通胀压力加大,线下零食版的“拼多多”零食折扣店的机会来了?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:零食折扣店是一门可以承受资本杠杆走向全国化与规模化的好生意吗?

从手机到汽车再到电商平台,价格战的蔓延似乎正在告诉我们一个事实,新的通胀周期来了。

近期国家公布的一组数据证实了这一猜想。2023年1-2月份,全国居民消费价格(CPI)同比上涨1.5%。分类别看,食品烟酒价格同比上涨3.4%,其中鲜菜价格上涨1.3%,粮食价格上涨2.7%。

专家认为,中国的消费品市场通胀将会是一个长期过程,这导致中国居民的购买力会有下降,不过对于食品、烟酒等消费品的需求不会出现较大波动,充其量对价格更加敏感一些,这是否意味着零食折扣店的机会来了?

一、零食折扣店站上风口,开店提速、百亿市场方兴未艾

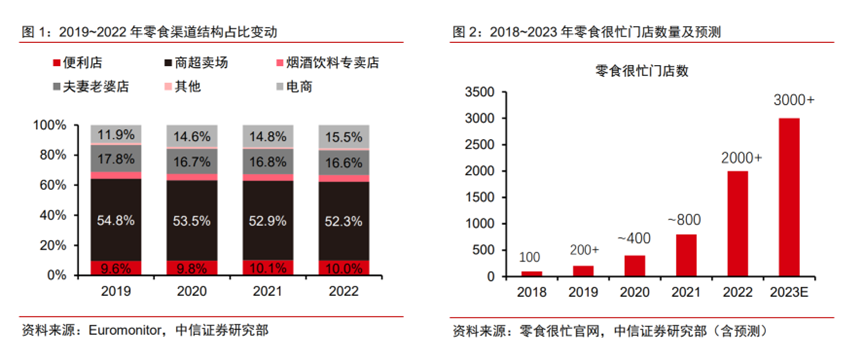

过去2年疫情持续扰动下,零食折扣店却保持快速成长。尽管疫情影响居民出门频次降低,但是零食折扣店作为零食集合店新业态,凭借低价及社区短距优势,疫情期间逆势加速成长。

以零食很忙为例,作为零食折扣店龙头之一,零食很忙成立于2017年,定位于大众零食需求,以开在社区的门店为主,打造老百姓家门口的零食连锁品牌。

成立仅5年,零食很忙门店数量已经超2000家,近2年在A轮融资和外部宏观环境加持下,配合规模效应带来的飞轮效应,零食很忙开店进度明显提速,2022年开店超1000家。

以零食很忙为代表的零食折扣店本质是升级迭代后的零食集合店4.0。零食集合店经历了从街边炒货店&夫妻老婆店到良品、来伊份为代表的高端零食集合店,再到以老婆大人为代表的量贩零食店,最后到以零食很忙为代表的零食折扣店。

零食集合店1.0以单体夫妻老婆店为主,店主凭自己判断进行采购后销售;零食集合2.0以连锁品牌门店为主,2000年后开始逐步兴起,为迎合升级消费,良品、来伊份等连锁零食品牌,定位偏高端零食,总部参与产品研发、质量管控,通过代工企业销售贴牌产品;零食集合3.0以老婆大人、糖巢等为代表的量贩零食连锁门店为主,其通过直接与品牌厂家对接,采购地方或全国品牌商品,去中间商价差,提供低价品牌零食。

零食集合店4.0和零食集合店3.0共同特点是价格便宜,但是以零食很忙为代表的零食集合 4.0在3.0的基础上完成了进一步升级,主要体现在零食折扣店一是引入了水饮、 冷饮、乳制品等品牌商品。

作为引流产品,二是引入了大量廉价但品质有保证的二三线甚至白牌产品,三是价格便宜力度更大,价格分别比商超和电商渠道便宜20%~30%/10%,四是位置更加靠近社区,五是店面现代化改造,增加消费者购买意愿。

零食很忙形成示范效应,新老玩家纷纷效仿,零食折扣店拓店提速。疫情下社区消费场景提升/居民更追求高性价比,零食很忙凭借优秀的单店模型逆势加速拓店,也吸引了其他新老玩家纷纷布局零食折扣店。

新玩家在资本加持下快速开店,零食优选、零食有鸣分别规划2023年新开店1000+/600+家,老玩家赵一鸣近期完成A轮融资,规划2023年开店 1000+家;老婆大人、糖巢、戴永红等上一代量贩零食集合店,也积极转型零食折扣店;定位高端零食集合店的良品铺子、便利店品牌美宜佳等企业也在积极拥抱零食折扣店。

初步估算2022年零食折扣店行业规模已经达到300亿元。根据零食很忙披露,公司2022 年全国门店销售额达64.5亿元,同比增长140%,再根据公司2022年初800+家店、年末2000+家店,计算出零食很忙单店年收入460万元。

以零食很忙单店年营业额的80%作为行业单店平均水平,估算2022年零食折扣店整体加权门店数为8600 家,推算出2022年零食折扣店行业规模300亿元。预计在各家品牌零食折扣店积极拓店跑马圈地下,零食折扣店行业规模将保持较快增长。

二、零食折扣店是线下零食版的“拼多多”

零食折扣店凭借极高的性价比,瞄准低线城市消费者需求,实际上是一种线下零食版的“拼多多”,其核心竞争力为:品牌运营能力、供应链整合能力(实现高性价比)、对消费者洞察力(选品效率、驱动高周转),规模效应进一步放大其优势。

和传统的商超渠道、来伊份等自有品牌门店相比,零食折扣店通常是前者价格的7-8折,通过高性价比在下沉渠道发展。根据公司公告和官网,2021年良品铺子和来伊份门店零售的毛利率分别为48%和51%,而零食很忙、零食优选、好想来门店综合毛利率仅18%、22%和20%。

零食折扣店不收进场费、条码费,采用无账期的现金结算,使得在和零食品牌商谈判时(尤其是在该地区品牌力不强的零食品牌)取得优势的价格。随着零食折扣店体量做大,进一步提高其议价权,放大高性价比优势,同步提升与头部零食品牌商话语权(如不进场等于放弃该地区市场),进入良性成长循环。

基于消费者需求,更精准化选品,实现选品端的效率提升,和商超、自有品牌零食店相比,零食折扣店会更注重选品。零食行业多SKU属性使得品牌商很难做到全品类的产品研发、生产最优,而零食折扣店会洞察消费者需求,基于试吃、试卖体系,选取细分品类的优质商品,实现选品端的效率最大化。

零食折扣店往往是大店模式(100 平以上),SKU方面不断迭代和补充。除了散装零食、定量装、方便速食,还引入饮料、牛奶等高频消费的商品,起到引流作用,提高消费频率,促进零食折扣店的周转率提升。

与传统的商超、来伊份等品牌零食店不同,零食量贩门店目前集中在三四线城市、甚至是县镇的社区店,密集的渠道布局提升了品牌认知度,低租金也保障了终端门店盈利性。

以零食很忙为例,其开在社区的门店数量占比已超过80%;从门店布局看,除了省会长沙拥有300+门店,湖南省60%以上的乡镇实现了至少一家门店的入驻,不断挖掘下沉市场的消费潜力。

目前零食折扣店仍处跑马圈地阶段,行业门店容量具备10万家潜力。中信证券估算目前零食折扣店的门店数在1万家左右,行业成长潜力较大。目前,全国连锁便利店数量27 万家、百强 KABC 商超3万家、非连锁夫妻老婆店超过300万家。

考虑到便利店和商超主要以一二线城市为主,而零食折扣店凭借机制性价比和优秀的单店模型,能够深耕更加广阔的低线城市,其潜在门店数量具备十万量级。根据未来零食折扣店10万家门店的假设,预计零食折扣店远期在零食行业渠道中占比将达到10%~20%。

不过零食折扣店区域化特征明显、全国化难度较大,预计少数龙头可以实现全国化布局, 绝大多少则是区域连锁门店。

相比其他区域零食连锁店,本地零食门店在本区域经营优势较大,一是因为不同区域口味偏好不同,本地零食店熟悉当地口味偏好,能够根据当地口味特色进行选品;二是因为本地零食店抢先占住优质地理位置,三则是因为本地零食门店的采购、物流等供应链成本也较外来连锁品牌门店低。

因此连锁零食集合店整体呈现比较明显的区域特征,目前,各家连锁零食折扣店均在积极进行跨区域拓店,预计能够实现全国化区域拓展的品牌不多,绝大部分零食折扣店还是专注自己所在的城市、省份或者周边区域经营。

此外由于零食折扣店价格要比商超、流通等传统渠道便宜 20~30%,因此可能存在经销商从零食折扣店进货然后放到商超、流通渠道销售,进而形 成对传统渠道价盘冲击,导致传统经销商利益受损,最终导致零食折扣店价值链断裂。

总的来说零食折扣店是一门不错的养家糊口生意,但绝对不是可以承受资本杠杆走向全国化与规模化的好生意。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们