倒下的克莉丝汀,与烘焙行业的三年一洗牌

营销之美

营销之美 1年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:消费者甜蜜的烦恼,和烘焙人辛苦的修行之路

人类的悲欢并不相通,烘焙连锁店尤甚。

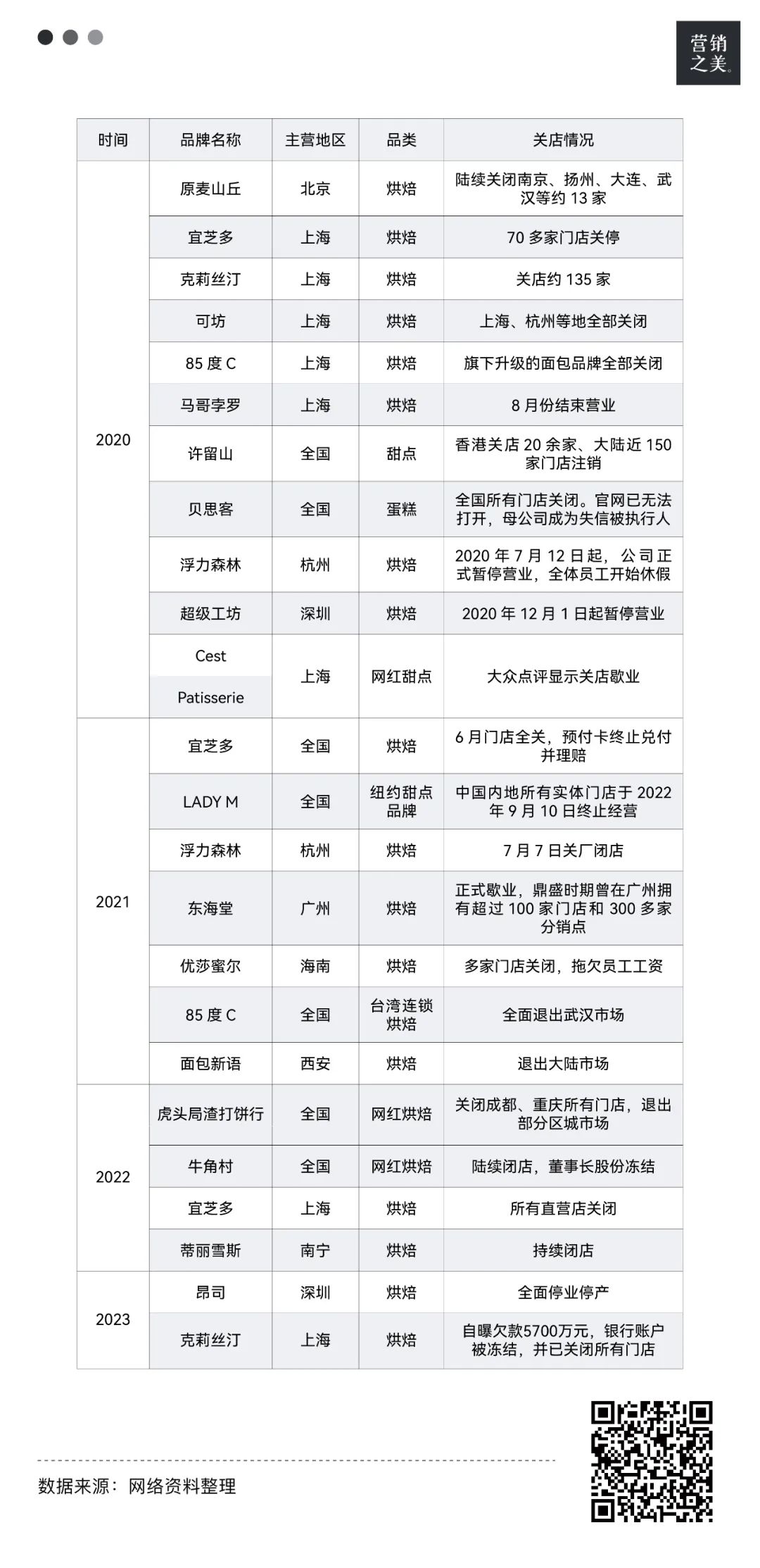

近日,去年就曾陷入关店风波的烘焙连锁品牌克莉丝汀,再发公告自曝欠款5700万元,银行账户被冻结,并已关闭所有门店。这家活了20年的烘焙老店,从2013年到2021年已经连续亏损了9年,倒在了消费复苏的前夕。前一段时间,号称国内最大蛋糕店的烘焙品牌「昂司蛋糕」也宣布停业。

据悉,在深圳的30多家门店中,耗资一个亿、6000平的 “昂司蛋糕奇幻空间”月租金260万,镇店之宝巨型城堡蛋糕造价1314万,可以拿下上海郊区几套房了。

有人说这个行业五年洗一次牌,更有甚者,说是三年。但从钟酥局、贝贝点心局、淡唐点心局等新品牌来看,平均生存周期也不过6个月左右。

一边是黯然收场,一边资本还在跑步进场。去年烘焙赛道虽不似2021年那么火爆,但也有不少日系烘焙选手拿到融资,今年烘焙更是大有复苏之意。目前,虎头局渣打饼行已获得新一轮融资,金额约数千万元;泸溪河也于年初完成了首轮融资,融资金额高达数亿元。

和吃面、嗦粉、喝奶茶一样,高毛利可复制的商业模式,自带万店基因,自然会吸引投资人的目光。

从西式蛋糕到日式烘焙新中式点心,资本嗅到有利可图的未来,但消费者排队热情消散,烘焙能讲好中国故事吗?

烘焙这个名词,是个舶来品。我们现在看到的各种新中式烘焙,其实是中西糅合之后的产物。大多数中国胃暂时还是更偏爱中国食物。据欧睿国际数据统计,2017年中国大陆人均烘焙食品消费量为6.9kg,远低于世界平均的烘焙人均消费量18.7kg。人均消费量低,但每年近乎11%的增长率,也给投资热打了强心针。

町芒研究院《2022年烘焙行业研究报告》显示,2021年,中国烘焙行业市场规模为2657亿元,同比增长19.9%。预计未来5年,中国烘焙市场将维持在7%左右的增长速度。

可以说,烘焙行业告别了泥泞的泥巴路,走上了公路,在未来甚至有可能驶入快车道。但就目前说进入快车道,或许还为时尚早。

01看似暴利的困境

烘焙这个产业,单说下游,从融入西式元素的西点房,到微商朋友圈贩卖的私房蛋糕,再到各种国潮糕点房,都挤满了人。

目前根据企业的规模和销售渠道的不同,烘焙的商业模式基本有以下四种:

第一种:中央工厂+批发分销。即在城市设生产加工工厂,集中配送至本地及周边商超和经销商。这种销售模式覆盖的销售群体较广泛,自动化程度高,考验对销售渠道的开拓,以规模取胜,桃李就是这种模式的代表;

第二种:中央工厂/前店后厂+连锁店。即在城区周边设立工厂制作半成品或成品,再统一配送至烘焙连锁门店进行现场加工和销售。这种可以满足现烤鲜制的要求。好利来、面包新语多用这种模式。销售成本和管理费用较高,引流获客成本大,但毛利较高;

第三种:线上连锁品牌。经营成本低,考验精细化营及物流配送能力。21cake、幸福西饼即是如此;

第四种:个体私房夫妻店。经营成本低,往往依托朋友圈等熟人社交。

欧睿数据显示,行业前五大品牌的市场份额不到11%,且均为包装烘焙品牌,如达利食品、桃李面包等,在现制烘焙领域还是一盘散沙,你方唱罢我登台,热闹得很,没有超级明星。

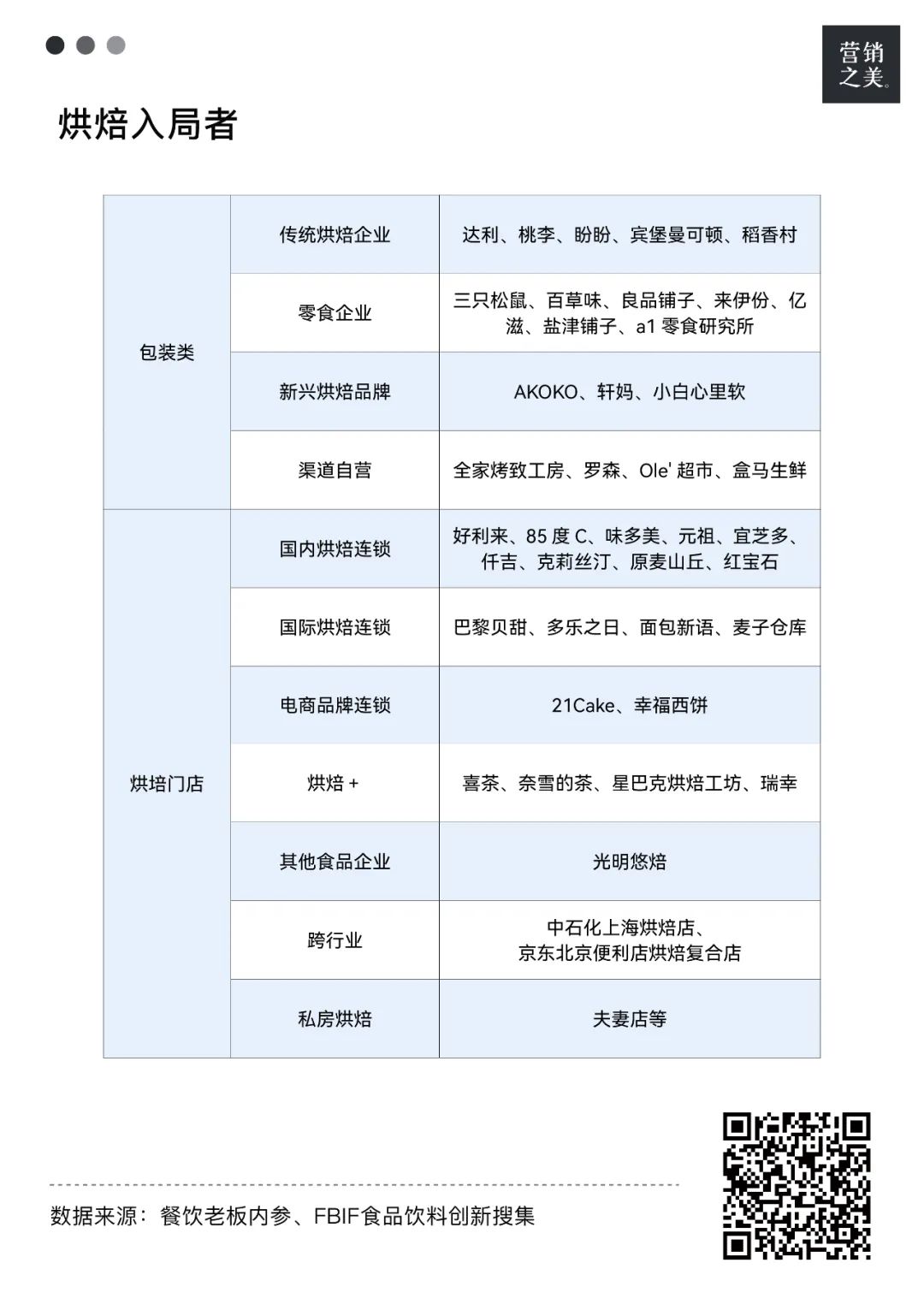

同时除了众多私房店,跨界布局烘焙赛道,寻求新的增长点的企业不在少数。星巴克、奈雪的茶等茶饮品牌们,把茶饮和烘焙搭成CP,华莱士创始人二次创业「可斯贝莉」,志在烘焙届的华莱士。乳企品牌从原材料端升级烘焙,光明利用牛棚本有的烘焙生产线,设立线下门店。还有商超也盯上了这块大蛋糕,山姆、盒马的自有烘焙更是小红书上的顶流。

真实的食物,各有各的脾气。每个还是小散乱的行业,也必然有着看似很暴利的甜美外衣,实则暂时无法解决的内忧外患。我们就以现制烘焙领域为切口去了解一下。

1)技术壁垒低,一招难吃遍天下

在朋友圈,总有几个人擅长烘焙。烘焙的食材很简单,基础的肉蛋奶,都是家里常见的食材。和中餐的适量和凭感觉不同,烘焙的精细化称量,让配方很容易复制和传播。这几年大热的肉松小贝,半熟芝士等等,在刚一推出时往往人满为患,排队是家常便饭,甚至还能代购赚差价。

再过一段时间,发现这些爆款基本是每家烘焙店必备。网红蛋糕店B&C甚至在门口立牌子倡议大家抵制黄牛代购,但在小红书上,已经开始有声音说排队五分钟就能拿到了,好吃和避雷的帖子并存。在地铁上总是能看到不少人拎着他家的荧光绿袋子,但在小红书上搜索关键词荧光绿蛋糕店,划了很久也没找到,推送第一的那家也是一样的荧光绿袋子。

从产品本身到周边,术的层面上,同行之间妥妥的互相借鉴,不禁让人眼花缭乱。同质化严重,自然谈不上后续能带来什么长尾效应。

2)众口难调,味蕾没有忠诚度

比起馒头,面包的制作中,加入了更多油脂和糖,发酵时间也更长,烤制温度也更高。因此在口感上面包比馒头柔软好吃,但吃馒头的人依旧不少。数据显示,面包正在成为11%的人的早餐选择,但包子依然是大多数人的选择。

但中国人的早餐选择太多了,可以大胆估计11%的人基本都是在便利店买包装类的烘焙食品。在中国的饮食文化中,面包的生态位逐渐主食化,但烘焙糕点以及蛋糕甜品的生态位,更偏休闲零食。

食用场景和频次有限,加上非刚需的天然缺陷,导致它的替代品很多。一天八杯奶茶的人,才可能一天一块小蛋糕吧,爱吃糕点的人也不可能是天天当饭吃。

食物宝塔的顶端,让我们少吃糖油,烘焙是两者都占。现在的新中式烘焙,瞄准年轻人,但重油重糖的逆健康风,又能走得远?很多配方不是一味减糖就好。再者奶茶有五分糖,七分糖的选择,烘焙品在这点上却更像是标准品。

面对一千个读者,它都只有一个解法。真实的消费者,各有各的脾气,食物亦然。一次尝鲜之后,各人口味记忆各不相同,很难带来高忠诚度和粘性的复购。

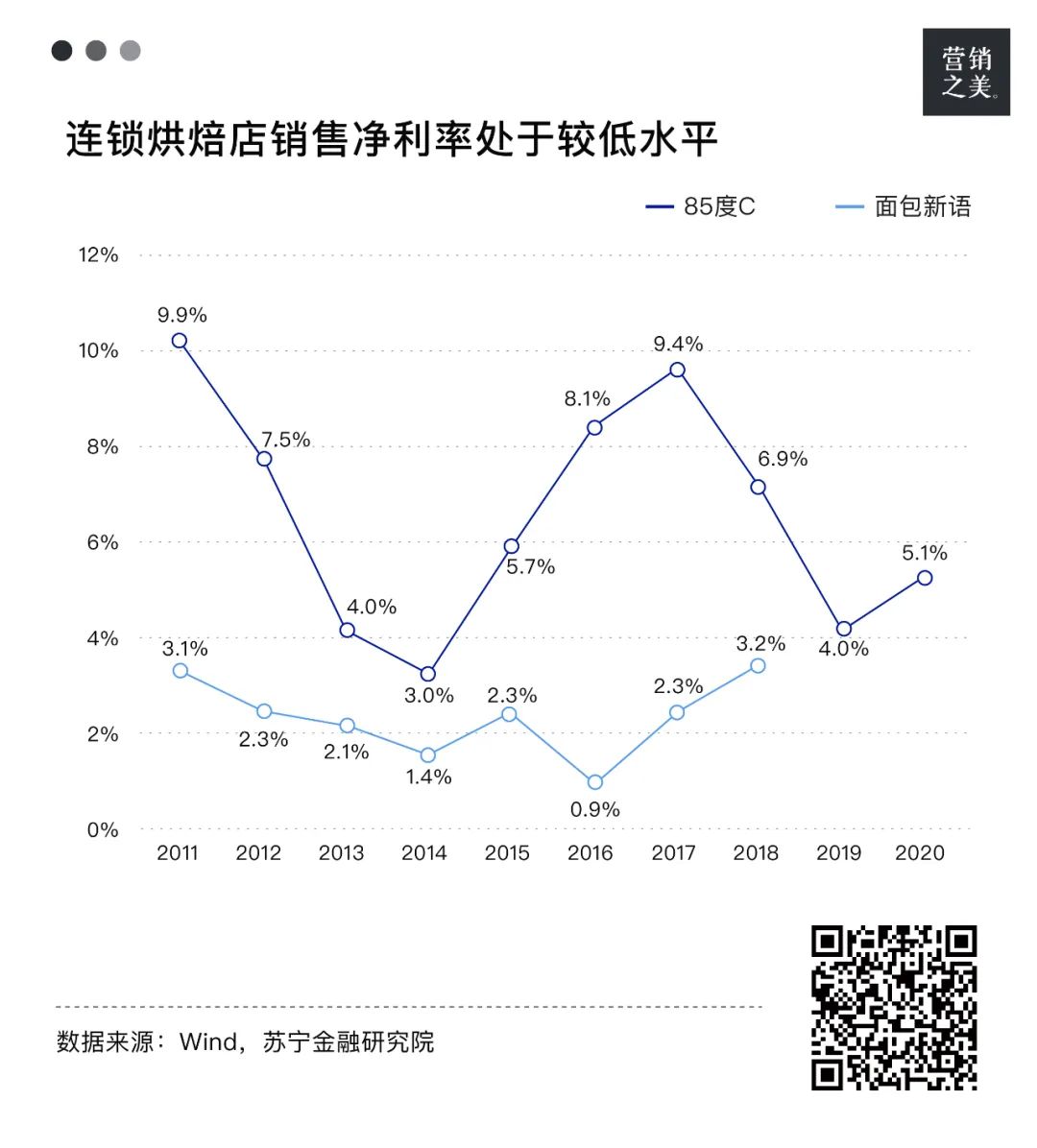

3)经营成本高,走不出的规模化困境

和茶饮不同,烘焙品牌门店在全国分布均衡,以中小型连锁门店为主,很少有跨区域发展的品牌。根据红餐网数据,目前我国拥有超过50万家烘焙门店,但门店数超过500家的仅有1%,元祖、幸福西饼等头部品牌门店数在750家以上,目前还未有千家门店以上的品牌,连锁化和规模化程度较低。

开店较为克制的背后,是不得不克制。就像没钱救命时,品牌不得不关店。一家店面辐射区域有限。规模化不足导致门店分散,获客难,选址引流等门店经营成为重中之重。而且规模化对带来的成本的边际效应较弱。对于烘焙连锁店来说,原材料占比不像零售那么高,原材料之外的房租、人员、加工成本才是真正的大头。

同时中国这个不少于14亿人口的国家,一个市场相当于多个市场。天南海北,饮食习惯偏好的差异,消费习惯的差异都给规模化增加了许多阻碍。

目前在我看来,烘焙本身没有壁垒,烘焙以外的东西才能构成护城河。拿桃李来说,渠道的铺设,短保面包能做到日日配的供应链能力。此外,超市营业它就营业,地铁不通的地方它仍旧在。而现制烘焙陷入了规模化的怪圈,导致线下渠道走不通,经营成本高企。

财报数据显示,元祖的销售毛利率高达60%左右,净利润14%左右。2020及2021年月饼糕点的营业成本增幅为9%、16.4%,均大于营业收入增幅4%、12.2%。

02跨界者众,如何赚钱

“竞争战略之父”迈克尔·波特把竞争战略分为三种:成本领先战略、差异化战略、专一化战略,他认为对公司来说必须明确选择一种战略。专一化是在有限范围内建立差别化或低成本优势,因此本质上来说,成本和差异化企业必须二选一。

目前还没跑出万店的连锁品牌,扩张无力的背后,是供应链能力的跟不上,这些都需要真金白银的投入。也因为市占率不足,无法像桃李通过渠道扩张,饱和辐射更多人群。成本上和夫妻小店相比没优势,因此差异化打法是连锁品牌最常见的手段。

·旗舰店第三空间化

第三空间,正在成为餐饮的标配。从奈雪的茶最早参考星巴克,推出软欧包+奶茶的产品组合之后,第三空间+产品,正在成为烘焙门店的差异化玩法。好利来尝试以走“潮酷”范儿,和“甜美”风的店型设计重塑品牌活力。Haoliland Lab主打科技感,Haoliland Pink少女感满满,逛街的时候看到好多人跟我一样,对着店面拍照。

连锁店想要区别于扎根小区居民的社区小店,鲜明的门店以及设计风格,无疑是一种很好的选择。不管是社交打卡,还是包装等周边,都是妥妥的人肉活广告。

·玩转联名,打造年轻化人设

产品要创新,品牌也不能老化。好利来通过联名,紧紧拿捏年轻人的心思。不仅有喜茶、阿华田、Rio等食品饮料品牌,还有动画IP小马宝莉,美妆品牌橘朵。没有好利来玩不转的CP,更没有好利来想不到的互动方式。

前两天好利来二公子,开着700万豪车摆摊卖6.9的蛋糕,一度冲上微博热搜榜。社恐老板把人设营销拿捏得死死的,也给品牌增添更多话题度和曝光度。不得不说,年轻化已然成为好利来的品牌名片。

我还注意到,网红品牌牛诗诗,不仅设计自身IP形象,还设计了一系列周边盲盒,吸引消费者的眼球。

·口味置后,固定消费场景

老牌烘焙元祖,则和好利来选择的道路不太一样。元祖梦蛋糕的口号是“圆梦时刻,元组梦蛋糕”,显然品牌有意识地想将使用场景固定下来。在产品上,也有星座系列试图靠近年轻人的生日及纪念场景,但更多的是团聚,鸳鸯,童真,踏青这种产品系列组合。

在公司财报上,也看到元祖定位礼品赛道,把全年规划为“三节四季”。在财报上的体现是2020、2021年蛋糕销量增速分别达到了11.41%、33.47%。不同于绝大多数的烘焙店卖的是消费者自己食用,送礼品,就意味着不出错就好,可以把口味需求后置。

针对蛋糕低频非刚需的特性,元祖找到了自己的生态位。就像你可能喜欢喝气泡酒,但送礼还是倾向于选择茅台。

·激活更多服务场景

除了食用场景的差异化之外,品牌也在绞尽脑汁提供个性特色服务来让消费者记住自己。熊猫不走瞄准生日蛋糕场景的配送环节,加入表演元素;元祖财报上也披露,会在线下提供定制性服务,加强消费者联动,建立品牌的忠诚度。其实蛋糕相比其他烘焙产品,更低频但也更吃服务。

在大众点评上,我还看到各种DIY烘焙店铺,满足人们自己动手的愿望。这些则多以私房小店为主,暂时没看到有品牌参与。社区化的小店往往更能满足用户需求,这也是连锁品牌很难做到的差异化。

03未来可期,但烘焙可以拿来主义吗

去年空气炸锅咸鱼翻身,人们开始看到它的方便与快捷。居家懒人经济之下,预制菜热度不减,预制烘焙食品更是一匹黑马。据天猫数据显示,预制烘焙增速是烘焙原材料的3.6倍,是成品烘焙的6.8倍。

事实上,冷冻烘焙半成品在门店被大量使用,无论是山姆会员店的麻薯还是你排队买的“新鲜出炉”的面包,都在逐渐摆脱糕点师傅的前期制作。预制烘焙以工业化的模式,解决资源浪费、口味统一等问题,无疑给了烘焙连锁店的扩张更多想象空间。

但截至2020年,我国冷冻烘焙使用率仍不足10%,而美国冷冻面团使用率达到了 70%,欧洲也有40%之高。

我们再把目光投向同是亚洲国家,也同样种植水稻小麦为主的日本。在日本,山崎面包市场占有率高达23.7%。这背后一方面是山崎面包自身以“产品+渠道”两条腿走路,一边像桃李一样,中央工厂+批发,保证了产能扩充和占据渠道,一边又像现烤连锁店一样,以中央工厂+直营门店,保证了高毛利。另一方面还有日本市场本身的因素。

首先,日本在战后把面包作为小学生的一餐,从此养成了食用面包的习惯。这是浸润了一代人的记忆。原研哉在分析欧洲车和日系车区别时提出观点说,亚洲人车子由轿子演化而来,专注舒适;在欧洲人眼里,车子由马演化而来,专注动力性。这决定了日系车和欧系车的不同,这是文化潜移默化的力量。

而在中式语境里,烘焙类食物还是零食,虽然面包逐渐正餐化,但小麦传入之前,我们的老祖宗已经习惯煮东西蒸东西,文化决定烘烤不是我们的主要选择。

其次,日本的烘焙店多以小而美的精品,向内做深,打透一个品类。拿土司来说,在日本有超过500个品牌,把口感做到极致,培养出大量忠实消费者,如今的爸爸糖专攻土司,走得正是这条路线。

在此之外,日本把所谓第三空间升级成烘焙观光工厂参观,把西点DIY变成特色文旅景点,结合亲子游,解决家庭出游场景,培养潜在客户。还带起来了工业旅游的浪潮。有点像在国内自己动手的烘焙店,在外卖平台上,我看到这类DIY蛋糕房多以私房为主,差评多集中在人员拥挤,环境及食材不新鲜,以及对各种办卡推销的抱怨,整体销售环境和体验还有待改善。

对于热爱烘焙的人来说,小嶋老师的食谱必定不是个陌生的存在。配方永远是经典的存在,但喜新厌旧是人类的天性,在口味上尤甚。我以为,烘焙口感上无法做到标准和统一,因此在这个非标的江湖里,没有叙事浸润一代人的记忆,单纯拿来主义无法打下更多的江山。

04尾声

作为90后,小时候第一次吃的生日蛋糕,是5毛一个的花篮小蛋糕。一口下去,口腔里的每个细胞都在狂欢。虽然是植物奶油,但物质匮乏的年代,舌尖的丝丝甘甜,和蛋糕胚的饱满香味,还是让我记忆了这么多年

去年,好利来还推出了30周年限定的复古款,一波只要9.9的回忆杀,愿意尝试的人自然很多。我也去打卡尝试了,硬质的不太好的植物奶油升级到了动物奶油,略有差别中,仿佛记忆的味道那么近,又那么远。

但无论是回忆过去的味道,还是打卡尝鲜,烘焙越来越出现在更多场合,庆祝甜蜜恋爱的纪念日,比赛获奖的庆功宴,谈笑风生间,将记忆和味道定格。就现阶段来说,品类本身的用户需求非标,也非刚需高频,比起奶茶、粉面这种高频标品大市场,烘焙实在算不得低垂的果实,但低垂的果实总有摘完的时候,高处的果子总得摘。但市场广阔且行业集中度不高,再加上这三年的洗盘,市场也在逐渐理性发展。

正如中国市场足够大,在同一时间点的不同地域、人群、场景下,人们的需求各异。未来,我相信中国的烘焙市场一定还是百花齐放、多元共存的,很难用一个标准将其统一。

而烘焙连锁店要走的路,注定是不太甜蜜的辛苦修行。

【参考资料】

2021年中国烘焙门店市场报告,美团,维意

烘焙赛道,难成大器?,知顿

《2022年烘焙行业研究报告》,町芒研究院

中国千亿烘焙冷思考:拿什么去拯救每年关闭的万家烘焙门店?FBIF食品饮料创新

元祖年报

本文由广告狂人作者: 营销之美 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们