门店扎进社区、冷卤升级热卤,卤味如何讲出万店故事?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:卤味行业究竟有哪些新品类、新趋势?

在讲述万店故事的连锁业态里,卤味是最具想象力的行业之一。

最具想象力的原因有很多:小店形态好算账、好选址;产品的标准化程度高,便于批量生产/锁鲜运输,易发挥规模效应;消费黏性高,中国有悠久的卤味文化……不过,由于行业门槛偏低,很多擅长腌制卤水的个体户也推着小车走上了街头,变成小区邻里的一副老面孔。

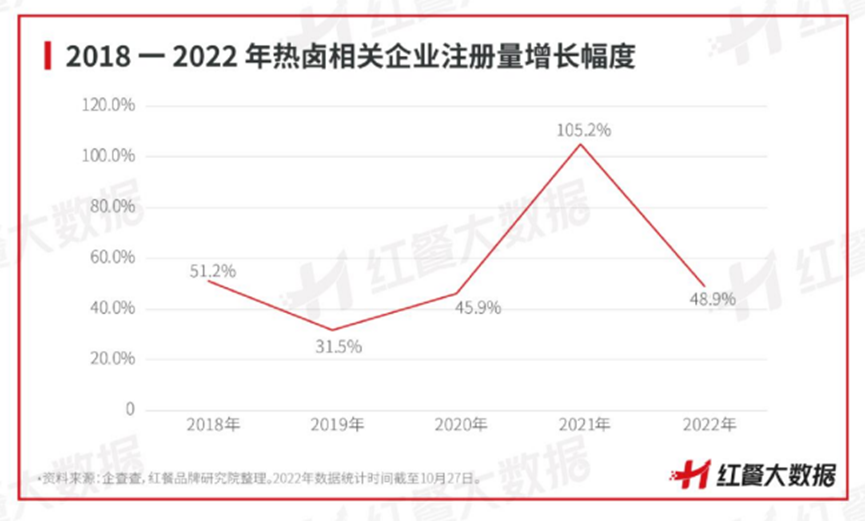

门槛有多低?即使是疫情也未能挡住卤味行业的创业热情。企查查数据显示,2021年共新注册约1.2万家卤味相关企业,而截至今年10月底,2022年共新注册1万余家卤味相关企业。

众多小而散的入局者,让卤味行业集中度难提,红餐大数据显示2021年卤味赛道营收前四的品牌所占市场份额也仅为3.7%。

不过,疫情的确也让行业做出了一些改变。去年以来,如卤江南、麻爪爪、德州扒鸡、九多肉多、卤林传奇、菊花开手撕藤椒鸡等专攻社区店型的卤味品牌在快速崛起,今年成功上市的紫燕百味鸡也是定位佐餐卤味,将更多的店开在了农贸市场、社区而非商场。

为讲出自己的万店故事,卤味行业已激荡出一些新变化。近日,红餐网发布了《中国卤味品类发展报告2022》,社区营销院据此分析卤味行业究竟有哪些新品类、新趋势。

01. 依据冷卤/热卤、短保/长保、地域口味偏好,卤味阵营再调整

就现有的市场而言,卤味已形成三大产品形态。

-

一是以绝味鸭脖、周黑鸭、紫燕百味鸡等为代表的短保冷卤,由中央厨房预制好,配送到门店零售,这类产品主做外卖/外带业务,又分休闲和佐餐两种消费场景;

-

二是以盛香亭热卤、研卤堂、热卤时光为代表的热卤产品,复制新茶咖赛道的“现制”精髓,提供热气腾腾的现卤产品,搭配销售卤面、卤粉、虾滑等,堂食和外带/外卖兼做;

-

三是以王小卤、小鲜卤、辣么卤力为代表的长保常温卤味,强调开袋即食,零食属性更强,对线上线下全零售渠道布局,近来如三只松鼠、百草味等综合零食品牌也在布局常温卤味。

传统行业语境里,卤味一般指短保卤味,因为短保卤味的线下门店最多,但新式热卤的门店也在快速开起来,而长保常温卤味只有单一品类,布局专营门店不经济,电商、商超、便利店是其偏好的渠道。红餐数据显示,如今有95%的线下卤味门店属于短保冷卤,有5%为热卤门店。

历经二十余年的发展,卤味标品程度极高,能否做大做强流通渠道是一道显著的行业分水岭,对于短保冷卤、热卤赛道玩家来说,开店就变成了赛程焦点。

但,去哪开店,卖什么样的卤味产品?卤味作为美食赛道之一,也有明显的地域特征,华东、华中相较全国其他区域人群更爱吃卤味,大卖的卤味单品也不止于鸭脖/鸭副,卤鹅、扒鸡、鸡爪等各种差异化更强、基于禽类/畜类/水产类农副产品的潜力都在被开发出来,大家发现,除了牛,鸡鸭鹅也一身是宝。

在卤味门店的地域分布上,红餐数据显示,2022年华东、华中开出卤味门店的全国占比分别为34.7%、17.6%,高出其他地区5-28个百分点。

就行业前10品牌来说,形成了两超多强的竞争格局:鸭脖、紫燕百味鸡各拥14000、6000余家门店,各省布局更均衡;而其余品牌明显形成了“东南中西”四派,门店在3000-800家不等:以华东为大本营的久久丫、留夫鸭、卤江南;以华南为大本营的煌上煌、窑鸡王;以华中为大本营的周黑鸭、九多肉多、菊花开手撕藤椒鸡;以川渝为大本营的巴蜀王氏现捞、廖记棒棒鸡、曹氏鸭脖。

地域分布的差异,也带来了品牌在特色单品的差异。 在华中(山东),有德州扒鸡主打扒鸡和鸡副;在华南,定位潮汕卤味的物只卤鹅主打卤鹅;在川渝,有降龙爪爪主打卤鸡爪、卤鸭爪;在上海,热卤食光主打鸭血肥肠……

除了禽类农副产品,传统的鸭脖三巨头也没闲着,纷纷推出更高价值感的单品:绝味推出了小龙虾、虾球,周黑鸭推出小龙虾、卤鱿鱼,煌上煌推出子品牌独椒戏,主推猪蹄、鸡腿等。

02. 行业规模隐约触顶,最大干扰项是疫情还是替代品?

卤味赛道越发拥挤,也有更多的出局者。

据红餐网统计,在卤味赛道热度高涨的2021年有3131家企业吊销、注销,同比增长16.7%,这与当年新注册的1.2万家卤味相关企业形成了对比:每有4家新卤味企业注册,便有一家倒下。

市场表象的火热带动了创业热情,但行业规模似乎已经快要触及天花板。

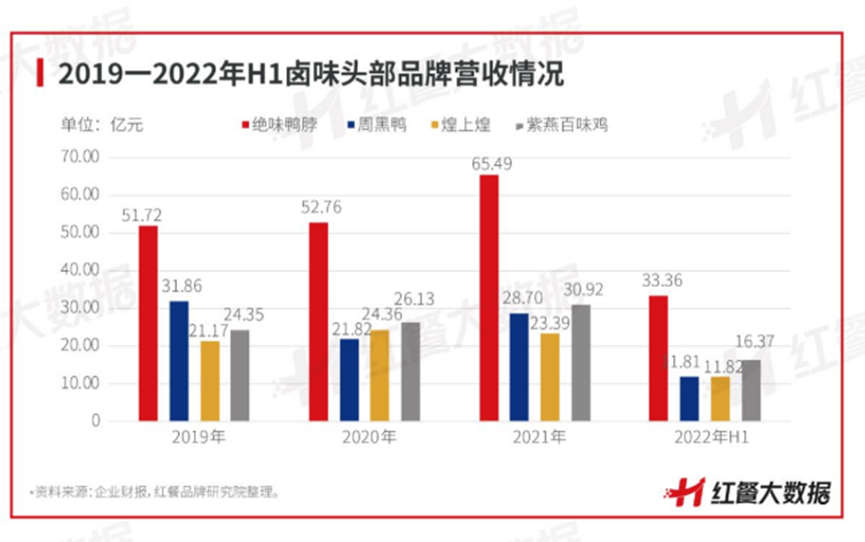

拿行业门店规模前四巨头为例,在2019-2021及2022H1,休闲卤味三巨头都遭遇了不同程度的营收放缓或下跌。绝味鸭脖营收分别达51.72亿元、52.76亿元、65.49亿元、33.36亿元,周黑鸭营收分别达31.86亿元、21.82亿元、28.7亿元、11.81亿元,煌上煌营收分别达21.17亿元、24.36亿元、23.39亿元、11.82亿元。

唯一保持较快增速的紫燕百味鸡定位佐餐卤味,2022H1营收达16.37亿元,同比增长16.5%。其背后的原因部分来自疫情:休闲卤味三大玩家门店更多开在商圈、商场、沿街商业体,受疫情扰动更大,而紫燕百味鸡门店更多开在社区,客流或是供应链都影响更小。

绝味2021财报显示,其49%的线下门店开在沿街商业体,周黑鸭2022H1财报显示,其线下门店有17.7为社区店,其余均位于交通枢纽、购物中心、商圈等。

但紫燕百味鸡由于在公司-终端门店之间还设置了经销商,毛利水平也明显低于其余玩家:2022H1紫燕百味鸡毛利为17.1%,低于主做直营的周黑鸭(56.9%)、以及靠加盟拓店的煌上煌(29.5%)、绝味鸭脖(28%)。有了分润,经销商更有动力拓店,这是紫燕百味鸡门店数(6106)远超周黑鸭(3188)、煌上煌(3487)的原因。

疫情之下逆势扩张的卤味品牌,也都瞄准了下沉市场的社区点位。 如主攻山东区域市场的德州扒鸡,在一线及新一线城市开出的门店占比仅为26%;主攻河南区域市场,主推炸鸡腿、猪头肉、麻油鸡等明星单品的九多肉多,在三线及以下城市的门店占比达到了80%以上。

也有创业者将卤味开进商圈,但他们主打“现捞现卤”的新式热卤,强调卤味的“鲜”和锅气,更像是对卤味品类的升级,将客单价做到高于小吃、和快餐心智差不多、可以堂食的品类。

新式热卤的赛道中,盛香亭、卤大妈、研卤堂都是比较受资本青睐的选手,目前门店规模分别达到371、154、165家,客单价都在22-24元左右。但是,进入2022年,盛香亭、卤大妈开店速度都遭遇不同程度放缓,唯一表现较好的研卤堂月均开店可达10家左右。

新式热卤如果将商圈店作为主力店型,但同时客单价仅为快餐价格水平(老乡鸡、乡村基也在21-25元),且不说如何压低原材料成本,创业初期势必需要做到较高的翻台率方能盈利。乡村基孵化的子品牌大米先生翻台率最高时可以做到4.1,多数在3左右,新式热卤能否达到这一水准?

03. 卤味要继续开店,有哪些待解难题?

从卤味大赛道来看,在疫情扰动下有两种开店思路:

-

如果说短保冷卤的商圈店难开,社区店为对策,那么,紫燕百味鸡验证的是,只有与经销商共担风险、共享利润才实现疫情之下逆势扩张;

-

将短保冷卤升级为现制热卤,用品类升级激发消费热情,但这带来的是更为剧烈的替代品竞争:粉面类等其他主食的快餐已经多不胜数,卤味的成瘾性足够抢夺这些客户吗?

美团闪购数据显示,休闲卤味已成为该即时零售渠道上销售最好的零食品类。当消费者基于各种柔性/刚性理由居家下单时,卤味必须把店开得离消费者更近才能规避客流流失的风险。

短保冷卤的属性更多是零食,商圈店是否已经离消费者如今的生活轨迹更远?热卤更贴近快餐,但在一个尚在萌芽的市场,有多少消费者会认为一顿热卤就可以饱腹?这些都是卤味品牌需要思考的问题。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们