社区营销研究院发布《2022年中国现制茶饮行业发展报告》!

社区营销研究院

社区营销研究院 2年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:一文理清中国现制茶饮行业的发展脉络!

“茶之为饮,发乎神农氏”,其实茶饮可追溯至年前的茶文化,但由于年代久远,茶的发明地与时间已无从考证,不过一般均认为世界上其他地方的饮茶习惯、种植茶叶的习惯都是直接或间接地从中国传过去的。

茶饮作为一种饮食文化随着地域与时代动态发展的,经过几千年文化、经济与社会的融合,当前现制茶饮已发展出不同材料、不同口味、不同制作方式的多个种类,呈现出百家齐放的现象。

今天,社区营销研究院大量搜集了相关资料,为大家整理出报告《2022年中国茶饮行业发展报告》帮助大家理清中国现制茶饮行业的发展脉络,以应对后疫情时代的市场挑战和机会。

一. 发展历史以及现状

现制茶饮自上世纪80年代从台湾传入中国大陆后经历了四个不同的发展阶段。

第一阶段是1998—2007年,随着加入世贸后我国经济的快速发展,人们开始摒弃充斥着工业化气息浓重的廉价预拌粉调制饮料,现制茶饮连锁品牌陆续诞生,其这一阶段代表连锁品牌避风塘奶茶、蜜雪冰城;

第二阶段是2007—2012年,CoCo都可、一点点、书亦烧仙草等连锁品牌开始追求健康,无论是奶还是茶都采用天然原料;

第三阶段是2012—2018年,利用优质茶叶、鲜奶、新鲜水果等天然食材,手工现场制作的新式饮料问世,这一阶段代表连锁品牌喜茶、奈雪的茶;

第四阶段是2018—至今,现制茶饮行业格局进一步稳定,高 端市场形成了一线城市喜茶、奈雪的茶、乐乐茶的寡头格局;中端市场茶颜悦色、一点点、CoCo都可等品牌格局稳定,门店数量稳步递增;与此同时,蜜雪冰城、书亦烧仙草、来一杯等平价茶饮品进行市场下沉,在三四线城市全面铺开。

端市场形成了一线城市喜茶、奈雪的茶、乐乐茶的寡头格局;中端市场茶颜悦色、一点点、CoCo都可等品牌格局稳定,门店数量稳步递增;与此同时,蜜雪冰城、书亦烧仙草、来一杯等平价茶饮品进行市场下沉,在三四线城市全面铺开。

“网红”属性是当下阶段现制茶饮的主要特征。新式茶饮的主力消费人群是年轻人,年轻人具有更高的社交活跃度同时更敢于表达、乐于分享,作为互联网的原住民,在社交媒体上具有高社交活跃和自发宣传的特点。

而从市场角度来看,当前中国现制茶饮行业发展呈现出“一大、两高、三层”的现象。

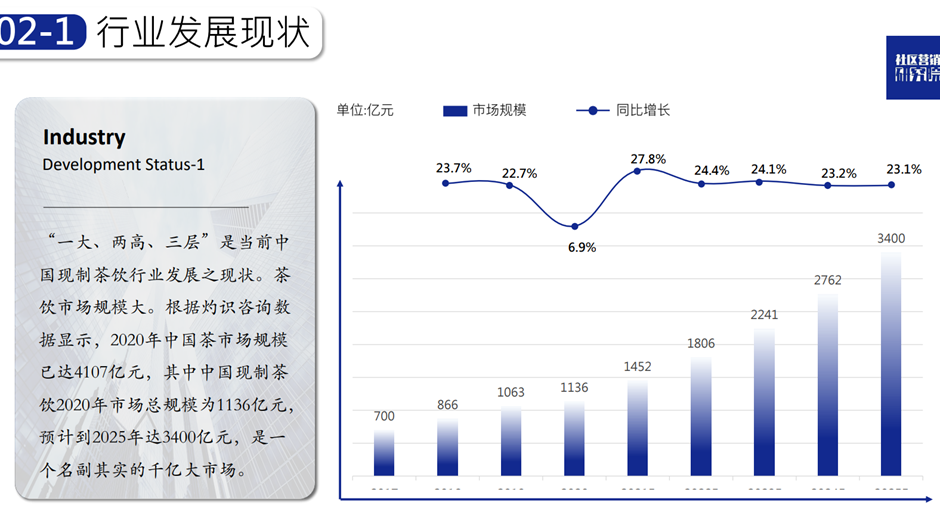

1. 市场规模大

根据灼识咨询数据显示,2020年中国茶市场规模已达4107亿元,其中中国现制茶饮2020年市场总规模为1136亿元,预计到2025年达3400亿元,是一个名副其实的千亿大市场。

2. 均价高、增速高

随着我国经济与人均可支配收入的快速增长,特别是现制茶饮进入第四阶段后,在资本不断助推的背景下,我国现制茶饮企业总营业额由2015年的106.5亿元猛增至2021年的约320亿元,其年复合增长率更是高达27%。

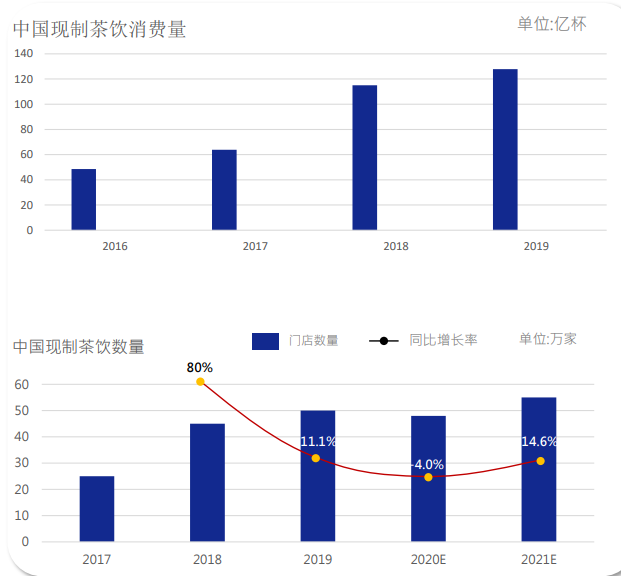

而我国现制茶饮门店规模也实现了跨越式发展,由2015年的28.7万家增长至2021年约59.6万家,其发展之快实属罕见;当前现制茶饮的另一高则是“均价高”,统计发现,2021年中国主要现制茶饮品牌中,单品最高单价达到38元,最低为6元,行业产品均价为18.22元,而这一价格较2020均价14元涨幅高达4元,目前我国现制茶饮已来到高均价时代。

3. 目前我国现制茶饮高中低端三个层级区分更加泾渭分明

我国现制茶饮呈现“大行业、小公司”的特征,高端市场形成双寡头垄断格局,中端市场消费需求大,低端市场蜜雪冰城走“农村包围城市”道路。2020 年,喜茶市场份额占比 23.3%,奈雪的茶市场份额占比 15.1%,乐乐茶市场份额占比 6.8%。

二. 行业发展环境及未来趋势

中国现制茶饮经过黄金发展的这二十年,截至2020年底市场规模已达1136亿元,随着疫情后消费的反扑以及中国现制茶饮品牌在下沉市场与海外的持续开垦,社区研究院通过模型计算,预计到2025年中国现制差异市场规模将达3400亿元,行业近五年依旧处于黄金增长期。

目前中国现制茶饮行业没有垄断性行业龙头出现,市场竞争主要以区域性市场竞争为主。值得注意的是,2014 年以来成立的现制茶饮品牌,例如喜茶、奈雪的茶等,将自身定位为“新式茶饮”,与传统的奶茶店区别开来。

相比传统奶茶,新式现制茶饮的现泡茶更加具有茶的底蕴,但是与传统茶饮相比,牛奶和其他配料又改良了茶的口感,淡化了茶的属性。在选购饮品时,仅以品类为基础,并不涉及茶的品牌,茶叶本身质地对口感的影响也微乎其微。

通过淡化茶的属性,新式现制茶饮抛开了历史文化中“品茶”的包袱,定位更加年轻,成为了更加贴合当下潮流的休闲消费饮品。

另外,头部品牌产品同质化程度高,头部茶饮品牌由创始人负责产品研发把控,在较强的研发能力支持下,2020年,喜茶、奈雪、乐乐茶在茶饮上分别推新 39、37、47 次,三个品牌均具有极强的新品打造能力。

喜茶、奈雪、乐乐茶已经形成完善的产品矩阵,各品牌爆款效应突出,与品牌产生深度绑定,以奈雪为例,奈雪三大爆款茶饮霸气芝士草莓、霸气橙子以及霸气芝士葡萄在 2020 年 Q1-3 销售额占茶饮销售比重达到 25.3%,爆款效应突出。

除了通过产品方面的差异化经营,在营销方面,头部品牌也推陈出新,不断通过品牌跨界合作以创造热度和吸引消费者,打造新网红产品,与其跨界合作的品牌方包括服饰类、美妆类、生活类、食品类、餐饮类、媒体类、娱乐类、艺术类等。

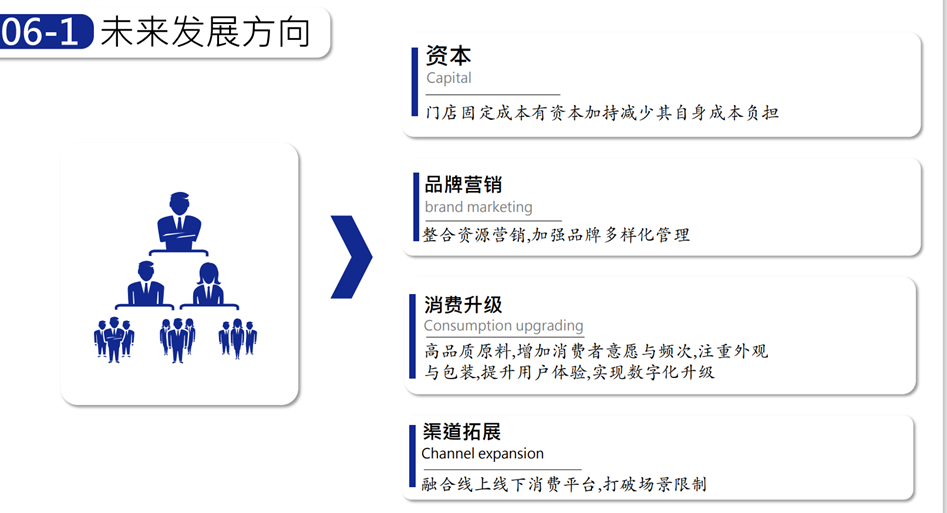

从宏观角度来看,中国现制茶饮呈现出以下几个趋势:

1. 国内经济环境

经济基础为新式茶饮基本盘。新式茶饮本质属于可选消费,中高端现制茶饮 ASP 在10元以上。近年来我国经济持续快速发展,人均可支配收入与人均食品支出持续增长。

消费水平提高的背景下,消费者追求品质化、个性化消费,消费升级是支撑行业发展的基本盘。 同时,高端现制茶饮店铺多分布于购物中心等高势能地区,中低端现制茶饮亦布局在人流量密集区域,我国购物中心数量/城镇化率持续提升为现制茶饮店铺持续扩张创造了条件。

2. 国际贸易环境

以国内大循环为主体,国际国内双循环。随着国内现制茶饮行业迈向下半场,市场紧缩,增量不足,国内企业势必出海寻求新增量。“由远及近+本土化”是打造全球茶饮品牌的制胜法宝。

3. 政策环境

国家及各地方政府出台政策,提高行业渗透率,规范市场发展;新式茶饮行业成为政策红利的市场,相关报告指出新式茶饮行业有利于提高民众生活质量。

新式茶饮相关标准由国际标准、国内标准、省级标准、省级区域标准、地级市标准、各类标准直接指导和规范新式茶饮行业的发展,与之配套的税收政策也较为全面。

4. 社会文化环境

中国具备深厚的饮茶文化,是现制茶饮发展的基础。长期以来,茶一直为中国文化中的传统饮品,根据中国茶叶流通协会,我国人均茶叶消费量稳步提升。

新式茶饮采用优质茶叶作为基底,添加水果、鲜奶等配料,是茶文化的传承,在国内具备文化基础和饮用习惯基础。

同时,奶茶中较高的咖啡因含量使产品本身具备一定成瘾性,吸引消费者反复购买。根据灼识咨询,2015-2020 年,我国现制茶饮、茶叶&茶包&茶粉以及即饮茶 CAGR 分别为 21.9%、8.1%、4.9%,现制茶饮行业高速增长孕育于我国深厚的饮茶文化,其发展反过来驱动我国现制茶饮消费增长。

5. 技术环境

科技赋能人工智能新式茶饮,云计算、VR、5G 等逐步从 1、2 线城市过渡到 3、4 线城市,实现新式茶饮行业科技体验的普及化。

总之,中国现制茶饮发展的影响因素较多。时至今日,中国现制茶饮无论是从上游的水果、茶叶、小料、乳制品、包装,还是中游果茶、奶茶,下游的奶茶店、配送、品牌服务等均已形成了一条完整的生态链,这意味着影响因子已分散在整个产业链,同时此行业的进入门槛也进一步降低;另一方面,中国现制茶饮的影响因子还分散在外部的替代品与拥有“最终解释权”的消费者身上。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们