前置仓生鲜电商,菜卖得如何了?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:前置仓模式的生鲜电商盈利逻辑到底是什么?

半年前,叮咚买菜将经营战略调整为“效率优先,兼顾规模”,外界认为,留给前置仓生鲜电商的子弹不多了。

3个月前,叮咚买菜被爆大规模裁员,在互联网下半场的背景下进一步降本增效;1个多月前,连消费投资女王徐新也买不到菜,被认为是重资产的前置仓生鲜电商却力挽狂澜,满足了市民的菜篮子。

疫情的反复不去,又让前置仓模式看到了希望所在:随着线上购买生鲜的习惯养成,其客单价、客单量都有望得到进一步提升,而连带效应是,履约费用也将随着区域订单密度的提升,使得仓储费用进一步摊薄、配送人效得到提高,从而最终实现盈利。

前置仓模式,可能比外界想象中更有生命力。

一. 前置仓模式的生鲜电商,其底层逻辑是什么?

前置仓模式可盈利的一个直接的证据是,在2021年第四季度业绩电话会上,叮咚买菜宣布,2021年12月,叮咚买菜已在上海实现全面盈利。

《庄帅零售电商频道》曾指出,叮咚买菜于上海的盈利中有两个关键指标,一个是平均客单价超过66元,而综合履约费用率是21%。

为何是上述两个指标呢?

生鲜具有高频、刚需的特点,但一般的生鲜产品利润不高,必须通过走量来实现盈利,同时生鲜也是短保、损耗较高、对新鲜度有极高要求的非标品,所以要想对其完成电商改造,又需要在履约环节做好用户体验。

上述原因使得只有客单价足够高时,才能覆盖其单均履约成本。

事实上,生鲜一直是最难被电商改造的品类之一。

从2017年开始,越来越多的资本开始涌入生鲜电商这条赛道,O2O、前置仓、社区团购、到柜交付……

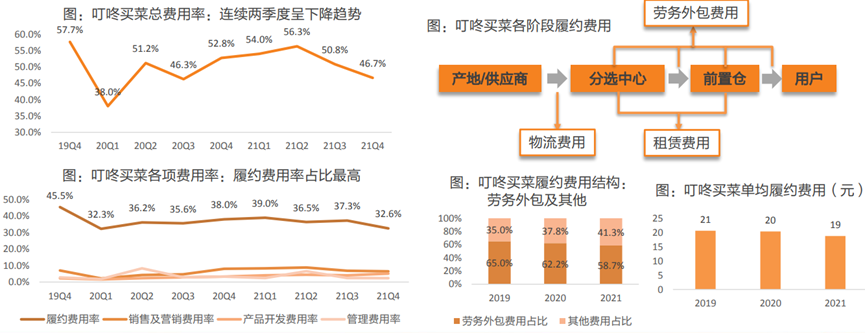

在所有生鲜电商模式里,前置仓是资产最重的那个:以叮咚买菜为例,其价值链包括与农业基地合作、集中上游采购,再被运往区域处理中心,在进一步分工后运往前置仓储存,用户下单后被打包配送。

梳理该链条可发现,叮咚买菜的履约费用极高:首先是区域分选中心以及前置仓的租金费用,以及由此产生的运输费用,第三方派遣形式形成的劳务费用。

结合叮咚买菜财报可知,叮咚买菜的履约费用率从2019年的49.9%下降至2021年的36.1%,至今仍处于较高的水平。

而在总体费用的成本控制上,叮咚买菜目前要解决的问题还包括,为获客支出的营销费用和补贴费用,以及更长远的视角上,上游须通过自有生产基地/工厂的建设,完成更低成本的采购。

做生鲜电商这门生意,要走过一个如此漫长的交易链条,才能抵达消费者的菜篮子——不仅意味着平台成本的居高不下,也意味着用户对生鲜这一品类的即时需求能否得到较好满足。

仅以生鲜在运输流转中发生的损耗为例,除自然损耗外,仓储损耗、分拣损耗、配送损耗都是极大的考验。而用户体验一旦不好,常常买到的是水分流失、因磕损而品相难看的生鲜,用补贴圈来的流水也就保不住,生鲜电商化只会沦为一场笑谈。

二. 生鲜电商化,前置仓模式如何才能突围?

事实上,生鲜电商化在哪个市场都不好做。

《吴怼怼》曾报道,北美的风投圈一度“生鲜色变”。

这是因为,从上世纪90年代开始,美国就在尝试本土的生鲜电商实践,但始终难以盈利。一个例子是,1996年,O2O生鲜电商WEBVAN创立之后,仅用2年的时间就烧掉12亿美金,很快就破产倒闭。而在WEBVAN破产7年之后,亚马逊才开始试水这一领域。

从美国市场的经验得出一些有力的结论:要完成长链条的生鲜运输,损耗极高,人力、租金等履约成本极高,这意味着生鲜市场的客群价值要足够高,这才能足以支付较高的客单价,或者是通过更合理的选品,提高平台整体的毛利率水平。

那么,针对以上问题,叮咚买菜做得如何呢?

首先,从扩张步伐来看,从2021年Q3起叮咚买菜将经营战略调整为“效率优先,兼顾规模”。这意味着以叮咚买菜为代表的玩家,彻底意识到靠烧钱补贴用户是难以为继的。

事实上,从用户数据上也可看出,走前置仓模式的生鲜电商玩家中,叮咚买菜的龙头地位已经形成:2021Q1-Q3叮咚买菜和每日优鲜总收入分别为146.4亿元和55.5亿元。2022年3月,叮咚买菜和每日优鲜的MAU分别为4251万人和859万人。

天风证券曾拆解叮咚买菜的“重资产”分布情况,目前,叮咚买菜主要覆盖长三角、珠三角地区的一二线城市,以城镇居民为主要客群,这说明叮咚买菜的用户有能力支付更高的客单价。

其次,从选品的角度看,叮咚买菜2021Q1SKU数量增加到12500个,其中生鲜品类与日用品类各占46%和54%。在拓展选品上,叮咚买菜目前已有每日新鲜猪肉、叮咚大满冠火锅系列、拳击小龙虾等自有品牌,未来毛利率较高的预制菜也是一个极大的增长点。

结合以上两点,叮咚买菜目前的发展策略包括:提升履约效率,减少生鲜损耗,降低成本的同时做好用户体验,并通过进一步选品,提高用户复购、客单价、整体毛利率……

在业绩表现上,叮咚买菜财报显示,公司GMV保持高速增长,由2018年的7.4亿元增长为2021年的227亿元,成单量由0.15亿增至3.87亿,客单价由48元上升至59元。而在用户质量上,叮咚买菜的用户月均交易订单大于3单,截至2021年一季度,其会员12个月、24个月的复购率分别为64.2%、70.5%。

这样的业绩表现,自然和叮咚在战略上的调整密不可分:在目标客群上,聚焦一二线高净值客群,节省了一定的营销获客费用;在履约费用上,由于区域内订单密度的提升,配送效率极大提升。

除此之外,叮咚买菜还在通过引入数字化仓库管理系统,引入以需定供的智能配送系统,减轻整个链条的费用成本。

三. 结语:前置仓生鲜电商离持续盈利或已不远

总体而言,不难发现叮咚买菜走前置仓模式的成本所在:

-

在上游,农产品标准化程度低,且规模集采中自有生产基地/工厂少,成本难以控制;

-

从上游传导至下游的生鲜链条较长,产生了许多人力、租金的履约费用;

-

在下游,为获客而产生的营销和补贴费用。

由于叮咚买菜及时刹车,精耕高净值客群,从而带来的行业竞争优势已反映在具体的运营指标上:叮咚买菜自有品牌产品自2020年7月推出后,便在GMV中占比呈快速上升趋势,从2021年一季度的3.3%增至2021年四季度的10.2%,2021年四季度,自有生产加工产品在GMV中占比6.5%,预制菜在GMV中占比14.9%。

另一个重要的指标是,2022年3月,叮咚买菜MAU为4251万人,DAU为540万人,高于盒马、京东到家、每日优鲜。且多方券商报告显示,走重资产路线的叮咚买菜,在疫情封控之下的保供能力要远远优于其他电商平台,已成为消费者采购生鲜的首选平台。

用户黏性在,同时自有品牌占比增大,这就是盈利向好最大的基本面。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们