独家观察 | 华润“啤+白”双翼战略何时布局四川白酒?川酒小金花格局或将生变

新经销

新经销 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:华润白酒行业布局

近来,不少经销商朋友在后台留言,都希望「新经销」解读一下华润白酒。

尤其看到华润在白酒的布局越来越快,大家更想知道,华润的下一粒棋子究竟会下在哪里?是在白酒大省的贵州,还是四川?

这不难理解。经销商是这个市场上嗅觉最敏锐的群体,一个企业的崛起往往会成就一大批经销商。在经销商的生意法则里,机会和努力同样重要,有时机会更重要。

这些咨询的经销商里,有华润雪花的经销商,也有其他品牌的酒类经销商,还有饮料等品类的经销商。

华润白酒得到业界普遍的重点关注,不是没有道理。它仅用了20年时间,就从原来偏安一隅的沈阳地产啤酒做到了中国销量第一,而且走出了中国啤酒自己的文化和品牌道路。

在业界看来,从战略布局、市场资源,到组织能力、操作经验,无论从哪一方面看,华润雪花做白酒都是理所当然顺理成章的事。

事实上,从2018年以51.6亿元投资汾酒成为第二大股东开始,华润就开始白酒的布局动作。在2021年投资山东景芝、2022年投资金种子之后,这个步伐明显加快。

相关报道见「新经销」历史文章:《快报 | 华润啤酒吹响号角,向白酒进军!》;《华润战略投资金种子集团,拟持股49%,正式切入白酒市场》

本文试图从以下几方面展开华润白酒未来的分析,以期能给予业界及经销商朋友们一些可资借鉴。

1)如何从战略角度思考白酒之于华润的意义?

2)如何推演出华润白酒可能的布局思路?

3)牵手汾酒,投资景芝、金种子之后,华润下一城会在哪儿?在四川,还是贵州,或者华润啤酒其他强势区域?

4)华润下一城如果在四川,谁最有可能与华润联姻?

今天的文章较长,但相信我,会很值得。

华润坚定布局白酒的战略意义

实际上这是两个问题:白酒赛道之于啤酒企业的意义,以及白酒之于华润的意义。

1)从全球市场看,啤酒企业从低度酒向高度酒布局渗透是发展趋势

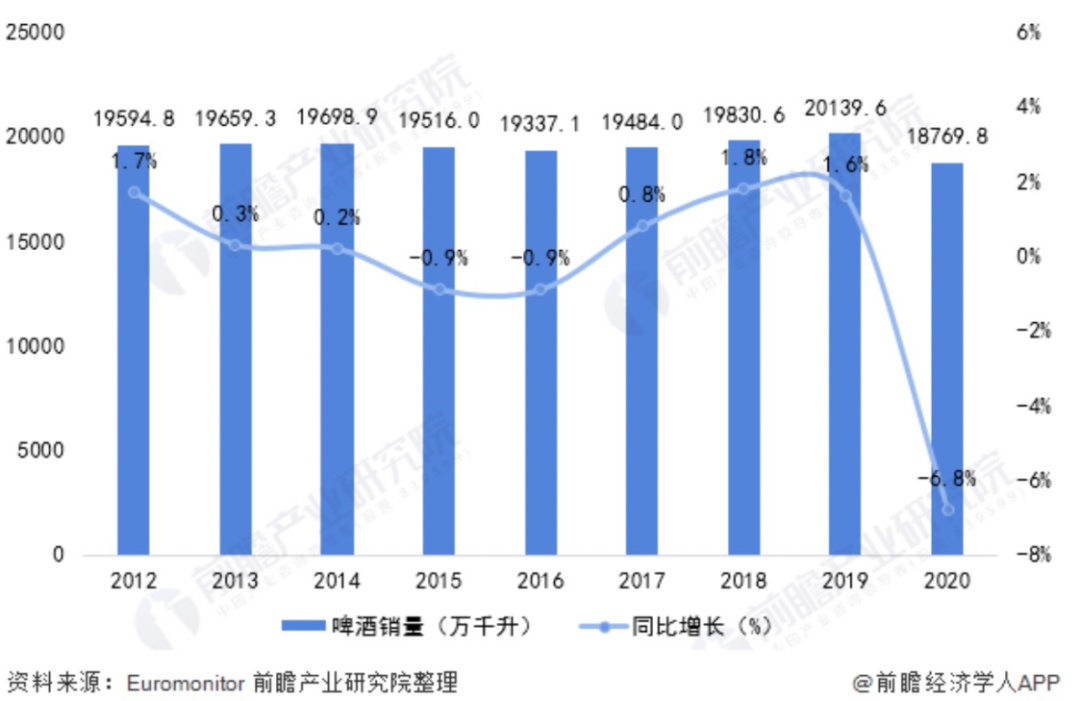

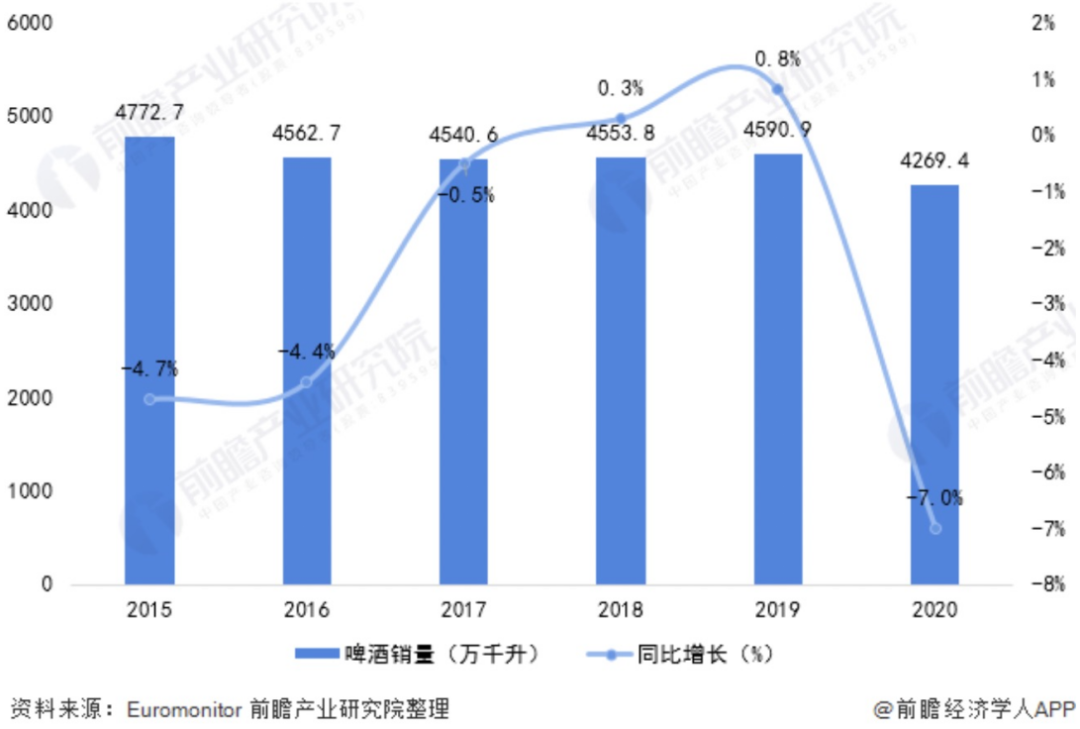

从2012年开始,全球啤酒产销量进入了平台期,近十年一直维持在19000万千升上下徘徊(见下图)。中国啤酒市场占比约23%,是全球最大的啤酒市场,是第二名美国的两倍,近十年也呈现出相同的容量停滞的趋势。

图源:前瞻产业研究院(2012年—2020年,全球啤酒市场产销量增长情况)

图源:前瞻产业研究院(2015年—2020年中国啤酒市场产销量增长情况)

全球啤酒市场格局,和中国啤酒格局正相关。中国啤酒市场格局稳定多年,T5集团合计市场份额超过90%,意味着巨头之间达到了“恐怖平衡”。除了极小概率的“大鱼吃大鱼”的投资事件外,中国乃至全球啤酒产业,在规模上的想象空间基本见顶。

这意味着,全球啤酒企业的发展空间将在以下几方面:

#从以销量为中心规模增长,转变为以利润为中心的质量增长。华润啤酒在2019年率先发起高端战役,利润连年增长,掀起了中国啤酒高端化大潮。

#市场竞争从渠道壁垒竞争转变为立体的产品、品牌、渠道的综合竞争。产品高端化多元化个性化、品牌集群、高端渠道营销能力,已成为当下啤酒品牌竞争的主要发力点。

#从低度酒向高度烈性酒发展。不管是从全球还是中国酒类市场来看,最赚钱的还是烈性酒公司。仅茅台一家酒企的利润,就是整个中国啤酒行业利润的数倍之多。

因此,不管从哪个角度看,啤酒公司作为低度酒产量最大的代表,迟早都会涉足高度烈性酒领域,在中国当然就是白酒。作为中国啤酒市场老大,华润更不可能错失这个趋势。

事实上,这个趋势早已出现。2018年至今,不仅华润在白酒领域已经三次出手,包括其他啤酒品牌也动作频频。

2018年,百威英博收购英国烈酒公司Atom Group;2019年,收购了一家美国烈酒公司Cutwater Spirits;2021年,百威亚太宣布引进威士忌品牌火龙肉桂。

2020年,青岛啤酒发布公告,新增“威士忌、蒸馏酒”等烈性酒业务。

2021年,金星啤酒承接百年老酒“伏牛白”独家销售代理,实现淡旺季双品牌、双品类运营。

2021年,喜力啤酒宣布以401亿南非兰特(约26亿美元)收购南非葡萄酒和烈酒生产商Distell Group Holdings。

2)从华润啤酒看,白酒必须成为华润啤酒下一个战略增长极

行业的问题往往是老大的问题,老大的思考就是行业的思考,老大的未来往往也决定了行业的未来。

年中国啤酒销售第一的宝座之后,华润啤酒自然要思考未来十年的战略增长极来自哪里。

一方面,啤酒行业内生式的质量增长。我们已经看到,华润啤酒第一个提出了“啤酒新世界”的理念,并发起了“决战高端”的持续性战略行动并已取得令人惊讶的成绩。

△华润啤酒CEO侯孝海

另一方面,企业规模如何持续增长,仍是必须要找到答案的战略问题。客观来说,与全球顶级酒类公司如百威英博、喜力、保乐力加、帝亚吉欧等相比,华润啤酒规模仍有差距,不能停止持续增长的步伐。

规模增长的第一个可能是华润啤酒作为公司的全球化,这有赖于全球政治经济形势的变化,非一家企业能力所及。

第二个可能就是在国内市场开辟第二条大赛道,结合百威英博、喜力啤酒等世界啤酒巨头投资烈性酒的动作来看,这也是符合啤酒公司发展趋势的。

2020年12月11日,华润酒业控股有限公司(后文称“华润酒业”)在海口国家高新区静悄悄成立。从“啤酒”到“酒业”,一字之差表明了华润从以啤酒为主业转向包括白酒在内的有限多元化的全新企业战略。

3)从战略上推演华润啤酒在白酒赛道的成功逻辑

华润是一家极其重视战略的企业,按照它的决策习惯,是不会在短期事情上去耗费精力的。几乎每一个大动作背后,都含有深远而重要的战略意义。

从华润啤酒到华润酒业,从啤酒业务到白酒业务,一个战略打开一个新世界。

「新经销」曾在过去作过分析,谁是华润啤酒真正想比肩和超越的对象?

一个是百威英博。世界第一的酒类集团,年销售规模超过3500亿元,主营啤酒,是华润啤酒最直接的竞争对手。

另一个是帝亚吉欧。酒类销售规模世界第三,超过1000亿元;同时也是世界最大烈酒集团。帝亚吉欧旗下产品横跨蒸馏酒、葡萄酒、白酒和啤酒等,业务非常多元化,核心主要在烈酒上。

按照华润啤酒目前的战略布局,未来极有可能形成“啤+白”的H型发展战略,在中国市场上做成百威+帝亚吉欧的结合体。

著名专家刘春雄老师下过一个定义,战略就是严密逻辑下的异想天开。那么,支撑华润白酒战略能成功的逻辑是什么?

#华润的企业基因具备“快速进入新领域并成功”的能力。

目前,华润在大消费领域横跨了食品、饮料、酒水、医药等多个领域,还包括零售,整体发展都非常好。

这足以证明,从外行到内行,从内行到头部企业,华润已经在发展中获得了一种“快速”能力。快速进入新领域、快速学习并掌握行业本质、快速形成独特战略、快速成长为领先企业。

这种快速“学习、总结、实施、成功”的能力,足以支撑华润从啤酒到白酒的跨越。

#华润啤酒具备进入白酒的组织能力、人才队伍、渠道资源。

客观来说,华润啤酒的组织能力在中国啤酒领域是首屈一指的。过去20年里,华润啤酒能在华南、西南、华中、华东等多个大区域里以小搏大,以弱胜强,最后建立了优势地位,与其强大的组织能力和作战能力密不可分。

2018年开始,华润啤酒开始了“组织再造”的战略动作,应该说,开辟白酒战场既是战略发展的需要,同时也是华润啤酒人才溢出的需要。

越来越多的营销人才在内部成长,必然需要另外一个事业来给予新的发展契机和空间,总不能眼看人才因为没有上升空间而大量流失吧?

过去20多年里,华润雪花啤酒从小到大,以弱胜强,锻炼了数以万计经验丰富的营销人才和渠道队伍。如果能招募或培养出出色的高阶操盘手,夺取胜利的概率则非常大。

同时,啤酒竞争是强渠道能力的竞争。华润啤酒的渠道运作能力之强,在啤酒领域不做第二人想。这种强大渠道运营能力和渠道资源,在中档白酒和大众口粮酒的市场竞争上,是核心竞争要素之一。

作为中国最具有终端掌控力的一家公司,雪花啤酒显然有足够的能力和资源运营好白酒市场。

#华润在白酒的布局正在加速完善。

白酒的产业逻辑,与啤酒有很多不同之处。最基础的区别在于,白酒的品牌、文化、工艺、原产地均具有不可复制的独特性,且其产能扩充不像啤酒那么迅速。

因此,在白酒产业布局,华润能拿到什么样的牌,可能就决定了其未来在白酒的表现如何。中国白酒经历了黄金十年,又经历从2017开始的“复兴5年”,现在也进入了分化阶段。

全国名酒在高端领域依然一骑绝尘,极具统治力;大众口粮酒竞争此起彼伏,各领风骚三五年;中档白酒全国品牌和区域头部厮杀正酣,难分胜负。

华润在白酒已经落下三子,但明显可以看出它的布局速度正在加快。华润在白酒的布局思路有什么特点?谁又可能成为华润白酒布局的下一城?

华润白酒的布局思路:啤酒优势区域+主力香型+区域名酒

华润在白酒下的每一颗子,都不是随意为之,都颇具深意。在连续投资合作了汾酒、景芝、金种子之后,业界非常关注华润下一个布局会在哪里,可能会是谁。

「新经销」仔细分析了华润白酒已经布局的汾酒、景芝、金种子,总结了它可能的布局思路。

如果是全国名酒,且有良好发展势头,则积极入局,即使不能主导,成为第二大股东也可能,投资汾酒就是如此。但如果只是普通股东身份,则会选择放弃。

但全国名酒格局塑造已经基本完成,资本市场估值也达到高位,基本充分释放,能入局主导的机会微乎其微。这决定了华润白酒的主要精力会放在区域名酒上面。

华润投资的山东景芝和安徽金种子,是很典型的代表。从中可以找到华润白酒的布局思路和选择标准。

景芝是山东排名第一的区域名酒,是芝麻香型白酒的代表品牌,有超过十亿元的存量规模;金种子也曾经在安徽市场流行一时,且是上市公司。

同时,安徽市场是华润雪花排在前列的基地市场之一,市场份额有较大优势,渠道建设非常完整。山东市场是华润雪花的后起之秀,也是华润雪花啤酒下一个主攻的省级市场。2021年,华润雪花啤酒计划投资13亿元,在济南建设新工厂。

总结一下,我们大概可以梳理出一个华润白酒的可能的布局思路:

# 在白酒消费大省,有一定销售规模和酿造规模,有自己的品牌历史和口味或香型特色,有基地市场的区域名酒。当然,最好是区域头部品牌。

# 最好是在华润雪花占优势的市场,且符合华润的渠道核心优势,这样才能更好地整合和发挥渠道优势。景芝在山东、金种子在安徽,均是如此。

# 主流香型和特色香型结合的全布局。浓香、酱香、清香三大主流香型,华润酒业必然会全布局,芝麻香代表景芝也纳入布局,清香投资了清香龙头山西汾酒,但浓香和酱香花落谁家仍未可知。

当然,华润酒业在选择布局对象时,一定还会综合众多考量因素,比如股东结构是否清晰,是否有历史负担,是否有全国化基础或曾经全国化等等,本文不再赘述。

而在浓香与酱香两个主流香型之间,本文认为,尽快有效布局浓香白酒品牌,对华润酒业来说,比布局酱香的意义要重大得多。

入川布局浓香,应是华润酒业的当务之急重中之重

1)布局酱香,华润酒业可以徐徐图之

我们按照上面的「布局思路」来分析一下酱香白酒赛道。

贵州有茅台,是酱香白酒的大本营,也是白酒产销大省,这一点是符合的。贵州市场是雪花啤酒的优势市场,这一点也是符合的。

但存在两问题,让华润酒业布局酱香可以节奏放缓一点。如果没有极好的机会,不必当下就急于出手。

第一,酱香酒因为工艺成本决定,价格相对较高,很少有作为消费者口粮酒的知名品牌。因此,雪花啤酒最强的餐饮渠道优势,实际上在推动酱香酒产品上很难发挥出来。

第二,即使能开发出成本较低的酱香口粮酒产品,酱香酒又是所有白酒香型中产能扩充最慢的,很有可能无法满足市场需求量的上升。且与其他香型口粮酒比,利润差得太多了。

因此,华润酒业布局酱香不是不能做,只是对象有限,产能规模大的酱香品牌两只手都能数出来。同时,这两年的酱香热让整个贵州酒企都比较浮躁,即使纯资本投资角度来看,估计价格也不会太划算。

当然,有好机会时,该出手时就出手。

2)入川布局浓香,是华润酒业当前最应积极推进的布局。

我们认为,华润酒业做白酒,应该以最快的速度在四川区域,形成有效的浓香品牌布局。

四川是我国最大的白酒产区,同时也是浓香型白酒最大最核心的产区。

白酒市场里,当前最大最宽的一条主航道,依然是浓香。尤其在口粮酒细分,应该超过80%的市场容量,都是浓香型白酒。

今天,浓香市场份额仍然超过50%,2017年最高峰超过70%;酱香大约在27%,且绝大部分被茅台习酒等几家巨头吃掉了;清香约占15%;其余香型不到10%。

四川市场也是雪花啤酒深度经营20多年的核心市场,拥有非常大的领先优势,市场基础极为扎实。浓香白酒产能大,是白酒消费者最主要的口粮酒。

口粮酒的渠道特点和啤酒很相似,都是以餐饮终端为核心。一个口粮白酒品牌要想占领区域市场,就必须在这个区域内的餐厅里喝开。而餐饮终端,是雪花啤酒最强的核心能力之一。

产能大、市场主流、核心渠道匹配、优势市场匹配,有什么是华润酒业不尽快布局四川的浓香白酒品牌的理由呢?

根据分析,我们有理由相信,华润酒业对浓香白酒应该早已有了深刻的思考,并曾付诸了行动。2020年年底,沱牌舍得七成股权拍卖,华润就果断出手,只是惜败于复星背景的豫园股份。

那么,理由只有一个,那就是华润酒业尚未找到最合适的对象,或者未到最合适的出手时机。

观察与猜想:十朵川酒小金花,华润可能与谁联姻?

四川名酒比较好盘点,因为有一个“六朵金花”、“十朵小金花”,基本上把四川区域内的优质名酒囊括进去了。名单比较公允,整个白酒行业也是比较认可的。

“六朵金花”包括“五粮液、泸州老窖、剑南春、郎酒、沱牌舍得、水井坊”;“十朵小金花”包括“小角楼、丰谷、文君、三溪、古川、叙府大曲、江口醇、金雁、玉蝉、仙潭(酱香)”。

1)入局“六朵金花”的机会渺茫

川酒第一阵营的六朵金花之中,有四家上市公司。其中,五粮液、泸州老窖都是浓香巨头,市值高不可攀;舍得已经花落复星,水井坊虽市值较低,但早在2010年就被全球烈性酒巨头帝亚吉欧控股至今。

而没有上市的剑南春及郎酒,虽然市场规模和品牌地位都很不错,但至今仍存在一些未能完全理清和解决的历史争议问题,比较复杂。加上销售都在百亿之上,估计即使有机会投资价格也会很吓人。

2020年那次舍得股权拍卖的机会之后,川酒六朵金花好的入局机会应该比较渺茫了。因此,我们认为,华润酒业投资四川浓香白酒的机会,最有可能还是在“十朵小金花”。

2)十朵川酒小金花,哪些可能与华润联姻?

我们先分析哪些小金花品牌是不可能的。

十朵小金花里,三溪、金雁、玉蝉、古川这四个品牌知名度太低,产销量规模太小,不大可能成为华润酒业的选择。名酒如林的川酒中,它们只能在酒厂所在地拥有一席之地。大多数时期它们没有走出本地市场,更没有走出四川市场的经历和经验。

剩下的六个知名度较高的品牌里,我们逐一分析。

「仙潭」是酱香酒,酱香酒的原产地概念在贵州,华润如果布局酱香大概率还是会在贵州选。同时,「仙潭」自身也追求稳扎稳打,并不希望引进控股股东,之前复星曾有意入主,最后也不了了之。

再说命运多舛的文君酒。2000年,蓝剑以1.2亿全资收购;2001年,剑南春集团成为62%控股股东;2007年,鼎鼎大名的全球烈性酒巨头轩尼诗以2500万欧元持股55%,战略转向为奢侈品;2017年,轩尼诗彻底退出,文君酒重新变成剑南春全资子公司,迄今仍未能走出低谷。

叙府酒业现在是川酒集团控股,主要市场集中于川南部分市场,缺乏全国化的经历和经验,和华润酒业合作的概率实在太小。

江口醇是巴中平昌县的白酒企业,多次改制重组,现为市属国企江口醇隆鼎酒业。2000年后,江口醇旗下子品牌“诸葛酿”曾经在广东、上海等地流行。但“诸葛酿”是一款开发产品。同时,江口醇产能和老酒储量都较小,不具备支撑大发展的基础。

十朵小金花,八朵不合适。我们认为,剩下的绵阳丰谷酒和巴中的小角楼,二者各有优缺点,是最有价值被华润酒业关注和选择两家白酒品牌。

先说绵阳丰谷。如果十朵小金花里按规模排个座次,丰谷酒曾经是绝对的第一名。在2012年,丰谷酒销售规模达到历史性的30亿元,有川酒第七朵金花之称。但其后因股东事件一路衰落,甚至在2021年,丰谷酒走到了申请破产重组的地步。可以说,丰谷过去的十年,是空有凌云志奈何花落去的十年。

丰谷的优点是有足够的品牌历史基础,在渠道和消费者心中仍有不错的号召力。丰谷的问题在于历史上多次改制转让,股权更迭,曾经创造成绩的核心团队无奈去职,存在复杂而沉重的历史包袱。

再说巴中小角楼。小角楼起源于明末清初的1679年,1981年扩建,2001年改制,2013年被四川远鸿集团收购,更名为“四川远鸿小角楼酒业有限公司”。

小角楼在历史上曾有两个高峰期。第一次是上世纪八十年代中期,小角楼曾连续三年全国产销第一;第二次在2003年左右,凭借大单品“瓦罐小角楼”打遍全国餐饮渠道,年销量突破300万箱。

同时,小角楼在扩产后产能达2.9万吨,这是可以进入白酒第一阵营尾部的产量规模。

综合看来,丰谷的优点是品牌基础好,缺点是团队因为股东变化而纷纷离散,背景复杂,历史包袱太重。

小角楼的优点是,全国化基因好,口粮酒,与啤酒渠道契合度高,产能潜力大,股权结构简单清晰。缺点是近十多年里发展较慢,要恢复其品牌昔日荣光,需要花较大的力气。

但白酒这个黄金赛道,永远都不缺资本故事。

据了解,四川小金花中,小角楼近年战略引资迹象较为明显,淡水泉资本,清泉资本、复星、华润都有多次深入调研接触,华润酒业投资部曾于2020年、2021年先后两次调研小角楼,2022年亦有接触动作,而小角楼产地所在的巴中市委主要领导,也曾在2021年夏季在广州与华润集团领导深聊招商合作意向。

比较巧合的是,小角楼现任总经理白太军先生,早年在郎酒集团任职之前,就曾在华润啤酒四川公司工作多年。小角楼当下的主打单品「绿水青山」系列光瓶酒,就更侧重于啤酒品类以餐饮为核心突破的深度营销模式。

综合分析来看,川酒十朵小金花里,含金量最足的当属小角楼和丰谷酒。但最后到底谁会与谁牵手?谁会获得大资本青睐?除了一些不可考证的江湖传言,目前一切尚不可知。

结语:

「新经销」发布此次关于华润酒业的独家观察和深度分析,只是从战略布局、行业特点、区域白酒群体多个角度试图推演它的布局思路和下一步的可能性。

我们认为,无论华润酒业在浓香板块最后选择了丰谷还是小角楼,又或者是其他,这一定都是中国白酒业尤其是大众白酒细分最引人瞩目的一件大事。

希望本文的分析内容,能够为关注华润白酒发展的经销商提供一些参考和借鉴,希望每一位经销商都能抓住增长的商机,但本文不能成为任何投资建议。

同时,我们也相信,由于华润酒业的进入,原本格局已定、渐渐无趣的中国白酒江湖,会重新有趣起来。而随着白酒布局的逐渐完善,华润酒业“啤+白”独特的H型企业经营战略模式,也更加让人期待。

本文由广告狂人作者: 新经销 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新经销

微信公众号:新经销

收藏集推荐

联系我们

联系我们