市场越来越细分差异化,咖啡品牌还能怎么做?

社区营销研究院

社区营销研究院 3年前

收藏 1

收藏 1

1

1

分享

分享

【摘要】:深度挖掘下沉市场,从而完成空间突破!

未来市场空间广阔,能否完成空间突破,取决于下沉市场的挖掘!

咖啡和茶分别代表着两种不同的生活方式。身处平原的成都人生活悠闲,所以老式茶馆遍地开花;而在国际化大都市上海,咖啡几乎成为了日常刚需。

在电影《爱情神话》中,老白的儿子和女友开了一家奶茶店,这是新式茶饮的代表产品。老上海人老白和他的朋友们,则扎堆进了街边的咖啡馆。徐峥塑造了一个充满代际矛盾中国式家庭,从中也道出了咖啡和茶的受众差异。

实际上,从数据角度来看,无论是茶还是咖啡其受众画像都很类似。

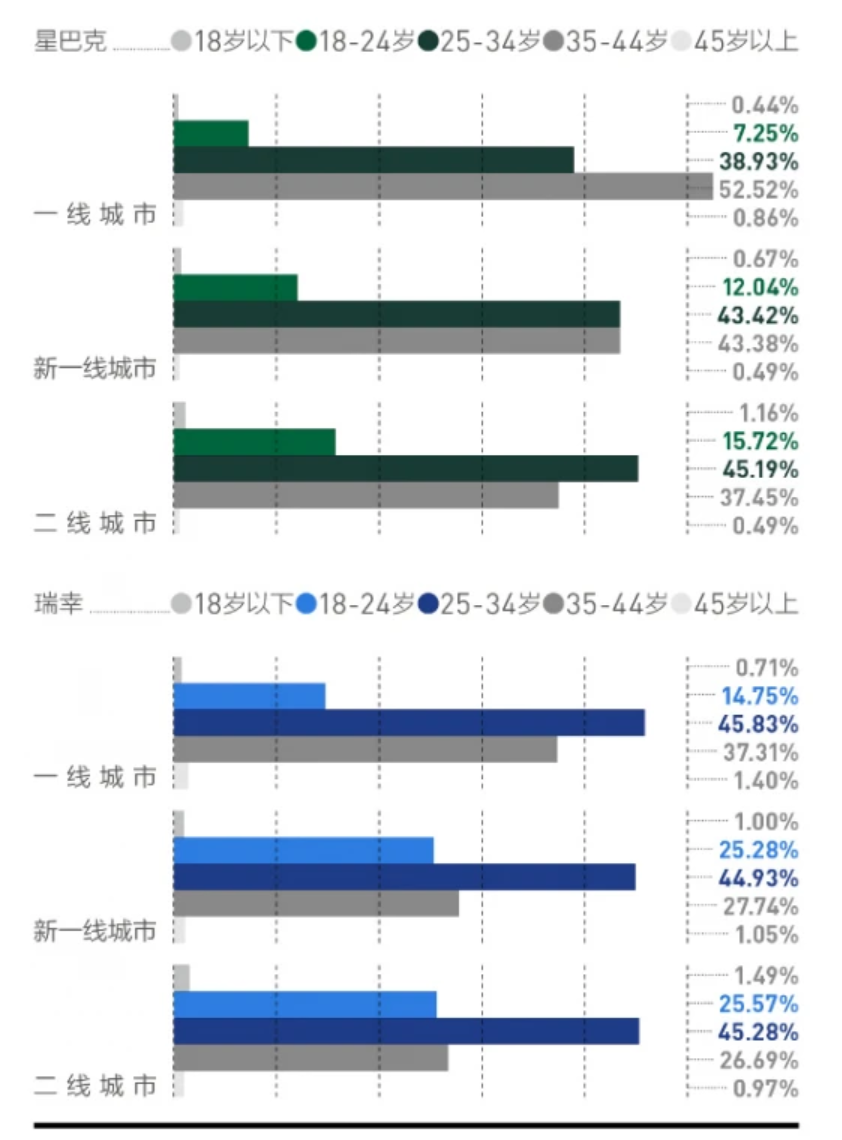

据2018年淘宝双十一公布的茶叶买家人群画像数据显示,35岁以下的人群占57.09%,36-50的人群占34.62%,与人们印象中的传统茶叶买家的画像相比要显得更年轻。而对比瑞幸咖啡发布的数据来看,咖啡和茶叶的用户年龄相仿,消费习惯类似。

当然,咖啡和茶也有不同,茶叶的市场体量远远大于咖啡。目前全球已经有160多个国家和地区的超30亿人口有饮茶习惯,茶水在世界上的消费量一度超过咖啡、巧克力、可可、碳酸饮料和酒精饮料的总和。

可以说,世界三大饮料中,只有茶是真正征服了全世界。

无论是咖啡还是茶,他们都能找到对应的城市生活模板和广泛的消费者。而论市场认知度,茶叶明显比咖啡更广泛。但为什么咖啡反倒更受中国资本喜爱?

日前,易观分析发布了《2021中国现磨咖啡市场行业发展趋势白皮书》(以下简称“白皮书”),从市场需求及消费群体等多方面总结了当前我国现磨咖啡市场行业发展趋势。

以报告为引子,我们回答这个问题:为什么身边的咖啡品牌越开越多了?

01. 新消费头牌,咖啡市场的优势在哪里?

在去年爆火的新消费赛道中咖啡是当仁不让的头牌。

据新消费Daily数据统计,去年上半年咖啡领域相关项目融资事件共有16起。除了未披露金额的轮次外,M stand、illy、Manner、瑞幸、隅田川、三顿半等多个品牌都拿到了数亿元融资金额。值得一提的是,Manner在半年多时间里密集完成4轮融资、估值达到20亿美元。

咖啡创投市场中,两大因素驱动了咖啡品牌备受资本青睐。

首先是咖啡门店渗透率和连锁化都有较大提升空间。 据白皮书显示,目前咖啡门店集中于华东华南市场以及一二线城市。其连锁咖啡门店盈利状况好,典型单店模型有吸引力。

白皮书所谓的单店模型是指即从零开始建设到维持正常运转店面的所有成本和形象。包含了商圈与选址定位、单店盈利模型、商品与服务组合、单店企业识别系统导入等内容,简单来说就是资本市场预期的店面盈利空间。

而传统茶叶门店虽然部分利润空间不错,其最大问题在于产品无法标准化。无论是价格、品牌、质量都没有统一的标准,而且好的原产地几乎被垄断,资本收益更难被量化。所以,并不是资本不看重传统茶叶,而是行业机会不足。

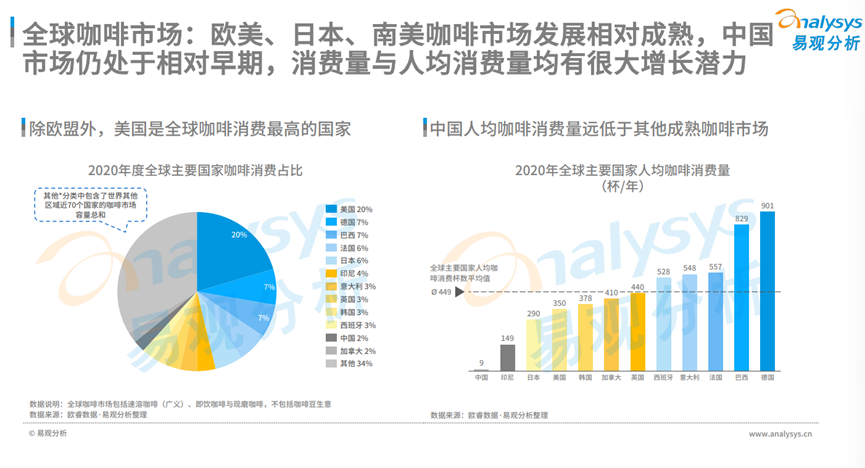

另外一个驱动增长因素来自年轻人对品质生活的追求。 数据显示,除欧美外,美国是全球咖啡消费最高的国家。中国人均咖啡消费量远低于成熟咖啡市场,年消费量仅9杯,而德国巴西达到了901和829杯的年消费量。

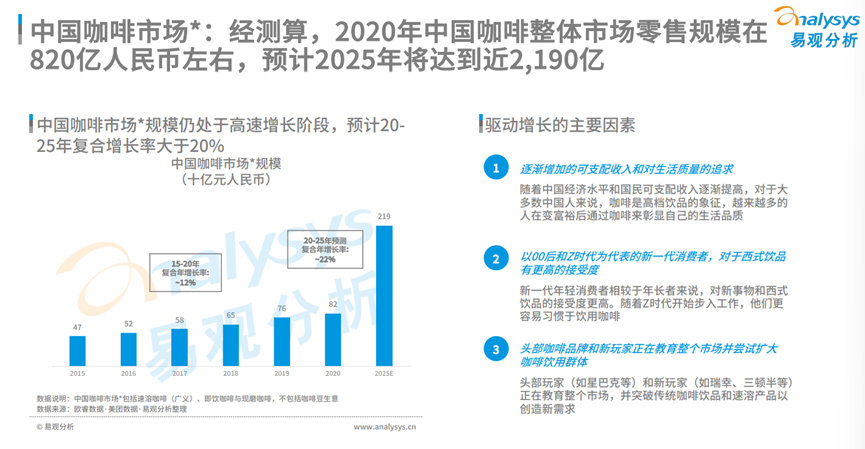

白皮书预计20-25年咖啡市场还会取得20%的复合增长率,高速增长的市场空间为品牌发展带来了新的红利。2020年中国咖啡整体市场零售规模在820亿人民币左右,预计2025年将达到2190亿。

其实,以00后为代表的新一代消费者对西式饮品有更高的接受度。但并不意味着茶就没有吸引力,奶茶这种具有东方特质的饮品可以说是传统茶叶的升级版本。但奶茶品牌的上限显然并不是消费者接受度,而是潜在的产品使用空间。

大部分新式茶饮的产品都脱离了茶叶本身的口味,由于添加剂的存在使得奶茶更像是新式饮料,很少有人会将其当作茶叶的衍生品。

而咖啡却凭借着原产地优势,更多元的产品样式,满足了年轻人日常生活各种需求,再加上咖啡本身带有成瘾性促进了更高频的消费习惯。

02. 千亿市场赛道,咖啡新品类三大机会点!

以资本市场为杠杆,头部咖啡品牌和新玩家不断扩大市场规模,其对消费者的教育又进一步扩大了咖啡饮品用户群体。但抛开资本因素不谈,咖啡市场发展有着更为明显优势。

一是行业产业链完善, 原材料方面,全球最大的咖啡生产地在巴西,2020年生产了6800万生咖啡豆。而中国最大的咖啡豆产地在云南,2019年年产咖啡145000吨,超过全国咖啡总产量的95%。产地优势进一步降低了咖啡生产成本。

而咖啡豆贸易的中间商、平台交易中心以及产业链中后端的品牌商、零售商都相对完善,可以保证标准化的产品生产。在瑞幸出现之前,中国咖啡品牌还没有真正走出过国门。虽然,有人戏谑瑞幸为国货之光但依然不能否认其商业价值。

二是,咖啡品类更多元, 相较于茶叶,咖啡能满足更多年轻用户的需求。在当下年轻人的新潮流经济中,就算是对比更潮流的现磨茶饮或者健康轻食,咖啡仍然是低客单价,高频日常消费的TOP选项。

更重要的是,咖啡有着更多元产品类型来满足不同用户的需求,比如说满足高端用户的现磨咖啡,以及满足即时性需求的即饮咖啡、速溶咖啡,以及满足家庭用户需求的胶囊咖啡等等。

而咖啡产品快速迭代推动咖啡饮品化,则进一步降低了中国消费者尝试门槛,帮助更多大众消费者接触和体验品尝咖啡。

三是,存在差异化的机会点, 咖啡消费者需求可分为潮流尝鲜型,大众功能型,小众精品型,在不同受众需求之间还存在空白市场。

大众功能型是受众面最广,消费频次最高的消费需求。而潮流尝鲜型咖啡则广泛分散在城市各个角落,各种原创咖啡小品牌便是潮流尝鲜型用户的最爱。小众精品咖啡的受众大多是咖啡爱好者,他们通常会购买专业的设备在家中自制咖啡。

据易观分析的报告显示,在国外成熟的咖啡市场中,头部连锁品牌均定位平价咖啡,中高性价比现磨咖啡也逐渐占据主导地位,未来规模化发展潜力大。瑞幸便定位大众功能型咖啡品牌,依靠价格补贴、用品质挑战国际咖啡巨头。

另外则是中国地大物博、不同区域的经济发展不同,下沉市场成为了被国际咖啡巨头忽略掉的新增长点。二三线城市起家的Nowwa利用更好的成本控制发展气势如虹,瑞幸和Nowwa之间更像是喜茶和蜜雪冰城的区别。

03. 总结

整体来看,咖啡市场越来越细分差异化,消费需求多样化,各个价位的品牌相继也出现并呈现规模。如何实现咖啡赛道的突围,白皮书也给我们找到了答案:

线下全渠道运营以及聚焦更中高端的现磨细分咖啡赛道。

在市场方面,现磨咖啡国内市场自2018年开始增长迅速,由于疫情影响2020年增速放缓,但2021年明显回弹,预计2025年市场规模可超过1800亿。而且20元左右的客单价的高性价比咖啡不仅年轻人更容易接受,而且单店模型优质门店利润也能达到5-10%。

在运营方面,互联网红利消失导致纯电商增速放缓,获客成本攀升。驱动新消费咖啡品牌战场转移至线下,类似三顿半、永璞等品牌本身是从线下起家,更容易延展线上产品。

再加上,二三线城市的现有转化率较低、渗透潜力较大,头部玩家正在积极布局二线城市并逐步向三线城市布局,新咖啡品牌可以借助更强的渠道优势完成突围。

平安证券在一份研报中也提到,中国咖啡市场目前正处于高增长阶段,未来市场空间广阔,能否完成空间突破,取决于下沉市场的挖掘。

不过,消费基础不足、品牌方综合能力及管理能力、与茶饮的竞争都是咖啡品牌在做下沉时的挑战,高增长空间的背后也存在诸多困难。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们