2023,扫地机器人没有护城河

果胶商业观察

果胶商业观察 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:不断升级避障系统的扫地机器人,要如何跨过周期的坎

元气森林,带火了 “地缘套利”理论。

什么叫地缘套利?简单理解,就是在发达国家印证过的商业逻辑,在发展中国家也会重演一遍。做好地缘套利,投资者就可以“开了天眼”,掌握大势,攫取丰厚预期价值。

当然,地缘套利理论的适用领域很广阔,比如我们今天要说的扫地机器人行业,看好者喜欢拿渗透率说事儿。

据中国家电网测算,扫地机器人在美国市场的渗透率为15%,在德国、日本市场的渗透率为8%,而我国扫地机器人的市场渗透率为5%。

扫地机器人,是一个“地缘套利”的好生意吗?

恐怕不尽然。 在果胶商业观察看来,扫地机器人行业正处于艰难阵痛期,恐怕短期内难以走出内卷内耗的成长魔咒了。

戳破表象,让我们从价格策略、护城河、周期三个角度,给扫地机器人行业把个脉。

01.涨价走进死胡同?

趋势从产品中来。扫地机器人,肉眼可见地越来越高端了。体现在功能和定价。

功能上,不仅能吸灰尘,还能拖地,不仅能拖地,还能清洁地毯。拖地按压力度可调,激光雷达避障甚至能识别宠物……

只是,比功能升级更引人关注的,是定价的抬升。

据奥维云网数据,2020年至2022年,国内扫地机器人行业均价分别为1687元、2424元和3175元。3年价格几乎翻番,头部品牌的旗舰款动辄冲破5000元大关。

没错,无论高频或低频,高价与高端几乎是所有消费品企业都心驰神往的目标。因为它代表了一种高投资回报率,没有企业会拒绝。( 当然,蜜雪冰城这一类做供应链生意的商业逻辑另当别论。)

问题是如此高的价格,消费者是否接受?

市场反应,从产销量分析中可见一斑。

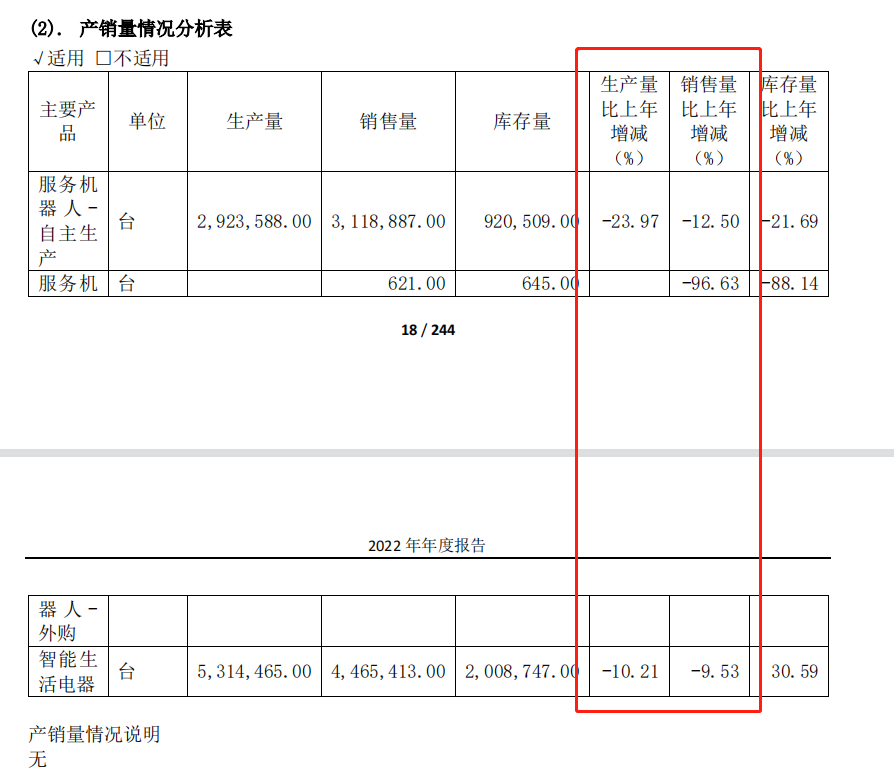

先看科沃斯。2022年,科沃斯服务机器人的销售数量呈现下降态势,自主生产的下降了12.5%,外购的更下降了96.6%。

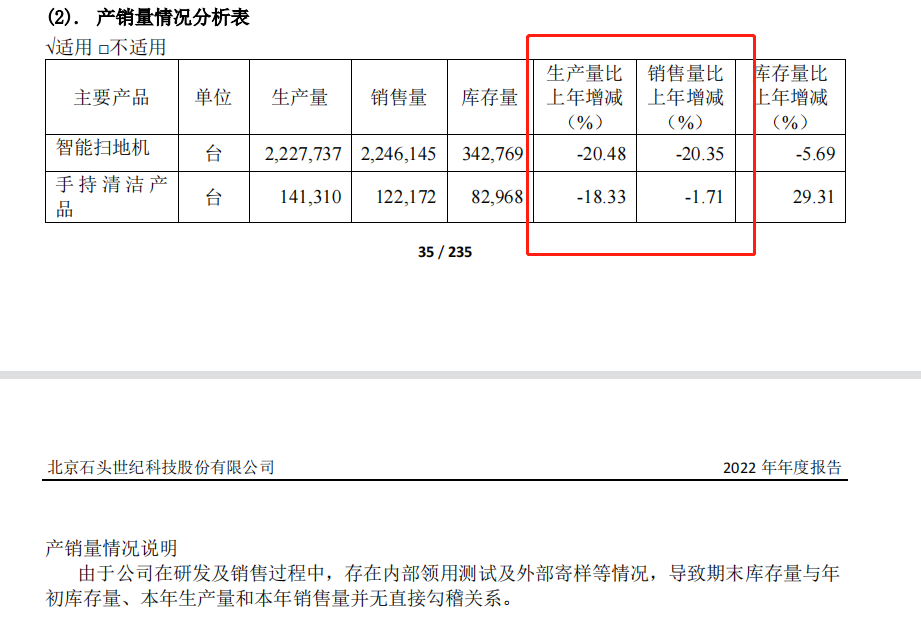

再来看产品结构更单纯的石头科技,2022年智能扫地机销售量2,246,145台,比上年减少了20.35%之多,手持清洁产品销售量122,172台,比上年减少了1.71%。

玩味的是,销量少了,营收却多了。

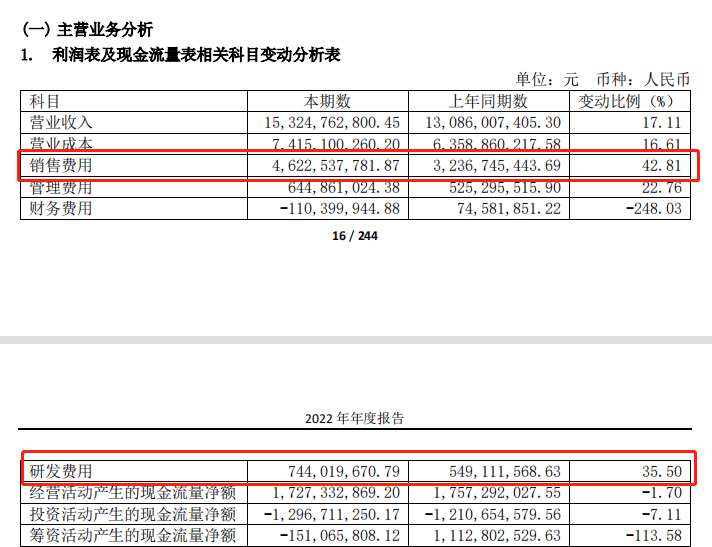

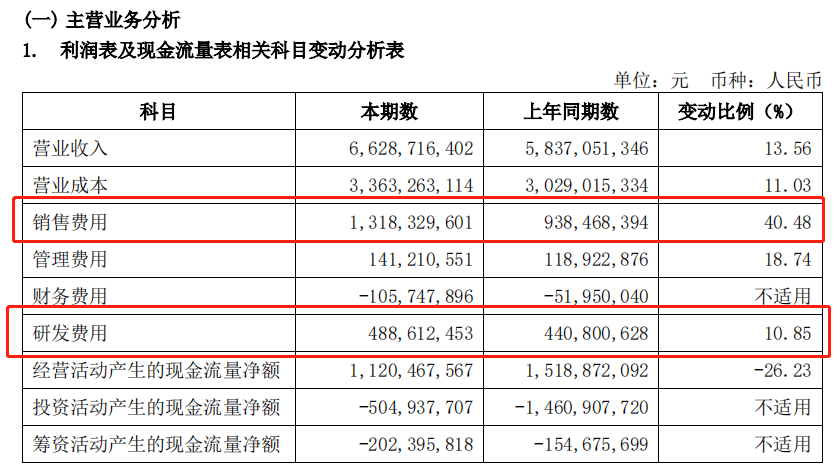

2022年,科沃斯营业收入153.25亿元,与上期同比增加17.11%;石头科技营收66.29亿元,同比增长13.56%。

自然,是高价格的作用与影响。为高价买单的消费者,撑起了科沃斯、石头科技的营收规模。

那么净利润呢?

2022年,科沃斯实现归母净利润16.98亿元,同比下降15.51%;石头科技净利润11.83亿元,同比下降15.62%。

变动趋势如此统一,科沃斯、石头科技双双踏入了“增收不增利”的河流。

再看巴菲特非常关心的ROE(净资产收益率),2022年,科沃斯ROE为29.44%,同比下降39.81%,石头科技ROE为13.11%,同比下降27.05%。

看来,高价并没有带来高利润,反倒是拖累了企业的盈利水平。

稻盛和夫讲, 定价即经营。产品价格的草蛇灰线,正是企业战略的某种体现。毕竟,在购买产品深度体验之前,价格总是第一考量。

不仅是值不值的问题,也是配不配的问题。

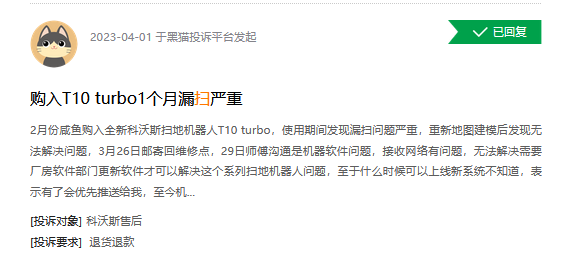

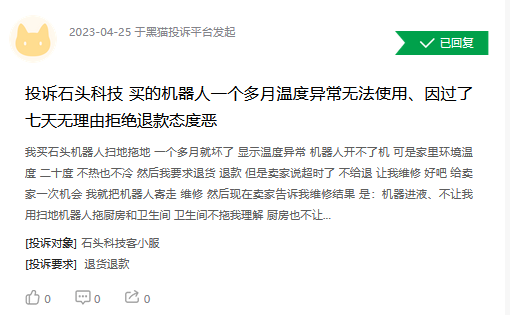

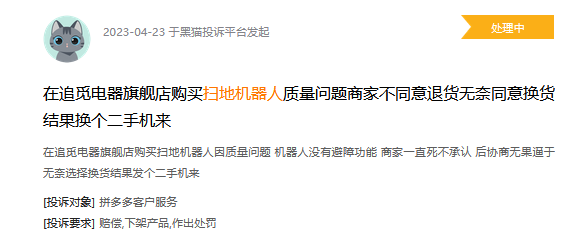

扫地机器人从刚诞生时候的“人工智障”,到现在越来越精确化、越来越智能化,但其使用过程仍有龃龉。社交媒体平台或是黑猫投诉平台,关于扫地机器人的吐槽不少,只能说,当下扫地机器人的稳定性并没有达到可以腰板挺直卖到5000元高价的时候。

上述截图投诉来自黑猫投诉平台

扫地机器人与洗衣机热水器不同,本就是新鲜家电,并未被列入必买清单。更高的价格,更是直接掐灭了消费者的购买火苗。

意识到了高价反噬,扫地机器人厂商们也“终于”有了降价思考。

2023年初,石头科技对外表示,以价换量可能是今年扫地机器人业一个重要趋势。科沃斯2022年报也提及,为快速推动行业渗透,公司对芙万系列高体验爆品进行价格下探,芙万2.0 产品价格从3,000+调整至 2,000+。

而万物复苏的2023年,扫地机器人厂商生存仍然艰难。

2023年一季度,科沃斯营收和净利润同比增速分别为1.09%、-23.01%;石头科技营收和净利润更是首次出现“双降”,同比下滑14.68%、40.42%。

02.护城河之辨

卖不动了,问题自然出在产品自身的内卷与内耗。

扫地机器人归类虽然是清洁电器,但迭代速度堪比消费电子。比较市场上各价格区间的各路产品,也令人傻傻分不清。你能拖地毯,我也能;你激光雷达强,我的避障系统也很好;你压力6000Pa了,我也能达到……好像主要功能都大同小异,没有一下子就超出竞品很多的产品冲出来。

这也引出了一个灵魂疑问:

扫地机器人行业,到底有没有护城河?

护城河这个说法最早是巴菲特提出的。站在市场角度,巴菲特认为,投资人最喜欢有护城河的公司,因为它们的优势很难被复制。

换句话说,人无我有,人有我精,存在难以超越的竞争壁垒,把竞品们挡在围城之外。

2000年,巴菲特又强化了护城河理论,他表示,判断一家公司是不是伟大看护城河是不是扩大了,是不是具有侵略性。

只是,也有人提出了不同意见。比如很有行事风格的特斯拉CEO埃隆·马斯克。在马斯克看来,创新步伐更为重要,企业真正的护城河在于不断增长的能力,“ 特斯拉的护城河就是持续创新的能力”。

仁者见仁,智者见智。

回到扫地机器人行业,在巴菲特的思想框架下,企业应该拥有独特的专利技术,或更有效率的生产创造方式,将竞品挡在门外。

但事实是,厂商们的步幅基本是同频共振的,哪怕其中一家推出了更进一步的参数提升,竞对的下一款产品也能当仁不让地做出相似提升,很难拉开决定性的差距。

护城河还没能挖好呢,竞品就把浅水沟趟过去了。

为什么?因为当下技术迭代的速度越来越快了,各家企业的技术敏锐度也越来越高了。

聚焦扫地机器人领域,除了科沃斯在线下渠道上占有一定先发优势,石头科技、追觅、云鲸等强势后来者都以创新破局杀入,在产品力层面卷生卷死。

科沃斯、石头科技均有代工基因,在产品换代上自然是唯快不破。而搅局厂商也不是善茬,比如追觅科技创始人俞浩,曾经是“造飞机出身”,工程师印象也让追觅的技术创新锐度更强。

这好像更符合马斯克的创新论断,持续创新更为重要。

只是,知易行难,消费电子的赛道更是这样。智能手机如此,扫地机器人也如此,大家都知道打破同质化的钥匙是创新,但却总是出于找钥匙的路上。

这场你追我赶的迭代马拉松,短期内难以跑出一个“特斯拉”。

费用投入更有说服力。

科沃斯2022年销售费用为46.23亿元,研发费用为7.44亿元;

石头科技2022年销售费用为13.18亿元,研发费用为4.89亿元。

大声吆喝能卖出高价,还是精研产品能卖出高价?

快和慢的平衡之间,内卷之中的玩家在疲惫内耗中,似乎没有更优解。

03.逃不掉的周期定律

天时地利人和,是成功三要素。很多人不明白,其实可遇不可求的“天时”,才是起决定性作用的那一环。

对扫地机器人行业而言,同样如此。

据奥维云网数据,2018年至2020年是扫地机器人高速发展阶段,年度销量均超过600万台;2021年扫地机器人销量开始下滑,降至578万台,2022年销量进一步降至441.4万台。

背后不止是止步于高价的消费者,更重要原因或许在于房地产行业的周期轮动。

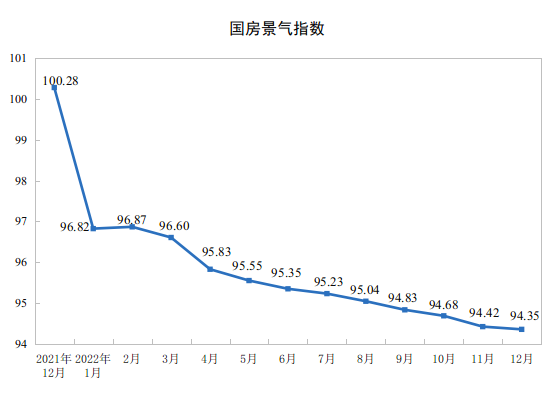

与之暗合,房地产行业也是在2021年站上拐点。2021年1月1日,房地产行业三道红线标准实施。这一年,我国商品房销售额18.2万亿元,增长4.8%,较2019年13.9%的增速已然放缓。

2022年全年房地产行业开始“急转直下”,商品房销售额约13.33万亿元,下降26.7%。

道理很简单,地产行业进入下行周期,作为高价“大件儿”的扫地机器人,自然也被卷入洪流。

图片来源:国家统计局

当下的房地产行业什么样,你我也都心知肚明,那扫地机器人行业的渗透率提升又会如何?答案已经跃然纸上了。

但科沃斯和石头科技也没闲着,扫地机器人等清洁电器的“显性增长曲线”背后,二者开始不约而同地找寻“ 第二条发展曲线”。

科沃斯主打场景扩展。以“家”为核心,推出地宝、窗宝、沁宝,主打各方面清洁。副品牌智能家电品牌添可,面向智能生活电器领域,目前形成覆盖智慧烹饪、智慧清洁、智慧美发、智慧护理四大品类。

并勇敢打开B端场景。2022年10月,科沃斯推出智能割草机器人GOAT G1及全新商用清洁解决方案DEEBOT PRO K1、M1。

石头科技跨界更彻底,索性开辟新赛道,推出新品“石头分子筛洗烘一体机”,主打分子筛的创新烘干功能。

问题是,5999元的高端定价又有多少家庭能买单?何况当下海尔、美的、格力甚至华为小米都在打造家用电器的全屋生态,单打独斗的石头洗衣机又如何融入进智能化潮流中去?

同时也不要忘了,洗衣机身处“白电”行业,仍难逃房地产的周期轮动影响。

正如欧洲管理思想大师查尔斯·汉迪所言,“ 在第一曲线达到巅峰之前,找到驱动企业二次腾飞的第二曲线,并且第二曲线必须在第一曲线达到顶点之前开始增长,弥补第二曲线投入的资源(金钱、时间和精力)消耗,那么企业永续增长的愿景就能实现。”

不止是鸡蛋不能放在同一个篮子里的风险博弈,更是企业拓展“基业长青”生命周期的长性与韧性。

不断升级避障系统的扫地机器人,要如何跨过周期的坎儿?

本文由广告狂人作者: 果胶商业观察 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

果胶商业观察

微信公众号:果胶商业观察

联系我们

联系我们