茅台冰淇淋的终点,是IP“套利”

果胶商业观察

果胶商业观察 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:1000万杯销量背后的秘密

1000万杯!推出一周年之际的茅台冰淇淋,达成了令人羡慕的销量。

但在果胶商业观察看来,茅台从来都是“醉翁之意不在酒”,事实上重点在于——

IP价值的散播力与渗透力。

正如在茅台冰淇淋周年庆上,茅台还表示将加大研发酒心巧克力、含酒饮品、棒支、软冰等,建立不同类型、不同价位、特色显著的产品矩阵。

冰淇淋,并不是茅台副业的终点,只是IP挖掘的起点。

茅台这个中国企业中最成功(或许没有之一)的超级大IP,能顺利发挥扩散效应吗?

01.出圈容易撼山难

均价贵过钟薛高的茅台冰淇淋,为什么没人指责其是“雪糕刺客”?

很简单,强IP的光环效应,让冰淇淋的高价变得“正当”了。

消费者,需要一个合理性,做产品成功的关键在于要提供“动机”。千元以上正价难购的飞天茅台,加在冰淇淋里,贵一些也是可以接受的。

与之对应,我们也可以窥见茅台冰淇淋的购买决策,这与送礼讲究的“金牙签”效应异曲同工——

以单位价格,买单位价值最高的商品,消费者会感受到更高的满足感。

那么享受高溢价的茅台冰淇淋,会在冰淇淋行业发挥更高引领力吗?

事实上,很难。

因为抛开IP能力与“猎奇”尝鲜的心理而言,酒精冰淇淋这种不同物种之间的“加法”选择,并不能从根本上解决基本的用户痛点。

对比之下,五粮液、泸州老窖以相似方式推出的冰淇淋,无论是关注度声量还是价值销量,相比茅台就要“黯然”很多。

但即便热度如此,想凭茅台冰淇淋纵横冷饮业,也并不容易。

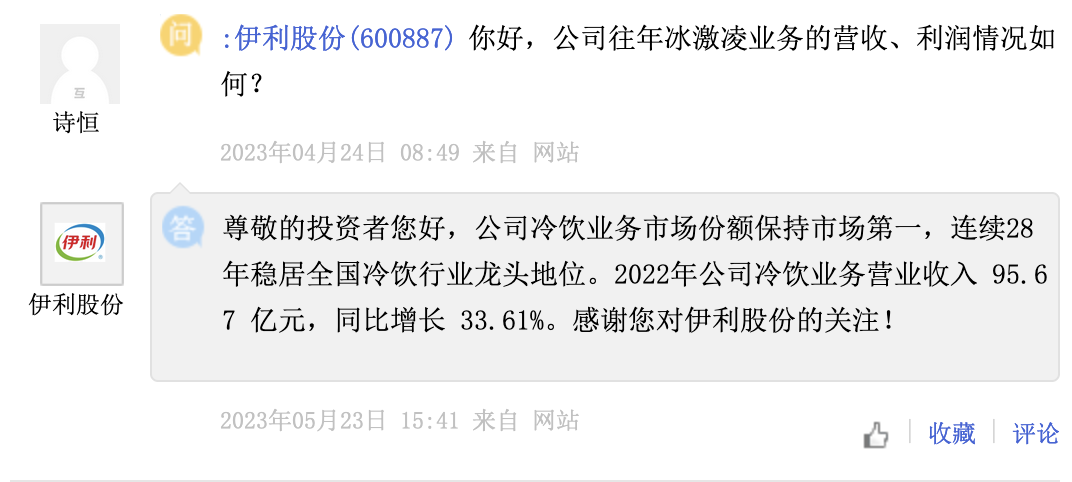

国内的冷饮巨头,是乳制品老大伊利。在投资者沟通平台,伊利表示,公司冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。2022年公司冷饮业务营业收入95.67亿元,同比增长33.61%。

茅台冰淇淋,赚钱能力有多强呢?

翻开茅台的2022年财报,冰淇淋业务在财报中与酒店业务一起并入了“其他业务”的栏目中。

2022年,茅台只卖了半年冰淇淋,其他业务的营收就从上期(2021年)的1.309亿元,增至2022年的3.275亿元。

而2022年其他业务收入的3亿出头的营收,相较于主营业务1237.72亿元的千亿之巨,可谓小巫见大巫。

茅台冰淇淋业务表现究竟如何?或许要等2023年半年报披露之后我们才能有更直观的感受。

但可以肯定的是,相较于行业头部伊利冷饮业务的近百亿规模,茅台冰淇淋的体量仍远远达不到。

可以说,冰淇淋这个副业,茅台就没想拿来赚钱。

02.终点是IP套利

的确,不赚钱的话,就是为了和年轻人“交个朋友”。

这样看,茅台做冰淇淋与其他衍生品的套路或者目的都是一致的——

焕新IP,盘活沉默“流量”。

笔者想将这种做法称为“IP套利”。

套利,原本是个经济学词汇,是指投资者或借贷者同时利用两地利息率的差价和货币汇率的差价,流动资本以赚取利润。

IP虽然无形,但也是巨大的商业资产。这也可以解释,为啥茅台冰淇淋没有技术含量,却也能在高价之下仍被追随。

IP套利,就是利用茅台品牌与核心产品的延展优势,将这份高溢价权扩散开。

更重要的是,根据品类降维,让更多的人能够“买得起”,让一些对高度酱香酒不感兴趣的年轻人,也因为这份新鲜感而加入到“茅台宇宙”中来。

也因此,通过跨品类的IP套利,茅台可以埋下流量的种子。

03.一次下决心的“助推”

更广义来说,品牌联名也是一种IP套利行为。

比如前些日子备受瞩目的喜茶×FENDI,玩儿的同样是跨界之中的品类降维,实则与茅台冰淇淋异曲同工。

只不过,对于茅台而言,冰淇淋的生意不是联名的“快闪”,而是下了一些决心的规模化。冰淇淋、巧克力、饮料,都是载体,而非目的。

也可以把茅台在快消领域走出舒适圈折腾的过程,看成一场漫长的消费者教育。

茅台想让其作为“社交货币”的身份,更加“化整为零”。

在果胶商业观察看来,茅台的品类创新在IP套利之外,也是为主产品“助推”的一种方式。

冰淇淋、巧克力、饮料等载体,都是对于非白酒爱好者或年轻消费群体并不排斥的食品种类,以此为基础,“年轻人的第一口茅台”便得以成形。相当于在用户与茅台之间加了块“垫脚石”,来弥合二者之间的选择高度差。

以并不掉价的方式,降低多数人选择茅台的门槛。

铺垫,是漫长的。如此徐徐图之,真的能让年轻人爱上酱香吗?或者说,真的能让年轻人接受“酱香”主导的高价逻辑吗?

本文由广告狂人作者: 果胶商业观察 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

果胶商业观察

微信公众号:果胶商业观察

联系我们

联系我们