红人的品牌梦,没那么好实现

TopKlout克劳锐

TopKlout克劳锐 11月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:供应链能力是关键

“90%的红人都想自创品牌。”

在互联网增速放缓、红人迭代加快的背景下,越来越多红人将目光转向品牌化,希望能够结合自身流量,打造品牌。

依靠自身的粉丝基础,进行品牌化似乎是一条捷径。从国内到国外,对于红人来说,品牌化不仅是增加了商业化的一种方式,更是自身IP生命周期的延续。

但随着近年来消费者趋于理性,曾经的红人品牌愈发难以吸引到消费者,消费者不再愿意为了低效的供应链、堪忧的产品质量、可有可无的卖点买单。故而多数早期红人自创品牌,往往风光上场,然后黯淡落幕,被消费者和同行淘汰,红人自创品牌能度过3年之期的少之又少。

为什么明明有粉丝基础的红人们品牌化却困难重重?那些成功度过三年之期的红人品牌们做对了什么?在当下,红人品牌化可以怎样做?针对以上几个问题,克劳锐深挖了过往出现的红人品牌,试图找到其背后的原因。

1.红人品牌化,后劲不足

首先要厘清的是:红人们为什么会自创品牌?

一方面,随着互联网红人经济的兴起,红人的价值被不断放大,当红人体量达到一定量级后,一些红人认为仅凭广告和直播带货变现过于单一,需要探索新的变现方式。另一方面,大部分红人的热度难以长久,故而有红人将品牌化视为延长自身IP周期的一种方式。

此外,红人与粉丝的紧密联系也有利于其品牌化,通过粉丝的及时反馈,红人能够更快速地了解到用户痛点,并针对性地解决。

在国内,红人通过自创品牌从来不是新鲜事。2015年前后,乘着红人经济的东风,一众红人开始创立美妆、服饰等品牌。

此后的红人自创品牌主要为三大主流品类:

一是服装服饰品牌,如雪梨(XUELI)、张大奕(吾欢喜的衣橱)、ANNA(ANNAIT IS AMAZING)等,定位为大众服装服饰品牌,此类商品入门门槛较低,成本投入也较小。红人基因+大众快时尚定位,使得张大奕的淘宝店在2015年,创造了单店上亿元的年销售额。

二是美妆护肤品牌,如早期张沫凡(美沫艾莫尔)、方俊平(JUNPING)、后来的周扬青(Code Mint执素之肤)、董子初(秘祝)......公开数据显示,近两年国内不少红人美妆品牌已经销声匿迹,处于关停之中。

三是食品调料等品牌,如日食记(日食记)、蜀中桃子姐(蜀中桃子姐)、老饭骨(老饭骨)、美食作家王刚(美食作家王刚)等,此类型品牌多为近年创立,目前市场反应较好。

凭借着个人的粉丝流量,早期红人品牌在初期往往能快速增长。但是据统计,红人品牌能度过三年之期的寥寥。

对于消费者来说,红人有一定的光环效应,但非常有限,尤其是在三年的疫情时期后,当前消费者的消费心理逐渐趋于理性,更加关注产品的质量,例如张大奕的服装品牌就经常被消费者吐槽质量问题。

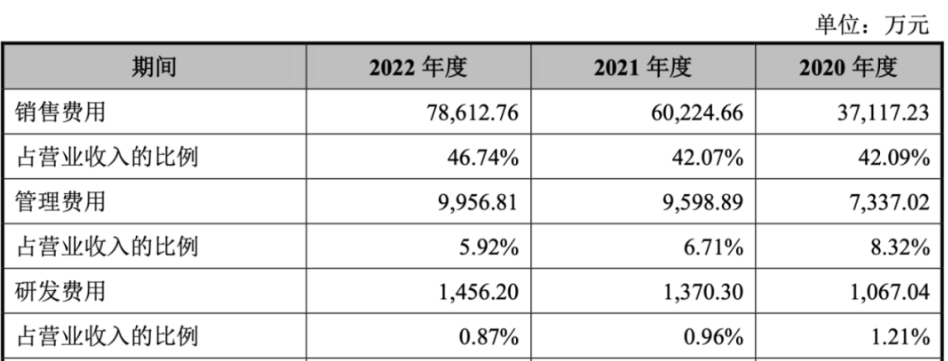

“重营销、轻研发”也是红人自创品牌经常被诟病的一点。据毛戈平公司招股书显示,2020年-2022年,公司销售费用分别达到3.71亿元、6.02亿元和7.86亿元,而研发费用仅为1067万、1370万、1456万。

图源毛戈平公司招股书

事实上,不仅红人自创品牌频陷争议,许多明星自创品牌同样如此,即使自带光环,明星红人品牌也需要适应行业运转规律。粉丝光环只是自创品牌从0到1的加速器,可以帮助品牌度过冷启动时期,却不能保证后续发展。

2.强绑定or弱绑定?

消费者或许会为了红人效应购买第一次产品,但不一定会因此复购。

当消费者逐渐理性,相比于品牌的名头,产品力才是消费者更加关心的。于是,就有达人自创品牌开始考虑只在前期“加速”,后期逐渐“隐藏”红人与品牌的关系,或是将常规内容和品牌营销做区分。

以B站百万UP主@日食记 为例,虽然其建立了“日食记”品牌,但其视频中很少出现“日食记”品牌产品,还是以美食制作为主,将品牌营销和日常产出内容做区分。

图源B站

目前日食记的天猫店铺显示,其招牌产品寿喜锅酱料月均可以达到1万以上销量,店铺月销售额在千万以上。

有品牌向克劳锐透露:“我们实践后发现,长久来看,只有好产品才是品牌长久的根源所在,所以我们不会在达人视频中过多出现品牌产品。”

隐藏自身与品牌的连接是一些达人的选择,也有达人选择强绑定与品牌的关系。

顶流网红卡戴珊的服饰品牌SKIMS已成立4年,其在视频和公开活动中都会推荐自己的服饰品牌。凭借舒适的定位和潮牌一般的营销,到今年7月,SKIMS估值已达到40亿美元。

图源网络

克劳锐认为,将红人与品牌机械的绑定到一起营销,只是在利用红人效应大肆宣传,并不能真正把握消费者痛点,反而会引起反感。无论是强绑定还是弱绑定,对于红人产品来说,当其脱离小圈子的狂欢,走向市场时,只有能经得起检验的产品才能够长久存活下去。

红人自创品牌最大的特点在于,红人和用户距离很近,所以洞察消费者需求,并生产出符合需求的产品,是大部分红人品牌的优势。但是红人品牌发展到今日,产品品控、店铺运营、供应链能力同样需要被重视。

3.红人品牌化背后的供应链生意

红人品牌化过程中,离不开背后的运营、商业供应链基础。

例如张大奕的公司如涵,前身是淘品牌「莉贝琳」,具备一定的电商基础。此外,彼时阿里入股微博,张大奕可以将微博的粉丝引流到淘宝店铺,实现一波流量变现。

近年来,越来越多红人意识到供应链及运营的重要性,并希望合作供应链相关公司,进一步完善产品生产。但能合作优质供应链资源的达人还是少数头部,大部分中腰部红人面临的问题是,缺少品牌搭建的相关资源和经验。

在此背景下,一批针对于红人品牌化的孵化公司应运而生。2023年1月,中达控股发布公告称,将联合娇兰达人,为明星红人打造个人高定自创品牌,共同孵化美妆新零售品牌致力于打造红人明星品牌化。

实际上,红人明星个人品牌与孵化公司合作早已有之,在美妆行业,蕾哈娜的“Fenty Beauty”正是与LVMH集团旗下扶持新进美妆品牌发展的Kendo Brands共同推出的,蕾哈娜依靠该品牌的成功登上了2022年全球亿万富豪榜。

还有多家美妆巨头也早已开启了孵化器项目,例如,联合利华集团首个落地中国、赋能中国新锐品牌增长的孵化器“联合U创”,著名的美妆零售商丝芙兰的名为“Accelerate”的创业孵化项目。

可复制的孵化品牌经验、可学习的产品研发资产......这些才是红人品牌化过程中,寻找的稀缺资源。

事实上,平台也看到了红人对于品牌化的迫切期望,抖音平台在2023年推出红人店,致力于为品牌和红人搭建起一个桥梁,并透露会搭建起供应链厂商和红人之间的桥梁。

@奶爸乐哥 是抖音上一位红人,谈及红人店,他最大的期许就在于,抖音可以对供应链厂家进行撮合。“比方说我现在做一款滋补品,那么我在没有人帮助的情况下,只能自己在市场上摸索,到底哪个厂家供应链能力最好,但是抖音服务很多品牌以及上下游供应链,他是知道哪些供应商有实力保障的,或者说更适合我的。”

平台针对红人进行开店扶持并不是第一次。2011年左右,淘宝曾打造淘宝星店,定位是一个立体型的全明星交易平台。淘宝为明星提供技术和平台,明星提供流量,第三方专业机构提供运营。

据市界2015年的报道,娱乐圈资深人士林东针对星店谈到:“网红做淘宝比明星赚钱,销售更好,这是事实。但是明星做生意不同于网红,大部分是因为兴趣和个人理想。而网红却不能说后期没有设计直接从韩国东大门拿过来,或者背后有团队推广,只会告诉你,这是我的一天,你们要羡慕我的生活。”

品牌化的路径从来不是简单的,星店模式推出后,除了少数几个星店销量可观,大部分星店的销量不温不火。此后,除了2016年岳云鹏淘宝卖辣酱等河南特产出圈,星店的相关消息寥寥。公开数据显示,至2018年,400个「星店」中有超过180家店铺倒闭了。

资本市场的“无情”就在于,它不会为了任何一个人永久停留,或许品牌化能延长它的脚步。

红人时代下,我们看到了太多的起伏与落寞。2023年从昙花一现的“闻神”到“于文亮”,红人快速出现,又快速沉寂,互联网造神的速度不断刷新。大浪淘沙后,多少红人能被记住?

不过,这永远存在的变化与机遇,不正是它的迷人之处吗?

本文由广告狂人作者: TopKlout克劳锐 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们