新消费时代,市场需要怎样的餐饮加盟品牌?

社区营销研究院

社区营销研究院 1年前

收藏 1

收藏 1

2

2

分享

分享

【摘要】:怎样的餐饮加盟品牌,才是受市场欢迎的?

站在经受住疫情大考的TOP100优质连锁品牌的肩膀上,必能看得更远,更易接近答案的真相!

疫情是一只无形的大手,它重塑了我们的消费;疫情是一张无形的大网,它替创业者们筛选出了那些中看不中用的项目。在疫情中活过来的品牌有的有着过硬的产品,有的有着雄厚的资金,有的有着先进的商业模式,有的有着扣人心弦的营销……

总之,“剩”者为王,社区营销研究院认为疫情后活下来的项目都是好项目,品牌都是好品牌。

民以食为天,随着疫情结束,消费复苏之风率先吹到餐饮行业,在餐饮行业快速复苏之际,美团联合中国连锁经营协会发布了《中国餐饮加盟行业白皮书》,盘点了自2018—2023 连续五年上榜的TOP100优质连锁品牌,并从中总结出优秀品牌背后的共性特质。在此,社区营销研究院对其细致分析,希望能够为正在关注餐饮加盟的读者带来价值。

一、数字化与连锁化是餐饮行业大势所趋

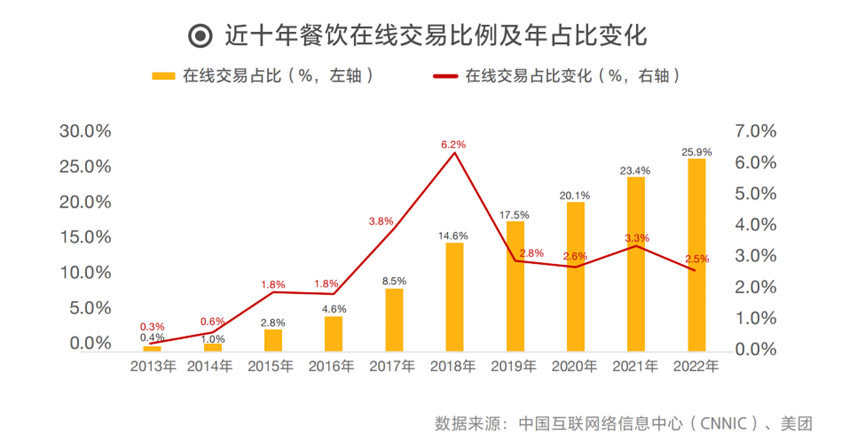

据美团数据统计显示, 2020 年中国餐饮业受到新冠疫情的冲击后,近三年在线餐饮的订单量在稳步波动性回升,虽然还是会受到疫情的阶段性影响,但整体的恢复趋势非常明显,截至 2023年 1-2 月,在线餐饮整体大盘恢复情况良好,较 2019 年 1-2 月,同比增长了61%。

2022 年,全国在线餐饮销售额比上年增长约 2.9%,相较于全国餐饮销售额下降 6.3%,在线餐饮展现出了更加强韧的生命力,更快的市场恢复能力。

互联网的发展产生巨大的“鲶鱼效应”,推动传统产业变革,服务业与互联网融合的技术门槛相对较低,数字化转型发展快于工业和农业。2018 年前后,随着互联网的深入渗透,餐饮业的在线交易比重得到显著提升,并在近 5 年内稳步增长。

受疫情影响,时效性敏感、本地化属性较强的餐饮消费需求加速向线上延伸。从短期看,本地化业务模式的末端配送效率优势已得到初步体现;从长期看,本地化业务模式通过向上下游延伸,有助于打通全产业的数字化通路,提升整个行业的效率。

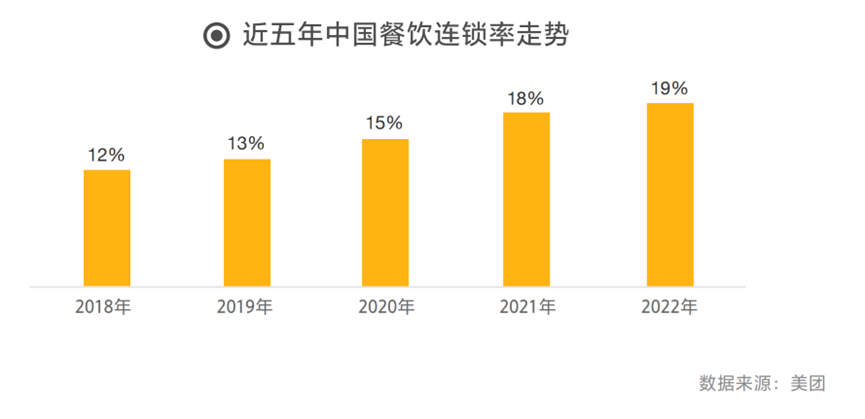

同时,中国餐饮连锁化率持续提升。美团数据显示,2018-2022 年中国餐饮连锁化率持续走高,从 2018 年的 12%,至 2022 年的19%,中国餐饮市场连锁化进程不断加快。对比美国 54% 的餐饮连锁化率,中国餐饮连锁化率仍然有较大提升空间

分品类来看,2022 年,连锁化率位列前三的依次为饮品、面包甜点和国际美食,其中饮品店的连锁化率进一步提升至 44%。

分品类来看,2022 年,连锁化率位列前三的依次为饮品、面包甜点和国际美食,其中饮品店的连锁化率进一步提升至 44%。

从 2018 至 2022 年各品类连锁化率的变化情况来看,饮品品类的连锁化率始终保持最高并加速提升,5 年上涨了 15 个百分点。连锁化率提升较快的品类还有小吃快餐、烧烤和八大菜系,5年分别提升了 9 个百分点、8 个百分点和 7 个百分点,其他品类的连锁化率,5 年的提升速度均在5 个百分点以内,平均每年不超过 1 个百分点。

“小吃小喝”品类的连锁化率在保持高于其他品类的水准上依然保持快速上涨,一方面是该品类更偏零售体制的产业特性,能够快速统一标准进行复制,是小本创业者的首选;另一方面,这些品类的快速复制扩张的能力,也更受投资机构的关注,从而引来更多行业资源助力连锁品牌的快速发展。而八大菜系和烧烤品类连锁化的提升,也证明了本土餐饮品牌在数字化工具加持下的持续升级和高质量发展。

从 2018 至 2022 年连锁餐饮门店的品类分布情况来看,小吃快餐品类依然稳居门店数第一,占比超过连锁店总数的 51%。

值得关注的是,小吃快餐和烧烤品类的连锁门店数占总连锁门店数的比例,5 年提升了 2 个百分点,其次是饮品品类和八大菜系,5 年门店占比分别提升了 1.1 和0.8 个百分点,无论品类门店的绝对增长数据如何,仅是从连锁门店数品类分布的 5 年变迁情况来看,以上 4 个品类都是当之无愧的热门连锁品类。

二、优秀的餐饮连锁加盟品牌都有怎样的共同特点?

回看中国连锁加盟 TOP100 连续 5 年上榜品牌——德克士、沪上阿姨鲜果茶、吉祥馄饨、蜜雪冰城、正新鸡排、派乐汉堡、胖哥俩肉蟹煲、吾饮良品水果茶、杨国福麻辣烫、一鸣真鲜奶吧、鱼你在一起,它们有着诸多共同的特点:

1、数字化进阶力。早期数字化解决的是协同或管理的问题,进阶的数字化,立足于让品牌建设的路径更多元敏捷。上述品牌的数字化进阶,核心在于更精准地找到消费者的痛点或痒点,通过解决一个有明显差异化的问题或与时俱进的新理念,以此作为支点,撬动起核心用户池,并结合新渠道、新主张实现新一轮的增长与沉淀;

2、供应力规模化溢出。供应链能力建设和上下游的贯穿打通,改变的不仅仅是生产的速度和人均劳动效率,深层次的成本下降和产能外溢,将引导品牌在所属细分发生“规模通吃效应”。上述品牌有的因此开拓销售场景渠道,有的布局原材工厂,有的开启速量加盟,是对供应力规模化溢出的最好诠释;

3、“芯片式”创新能力。“芯片式”创新指的是核心底层技术创新,从而让模仿者难以为继。预制菜的爆发,被视作餐饮领域的一大“芯片”式创新。其变革了餐饮业传统的加工和生产方式,量产、标准化的生产,更能保证口味的稳定性;还能减少后厨人员,提高出餐速度,降低生产成本。上述品牌无一例外,都在该领域“加码”,从而为品牌的规模化,提供了原动力;

4、门店模型持续升级。门店模型映射的是单店盈利能力和规模化生长能力。周期来看,餐饮已经从“红利式增长”的上半场过渡到了“盈利式增长”的下半场。上述品牌在扩张前,首先解决的即是单店盈利问题。

涉及到的要素包括人效、坪效、利润空间以及高峰运转效率等诸多沉淀。长线来看,做门店扩张并不是砸钱跑马圈地,而是单店势能持续累积。门店数量增长是品牌发展的必经阶段,但门店增长并不是增长的核心动力和最终目标;

5、极致性价比。与其焦虑未来十年的变化,不如笃定未来十年什么不会被改变。餐饮行业唯一不变的东西,是极致性价比。

从价格带的测算来看,上述品牌的客单价稳定在 10—35 元区间,并且着重深耕 20 元价格带。“极致性价比”的方法论聚焦为品质向上+单价向下,并衍生有三大消费诉求:好品质、不贵、有面子;满足高频刚需;花少钱、吃多样;

6、下沉“深潜”。业内共识是,20% 的一线商圈做品牌做认知做创新,80% 的门店下沉多渠道。在红海竞争的背景下,必须重新思考中国餐饮裂变的路径和可能性。餐饮下沉,就要到深水区兑现。

上述品牌的下沉,着重突出两个方向:一个是社区商业—高便利性、高粘性的社区渠道展示出更强的生存能力;一个是县城空间—美团餐饮数据统计,2022 年县级城市餐饮门店数同比 2021年增长 5.57%,“县城”这一区域的“洼地”角逐,同样是 2023 年餐饮品牌的布局重点;

7、品类品牌矩阵化。很长一段时间内,品类横向之间的融合以及品类的纵向聚焦深挖,是品类品牌发展的核心表现。越是看似红海竞争的赛道,品类发展的能力越高,市场容载率也更高,主副牌发挥的空间越大。

以上述品牌涉及的麻辣烫赛道为例,围绕其衍生的川式、泰式麻辣烫以及干拌化等精细化发展,让这一品类的规模拓展了 3—5 倍。美团餐饮数据显示,截至 2022 年 11 月,麻辣烫品类品牌门店在三线城市同比 2021 年 10 月,增速达到了 11.54%,这对于跑出万店品牌的麻辣烫来说,仍存在较大的市场发展机遇。

《旧唐书·魏徵传》言:以铜为镜,可以正衣冠;以史为镜,可以知兴替;以人为镜,可以明得失。当下,餐饮行业已被数字化与移动互联网深度影响,消费场景与消费习惯已经发生剧烈的变化,怎样的餐饮加盟品牌才更受市场欢迎或许没有标准答案,但站在经受住疫情大考的TOP100优质连锁品牌的肩膀上,必能看得更远,更易接近答案的真相。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们