16万亿养老市场这座金矿该怎么挖?

社区营销研究院

社区营销研究院 2年前

收藏 3

收藏 3

1

1

分享

分享

【摘要】:银发经济产业正迎来快速发展!

最美不过夕阳红。

两会期间,数位人大代表以及政协委员都提出支持养老产业发展的提案。全国政协委员、南方科技大学副校长金李在全国两会上建议,要大力发展养老产业,形成规模经济,通过产业链上下游的系统配套整合来降低优质养老服务成本,从而让广大人民群众“用得起”市场化养老。

除此之外,今年政府工作报告也指出,积极应对人口老龄化,推动老龄事业和养老产业发展。对此,全国政协委员、对外经济贸易大学保险学院副院长孙洁建议,探索建立分级养老护理机制,逐步形成以“居家护理为基础、社区服务为依托、机构护理为补充”的养老服务体系,促进护理产业发展。同时,基于互联网等技术手段创新养老护理产业新模式,提高护理服务的便捷性和针对性。

因此,银发经济被视为了一个十万亿级别的金矿。分析人士表示,在政策和市场需求的双重利好下,银发经济产业迎来快速发展,预计2025年养老产业规模将突破12万亿元。那么面对这座富矿,我们该如何去挖掘呢?

一、养老产业上演三重奏

养老产业大有可为。

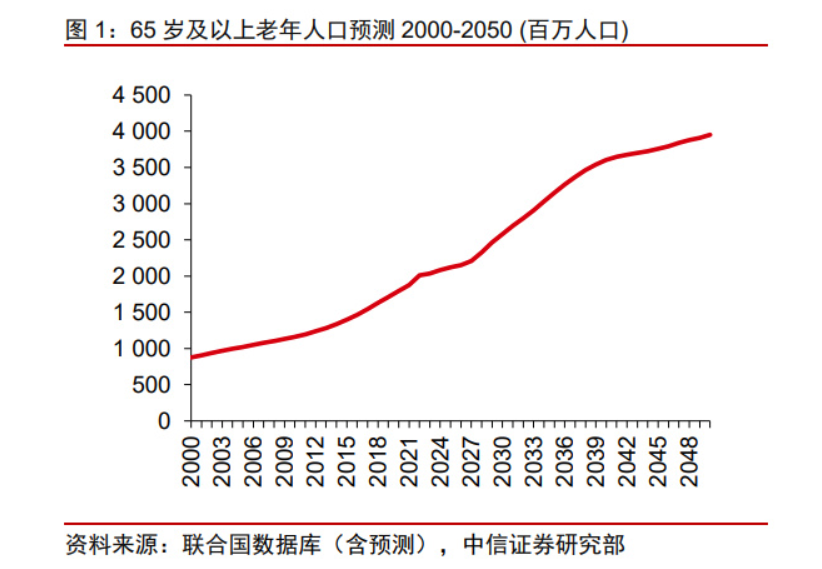

首先,老龄人口不断增加,养老产业空间可期。中国已经进入老龄社会,老龄化进程继续提速。按照联合国标准,60岁以上人口数占 总人口数比例超过10%,或者65岁以上人口数占总人口比例超过7%,意味着该国进入老龄化社会。2021年末,中国65岁及以上老年人口超过2亿,占总人口 14.2%,老年人 口抚养比突破20%大关。

人口老龄化是养老产业基础推助,市场潜力在数十万亿量级。养老产业包罗万象,包括的产品和服务涉及国民经济各行各业,可以分为养老金融、养老服务、老年用品和养老地产四部分。

我们可以从老龄人口总量及其消费需求对市场潜力进行估算,参考学者李军《中国老龄产业发展预测研究》以及吴玉韶《中国老龄产业发展报告(2014)》中的测算 思路,利用老年人口、人均收入和消费倾向计算,我们预计2022年中国养老市场规模突 破10万亿元,占GDP比重为8.3%左右;2030年中国老龄人群消费潜力达到26.7万亿元,到2050 年将攀升到106万亿元。基于日益庞大的老龄人口和持续的经济增长,中国养老产业拥有极为广阔的市场潜力。

来源:中信证券

其次,近几代老龄人口都具备较高的可支配收入。不同年龄层消费位面有别,代际转换关乎产业发展节奏。“60 后”和“70 后”是新中国第一批中产,他们的成长过程与改革开放时间节点所契合,在四十年经济高速发展中积累相对充足的财富。

观察人口金字塔可知,他们目前年龄在47到60岁之间,1962年出生的人群在2027年左右进入老龄阶段,整个年龄组人口高峰将在2030-2035年左右进入老龄阶段。

最后,顶层设计不断优化,政策重心趋于明确。养老产业与其它产业不完全相同,并非完全依照市场化进行运作,与国家宏观政策息息相关。

按照国家统计局发布的《养老产业统计分类(2020)》,中国养老产业以保障和改善老年人生活、健康、安全以及参与社会发展,实现老有所养、老有所医、老有所为、老有所学、老有所乐、老有所安等为目的,是为社会公众提供各种养老及相关产品(货物和服务)的生产活动集合。

而根据《中共中央国务院关于加强新时代老龄工作的意见》等文件,可将当前的养老政策体系归类为养老金融、养老服务、社会参与、健康支撑、资金支持五个方面。在养老保障方面,预计未来将完善多层次养老保障体系。

在养老服务方面,未来将创新居家社区养老服务模式,进一步规范发展机构养老,建立基本养老服务清单制度。在社会参与方面,积极培育银发经济,发展适老产业,扩大老年教育资源供给,提升老年文化体育服务质量,打造老年宜居环境。

在健康支撑方面,未来将提高老年人健康服务和管理水平,加强失能老年人长期照护服务和保障,深入推进医养结合。在资金支持方面,完善老龄事业发展财政投入政策和多渠道筹资机制。

有未来、有能力、有政策,养老产业大有可为。

二、养老产业三大赛道大有可为

兵马未动粮草先行,养老产业当前最急迫与最有潜力的是养老金融赛道。

养老金融指为了应对老龄化挑战,各种养老需求所进行金融活动的总和,主要包括养老金金融、养老服务金融、养老产业金融,目前我国养老金融有公共养老金、职业养老金、个人养老金三大支柱。

我国养老金体系“一支独大”,发展个人养老金制度势在必行。截至2021年,我国第一、 二、三支柱规模分别约为6.31万亿元(占比 58.75%)、4.43万亿元(占比 41.25%)、6亿元(占比0.01%)。

但是随着老龄人口程度的加深,个人账户面临“空账”问题,结余耗尽压力明显加剧,发展个人养老金制度势在必行。根据《2020 年美世 CFA 协会全球养 老金指数》,中国的指数评分仅为47.3,低于全球均值和亚洲均值。

个人养老金账户制度已落地,潜在扩容空间广阔。2022年我国先后印发《关于推动个人养老金发展的意见》和《个人养老金实施办法》,标志着个人养老金账户制度正式落地。

根据人社部公布的数据,截至2022年底,我国个人养老金参加人数 1954 万人,缴费人数613 万人,总缴费金额142亿元。与海外发达国家相比,我国个人养老金潜在扩容空间广阔。

根据 Willis Towers Waston预测,2021年荷兰、加拿大、美国、英国和日本等国家养老金资产占GDP比重分别为 213%、170%、153%、124%和72%,而中国养老金资产占GDP比重仅为2%,预计未来将持续扩容。

人口老龄化进程将带来“居家养老-非营利养老机构-社会资本主导的养老地产”的转变。从海外经验来看,在步入老龄化社会初期,传统的居家养老模式难以满足老年人的护理需求,在政府的主导下,非营利养老机构开始迅速发展。

但随着人口老龄化程度的加剧,仅依靠公共服务的供给难以满足日益增长的养老需求,财政支出压力也持续增加。

因此,各国政府通过政策激励撬动民间资本的力量参与养老地产行业。中国目前已步入深度老龄社会,增加具有普惠性质的养老机构和着力发展社区养老将成为中国养老地产未来的发展方向。

其中服务型住宅有望成为未来社区养老的主要发展方向。新时代老龄人口的需求层次和消费能力明显提高,发展社区养老需要满足老龄人口多元化、高层次的养老需求。

参考日本的发展经验,专为老年人设计的服务型住宅不仅拥有配套服务,而且兼具社交属性,受到老年人的广泛欢迎。此类养老地产将养老、住宅、服务三者有机结合起来,同时根据不同的地域、服务类型、价格区间可组合出多种业务发展形式,具有更好的灵活性。

此外护理行业也是朝阳赛道。我国老年护理行业尚在起步阶段,专业护理人员和设施相对不足。国际通行的社会化养老床位数约为60岁以上老龄人口总数的5%,而我国目前仅为3.2%,存在设施不足的问题。此外,我国内养老服务行业正在面临全线“用人荒”,年轻护理人才更是匮乏。

来源: 中信证券

《2018 中国民政统计年鉴》的数据显示,我国鉴定合格的养老护理员只有44102人,且存在城市间分布不均的问题。因而,我国在“十四五”规划中明确提出,至 2025 年我国要加大养老护理型人才培养力度,扩大养老机构护理型床位供给。依托长期护理保险,预计未来 5年护理市场将有非常大的增量空间。

人均寿命的延长将衍生出庞大的健康需求,促进健康管理产业的极大发展。根据世界银行数据,2019 年美国、日本和韩国医疗支出占 GDP 比重分别为16.8%、10.7%和 8.2%,中国仅为5.4%。随着人均寿命的延长和老龄人口占比的提升,带病生存将成为常态。

按照《“健康中国 2030”规划纲要》的目标,到2020年,中国健康服务业总规模超8万亿元,2030年达16万亿元。可见,中国健康管理产业具有巨大成长空间和产业结构转变机会,未来有望成为中国经济增长的重要支撑。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们