决策因素全景扫描:新一届的消费者会如何选购新能源汽车?(下)

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:新能源汽车的故事到底该如何续写

未来对新能源汽车有预算需求的主流用户,最关心的还是续航与安全性。

在续航方面,主流用户的诉求是代步、通勤,且有车增购用户中300-500公里的续航占比可达半成左右,但他们普遍也存在100公里的里程焦虑,并愿意为此付费1-3万元、为充电候时更久。

这反映到近期市面最畅销的车型上,可以看见无论是紧凑型还是大中型SUV均做到或提供500公里以上续航的产品选项;

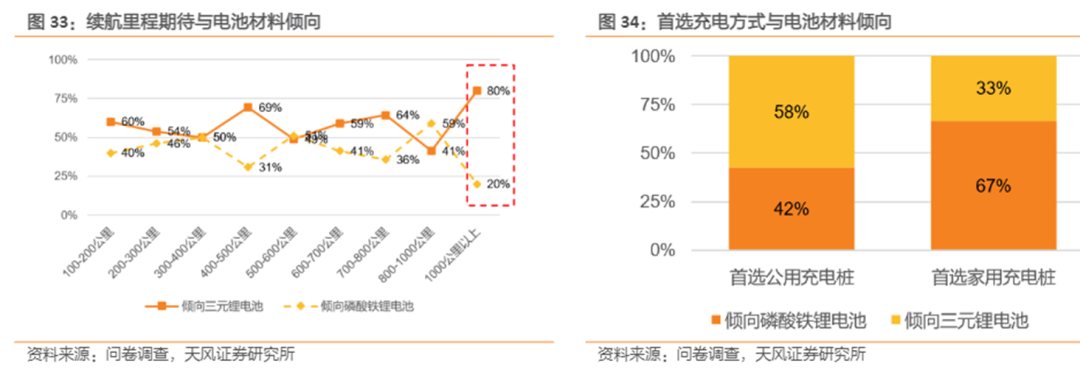

在安全性方面,或是行业教育不够,用户对电池材料的倾向(三元锂电池or碳酸铁锂电池)并不明显,但对电池品牌呈现出较强的认可度,这方面国产品牌优势明显,宁德时代、比亚迪、中创新航是市占率更高同时消费者口碑也更好的三大品牌,广深地区用户尤其偏爱比亚迪。

但无论是续航还是安全性,本质还是电池在发挥作用。在家、办公场所附近有无充电桩的点位,也成为用户选择纯电or插混的关键决策因素,而这继而影响到购车用户对充电、换电、双电机/多电机等需求的判断。

能够不经意击中用户的,同样是电池:在等红灯起步时,总有人想试试电车是否可以比宝马、奔驰起步更快,而天风证券统计发现,大部分消费者对电车百公里加速的期待表现在3-6s。

除了电池,智能化驾驶体验也会是中高预算用户(预算在20万以上)的重点关注因素。不过,电车离L3尚有距离,用户除了对“液晶仪表屏+中控屏”等交互体验有诉求,现有的智能化驾驶功能优势在于显著降低开车负担:人难以避免驾车疲惫、视野遮挡、不认路等情况,但AI可以规避。

乘联会最新数据显示,新能源汽车单月零售端的渗透率已攀到30%的新高点,有更多的90后正迅速跻身新中产的队伍,既为新能源汽车消费也为上下游工业链条的成熟、能源结构的转换升级添一把柴薪,他们在选购新能源汽车前最为关注哪些因素,倾向性如何?社区营销院继续为此探究一番。

01. 电动化需求为哪般?公共充电桩、百公里加速、双电机是关键词

在上篇我们提到,杭州之所以能击败北京、广州、成都等城市,达到38%的零售端渗透率,关键原因在于当地政府对新能源产业链建设的投入,尤其是对配套设施充电桩的投入。

根据当地媒体披露,截至去年底,杭州电动汽车保有量为34万辆(私家车与营运车大致2:1),而公共领域充电桩有2.34万台。

尽管车与充电桩比例仍不协调,且存在早高峰等时空错配的情况,但中国电动汽车充电基础设施促进联盟最新公布的数据显示,仅8 月,我国公共充电桩增加了 4.8 万台,同比增长 64.8%,按此速度一个月增加两座城市的供给量,局面整体还是非常乐观的。

目前国内公共充电桩保有量为162.3万台,结合智能电动车这几年的增量看,天风证券做了一个增量计算:每增加1个桩,就会新增智能电动车2.3辆,也就是说大家更热衷于造车,建桩的速度其实是没跟上的。

为什么大家比较热衷去公共充电桩充电呢?一般而言,充电的基础设施分三种技术路线:一是靠插枪传导充电,二是无线充电,三是换电(直接把电池拆下来更换)。

公共充电桩采用的基本都是插枪传导充电;而无线充电桩看上去比较美好,但既需要车端装一个接受器,也更需要品牌开发一个高适配的充电桩;而换电同样依赖品牌适配,没法做到共享,且单站建设成本是快充站的两倍,至今只有蔚来等少数玩家在尝试。

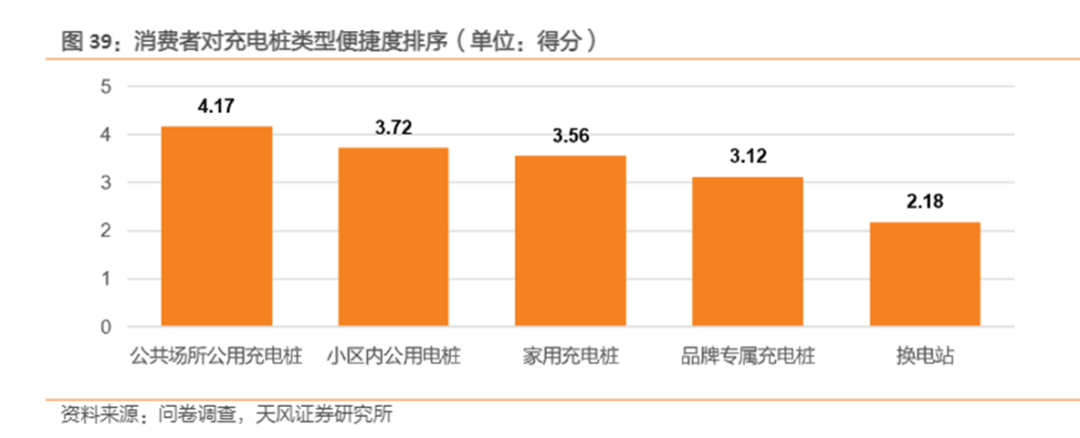

购车用户对于充电的看法是,在便捷性上,公共场所的充电桩要显著高于小区内/家用/品牌专属充电桩或者换电站的,即这个事情的逻辑更接近于“修公路、修地铁”等公共物品的逻辑:只有最大程度、最大范围地实现资源共享,用户的充电焦虑、里程焦虑才会得到有效缓解,而公共物品意味着发展初期要当地政府为基础设施的成本买单,而伴随基础设施成熟,政府也会享受到相应的产业链红利。

天风证券的统计结果也显示,只有35-40岁的二线城市消费者对换电模式的态度更开放(倾向度达到30%),而其他年龄段的用户八成以上都更爱充电。值得注意的是,蔚来汽车今年新增的换电站超半数位于二线、三线及以下城市,换电用户很难说不是蔚来教育的。

不过,现有的公共充电桩也有隐忧:1个小时可充400-500公里,仍然大幅落后于“五分钟加油”的速度,近来随着个别品牌15分钟快充服务的推出,消费者对于快充的期待也保持在“10-15分钟实现200-400公里的续航里程”。

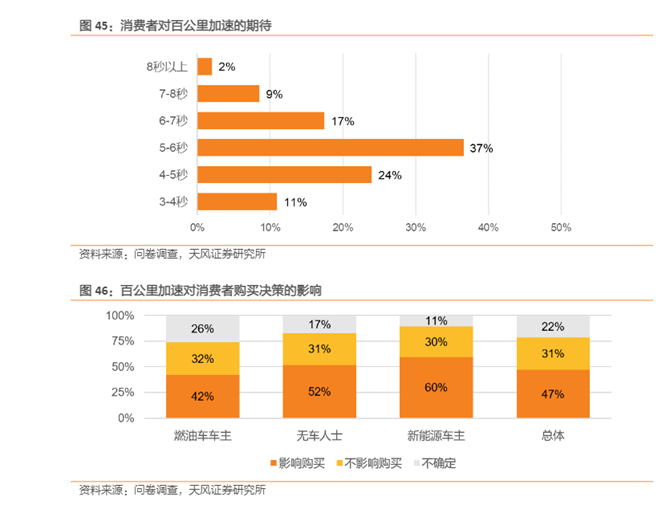

与充电焦虑相对的,是新能源汽车普遍优于燃油车的选项:百公里加速。 尽管传统燃油车车主也对这一选项有要求,但天风证券发现,对新能源有购车意愿的用户中,越是年轻化且具购买力的客群越对百公里加速“上头”:预算在20-30万,18-35岁的至少有一半用户都表示百公里加速会影响决策,且百公里加速期望普遍落在3-6s。

在其他电动化需求方面,双电机、四轮驱动、空气悬架都是关键词。

在电机数量方面,尽管市面畅销的车型仅有少数有双电机配置例如比亚迪宋、特斯拉Model Y、比亚迪汉、比亚迪唐、问界M5、极氪001等,但多数用户都偏好双电机(44%),其次是三电机或四电机(19%),没有偏好的占比23%,有多驱动电机偏好的用户愿意为双电机付出的溢价为1-5万元,为三电机/四电机付出的溢价为1-7万元。

另外,有70%的用户优选四轮驱动,且2/3的用户认知到空气悬架能够达到保护底盘、保持驾驶平稳性的存在意义,但新能源汽车车主对空气悬架的认知度明显高于燃油车和无车人士,且认知随收入增长而深入。

02. 智能化需求只配L2?智能大屏交互才是重点

受限于技术瓶颈,自动驾驶距离L3尚有距离,未来1-3年电动化需求仍是主流,智能化需求会是锦上添花的存在。

在用户决策因素中,智能化驾驶被20-30万预算的用户更为专注;而且大家都知道智能化驾驶不是真的脱手驾驶,而是一方面通过智能屏、智能座舱、智能化的交互方式提升科技体验感,一方面通过盲点/临界值检测辅助驾驶,帮用户减轻开车负担,减轻疲劳感。

所以会看到,随着预算提高,用户对车内空间和细节会有更高要求,尤其是偏爱由特斯拉卷起的“液晶仪表屏+中控屏”一体式的、10-13英寸双联屏风潮。

而随着年龄增长,尤其是有孩有家庭的用户也对车距检测、紧急制动等辅助驾驶功能偏爱有加,安全仍然是高悬头顶的剑。

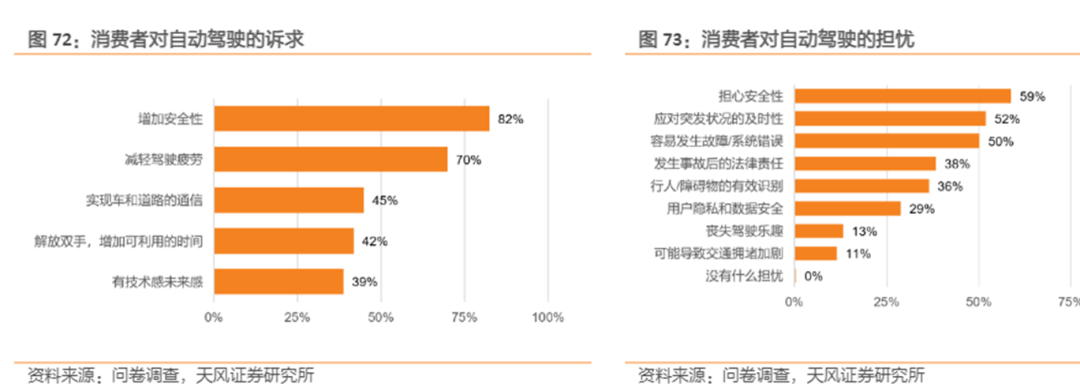

在安全性方面,天风证券的统计显示,除了车距检测、紧急制动,行人碰撞预警、盲点检测并线辅助功能都是帮助极大的功能。而且多数消费者低自动驾驶的诉求中,增加安全性(82%)>减轻驾驶疲劳(70%)>实现车和道路的通信(45%)>解放双手(42%)>有技术未来感(39%)。

在科技感、体验感方面,一个需要正视的现象是,用户对智能座舱的诉求仍然是安全(45%)大于舒适(23%);现在购车或有车用户对智能交互的需求越来越贴近手机这块屏幕:

-

首先是科技感,“实体键”要去掉,屏幕要做大,且最好是液晶仪表屏+中控屏双屏一体式,多数人认为10-13英寸是最合适的智能屏尺寸,且70%以上对高分辨率也有要求;

-

其次是交互感,要有车载应用,能在车里听歌、能够语音交互,这体现为智能交互体验比例中,智能语音(61%)、车载App(49%)、影音娱乐系统(44%)明显高出其他选项;

-

最后是回归物理属性,要看得舒心、坐得舒服,内饰材料要用新型环保材料或者天然皮革的,座椅最好要有加热、按摩、通风的功能。

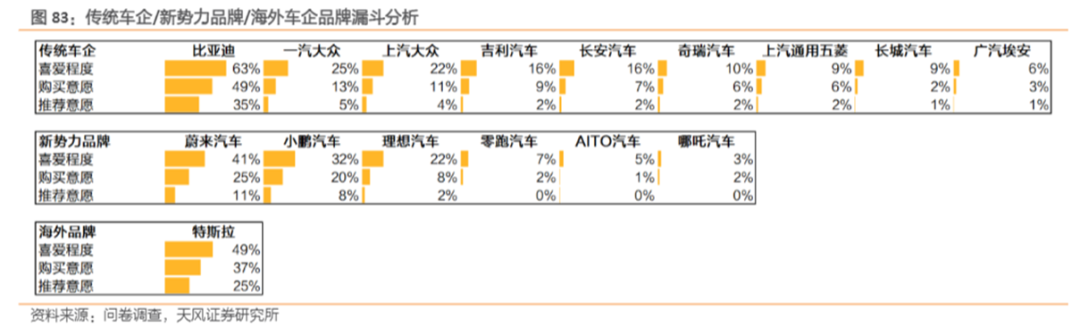

面对上述用户诉求,哪些品牌做得更好?就市场份额看,行业前五分别是比亚迪、上汽通用五菱、特斯拉、长城汽车、广汽埃安,市场份额分别达到了25.7%、8.9%、8.9%、4.1%、4.1%。这里面四个传统车企,一个海外品牌,造车新势力无一上榜。

天风证券统计发现,尽管传统车企市场份额更高,但就用户忠诚度看,造车新势力还不一定会输。

其中蔚来、小鹏、理想都比传统车企有着一批更加忠实的粉丝拥趸:按喜爱程度、购买意愿、推荐意愿三个维度综合比较看,三项指标综合分更高的分别是:比亚迪>特斯拉>蔚来>小鹏>一汽大众、上汽大众、理想汽车>吉利、长安、奇瑞、上汽通用五菱、长城、零跑、AITO、哪吒等,比亚迪、特斯拉无论是品牌认可度还是品牌推荐度,都远超其余品牌。

但比亚迪和特斯拉亦有相对差异化的品牌资产。特斯拉现在卖得最好的是特定车型例如Model 3、Model Y,而比亚迪更像是多点开花,但声量均不及特斯拉的特定车型。

具体看,市场最受欢迎的车型是特斯拉Model 3>小鹏P7>Model Y>比亚迪秦Pro>比亚迪汉……这反映在溢价能力上,特斯拉能力最强,比亚迪、小鹏位居二、三席。

现在车企触达消费者的渠道已经剧变:有45-48%的消费者会通过抖音、快手、小红书、B站等社交平台了解汽车信息,这一比例已经快追上4S车店、品牌展厅等传统线下渠道(52%);而造车新势力以“用户导向”为宣传重点、企业创始人打造个人IP的做法似乎也起到了不错的效果,至少其用户忠诚度高于市场份额更高的品牌。

新能源汽车市场的两超格局正在慢慢凸显,但多强仍然大有故事可写。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们