如何才能让宠物吃到一口放心的好粮?

社区营销研究院

社区营销研究院 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:产品质量竟仍是宠物经济的核心支柱

资本看好宠物赛道,看好的是其堪比母婴消费品的价值逻辑。

今年上半年的一级市场,尤其表现出对宠物拟人化趋势的重视。宠物殡葬品牌恩宠堂获1500万元A轮融资,定位宠物保险服务提供商的安安爱宠互助获600万天使轮融资,猫咪用品套盒供应商魔力猫盒Mollybox获2000万美元C1轮融资……

随着越来越多的细分赛道被划分出来,宠物美容、宠物减肥、宠物穿戴、宠物摄影、宠物寄养、宠物保险……从出生到殡葬,人该有的宠物也应有尽有。

但如何让宠物吃到一口放心的好粮,仍然是宠物经济的核心支柱。

中国宠物白皮书显示,2020年宠物食品市场规模达1130亿元,占比高达54.7%。按用途分,高复购、黏性强的宠物食品可分为宠物主粮、宠物营养保健品、宠物零食三大类,宠物主粮又是刚需中的刚需;而依据现有的预包装形式,宠物食品又可分为干食品、半湿食品、罐装食品。

以美国、日本等成熟市场的视角来看,即使经济下行时期许多行业遭受重创,但宠物消费尤其是宠物食品的支出依然在稳健增长。

例如2009-2019年,美国市场的宠物支出增速始终高出美国GDP增速1-9个百分点,且2019年美国宠物支出中有42%皆来自宠物食品。这亦被视为国内宠物赛道的价值所在:即使经济再差,将宠物视为家人的铲屎官并不会吝啬宠物平日的饮食开支。

尽管成熟市场的宠物食品具有穿越周期的成长能力,但国内行业明显还处于爬坡成长期,这会冒出很多因行业规范不明晰带来的产品隐患问题。

在众多宠物品牌爆出产品翻车事件后,社区营销院曾指出,消费者对宠物品牌的信心在下降,对带货达人的忠诚度明显走高。但国内宠物品牌也必将走过一段从国产平替到国产超越的旅程,让宠物吃到一口放心好粮还需要在供应链、产品、渠道、品牌等全维度上长久耕耘。

一、宠粮市场仍在爬坡,为它付费的人还不够多

为了让宠物吃到一口放心的好粮,人类可以做到何种程度的努力?

一个国外的例子是,今年4月国外一家名叫The Honest Kitchen的宠物食品公司获得1.5亿美元融资,从创立之初起这家公司就定位于生产“人类级可食用”的宠物食品,包括干粮、脱水食品和湿粮、宠物零食、消化道营养补充剂。

为了达成该目标,诚意厨房这家公司在宠物食品原料上选用散养鸡、南瓜、甘蓝等食品,还在堪萨斯州盖了一座占地10万平方英尺的工厂以支持其全品类人类级干粮的生产,现已通过美国饲料控制协会的认可,在生产、包装、储存等各环节均符合人类食品相关标准。

一个国内例子是,近来国内新兴的小众职业中,已出现宠物食品品尝师这一身影。淘宝联合中国劳动关系学院等机构发布的《2021年淘宝冷门新职业观察》显示,猫粮品尝师首次上榜,网上招聘信息对这类岗位开出的月薪大概在8k-20k不等。

具体来说,一款宠物食品上市前本身需要走过适口性、耐口性、营养性等测试,人的品尝可以通过淀粉含量、肉源、气味等维度感知宠粮的软硬、咸淡、荤腥、新鲜度,进而了解其适口性。

比起全行业的风潮和趋势,国内整个宠物食品行业的发展要滞缓很多。综合多家报告数据,国内宠物食品行业规模大致在500亿规模,年均增速在20%,但行业集中度在过去10年其实是在逐步下降的。

国金证券指出,2011-2021年,宠物食品品牌CR10由34.9%下降至25.9%,这表现为大众定位的外资品牌市场份额逐渐下降,中宠顽皮、比瑞吉、乖宝麦富迪等本土大众品牌以及GO!、渴望等海外高端品牌快速崛起。

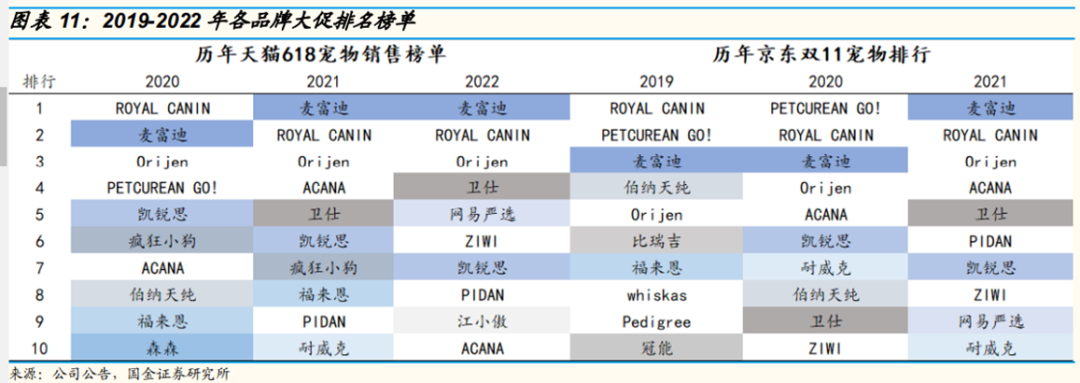

宠物食品行业虽在快速起量、但规模量级有限,行业集中度却在下降。以电商大促成绩为例,在2019-2022年天猫、京东的大促榜单中,ROYAL CANIN、Orijen、GO!、麦富迪是前三的常客,卫仕、网易严选、疯狂小狗、凯瑞思等品牌经常挤进前十的坐席,但品牌位次仍在快速变阵。

国内宠粮市场有多早期呢?

国内的猫猫狗狗总计约有1亿多只,猫和狗几乎各占一半,以宠物狗为例,假设狗狗有5000万只,养狗家庭有5000万个(假设一户一狗),全国总计有4亿家庭,那么养狗的渗透率就是12%左右,刚刚突破10%的临界值。

与此同时,即使是达到产量巅峰的2017、2021年,国内宠物饲料产量却仅有110万吨、113万吨,平均一条狗的年均狗粮消耗在45公斤左右,5000只万狗就要消耗掉225万吨的狗粮,这意味着仅有一半不到的狗享受着专属狗粮的待遇,更别说品质狗粮。

更愿意把宠物当亲属、付出更多情绪溢价的是多位于一二线城市的年轻人,而年轻人的消费力提升还需要漫长时间。

二、宠物食品质量频频翻车,在于行业规范尚未捋清

市面上有一种开玩笑的说法是,国内没有宠粮市场,因为那都叫饲料。

事实也的确如此,因国内行业规范的缺失,本土品牌往往要通过依附于海外行业制定的标准增强专业背书、抢占消费者心智,鱼目混珠、以次充好、劣币趋势良币的事情也时有发生,但消费者往往投诉无效。

刺猬公社曾报道,国产宠粮只有推荐性标准,无强制性宠物食品标准,约束力有限,甚至有进口品牌厂商参与标准制定进一步加剧了竞争天秤的失衡。南方周末曾报道,在今年4月份“近百只猫咪因食用某品牌猫粮后死亡”登热搜后,宠物医院难以给到宠粮品质与猫健康受损的因果举证。

所有需要宠物医院或宠物机构出具报告的结论,依据来源有两个:

-

来源一,2018年农业部列出的《宠物饲料管理办法》、《宠物饲料标签规定》、《宠物饲料卫生规定》、《宠物饲料生产企业许可条件》等文件;

-

来源二,2014年发布的《中华人民共和国国家标准(GB/T 31216-2014)》(全价宠物食品犬粮)、《中华人民共和国国家标准(GB/T 31217-2014)》(全价宠物食品猫粮)两项国家全价宠物食品标准。

但上述来源也有各自的问题。先看早一些的来源二,有相关论文指出,上述标准不仅在功能性宠物食品、处方粮领域对原材料、食品添加剂、生产加工等规范尚处于空白阶段,并且对新兴宠物天然粮并未做出定义及规范。

来源一的标准尽管更新、更严谨,但实施的可操作性很弱,且对生产环节尚未做出明确规范。

生产规范尚未明晰,同时品类特性又注定这是一个没有任何生产秘密的品类。实际上,宠物食品尤其是宠物主粮,产品护城河有限,且进入门槛不高:一个包装上的配料表就几乎可以让各家的配方变得非常透明,各家品牌要做的壁垒无非是在原料的选择、代工环节的品控、宣传营销上做功夫。有报道称,最低只要有20-30万,就可以做出一个纯代工的宠物食品牌子。

这也注定随着赛道的拥挤、产品的同质化,各大品牌只能在产品概念、营销推广上卷生卷死。有报道称,在某电商大促节日上,曾经售价几十元的猫罐头被商家折价到10元不到。

也有一种行业比方是,如果做出一个5亿销售额的牌子,那么可能有1.5亿的毛利,1亿拿去打广告后,剩下的还要用来补贴运营、物流等费用,品牌几乎赚不到什么钱。即将登陆或已经上市A股的几家宠物品牌,也面临着相似的困境:从代工转向自有品牌后,利润率直线下降。

唯一向好的局面是,行业集中度的下降,又给了各路玩家一个相对平等的起跑线。而宠粮市场的早期程度也给那些更有耐心和实力搭建供应链壁垒、自觉履行更高行业标准的玩家留出喘息的空间和余地。

无论如何,拟人的它,不仅需要年轻人的关怀也更需要全行业的努力。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们