驱蚊大作战!

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:这场持续N年的驱蚊大作战,远未抵达尽头。

蚊子恼人,驱蚊产品更恼人。

稍不注意就被叮出大包,专挑裤腿、袖口等露肉地方咬,关上灯、披上被就开始“嗡嗡”作响……极少有产品在其宣称的功能上如此不尽人意,而消费者仍然在勉为其难地使用着——驱蚊产品,集中于夏秋季爆发需求,已有数十年市场培育,但很少有人能说清驱蚊产品的各自原理,为何吸血蚊始终猖獗。

尽管消费频次不高,行业天花板清晰可见,驱蚊市场至今仍是群雄割据。六神、超威、雷达、红心、彩虹、榄菊……这些耳熟能详的驱蚊品牌,从每年3月开始陆续登陆各大商超、便利店的货架,不过他们往往居于不起眼的货架位置,像花露水、盘式蚊香、电热蚊香液这种经典单品往往还都是大容量的促销装。

比起线下驱蚊市场分散和不景气,电商货架却是另一番景象。亿渡数据显示,2016-2020年,中国家用卫生杀虫市场的线上销售占比从12%上升为19.8%,近年连家电、母婴市场的品牌也涌入驱蚊赛道,驱蚊贴、驱蚊灯、驱蚊手环、驱蚊喷雾、驱蚊啫喱等驱蚊产品层出不穷,飞盘、露营等户外运动的大火带动驱蚊场景不断拓展。

与此同时,人类的对手吸血蚊也在斗争中悄然进化。南方医科大学基础医学院揭威博士曾表示,以优胜劣汰的生物学观点来看,飞得慢、声音响、耐药性差的都被淘汰了。英国伦敦卫生与热带医学院研究发现,蚊子正逐渐无视避蚊胺(DEET)这一物质。

这场持续N年的驱蚊大作战,远未抵达尽头。

一、驱蚊产品线上线下大不同

乘着夏日暮色,蚊子飞入千万百姓家。

驱蚊,作为一项非计划性需求,能引起消费下单欲的,往往不是商家的营销广告,而是源自身上真实的“痒”和蚊子嗡嗡不休的“躁”。

为了尽快止痒、避免更多的蚊虫叮咬,消费者需要即时赶赴便利店或商超,买上止痒用的花露水,以及盘式蚊香、电热蚊香液等各种主打驱蚊功效的产品。

消费的即时性,决定驱蚊产品的铺货天然强调线下渠道。 发展线下经销商,将货铺到尽可能多的商超、便利店的货架上,一直是驱蚊品牌拓展市场的主要手段。亿渡数据显示,直到2016年,中国家用卫生杀虫市场线下销售占比仍高达88%。

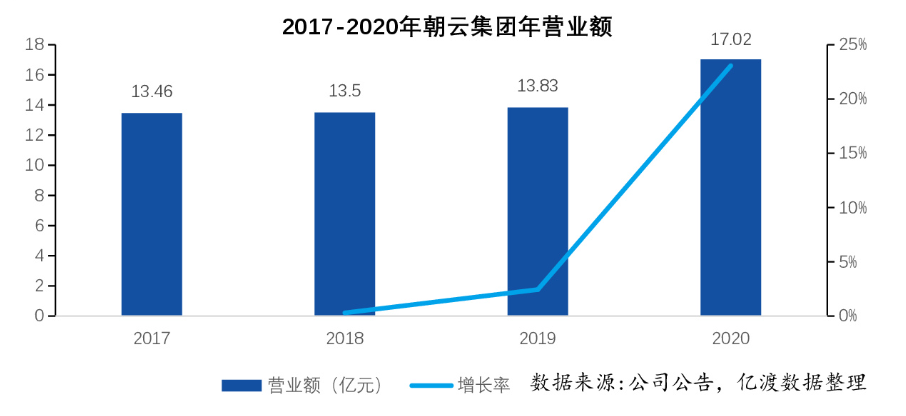

以朝云集团为例,其招股书显示,凭借旗下杀虫驱蚊品牌“超威”、“贝贝健”在2015-2019年连续录得杀虫驱蚊市场市占率第一的成绩,在2019年朝云集团以22.8%的市占率与二三名位次的14.1%、11.9%拉开明显差距。截至目前,朝云集团在线下共覆盖62万个分销商网点和1.1万个零售网点,线上则覆盖京东、拼多多等20多个主流电商平台。

不过,线下渠道对驱蚊产品的垄断优势正在被逐渐打破。

仅在线上电商平台搜索“防蚊贴”,就可得到数家销量破万的店铺;在京东平台上搜索驱蚊液,更是能得到数个销量在几十万量级的店铺,其中既有进口品牌日本的VAPE,也有传统品牌超威,另外,京东京造旗下一款电蚊香液已经有超20万条评价。

CBNDATA显示,95后最喜欢的线上驱蚊品牌是皎洁、超威、雷达,格林盈璐、艾比、润本、小禾……这里出现了很多来自其他赛道的玩家,有家居品牌、家电品牌、母婴品牌,而多数传统驱蚊品牌却缺席了。

在众多凭借线上渠道崛起的驱蚊品牌中,润本是最大的黑马。润本京东自营官方旗舰店显示,其店铺关注数现已达434.5万,其旗下核心单品创造了超500万条评价,现已将产品线从驱蚊拓展至精油、洗护等sku,主要面向母婴人群做研发,且今年5月还递交招股书,拟在上交所上市。

润本招股书显示,其近三年线上销售占比均超过74%。

二、作为线上母婴驱蚊品牌,润本是如何崛起的?

据润本招股书,其2019-2021年由驱蚊系列产品贡献的营收分别达1.13亿元、1.69亿元、2.27亿元,分别占总营收的40.88%、38.21%、39.14%,其旗下驱蚊系列产品包括电热蚊香液、驱蚊喷雾。另外,润本的驱蚊产品已经多年取得天猫、京东双平台驱蚊类目第一的成绩。

在自媒体丁香生活研究所的背书和推介中,润本被如此推荐:“润本的驱蚊喷雾含7% 驱蚊酯,在不影响驱蚊效果的同时,浓度适宜,安全性比较好。”另外,“对其药效进行检测,结果表明有效保护时间达到了 5.7 小时!”除此之外,不同天气环境下发挥稳定,无酒精和香精添加,肤感好、不油腻……也是润本的优点所在。

从丁香生活研究所这一背书结合润本财报,可以发现这一驱蚊品牌的三大可取之处:

-

第一,润本的喷雾产品与传统驱蚊产品做出了明显的区隔——首先在成分上做了改进,使其更温和、不刺鼻,更重要的是做成喷雾的产品形态,比需要电源的电驱蚊液有了更便携的属性;

-

第二,即使做出产品革新,但润本主做的仍然是两款核心大单品,即电热蚊香液、驱蚊喷雾。有统计数据显示,电热蚊香液由于具备更环保、即插即用的特点,逐渐汰换掉上一代的驱蚊产品如蚊帐、杀虫剂、花露水等,在现有的驱蚊产品中市场份额贡献近一半。另外,如驱蚊喷雾、驱蚊贴等兼具颜值高、黑科技、便携性好的驱蚊产品近年发展迅速;

-

第三,丁香生活研究所折射出的润本所做的营销功课,不容小觑。

近几年,从美妆个护到食品饮料领域,在众多品牌的营销攻势下,以成分党自居的消费者越来越多,这背后反映的是,在行业成熟、具有一定学习成本的品类决策上消费者越来越理性,愿意花费更多的时间在攻略学习、专业kol推荐上。蝉妈妈针对母婴消费人群画像指出,新生代的父母更看重颜值,爱做攻略,对价格的敏感度更低,更看重商品的品质和安全性。

润本招股书显示,2019-2021年润本在电商平台的营销费用也水涨船高,分别达到4056.5万元、7712.26万元、1.07亿元,分别占营业收入的14.56%、17.42%、18.54%。

三、驱蚊市场格局变化背后,启示何在?

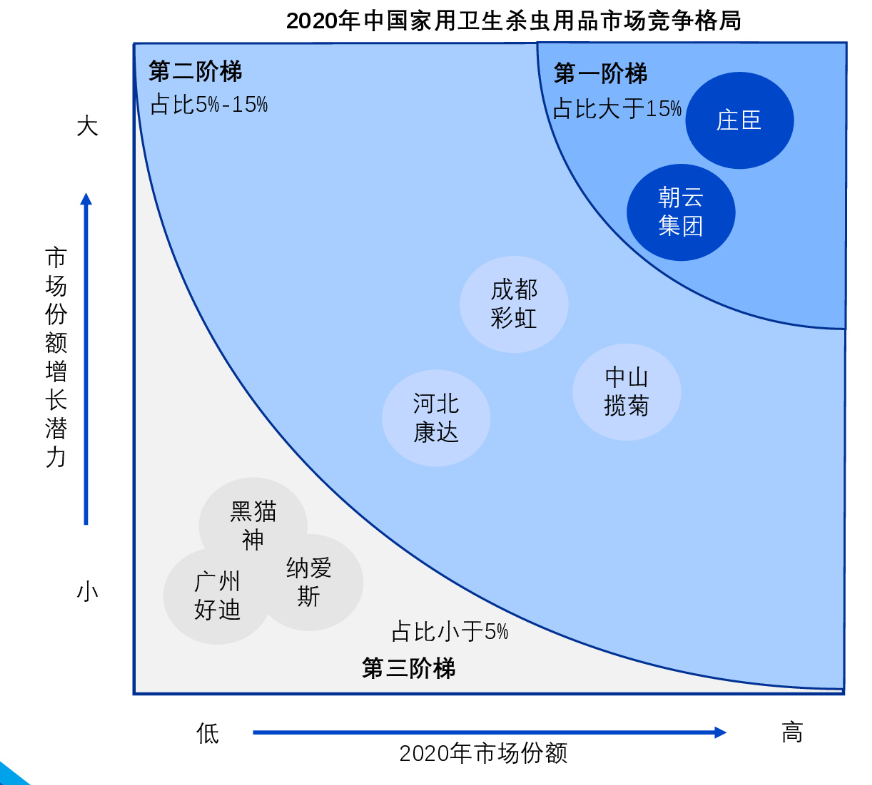

事实上,传统的驱蚊品牌不仅注重线下渠道,也呈现出盘踞区域市场的特点。例如彩虹集团立足成都市场,广州立白所属的超威,中山有榄菊,河北有康达……在驱蚊这件事上之所以群雄割据,还有一部分原因来自行业上游:各地的蚊子品种都不太一样。

这方面,坊间早有传南北蚊子不太一样,本质是因为蚊子也有温度和湿度的偏好,现有一种说法是适合蚊子生存的温度在22℃-32℃之间,且蚊子需要水源产卵。市面上现有的驱蚊产品之所以叫“驱蚊”,本质在于误导蚊子的嗅觉捕捉器,使其难以准确捕捉到人体的存在,同时为了避免人吸入口鼻中毒,驱蚊产品的成分也因此做出了诸多限制。

现在市面常见的成分科普,还在沿用美国那一套标准,即美国CDC、FDA规定的DEET、派卡瑞丁、驱蚊酯、柠檬桉叶油,由于配方毒性不同,其适用年龄和驱蚊效果也有不同水平。

由于科研证据有待进一步确证,这也让传统驱蚊品牌困于产品研发,却在沟通消费者环节始终未能察觉到潜在对手的崛起。

界面新闻曾报道,彩虹等品牌均在实验室培育起蚊子,科研人员通过亲身喂蚊子研究产品。与此同时,润本却绕开了传统品牌把持的经销渠道,在2010年就开设了首个天猫润本旗舰店,此后除了与“丁香医生”等垂直kol联合背书带货,还在小红书等社交平台上发起kol种草,从而捕获新一代的消费者。

同时,润本的快速崛起也反映驱蚊市场是典型的利基市场,大企业对此关注不够高,因此留给小玩家和创业型玩家许多想象空间。润本以驱蚊产品为撬点,现已拓展出精油、母婴护理等产品线,下一步留给润本的棘手问题是,能否将驱蚊产品“更亲肤、更温和”的产品特质迁移至产品矩阵,从而形成可沉淀的品牌资产。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们