四大广告集团Q3营收榜:中国区市场温差最大,WPP业务下滑21.3%,阳狮大涨12.4%

Morketing

Morketing 5月前

【摘要】:如题

制图 | Moggi Guo

近日,WPP、宏盟、IPG、阳狮等海外广告传播巨头陆续公布了2024年第三季度财报(电通集团尚未发布Q3财报),Morketing查阅了所能找到的财报文件,并将相关数据整理成图表。今天我们就来盘点下四大广告传播集团在今年第三季度的营收表现。

从财务数据整体来看,WPP的营收依然是最高,达到了47亿美元,领先了其他对手一个身位。宏盟和阳狮在第三季度的营收差距极小,集中在38亿美元,IPG营收相对较低,达到了26.29亿美元。

不过以营收增速来看的话又是另一幅光景,在增速维度下,宏盟处于领跑态势,同比增速达到了8.5%,有机增长为6.5%;阳狮集团紧随其后,同比增速为5.5%,有机增长达到了5.8%;WPP增速略低于前面两家,而IPG增速最低,甚至稍有下滑。

纵观各家财报,虽然每次都是有人欢喜有人忧,不过值得注意的是本季度内各个集团在中国市场的“温差”相当明显。WPP本季度整体营收微增1.4%,但中国市场成了财报中重点提到的负增长——持续下降(-21.3%)。WPP 首席执行官Mark Read表示:“我们在北美、西欧大陆和印度看到了增长,但在中国的业务困难重重。”

与之相反,在阳狮集团的财报里,中国市场又一跃成为了优等生,成为了带动亚太地区增长的驱动力,中国市场12.4%的增长大幅领先亚太地区整体的6.4%。

此外,WPP和IPG还在财报中着重强调了所推出的AI技术赋能的营销工具/系统WPP Open和Interact,宏盟也相信生成式 AI 将对集团业务和工作效率产生重大影响,不过相比于前两家在AI方面的深度布局,在宏盟和阳狮的Q3财报中,AI似乎没有太多的存在感。

01WPP集团:中国市场下降明显(-21.3%)

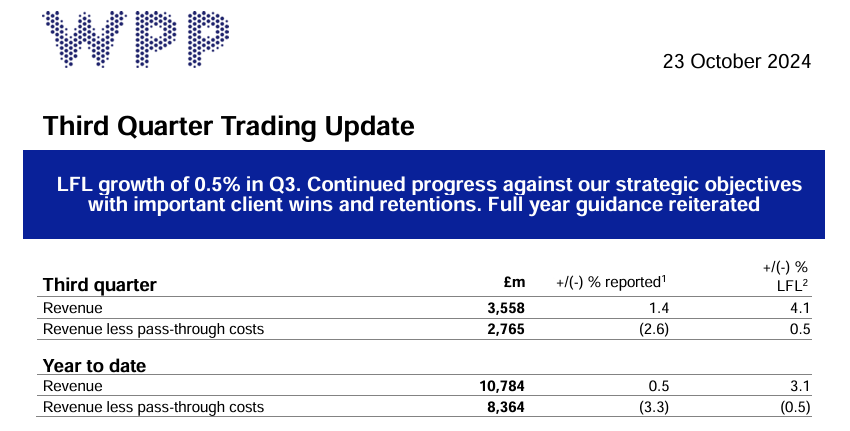

WPP集团在第三季度的收入为35.58亿英镑,较2023年第三季度的35亿英镑增长1.4%,有机增长为4.1%。扣除转嫁成本后的收入为28亿英镑,较2023年第三季度下降了2.6%,有机增长率为0.5%。

首先从WPP本季度的亮点来看,WPP旗下的人工智能营销操作系统WPP Open 推出了新产品和解决方案,且围绕WPP Open的宣传获得了成功,这将进一步推动Burson、GroupM 和 VML 实现成本的降低以及打造更简单、更强大的业务能力。

在大客户的合作方面,WPP近期在全球范围内接连获得了亚马逊在全球市场(除美国市场外)的代理业务、国内手机品牌荣耀的全球媒介购买业务、汉高的媒体业务、星巴克品牌在美国市场的创意以及联合利华在全球范围内媒体、零售媒体及创意业务等。WPP方面表示,这将为接下来的第四季度带来强劲开局。

而回过头来看第三季度的业绩表现,第三季度 LFL 收入减去转嫁成本后,WPP在北美市场和欧洲大陆分别获得了1.7%和2.2%的增长,英国市场无变化,但在全球其他地区都出现了程度不一的负增长,其中中国市场表现出较明显的持续下降(-21.3%)。

这也就意味着,虽然WPP在全球市场的整体表现不错,但聚焦到中国市场依然承压明显。在本次财报季,WPP 首席执行官Mark Read就直言中国的业务发展困难重重,原因在于宏观经济压力影响了国内的媒体,以及创意业务客户的流失。

不过WPP也提到,由于中国市场保留了几家如荣耀手机这类的关键客户以及中国区新管理团队的出现,虽然可预见中国区市场会在今年Q4和2025年持续面临挑战,但相信未来会有改变。

从业务部门的营收情况来看,WPP综合代理机构的媒体策划和购买业务群群邑在第三季度增长4.8%(第二季度增长1.4%),但其他全球综合代理机构出现了3.1的负增长(第二季度增长:-2.4%)。

WPP的综合创意机构整体下降了3.1%,细分来看:

Hogarth由于赢得了新业务和人工智能技术带来的驱动,保持了良好增长的势头;

奥美在中国市场相对疲软,在美国市场则由新客户的出现带来了增长;

VML在本季度继续受到辉瑞创意业务损失的影响,不过在汽车和技术客户方面赢得了增长;

AKQA继续面临项目方面的压力,同时宏观经济的不确定性导致客户支出更加谨慎。

公共关系部门的业务中, WPP旗下的Burson集团在今年6 月由 BCW(博雅公关) 与 Hill & Knowlton(伟达公关)合并而成。本季度内,Burson的收入下降了个位数,业绩下滑的原因是业务方面继续受到辉瑞业务流失以及宏观经济不确定性对部分客户支出的影响。

同时FGS Global (富捷思国际)本季度保持了强劲增长,不过由于WPP已经确认会以7.75亿美元现金将FGS Global出售给美国投资机构KKR,未来WPP在这方面业务的业绩或许会出现较大变化。

02宏盟集团:营收增速全面领跑,评估AI对业务的全面影响

宏盟集团在截至 2024 年 9 月 30 日的三个月内,全球收入为 38.826 亿美元,比去年同期增长了3.045 亿美元,同比增幅为8.5%。2024财年前三财季累计收入113.67亿美元,去年同期累计收入为106.31亿美元,同比增长6.92%。前三财季累计净利润10.95亿美元,去年同期累计净利润为10.15亿美元,同比增长7.85%。

宏盟集团在财报中表示全球有机收入增长得益于客户支出的增加,主要由广告媒体、公共关系等方面驱动,受到了比如美国大选、巴黎奥运会等重大事件的影响。 收购方面的增长主要是源于2024 年第一季度对精准营销领域企业 Flywheel Digital 的收购。

具体业务层面上来看收入的话,宏盟集团的7大业务里有5项实现了收入的增长,分别是:广告与媒体、精准营销、执行与支持、体验式营销和公共关系,医疗保健、商务与品牌咨询则有小幅下滑。

与2023年第三季度相比,宏盟集团2024年第三季度各业务的有机增长率如下:广告与媒体增长9.4%,体验式营销增长35.3%,公共关系增长4.3%,精准营销增长0.8%,执行与支持增长0.3%,医疗保健增长-1.1%,商务与品牌咨询增长-5.4%。

值得重点关注的是,与去年同期相比,宏盟集团在几乎所有主要地理市场都实现了正有机增长。宏盟集团第三季度按地区划分的有机增长如下:美国6.5%,亚太地区10.9%,欧洲大陆6.8%,中东和非洲24.8%,拉丁美洲8.7%,北美其他地区1.5%,唯独英国地区出现了0.2%的负增长。

宏盟集团董事长兼首席执行官 John Wren在财报发布后表示,“宏盟集团在本季度表现强劲,有机收入增长 6.5%,EBITA 增长 7.9%。凭借出色的新业务胜利和为客户带来令人兴奋的新工作,我们预计今年将保持强劲的势头。”

在全球经济尚未从疫情完全复苏的情况下,宏盟集团这股强劲增长的势头或许与其庞大而多样化的客户群有着密切联系,不会因为一个或某几个领域的不景气导致业绩的大幅波动。

宏盟方面表示其客户几乎遍布全球经济的各个领域,在截至 2024 年 9 月 30 日的 12 个月,最大的客户仅占到收入的 2.8%,前100 最大客户总和约占收入的 54.3%;在截至 2024 年 9 月 30 日的九个月中,没有一个行业占集团收入的 16% 以上。

此外,宏盟集团在此次财报季还着重提到了生成式AI,其表示相信生成式 AI 将对集团业务和工作效率产生重大影响,但由于AI 技术的快速发展,“目前很难评估对我们业务的全面影响”。

03阳狮集团:买下全球最大网红营销平台,对未来增长信心满满

阳狮集团在第三季度增长强势,总有机增长率达到了5.8%。从Q3财报的具体数据来看,阳狮集团收入达到了34.23亿欧元,增长了5.6%;今年前三个季度的累计收入为101.1亿欧元,同比增长5.8%。

阳狮集团本季度内在所有地区市场的增长都相当喜人,其中亚太尤其是中国市场增长更是亮眼,达到了12.4%。其他地区市场的收入变化分别为:美国增长4%,欧洲增长4.9%,亚太地区整体增长6.4%,中东及非洲增长13.6%,拉丁美洲增长30.3%,拉丁美洲地区业务的大幅增长主要是因为巴西、墨西哥和哥伦比亚的媒体和创意业务实现了双位数增长。

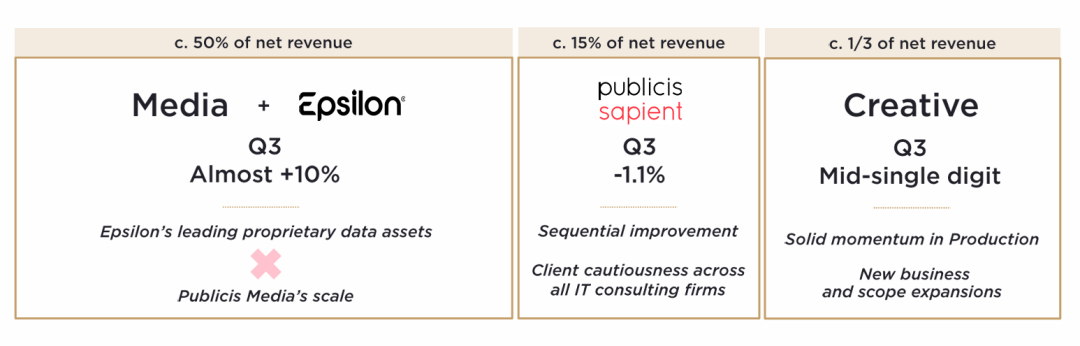

在业务层面,阳狮在此次财报中将业务分成了三个版块,分别是媒体+Epsilon、数字业务转型公司Publicis Sapient、创意。

其中,媒体业务和Epsilon的数据能力是增长的重要驱动力,两者占到了净收入的50%左右,并且在第三季度也获得了10%的增长;创意业务收入约占整体的1/3,本季度内实现了个位数增长,增长原因为新业务和业务范围的扩张;而Publicis Sapient约占收入的15%,在今年第三季度出现了1.1%的收入下跌,阳狮将原因归结为IT等行业客户的“谨慎”。

同时在第三季度内,阳狮集团进行了两项重大收购,分别是买下全球最大的网红营销平台Influential和商业营销公司Mars United Commerce。虽然收购耗费了约10亿美元,但阳狮认为这是在高增长领域的投资,能够进一步完善业务模式。

阳狮集团董事长兼首席执行官Arthur Sadoun对未来的增长信心满满,他表示在完成上述的收购后,阳狮集团能在可寻址媒体、创作者生态和商业三个领域处于领先地位,“有信心在2024年和未来几年继续跑赢市场”。

值得注意的是,阳狮集团在本次报告内特意提及了“营销成功的三个必要条件”(3 imperatives for marketers to succeed),其一是为每个屏幕定制内容,并填充数千个媒体渠道,其二是顶级网红的影响力去真实地影响受众,其三是洞察消费者最新的购物体验,并身体力行地跟上去。

04IPG集团:营收持平,净利润大跌44.7%

IPG在第三季度的总收入为 26.3 亿美元,净收入为 22.4 亿美元,有机收入与 2023 年第三季度持平。

同时从前三财季的整体营收表现来看,IPG在2024财年前三财季累计收入78.35亿美元,去年同期累计收入为78.66亿美元,同比减少0.40%。2024财年前三财季累计净利润3.57亿美元,去年同期累计净利润为6.47亿美元,同比减少44.72%。

聚焦到各区域市场业绩,2024年第三季度IPG集团在全球市场范围表现平稳,其中在美国本土市场收入没有变化。而在国际市场有机增长率方面,IPG本季度在亚太地区和英国分别出现了7.4%和0.7%的下滑,但由于在拉美等地区获得了最高9.8%的增长,不同地区有机增长表现的互相抵消最终维持了IPG在本季度的收入平衡。

而当时间拉长到前三财季,我们会发现亚太地区的有机增长表现最差,出现了5.9%的下滑,而其他各地区有机增长率如下:美国 1.1%、欧洲大陆 5.2%、拉丁美洲5.9%、英国1.0%、其他地区-1.1%。虽然IPG首席执行官未在财报新闻稿中解释亚太地区的表现,但从过去两年IPG在亚太的持续表现来看,可能还是和客户广告宣传减少、科技和电信领域广告支出的大幅减少存在较大关系。

从业务层面看,包括IPG盟博、安客诚(Acxiom)、MRM、R/GA、Huge在内的MD&E部门本季度营收同比下降3.2%,至10.2亿美元;由麦肯世界集团、FCB、Mullen Lowe、IPG健康等综合代理机构组成的IA&C部门本季度营收同比下降3.3%,达到8.48亿美元;由万博宣伟、高诚公关等组成的SC&E部门本季度营收同比微降0.9%,达到了3.68亿美元。

至于IPG各部门有机增长变化的原因,主要可以归纳一增一减,增指的是食品饮料和消费品行业的客户数量以及开支增加;而减则是汽车、科技、电信等行业的客户流失和营销开支下滑,因此在整体上并没有带来业绩的明显波动。

IPG首席执行官 Philippe Krakowsky表示“第三季度的净收入与去年同期的有机增长持平,这使得今年前 9 个月的有机增长达到 1.0%。在本季度,我们看到媒体服务、体育营销、数据管理和公共关系为增长做出了坚实的贡献。”

此外,他还重点提到了营销产品方面的进展,“Interact 的推出标志着我们营销智能引擎的下一步发展,该引擎集成了整个营销活动生命周期和消费者旅程中的数据流。这项核心技术通过使用生成式 AI 将我们的整个产品组合连接起来,从品牌研究、受众洞察和受众创建,一直到创意构思、生产、个性化 CRM 、媒体激活和优化等。”

总的来看,(电通尚未公布Q3财报的情况下)全球四大广告集团里多数都在Q3及前三季度延续了小幅增长的态势,并通过数字化转型和技术创新等渴求着新的增量。

不过相比于WPP和IPG将AIGC和业务结合的深入布局和高度期待,阳狮和宏盟似乎有着不同的战略重心比如阳狮今年在网红营销平台上的重金投入。至于这两条不同路线哪个能带来更多增长,我们则要从更长的时间维度才能见到分晓。

本文由广告狂人作者:

Morketing

发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人

对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

收藏 0

收藏 0 2

2

分享

分享

联系我们

联系我们