「三条主线」,理解面板行业新趋势

深响

深响 2月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:周期平缓、格局优化、增量凸显。

©️深响原创 · 作者|何理

当内燃机替代蒸汽机驱动工业文明更进一层,人类文明同时见证了石化资源行业从野蛮生长走向有序竞争。当互联网蓬勃发展欣欣向荣时,微软最终从一众操作系统中突围崛起,定义了用户和PC交互的方式。当内容流量集中开始颠覆传统媒体行业的分发规则时,抖音、微信等超级平台应运而生。

每个时代,会有特定的资源或产品成为当代最底层的“生产资料”,而一旦达到质变,相应资产竞争效率和资本价值都将实现大幅提升。

当然,更耳熟能详的版本是经历人们提炼共性后的商业故事,其称为“商业规律”。而今天,我们正在见证“规律”在显示行业再次上演。

在数字信息时代,人机交互的界面发生了多样化的衍生,音频交互、手势识别、眼动注视乃至脑机交互,各种新兴应用层出不穷,然而从批量、经济、普及性等方面考量,基于显示的视觉交互,在相当长的时间内仍将是全人类最主流的数字信息交互方式。

正是因为如此重要,显示面板行业成为“兵家必争之地”,经历数个国别与地区之间多年剧烈竞争,并在长达20多年的时间里呈现出显著的周期表现。

但当下,行业似乎也迎来了“质变”……

把握显示趋势的「三条主线」

显示行业的发展逻辑正在发生深刻变化,周期平缓、格局优化、增量凸显的特征逐渐显现。

周期平缓:“温和上行”正在取代“大起大落”

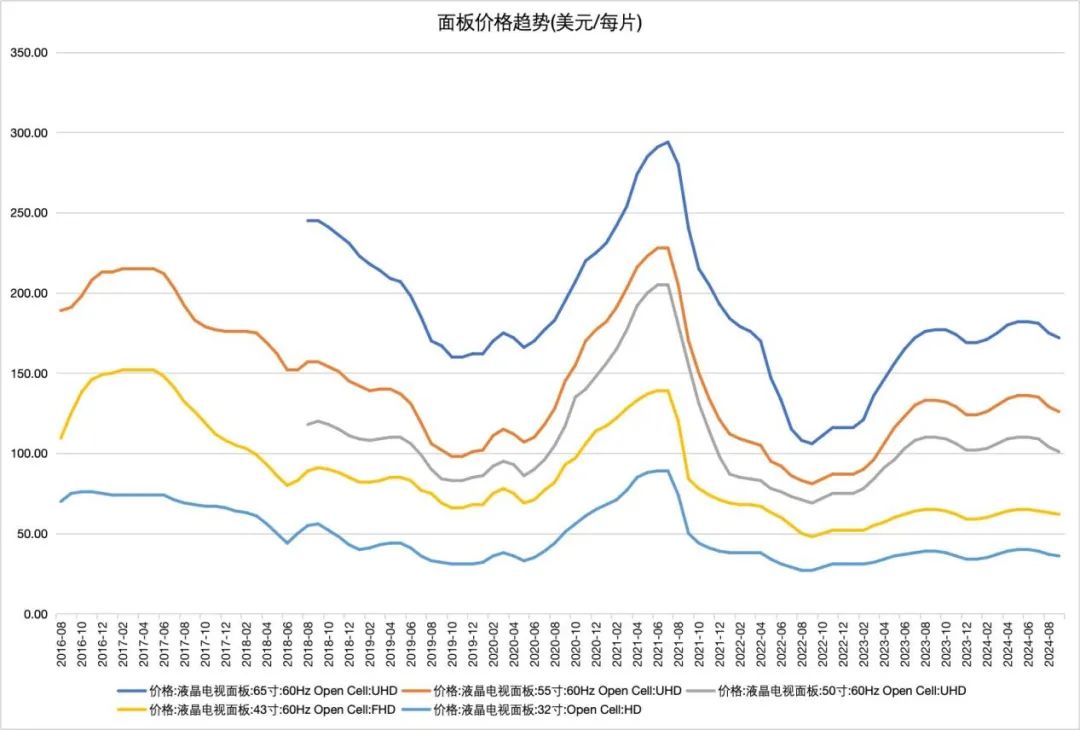

面板过去长期被视为强周期行业。这一特征是由产业「高科技、重资产、长周期」的属性,众多参与方的竞争和需求的阶段性起伏共同决定的。

市调机构洛图科技研究指出,过去面板价格的一个波动周期一般在10-18个月。与此同时,在过往强周期中,面板价格的急涨猛跌往往是其最显著的特征。

回溯上一轮“超级上行周期”:2020-2021年,行业供给侧迎来一轮大规模整合,需求侧全球性事件影响下,居家办公与教育场景促使显示设备需求激增,显示产品量价猛涨,行业利润狂飙,一时风光无限。然而如潮水急涨急落,2022年中,随着无序竞争下供给过剩,需求退坡,行业迅速跌落谷底。

而这一轮剧烈周期之后,面板价格的走势曲线开始发生明显变化——无论波动周期或是震荡幅度,都较此前大有收敛。

具体来看,2023年一季度末,面板行业探底回升,一度经历连续7个月的量价齐涨,到了三季度,价格稍有回落;而进入今年上半年,液晶电视面板价格则在短短6个月时间完成了企稳、反弹以及横盘持平的全套动作;下半年,7-8月面板价格持平微跌,9月跌幅收窄,10月上旬,根据集邦咨询数据,电视与笔电面板报价已完全企稳。

波动时间缩短的同时,面板价格震荡幅度也从此前超过一倍的振幅,减弱一半以上,价格波动曲线的平缓与周期时长的缩短,都体现了行业周期的平缓。

表象之下,我们其实可以发觉尽管周期重复上演,但其并非单调的循环,每轮周期留下的「痕迹」,都会对新周期的演变产生影响,逐步改变乃至瓦解旧秩序,塑造出新的行业发展逻辑。

格局优化:“按需生产”取代“扩产价格战”

上一轮强周期过后,高世代显示产线及配套供应链已基本转移至中国大陆境内,产业的基础设施建设基本宣告完成。随后全球宏观经济面临下行压力,也让厂商们逐渐意识到时代变了,打法从份额竞争转向追求稳定盈利。一个基础设施,一个认知转向。正是这些由上一轮周期留下的「痕迹」,为行业走出非理性竞争夯实了基础。

但走出内卷困境还有一个前提,即,外部竞争要趋于消失。

上一轮周期之后,一方面,LCD面板行业技术更迭到G11代线,基本已经触顶,后发玩家借助技术升级颠覆老玩家地位的技术路径已被堵死。同等技术路径下,受制于行业高昂的资本壁垒和较长回报周期,新玩家也很难有能力或动力投入巨额资本开支从头开始。

另一方面,高额的折摊成本是影响面板行业利润的重要因素,随着行业进入成熟阶段,先发玩家的存量折旧提前到期,盈利能力强化,外加龙头厂商在技术、规模效应、客户信任等方面的优势,都让市场很难再有新玩家的空间。

周期平缓的背后,还有一个贯穿显示行业起伏的关键词——「整合」。整合是大多数行业走向成熟的必经之路,更高的行业集中度对应的是竞争的缓和和盈利的稳定。

2020年开始,数十乃至上百亿级别的并购事件在显示行业时有发生,推动行业格局持续优化。格局变动带来认知转变,对于留在牌桌上的玩家们来说,在世界经济面临压力,且头部厂商掌握了多数产能及话语权的情况下,“按需生产,盈利优先”无疑比“以价换量,赔本赚吆喝”更有吸引力。

增量凸显:大尺寸、AI和折叠屏

如果说供给侧打法和认知的改变,是面板行业最新一轮上行的核心驱动力,那么需求侧的生机也在促进供需关系的平衡和改善,带来新的增长机会。

首先是电视面板以及整机的大尺寸化趋势强劲,为行业出货面积的增长带来动能。洛图科技数据显示,全球液晶电视面板的平均尺寸在上半年提升到49.6英寸,较2023年同期增加1.6英寸。洛图同时预计,接下来面板市场的平均出货尺寸还将呈螺旋式上升。这将为市场带来更多想象空间。

大尺寸面板之外,中小尺寸面板市场潜力也在强势迸发。

生成式AI在办公、学习以及诸多生活服务场景的落地,不断为用户带来效率提升,形成新一轮的”生产力升级”。显示领域,AI技术的应用能够提升视觉内容的生成与能力优化,为用户带来更丰富、沉浸式的视觉体验。内容的爆发也要求显示屏的性能必须演进至一个新的维度——比如更高分辨率、更低功耗、更快刷新率以及多模态交互能力等等,一场针对显示技术的未来革命已然到来。

据Canalys报告显示,2024年第二季度AIPC出货量达到880万台,占PC总出货量的14%,该机构预测,AI PC在Windows PC市场的份额将在2026年达到50%。手机端,目前,苹果、华为、小米等主流厂商均已推出AI手机,IDC国际数据公司预测,随着越来越多旗舰手机内置GenAI功能,到2024年底,GenAI智能手机将激增344%,占据18%的市场份额。另一市调机构群智咨询也发布数据指出:2024年,从PC和手机切入的端侧AI会推动显示面板产业进入增长周期,预计2028年全球端侧AI设备市场规模将达到7.4亿台。展现出AI对于硬件设备的驱动力。

AI之外,折叠市场也正在崛起。近些年来,随着人们对手机等电子设备使用时间增长,舒适的护眼与边界的操控催生出更大可携带屏幕交互需求,折叠屏手机通过硬件形态的改变,带来了新鲜且实用的使用体验,也带来新的增长动能。例如,大折叠手机让商务人士随时随地展示和修改方案,推动合作,在游戏场景,大折叠手机也带来了更畅快的娱乐体验。

目前,头部国产手机厂商齐聚折叠市场,比如小米、华为相继推出折叠机型,其中华为发布的三折叠屏手机Mate XT标志着折叠屏手机市场实现了从二折到三折的量产突破,也验证了折叠形态的可拓展性和市场空间。换句话说,折叠不仅是带来量的增长,其本身也对应着“形态上的面积增量”,从一块主屏幕的小折叠,到多块屏幕的两折、三折,乃至多折、卷绕形态,折叠市场还有无限想象力。

IDC数据显示,2024年第二季度中国折叠屏手机出货量共257万台,保持强劲增长势头。正是由于近些年供给端的发力使得国产折叠屏成本不断下探、供应链持续迭代,这使得折叠屏手机的两大难点(增量成本和折痕问题)渐渐得到解决,随着产品售价和使用体验变得更有吸引力,折叠需求还将进一步释放。

小米、荣耀的小折叠手机产品

趋势之下,谁将受益?

总的来看,面板行业的发展逻辑已经发生深刻改变——供给端新的客观基础和主观认知,都会平缓行业的强周期特征;产能的集中,会不断强化“按需定产”和“稳健盈利”逻辑;需求侧的新活力,则为行业上行提供有力支撑。

面板行业迎来了更稳定、更可预期的新阶段。这一点在主流厂商的财务数据中已经有所反映。例如,TCL科技半年报显示,其半导体显示业务上半年实现净利润26.96亿元,同比改善61.45亿元,特别是Q2单季盈利超过20亿;京东方上半年实现净利润22.84亿元,同比增长210%;彩虹股份实现净利润9.1亿元,同比增长439%。

在更优的行业格局和更稳定的发展阶段中,龙头公司会掌握更多话语权。龙头公司能凭借规模和技术优势吸收更多行业增量;会更受益于下游标杆客户的创新和突破;而公司规模所对应的经营提效空间和资本利用空间,也更有利于头部厂商释放新的利润。

正如前文所述,当前全球面板行业的主要增长动力来自大尺寸化趋势推动出货面积的增长。目前,中国台湾地区还存留一些大尺寸电视面板产能,但在工艺精度、切割效率等方面,这部分产能相较中国大陆厂商并无优势,而日韩厂商产能由于更为老旧早已陆续完成清退。

也就是说,大尺寸化带来的增量会更多,更集中地流向中国大陆厂商。以TCL科技为例,大尺寸面板是TCL科技的强势领域。受益于电视大尺寸化和高端化趋势,今年上半年,TCL科技电视面板业务55吋及以上尺寸产品面积占比提升至81%,65吋及以上产品面积占比55%,平均尺寸同比增长了1.2吋。

值得注意的是,今年大尺寸面板的价格未回到2021年高点,但面板厂商却已经转向盈利。背后反映的是面板行业,在供应链国产化大背景下,整体实现了趋势型降本。而当行业“按需生产”思路继续深入,面板价格会有更坚实的上行支撑,售价与成本的“剪刀差”将具备持续稳定增大的可能,TCL科技等企业有望到达更好盈利水平。

大尺寸面板之外,当下游标杆客户密集布局AI硬件和折叠屏产品,头部面板厂商的中小尺寸业务也会明显受益。

由于中小产品的客制化更为显著,下游品牌为了市场增量与品牌美誉度,必然要把最好的资源倾注于新品及高端产品上,从而倒逼上游面板厂提供品质更高、技术更领先的产品。观察品牌侧的合作选择,也能看到哪些上游厂商在技术壁垒和客户信任方面更具优势。

「深响」选取了数个消费电子领域的头部品牌(如PC领域的联想、戴尔、手机领域的“华米OV”),在梳理他们的面板供应商过程中再次验证了以上判断。

例如:TCL华星与联想、戴尔等重点客户保持紧密合作,联想首款AIPC和AI手机均由TCL华星供屏。TCL华星的手机面板客户亦已经覆盖小米、vivo、OPPO等重点品牌。其中,以小米14Ultra为代表的小米14系列,及MixFlip的内外屏均由TCL华星独供。

TCL华星和联想联合打造的前沿电竞显示器

值得一提的是,过去很长一段时间,中国的消费电子行业在屏幕等关键器件上十分依赖外资品牌,也导致大量利润被攫取,但在国产厂商的攻关下,各家技术一路从LCD基本盘突破到OLED(尤其是柔性OLED面板)制高点。这带来的结果是,电视、显示器,手机、车载显示屏等不同尺寸的产品,目前已经实现或正在加速实现“国产替代”。

以中高端手机使用的OLED面板为例,该领域曾是韩企的优势领域。如今,越来越多手机品牌选择国产面板厂商作为主供应商。CINNO的数据显示,2024年上半年,全球AMOLED智能手机面板市场,韩国地区份额跌破五成;国产厂商出货份额同比增加10.1个百分点达到50.7%。

技术突破是“国产替代”浪潮的核心动力。通过梳理公开资料我们发现,目前TCL科技在MiniLED背光及直显、柔性OLED的折叠、LTPO、Pol-Less、FIAA极窄边框等新技术达到行业领先水准;代表下一代显示技术的印刷OLED产线也即将量产。与此同时,公司在全球市场中的身位也在随之变化。

今年上半年,TCL华星的显示器整体出货排名提升至全球第二,其中电竞显示器市场份额全球第一,LTPS笔电全球第二,LTPS平板全球第一;在小尺寸领域,TCL华星LTPS手机面板出货量达全球第二,柔性OLED手机面板出货量同比增长180%,市占率升至全球第三,折叠屏出货量全球第四。

技术的价值,不仅表现为“更好地获取外部增量”,还能表现为“对内持续释放提效空间”。今天,自动化、智能化技术在B端的落地,正在颠覆制造业的成本结构。这在面板行业表现得格外突出。

比如TCL华星将AI工业视觉检测系统落地产品检测环节,该系统能够准确识别液晶面板表面的微小瑕疵。基于人工智能的判别力,识别准确率提升12%、检测效率提升4倍、人效提升500%。类似的逻辑,在TCL科技旗下的TCL中环亦有体现。公司利用自动化设备和智能化手段建设“黑灯工厂”,让生产、运输、检测等都无需人工操作,整个生产线自动运作,人效得到显著提升。

对于投资者而言,由技术带来的增长和提效,叠加龙头厂商的规模优势和稳定的客户结构,最后都会反映为公司经营质量的提高。

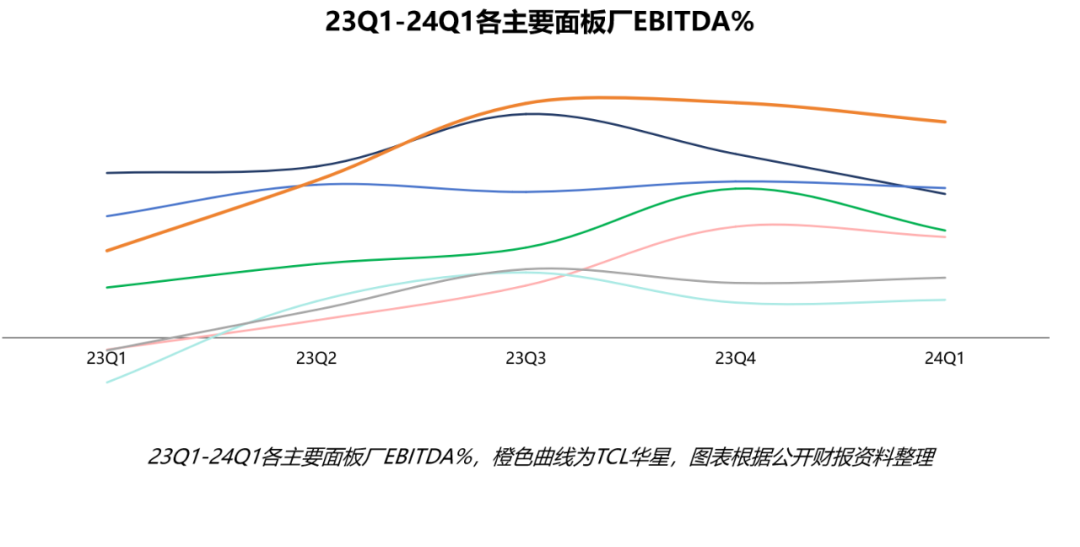

财务数据已经验证了这一点。「深响」通过整理公开财报资料发现,长期以来,TCL华星的EBITDA%一直保持在行业领先水平。随着行业进入新阶段,TCL科技将强化稳定盈利的预期,稳定龙头定位。与之相伴的较低借贷成本和额外理财收入,也有望从财务层面为公司发展提供助益。

总的来看,面板行业已经从过度竞争走向集中和理性,以TCL科技为代表的龙头公司,将在行业逻辑改变后进一步扩大优势。新的市场共识在渐渐形成,龙头企业所具备的稳定性和确定性,相信也会逐渐在资本市场中被识别与发现。

是旧终点,也是新起点

无论是经典价值投资理论对定价权和壁垒的重视,还是当前资本市场对确定性和红利股的偏好,抑或是公司管理层对稳健经营和股东回报的重视,TCL科技都展现出了吸引力。不过,站在面板旧模式的终点,新阶段的起点意味着什么?

从商业历史来看,不同行业的标杆公司在主要业务实现断层领先后,相应的增长故事仍在继续。它们增长的方式是将业务延伸到更多领域,实现更强的协同效应。

纵观市场,类似的案例并不鲜见。比如比亚迪凭借对产业链的垂直整合以及对核心三电技术的掌控,可以在碳酸锂价格高涨、动力电池成本居高不下的情况下,从旗下电池业务获得额外收入,而当碳酸锂价格下跌,比亚迪汽车的利润也就随之放大,公司在也就有了更大弹性空间和竞争优势。

顺着这个思路,我们完全可以设想面板行业的下一步——也许可以联动上游,共同研发大宗材料降本的方式,建立长期采购合作和技术共享关系;也可以联合下游落地供应链协同管理,确保客户及时拿到所需的产品,同时减少库存积压和资金占用。或许,对于“上下游联动”的价值,TCL科技等面板厂也早有认知,并已经开始谋篇布局,积极带动产业共同成长。

一切过往,皆为序章。过去的周期起伏,塑造了今天的面板行业。而基于稳定盈利的预期、更高的行业集中度和需求侧活力的释放,业界有理由期待回报更稳定的行业新面貌,期待龙头公司兑现新亮点。

本文由广告狂人作者: 深响 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们