得物上的百万豪车,到底谁在买啊?

刀法研究所

刀法研究所 3月前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:汽车品牌,去得物闲鱼找生意。

作者 | 星志

编辑 | 栗子

当下汽车市场之“卷”,已经很难简单用“价格战”一词来概括,车企之间的战场包括但不限于技术、价格、营销。

营销玩法上,过去被认为是“外行”的手段,正不断刷新“内行”们的认知。比如日前小鹏 MONA M03,从产品定价到上市发布,无不借鉴了雷军和小米在消费电子和汽车领域的经验;再比如蔚来,在小红书上打开了新的销路。

这次成都车展,有两个展台引起了刀法的注意。

B站上活跃的 Z 世代用户陆续到了购车年龄段,平台上汽车内容生态逐渐繁荣,它参加车展并不奇怪,但潮流电商得物怎么也混迹到了车圈?

实际上,得物早就在以潮流电商为地基,搭建内容社区体系,而汽车文化一直是潮流文化的重要组成部分,因而被得物纳入到内容体系之中。

除了小红书、得物,汽车文化的涟漪甚至还扩散到了闲鱼。如果说小红书、得物上的汽车内容关键词是“精致”和“豪奢”,那闲鱼上的汽车关键词就是“真实”和“捡漏”,手快有,手慢无。

这些内容引起了刀法的好奇:

-

汽车品牌为什么会来这些平台“垦荒”?

-

在这些渠道上看车、买车的都是哪些人?

-

还有哪些“非主流”的汽车营销玩法?

得物:假卖车,真圈人

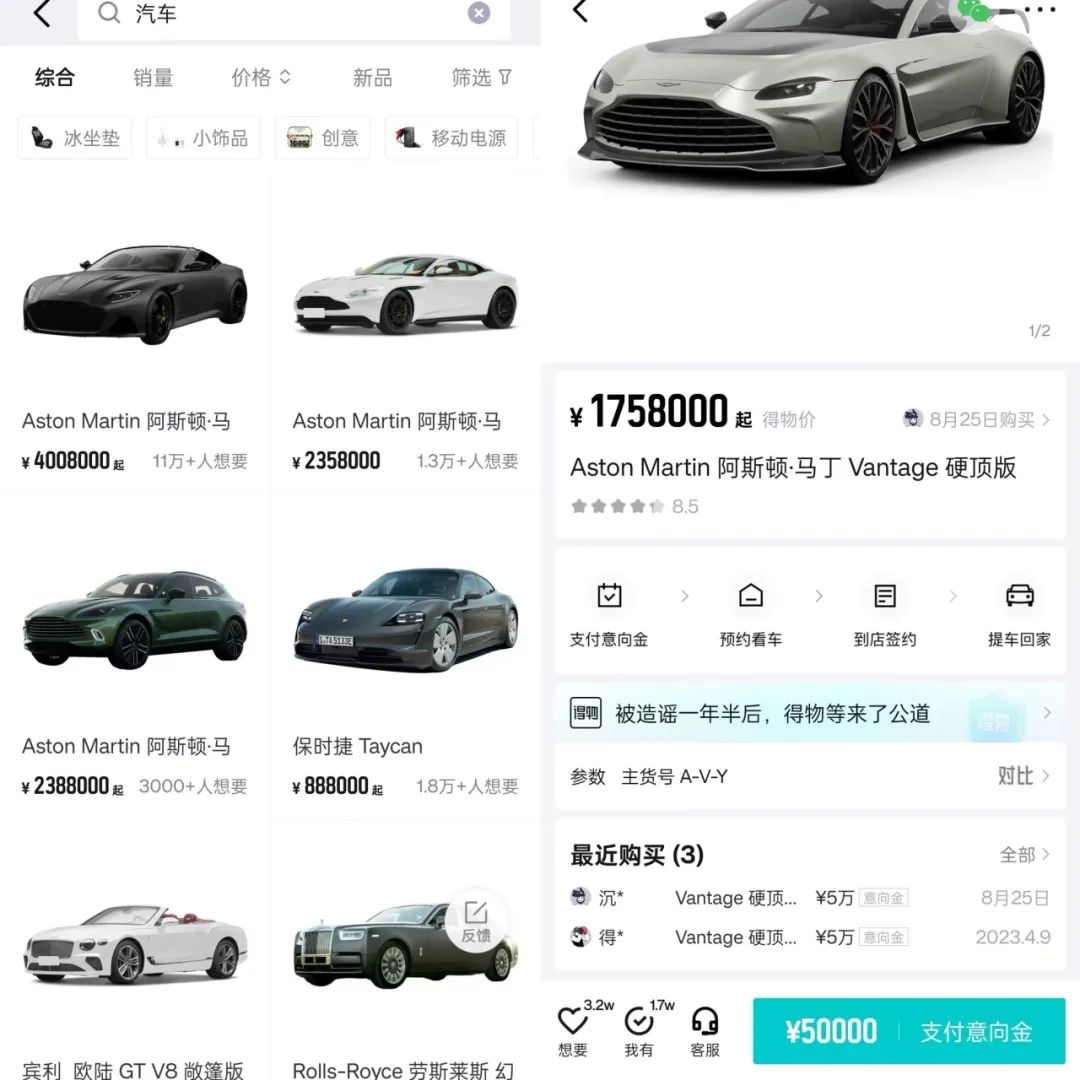

在得物搜索汽车商品,排名最靠前的商品是阿斯顿马丁 Vantage,这款车在平台上起售价 175.8 万元,有3.2万人想要,目前成交 3 单。

得物上的汽车商品并不多,仅有数十款,但基本囊括了市面上的超豪华品牌,所有在售车型中,最便宜的保时捷 Macan,在平台上售价也超过 50 万。

此外,车子并非在得物平台直接销售。得物买车的流程与买鞋、买包不同,用户下单支付的是 50000 元意向金,后续选购、验车、提车流程还是要回到经销商渠道。

这意味着,得物不是在卖车,而是卖线索,因此它并不强求交易行为在平台发生,而是希望吸引、留住豪车的潜在消费人群、兴趣人群。

得物的用户人群以三线城市以上青年人为主。据 Moonfox 数据,截至去年 6 月,得物 App 三线及以上城市用户占比达 68%,其中男性占比 47.57%。而在年龄结构上,得物用户年龄集中于 16-35 岁,覆盖Z世代及潮流消费水平较高的年龄段。

而据汽车之家研究院发布的《2023中国汽车消费洞察》,35 岁以下消费者在意向购车用户中占比已超过四成,其中 26-30 岁的年轻消费者同比增长为 8.3%。

得物的主流用户,很多是《头文字D》《速度与激情》《变形金刚》等与汽车文化高度相关IP的粉丝,且已经拥有汽车,或是有购车意向。换言之,他们未必是豪车的消费者,但很可能是豪车内容消费者。

对于得物来说,汽车内容是平台提升用户粘性、拓展类目边界的一个抓手,而对于品牌来说,汽车内容是获取增量的一个渠道。

潮流文化和汽车文化本就密不可分,不少汽车品牌都有自己的服饰产品线,很多潮牌也热衷于和汽车品牌联名,提升自己的品牌调性。

比如 2020 年,Supreme 和超跑品牌兰博基尼推出过联名款服饰;2018 年,李宁主推“中国李宁”品类,定位潮流、时尚人群,这一年李宁力推联名款,联名品牌中就包括“国车”红旗。

也就是说,很多消费者既是汽车文化爱好者,同时也是潮流商品消费者,对于服饰、运动、箱包等得物主要商品类目的品牌来说,平台汽车内容消费人群,也是品牌的重要增量来源。

而对于豪华汽车品牌而言,虽然得物上成交量可以忽略不计,但在得物上架商品、投放内容,依旧能获得品牌知名度和影响力。

“奢侈品广告是投给买不起的人看的”这条营销规则在汽车上仍旧管用,销量并不是豪华品牌投放广告的唯一目的,看到广告而没有购买力的用户可以成为信息传播的载体,完成品牌的调性传播。

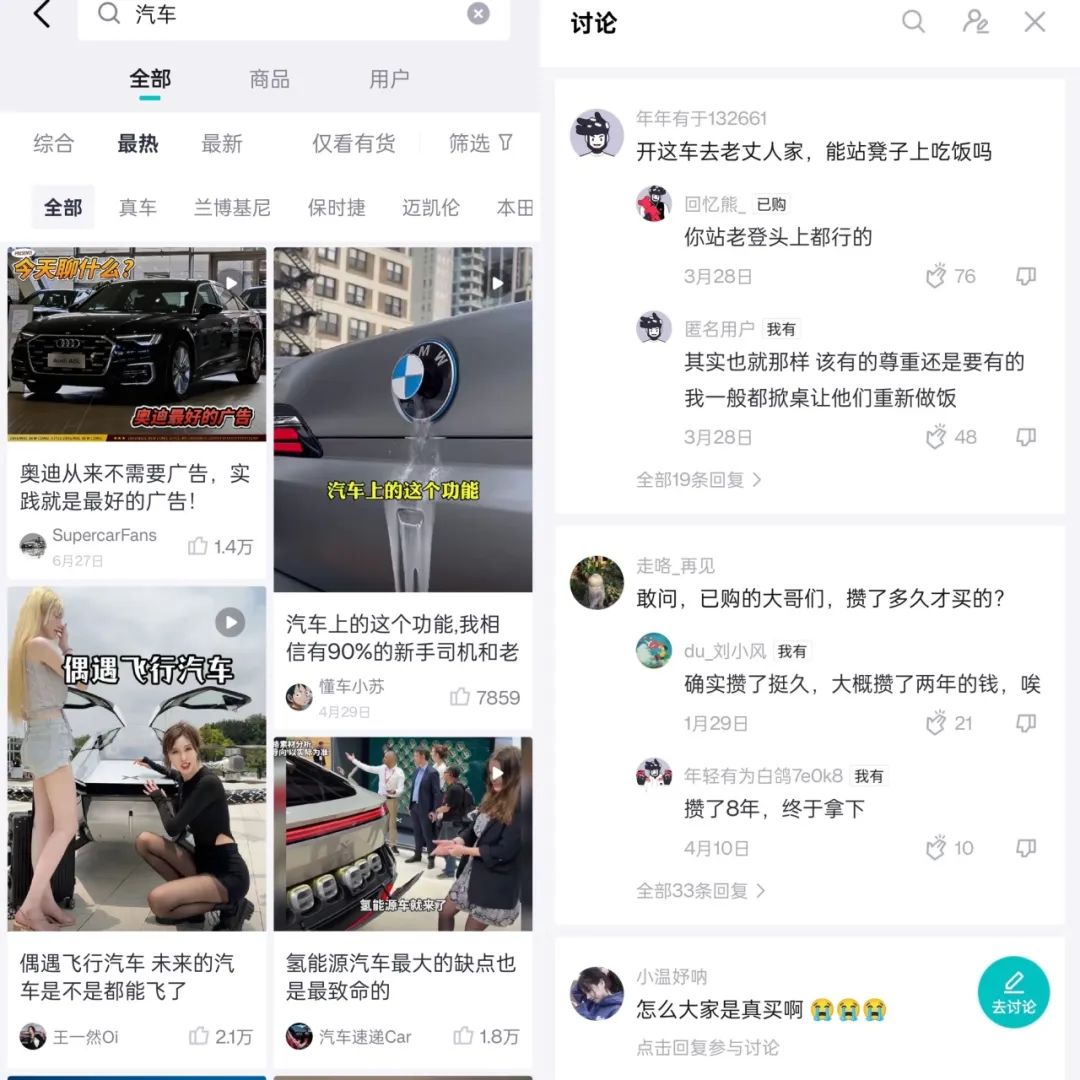

就像得物上的阿斯顿马丁等豪华品牌的汽车,虽然鲜有人购买,却引起了得物用户的围观和讨论,给品牌带来流量的同时,也提升了高净值用户购买的可能。

对于品牌来说,得物上的汽车内容生态,其意义、价值更多在于品牌调性、人群资产层面。目前一些国产汽车品牌已经有了冲击高端化的尝试,比如比亚迪旗下高端品牌仰望、吉利旗下跑车品牌路特斯,售价都来到了百万左右,而长安旗下的阿维塔品牌,和奢侈品设计师推出了两款限量车型,随着越来越多国产汽车品牌冲击高端,得物或许将成为这些品牌获取人群资产的一大渠道。

准车主们在闲鱼蹲 0km 全新二手车

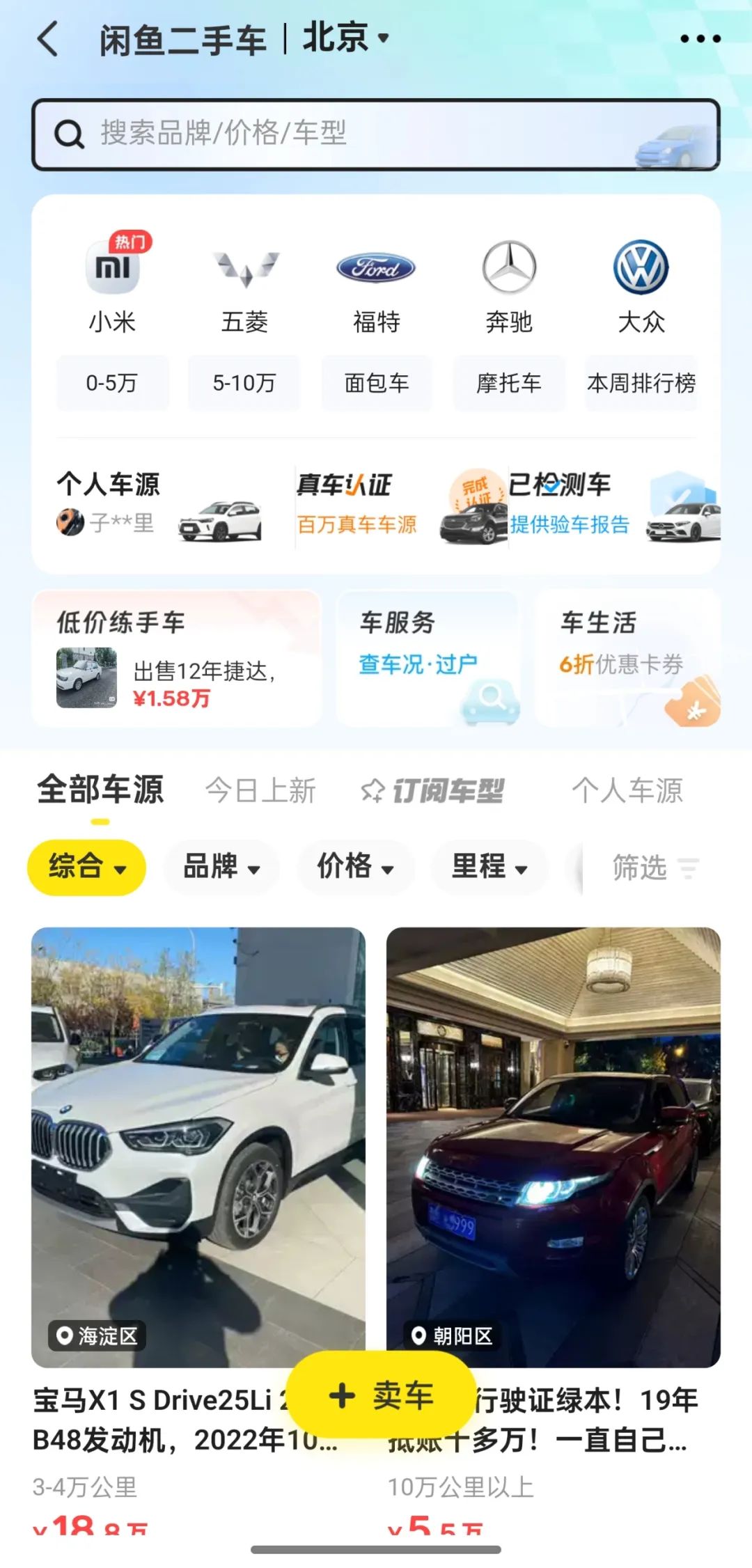

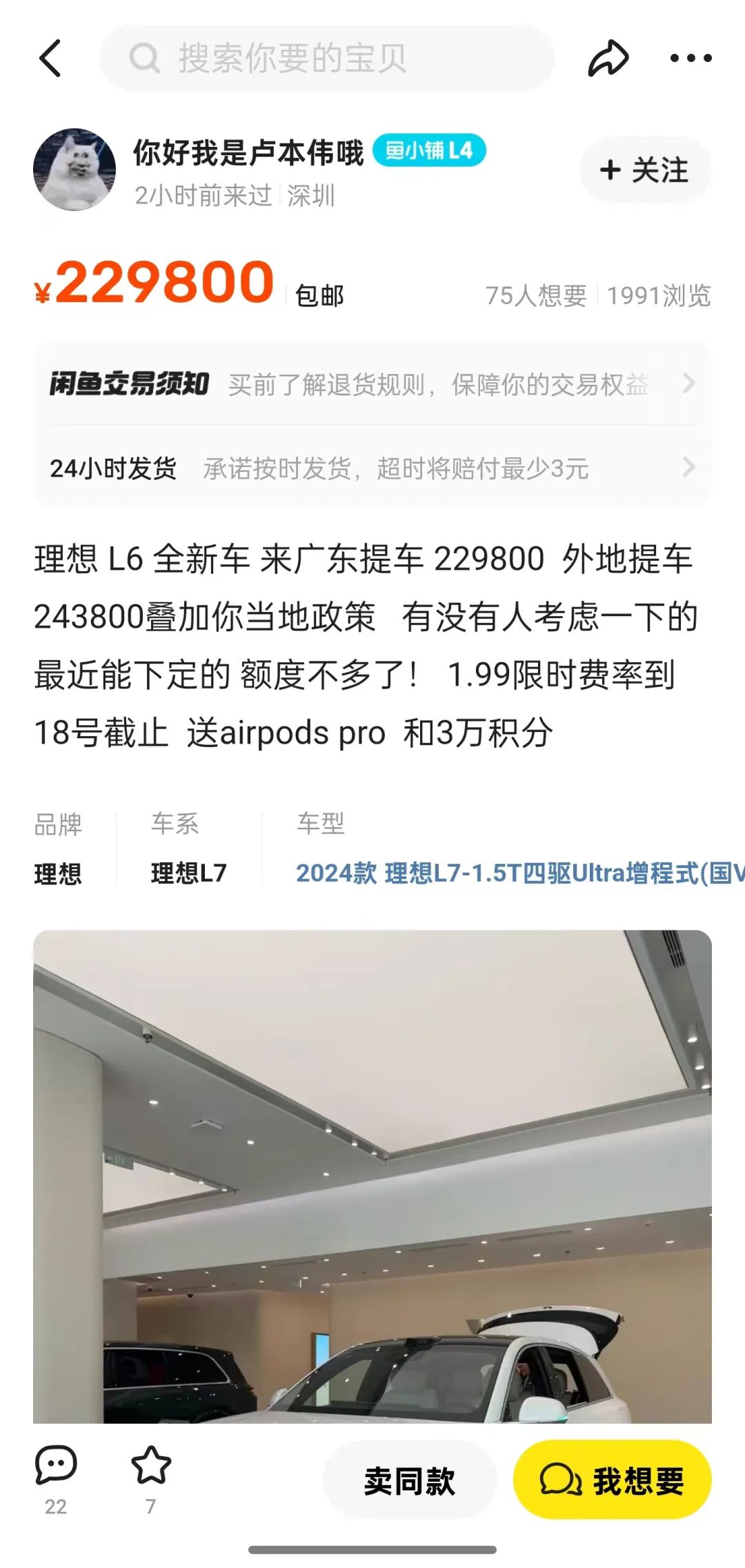

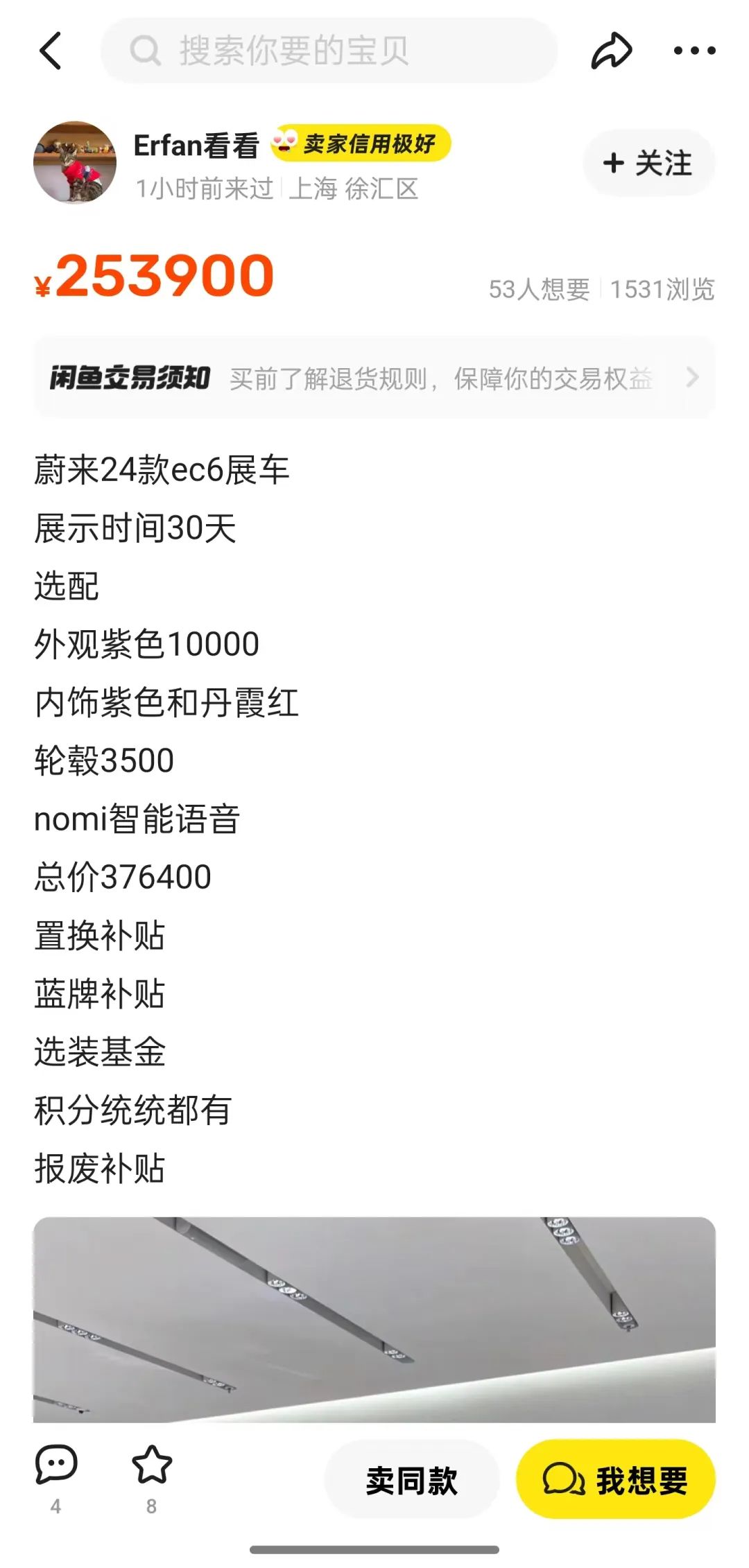

如果说汽车品牌去得物是为了提调性、圈人群,那闲鱼上的汽车卖家就实在多了——他们真的是来卖车的。得物上的汽车内容关键词是“豪奢”,闲鱼上的汽车关键词则是“捡漏”。

在闲鱼上搜索汽车相关关键词,产品五花八门。上至 BBA、保时捷,下到五菱mini、桑塔纳,不同年代、不同价位的二手整车、拆车件、改装件应有尽有。卖家中既有靠车吃饭的修理厂、改装厂、二手车商,也有个人卖家。

对于闲鱼来说,二手车、汽车改装等未必是一块大业务,但正如电商改变了零售行业生态,二手交易平台某种程度上也改变了汽车行业生态。2024 年上半年,全国二手车交易 938.29 万辆,约为新车销量的 66%,其中相当一部分是由二手交易平台促成。

比如曾被称为“车圈华强北”的广州陈田村,这里的汽配城鼎盛时曾有上千家汽车零配件商户。但随着旧改、拆迁,汽配城早已不复当年盛况,但现在有不少厂商将门面搬到了闲鱼上,延续生意;也有厂商顶着陈田的名号在闲鱼上给自己的生意引流。

随着汽车价格战愈演愈烈,就连不少车企也盯上了这些平台上的汽车消费人群。

很多车企统计终端销售数据时都会考察成单线索源头,包括自然进店、垂媒、抖音、小红书等,目的是给渠道优化提供参考,但鲜有车企会单独考察闲鱼等二手平台渠道。

“闲鱼相当于一个‘灰色’地带。”一位汽车销售向刀法表示。

这里说的“灰色”并不是说产品和渠道背后有什么猫腻,而是车企对这一渠道成单的过程数据睁一只眼闭一只眼。比如在抖音、小红书上,销售使用的是品牌官方背书的员工、门店账号,不能明确给出区别与其他门店的销售政策,但在闲鱼上的账号没有企业认证,给了销售一定的操作空间。

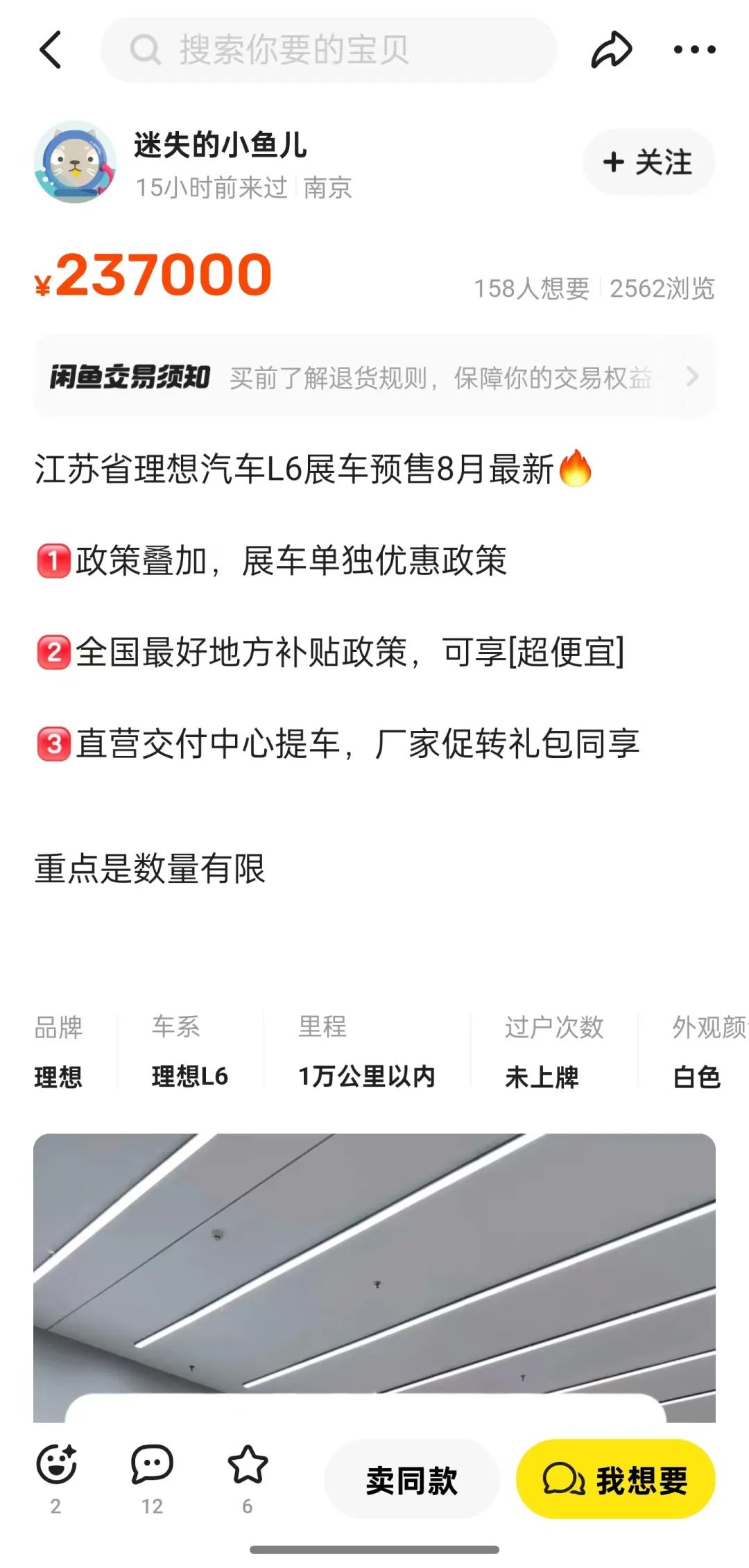

比如有的车企销售会在闲鱼上给新车标一个低于终端售价的价格来引流,但在具体沟通时用“便宜的这台已经被订走了,而且这台配置一般,店里其他现车也有优惠”这样的话术,吸引用户进店。

还有的销售会给在闲鱼询价的用户提供官方以外的赠品,比如在合作的汽车用品厂商手里批发成套的储物盒、方向盘套、遮阳帘等产品,将其包装成“价值 5000 元赠品”,但实际成本仅有 500 元左右,许多用户就会转到该销售处下单。“有的门店靠这套策略一个月能(在闲鱼)成交十几单。”某车企销售向刀法表示。

为什么客单价动辄数十万的汽车品牌消费者,能被几百块的优惠影响消费决策?这位销售进一步解释道:这类用户普遍已经过了看车、选车阶段,已经有了明确的几款意向车型,这时谁能给出最低价或是高于其他渠道的优惠,就能促成用户购买决策。

换句话说,这些准车主已经在心理账户中划走了购车预算,对于销售给出的优惠,他们对比的不是购车成本,而是用车成本。“这就类似小米 SU7 上市时候冰箱免费选装,下订的用户会觉得我省下了一千块钱,相当于半年停车费,而不会觉得是车子打了 99 折。”前述销售表示。

除了一线销售来引流,车企的一些促销活动也会导致新车以低价流向二手平台。

车圈销量从季榜一路卷到月榜甚至周榜,一些车企出于销量或毛利率层面的考虑,会开启员工内购等活动,在内部兜售高毛利车型。

但其实车企普遍有员工优惠,大部分员工早已购买过自家汽车,尤其是新势力品牌员工购车时间普遍较晚,不太可能因为优惠力度加大就置换新车。这时,有些员工会通过活动购车,然后将新车转手给和公司关系较紧密的二手车商,很多 0 公里“纯新二手车”流入二手平台。

对直营为主的新势力品牌来说,官方降价会影响品牌势能,闲鱼这类渠道某种程度上承担了变相降价的功能。

分析师点评

近几年中国汽车市场可谓百花齐放,新势力、3C 厂商入局,给汽车行业带来的不止能源形式、产品定义上的改变,还有商业模式的改变。特斯拉带来了直营模式,车企原来可以用 DTC 模式卖车;蔚小理给车企普及了“用户”概念,汽车品牌原来可以像互联网公司一样和消费者深度链接。

据乘联会数据,2023 年,国内乘用车销量达 2169.9 万辆,这个超大市场与新势力、新玩法碰撞出的化学反应正在向社交媒体、电商等业态外溢,车圈企业家卷直播,蔚来在小红书、抖音搭建 KOS 体系,得物、闲鱼等平台汽车生态生根发芽都是这种外溢效应的例证。

得物、闲鱼只是众多小众购车渠道中较有代表性的两个,还有很多汽车产品正以品牌和消费者都意想不到的方式在市场上流转。

比如二手平台转转上,首页导航栏拉到最后可以看到新能源板块;抖音上,已经有 MCN 尝试用达人直播带货的形式卖车;还有些小众车型采取用户共创的形式切入对应人群卖车。

相比传统渠道,这些小众渠道成交量可以忽略不计,但在特斯拉、蔚来之前,汽车品牌也并不认为商场直营店、小红书等线上平台可以成为重要销量来源。小众渠道中孕育成长的新机会,正在等待汽车品牌探索。

本文由广告狂人作者: 刀法研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们