新茶饮品牌集体复刻瑞幸的9.9策略

营销品牌官

营销品牌官 7月前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:新茶饮品牌集体降价

新茶饮赛道卷了这么多年,几乎能卷的都卷了。

但最终还是卷到了蜜雪冰城玩剩下的策略——低价策略。

去年8月,奈雪的茶推出周周9.9活动,之后茶百道、七分甜等奶茶品牌也推出了9.9的活动。

今年7月12日,古茗推出活动并宣布原叶鲜奶茶进入9.9元时代。

这其实也不是新茶饮品牌的首次降价。

早在2022年,新茶饮头部品牌就进行了第一轮降价。

“喜茶”在22年年初就宣布对全线产品进行1~10元的降价,单品调价幅度最高达10元,并宣布年内不考虑推出29元以上新品。

紧接着“奈雪的茶”也把产品的价格区间调整到了14~25元。

这意味着30元一杯的奶茶时代在2022年终结,本以为是新茶饮品牌降价的结束,但却没想却只是一个开始。

时隔两年,2024年,新茶饮品牌又迎来了大范围降价,全面进入了9.9元的时代,“一杯奶茶的钱”这个概念或许不再能成为货币衡量单位。

一直以来,新茶饮都是一个很卷的赛道,这些年到底在卷什么呢?

01.卷口感、卷健康、卷上市......

要说起新茶饮品牌,还得从2010年说起。

在2010年之前,“杯泡奶茶”还是奶茶市场的主要流行饮品。

但随着人们生活水平的不断提高,“杯泡茶饮”的奶茶已经无法满足年轻人对“健康”“时尚”“天然”的追求,“现制茶饮”成为市场的空缺。

所以一大批新茶饮品牌在此时崛起,2011年“一点点”入驻上海,2012年“喜茶(前身皇茶)”成立,采用新鲜芝士、鲜奶、现泡原叶纯茶茶底打响了奶茶团战的第一枪。

之后COCO、茶百道、古茗、蜜雪冰城等新茶饮品牌也紧跟其后。

1、卷口感

奶茶最初卷的就是口感,这也是由市场需求所决定,“杯泡奶茶”逐渐被市场所淘汰,也是因为无法满足市场需求,才让“现制茶饮”成为主流。

卷口感的本质其实就是要求奶茶用料新鲜,“喜茶”算是这方面的鼻祖了,它的出场就将“原料新鲜”作为自己的品牌定位。

而之后另一个品牌也在“用料新鲜”这个定位上,展露出实力,它就是“奈雪的茶”。

奈雪的茶率先使用新鲜水果制备现制茶饮,开创了芝士鲜果茶。

这也就是新式茶饮的1.0时代,由喜茶、奈雪引领了现制水果茶潮流。

2、卷健康

2018年,“无糖”概念逐渐兴起,人们逐渐意识到健康的重要性,不仅瓶装饮料开始卷健康理念,奶茶界也开始推崇。

年轻人“既要快乐茶,又要养生茶”的消费心理很快被走在前沿的“喜茶”所洞察,18年喜茶推出了原创的“无糖甜菊糖”,后来又推出独家调配的0卡糖。

喜茶引领了奶茶的控糖潮流,之后其他奶茶品牌的菜单上也多出了个“0卡糖”的选项。

2022年,喜茶又发布了《喜茶品质真奶标准》,公布原料配方,奶茶界一场关于“真奶”和“植脂末”的大战也由此展开。

各大奶茶品牌开始对自己的原料进行升级, 推出了新的奶基底,强调无植脂末、无反式脂肪酸,并亮出权威机构检测报告。

3、卷上市

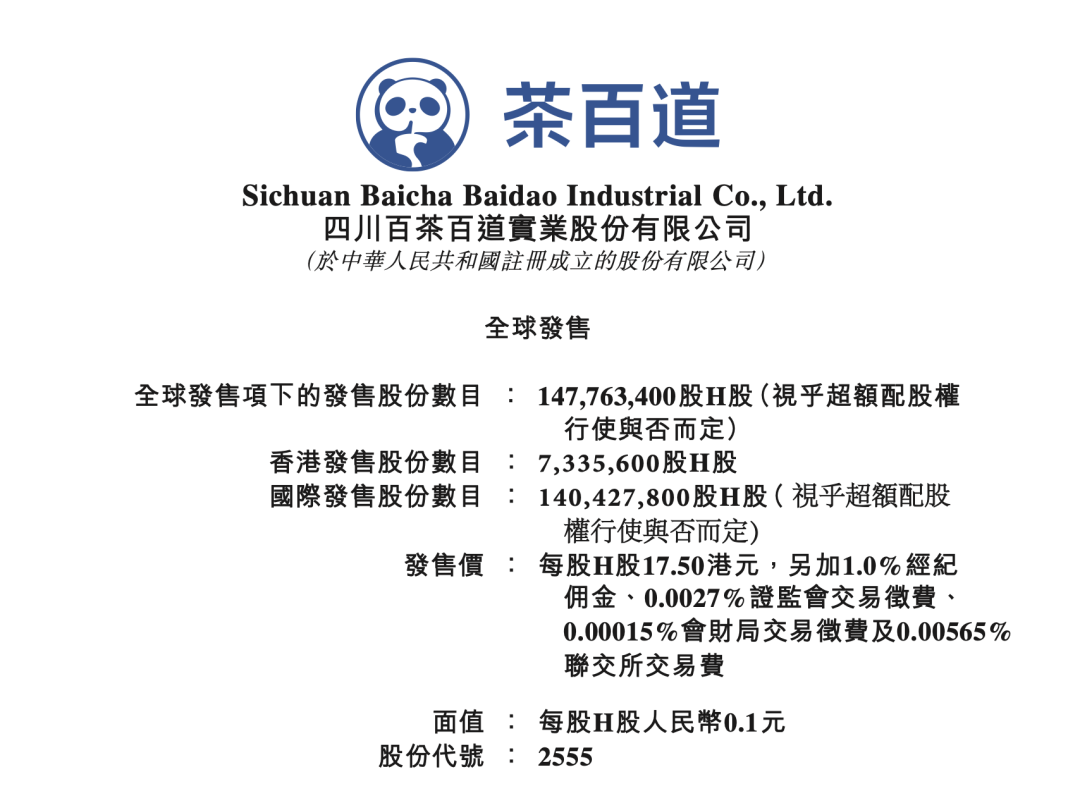

2021年“奈雪的茶”在港交所成功上市,成为新茶饮的第一股。

2023年,沪上阿姨、茶百道、古茗、霸王茶姬、新时沏等几家中国新茶饮品牌被曝正在准备港股或美股IPO,角逐“新茶饮第二股”。

2024年1月2日,蜜雪冰城和古茗同一天递交招股说明书,开年就上演奶茶界的资本大戏。

但最终“茶白道”成为了新茶饮的第二支股,于2024年4月23日于港交所正式上市。

成功上市后,首日跌超26.86%,一把烧掉了3年的净利润,但即使这样,新茶饮品牌依旧在等着上市。

当市场进入了存量竞争,新茶饮品牌们进入“贴身肉搏”阶段,只能通过上市寻求更多的资本庇护。

但是卷了这么多,新茶饮品牌最终还是卷到了价格战中。

02.新茶饮品牌为何开始卷价格?

其实看低价策略是否具有可行性,蜜雪冰城就是一个很典型的例子。

当初一个最不起眼的低价奶茶品牌,却成为新茶饮赛道的一匹黑马。

蜜雪冰城就靠着几块钱一杯的饮品,在2021年突破了100亿的营收,而高端奶茶品牌“奈雪的茶”2021年营收43亿,净亏损1.45亿。

这几年,除了蜜雪冰城一路高歌猛进,其他新茶饮品牌好像一直唱衰。

“一点点”奶茶去年因“闭店”冲上热搜,虽然最终官方出来辟谣,这也显示了“一点点”品牌这几年确实在慢慢淡出大众视线。

除了“一点点”这个初代网红奶茶品牌过气,早期的网红品牌COCO也是,窄门餐眼数据显示,较2022年相比,2023都可Coco全国总营业门店关了550家,一点点关门超过700家。

极海数据显示,2023年第四季度,书亦烧仙草平均每天新开8.5家店,关闭4.5家店。

古茗也完全撤出北京上海等超一线城市,下沉到二三四线城市市场。

包括2023年试图走高价路线的茉酸奶火了几天之后,也迅速被年轻人抛弃。

只有一直走低价路线的蜜雪冰城这几年火的不行。

1、高端消费市场疲软

受经济环境等多种因素影响,高端消费市场出现疲软现象。

这一点也体现在新茶饮品牌上,以往30元一杯的喜茶能让一大批人消费者排长队。

而经济下行,消费者逐渐从这种消费主义的陷阱中跳脱出来,实用主义慢慢回归。

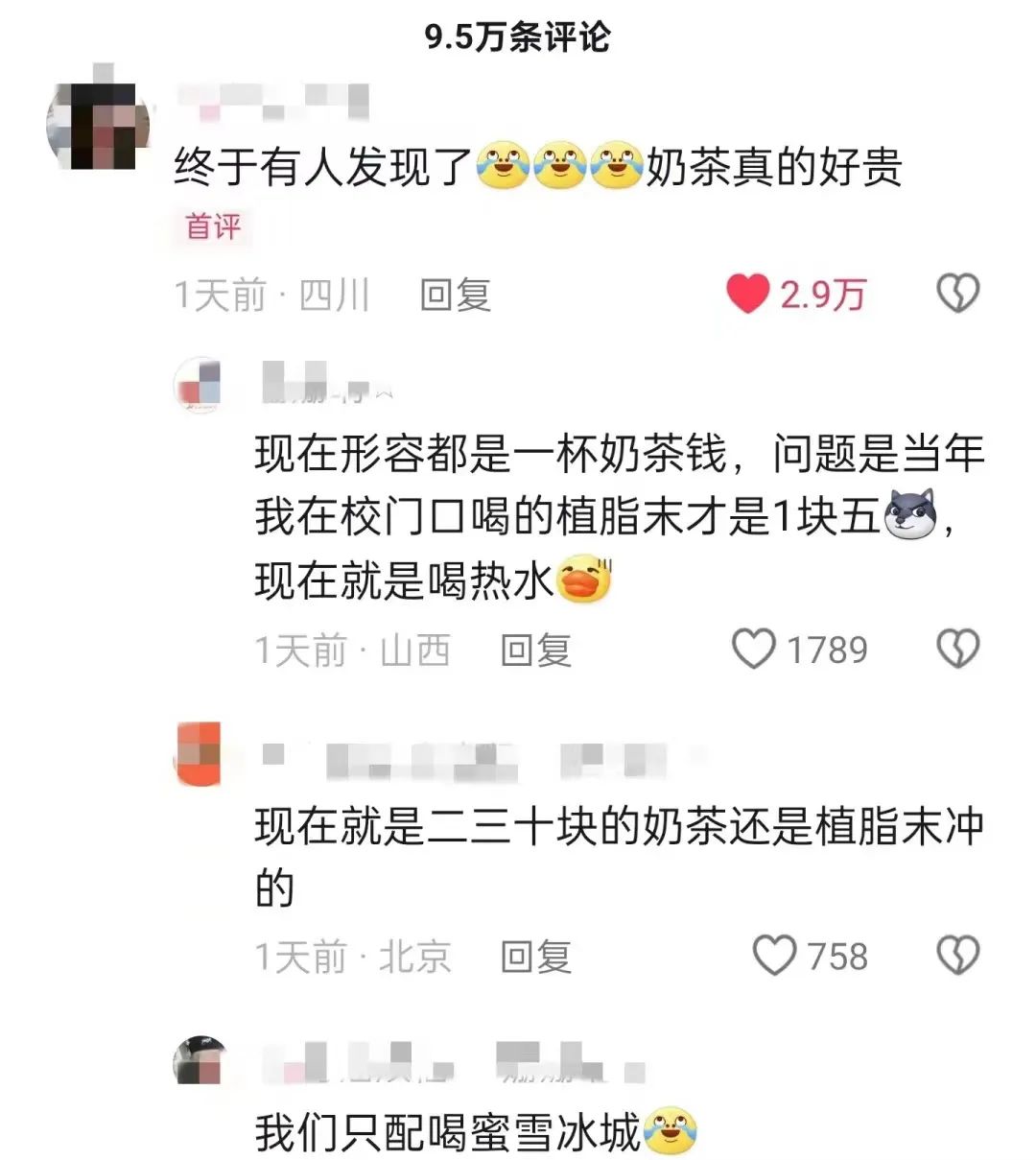

消费者吐槽奶茶越来越贵,以前喝奶茶还有鄙视链,现在不喝蜜雪才被鄙视。

所以很多新茶饮品牌为了迎合市场消费趋势,将部分产品调整成9.9甚至更低的价格,根据活动力度调整活动持续时间,降价策略在短期内能够迅速吸引消费者的注意力,增加购买意愿,提升产品销量。

2、抢占市场份额

iiMedia Research(艾媒咨询)数据显示,2023年中国新式茶饮市场规模将达3333.8亿元,预计2025年中国新式茶饮市场规模达到3749.3亿元。

在如此巨大的市场规模中,我们来看一下各个头部新茶饮品牌门店数量。

在2021年,加盟模式的头部新茶饮品牌门店数量和覆盖城市确实比较多,但当初还是直营模式的奶茶品牌“喜茶”“茶颜悦色”“奈雪”“乐乐茶”的门店数量不及1000家。

虽然直营店可以更好的保证奶茶品质,并且产品毛利高、门店管理难度小、数据打通便于决策分析。

但是劣势也很明显,门店规模扩张速度慢,这也就意味追求高品质得以牺牲市场为代价。

所以一直深耕长沙市场的“茶颜悦色”于2020年入驻武汉,2022年底,喜茶宣布开放加盟,之后乐乐茶、奈雪的茶也先后开放加盟,高端新茶饮品牌,全面告别直营。

开放加盟后,喜茶门店数量就从2020年的600多家,到如今门店数量已经突破4000家。

新茶饮品牌除了通过开放加盟来抢占更广泛的市场份额,降价也是新茶饮品牌得以在下沉市场快速发展的利器。

蜜雪冰城打入下沉市场,通过薄利多销的方式增加销售额并扩大品牌知名度这一招也确实有效。

截至目前,蜜雪冰城全国共有超过3.2万家门店,目前门店数量位于新茶饮品牌的第一位。

另一方面,中国经济形式发生转变,一线城市的经济活力在减弱,二三线城市的经济活力反而在增强,二三线城市的用户正在成为消费市场的主力军。

“下沉” 正在成为经济社会发展关键词之一,下沉市场越来越受到线上线下品牌方的关注。

因此新茶饮品牌以降价方式迅速抢占下沉市场,试图抓住二、三线城市的一波消费热度。

本文由广告狂人作者: 营销品牌官 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

营销品牌官

微信公众账号:营销品牌官

联系我们

联系我们