万亿抖音电商,盖不住千万商家之殇!

黑牛影记

黑牛影记 10月前

收藏 2

收藏 2

1

1

分享

分享

【摘要】:如题

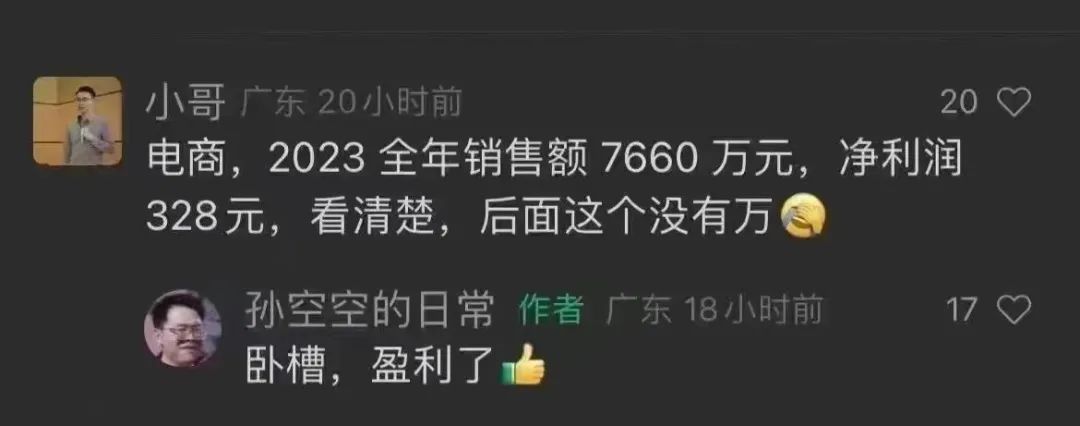

先讲一个段子:“2023年全年销售额7660万元,净利润328元,对的,没有万,就是328元。”

这听起来像是个段子,但大概率是个事实,而且这位商家还大概率跑赢了多数同行,业内还流传另一个段子:流水大,利润低,只能吹牛逼。

表面上的风光无限,背地里皆是满目疮痍。

对行业了解越透彻,才能不被泡沫的数字迷惑,透过数据看本质,分清楚你看到是真相还是表相。

01务实是当下的主旋律

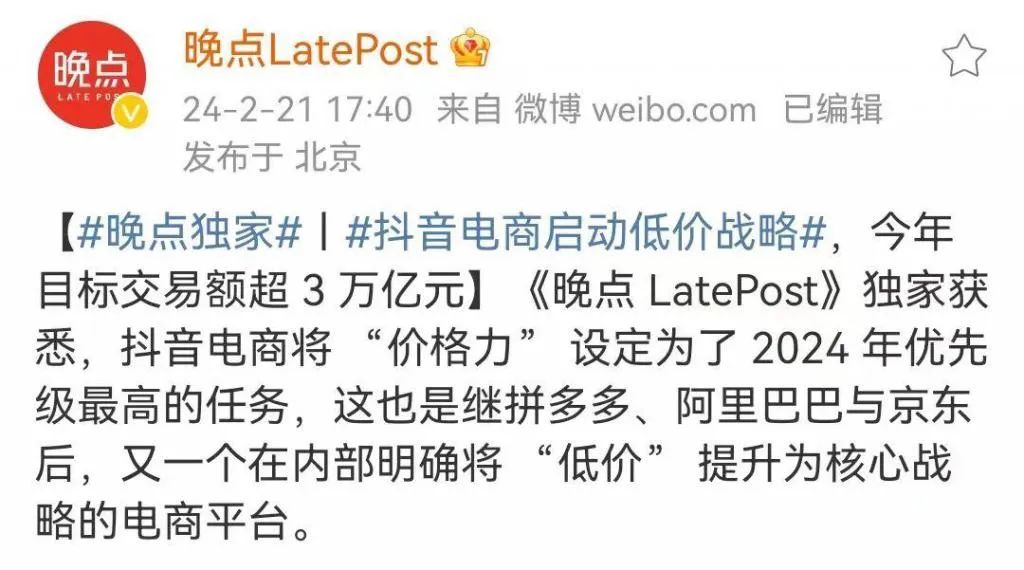

据晚点LatePost报道,抖音电商启动低价战略,2024年的目标交易额为超3万亿元,将“价格力”设定为今年的优先级最高任务。

万亿抖音电商,掩盖不了千万上商家之殇,即便是万亿规模,多数品牌商家在抖音亏钱依旧是不争的事实。

回到第一个段子,为什么做了这么高的销售额,商家还是不盈利甚至是亏钱呢?

原因在于抖音电商的高投放费比,翻译成人话就是流量费用太高,不投放没成交,加大投放又没利润,红利期还可以靠一些运营技巧的上玩法获取免费流量,而当下的内卷情况所有的流量都明码标价。

要么重投入搞营销,高举高打做平台热度,搞事件营销才有机会吃到流量溢出,比如蜂花79元、鸿星尔克捐款、椰树擦边直播、拉夏贝尔破产捡漏、麻六记捡张兰开撕流量等等。

不然只能投付费,用了投放换流量,所以商家表面上有亮眼的销售额,背地里是真真切切的亏损,全年几次爆单爆量的微薄利润,抵不上几个月的人员空耗和库存周转积压,只有年底算账时才恍然大悟。

像似被蒙眼拉磨的驴,面前吊着新鲜的草,总感觉唾手可得,只有当蒙眼布被撕下后,才清醒是一场妄想。

要看行业里的大多数,而不应该只能盯着幸存者偏差把目标结果理性化。

蒙眼驴的错误错在不该只想着去勾鲜草,而是应该用辛苦磨出的豆子去换鲜草。用符合农场主的规则,做有确定性结果的事儿。

抖音的本质就是个广告平台,所有的玩家进场买流量,在符合平台的阶段性要求下,理论上谁愿意为单个流量支付更高的流量费,就优先把流量给到谁。

流量见顶,商家越多,流量越贵,明天的流量永远比今天贵一点点。

能生存下去的商家们,要么紧跟行业变化趋势,在平台的每个阶段都搞定了比竞争对手相对便宜的流量,要么是靠产品复购积累的用户资产对冲前端投放。

务实是今年的主旋律,毫无疑问,抖音电商可以完美解决商家们的增长需求,但是无法满足商家的利润要求。

当规模效应不能带来成本的递减,增长效应拿不到增长回报时,商家们必然从增长率需求转变为利润率要求。

警惕一切数据晒单行为,你想看到的数据,皆是因目的指使或收割怂恿伪装的表相。

记住,所有的高ROI截图,要么是达人直播间,要么是服饰珠宝类目,这些类目你闭着眼投,都是高ROI,所谓的ROI几十上百不涉及任何投放技术,高ROI的背后是70%的退货率,甚至是90%的退货率。

再者说,当下千川投放没有任何技术可言,智能投放能解决99%的问题,剩下1%的问题是需要投手给电脑充电和动动鼠标。

02单一平台算账必死

新商家进军抖音最常犯的第一个错误是“单平台算账”。

单平台算账必死,抖音当下的内卷情况杀死每一位抱有侥幸心理的玩家。

虽然抖音电商是目前为止增长速度最快,增长效率最高的平台,但是它有增长无利润。

你可以把抖音当作生意链条上的其中一环,这一环可以是起到关键作用的一环,因为这一环而激起蝴蝶效应,让整个链条变得更有价值。

整个生意链条的其它环可能是:天猫、京东、拼多多、线下经销、渠道铺量、品牌声量、生产成本、供应链效率、团队组织等等。

但是单环算账非常非常困难,也就是我们说的单一平台算账必死。

因为大家的生意模式不同,对平台的认知打法不同,单一纬度的竞争你永远拼不过头部玩家,竞争的纬度不同,结果自然不同。

总之而言,抖音的投入,必须有其他渠道的溢出,这盘生意才算健康才可持续。

以下模式可供参考:

连锁反应模式: 抖音端投入其他渠道有溢出,比如:天猫京东等电商平台、线下销售、经销商拿货、其他渠道的连锁反应等等。

可以把抖音端的投入当作是其它渠道的营销花费,对于有些商家而言,做抖音其它平台的量才能保住,不做就眼睁睁看着掉量,用户在哪随之注意力和消费习惯就被迁移到哪,短视频已经是用户的接受信息的首要渠道。

天猫老玩家们甚至把抖音端的投入看作天猫端的引流,行业趋势让你不得不卷。

再者来说,线下经销商们也开始看品牌商家在抖音的热度和销售情况,抖音的销售数据在他们认知里就是公开的市场晴雨表,成为商家们不得不做的发声渠道。

用户拉新模式: 产品高复购率的生意模型,虽然单个用户的获客成本高,但是单个用户的价值产出也很高,战略性亏损做用户拉新,以长周期衡量单个用户投入产出比。

比拼的是复购率,吃用户的复购和回搜,直接的表现是商品卡流量占比很高,虽然与同行的直接投产ROI大差不多,但是综合ROI就是很高,在抖音每个类目头部几乎都是这种情况,差距在综合投产上,原因就是用户复购路径的依赖。

私域引流模式: 抖音端的销售只是为了拿销售线索,将线索转化到私域,基于私域强运营的复购生意模型,可以是拉高消费频次,可以是二转高客单,以此抵消前端的广告成本。货架动销模式: 大快销超刚需产品,低毛利,分佣金,跑动销;动销可是KOC的薅流量模式,也可以是基于抖音货架电商的流量运维,吃透商城流量。矩阵KOC的薅流量模式,约等于传统渠道的线下夫妻老婆店铺货,低成本有动销,借力毛细血管渠道降低费比。

品效合一模式: 占领不可忽视的“消费者触点”,保持在抖音媒介的品牌发声,兼顾“渠道”+“市场”的双向职能,同时也是预算花出去,就能清晰可算账的快速增长。

“盈利”的部分是高增长背景下找到了低成本杠杆和流量价值洼地的奖励,“亏损”的部分是高增长背后给平台的上贡“缴税”。借高增长完成团队的组织力建设和管理能力等基建能力建设, 保持不下牌桌等机会。

等等.....

总而言之,单一平台算账必死,全盘经营才有出路。

03新机会点在哪里?

顺境是所有人的狂欢,逆境是优秀者的天堂。

悲观者正确,乐观者前行。

再差的经营环境总有独角兽逆流而上,去年一年里我们能看到非常多靠抖音崛起的新锐,也看到很多靠抖音老树开花的老牌。

这一切都是源于基建的夯实,在牌桌上才有机会,看懂平台才敢投入,选对模式才有发展。

正如我先前写的一篇文章中《看起来像品牌的白牌,正在抖音崛起》所言: 起势靠流量,成败靠产品,穿越周期靠品牌。

高增长的背后就是在解决起势问题,至于后链路的发展,各有各的打法。

即便如此,我们也依旧看到今年的许多新机会,而最大的机会就是“事件营销驱动增长”。

2024年的机会点在营销,内容是营销的基建。

当存在流量红利和投放红利时,付费本身是在解决增长效率和内容质量欠缺问题。

如果24年大家不在乎增长效率了,都去看利润率了,那么高投放费比打法就有了替代品,

一定会开始卷内容营销。

当投放效率大于内容效率时,没有人愿意建设内容团队,也不会大举投入做内容团队建设。当投放效率的杠杆趋近于内容效率的杠杆时,且需要关注利润率,这时才会迎来卷内容卷营销带来的自然流的战场。 (当然这里的自然流不是指纯免费,而是基于内容本身的超低成本的流量获取。 )

坚信今年会有骚操作,骚营销,硬核内容玩法的出现,定制短剧仅是开场,会有更多和短剧同样效果的营销方式炸场。

创新的本质来源于非共识,投放效率趋近于内容效率时,是时候该更换新战场。

其它的机会点与更多分享,期待与你线下交流分享,线上聊千遍,不如线下见一面,欢迎链接黑牛。

正如芒格所言:“宏观我们确实是必须接受,但微观上,我们确实要积极有所作为。”

当流量红利与投放红利消失后,营销驱动是让流量便宜化的终极武器,内容是营销的基建,以事件营销为主流的市场打法即将引流抖音电商新增长!

本文由广告狂人作者: 黑牛影记 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们