9.9元的瑞幸“缩水”了,它会失去消费者吗?

DoMarketing-营销智库

DoMarketing-营销智库 10月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:咖啡营销天花板瑞幸,营销翻车了吗?

春节假期后的工作日,打工人的不幸是从瑞幸开始的。

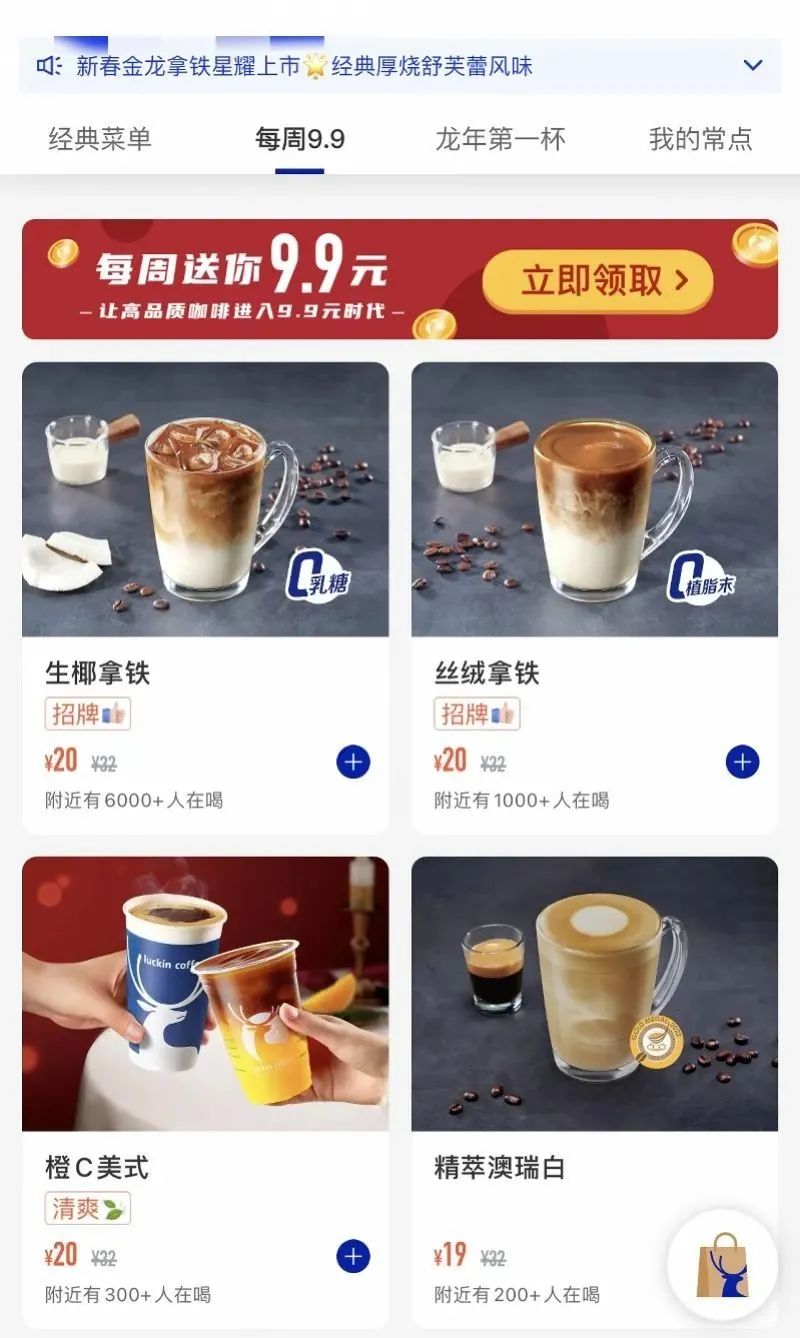

据悉,不少返工后的网友反映,瑞幸咖啡每周“9.9元喝一杯”活动“缩水”了,原来全场可用的9.9元优惠券,如今只有8款指定饮品可参与,而其它几款人气产品售价均在20元以上。

标榜自己不玩价格战的瑞幸,甚至和消费者玩起了躲猫猫的游戏。同样的产品,在“经典菜单”和“每周9.9”菜单下价格不同。如果消费者稍不注意,即便领了9.9元优惠券,继续在习惯的界面下购买1杯生椰拿铁仍需要16.5元。

不同页面下单的不同价格

不同页面下单的不同价格

这一操作与瑞幸早前刚上线“9.9元喝一杯”时划都划不走的优惠券提醒,形成鲜明对比。

对此,消费者不出意外地炸锅了,并在2月18日将“瑞幸9.9元一杯活动缩水”的话题送上微博热搜。网友表示,“不是9.9的瑞幸真的喝不了一点。”“前几天就发现了,冰吸生椰拿铁都没9.9了,感觉不会再瑞了。”对瑞幸的失望之余,网友们甚至还倒戈库迪咖啡,言辞激烈地表示:“玩不起就别玩”“旁边有库迪的店活动力度会大,没有库迪就起飞”。

对于消费者这一反应,瑞幸咖啡相关负责人对媒体表示:企业优惠活动调整是正常经营行为。然而,就在半年多前,瑞幸咖啡董事长兼CEO郭谨一还曾言之凿凿地表示:“9.9元感恩回馈活动”超过预期,将常态化进行,至少会持续两年。

瑞幸带来的“9.9元咖啡时代”

瑞幸带来的“9.9元咖啡时代”

没想到,短短半年,瑞幸再次失信。

“不会再瑞了”是消费者的一时口嗨,还是动真格?

这会否是咖啡品牌营销天花板瑞幸,在营销上的一次翻车?

瑞幸在调整9.9元活动时不可能不对消费者反应做任何预判。明知消费者大概率会抵触缩水行为甚至因此倒戈低价咖啡品牌的情况下,瑞幸缩水9.9元优惠券的底气何在?

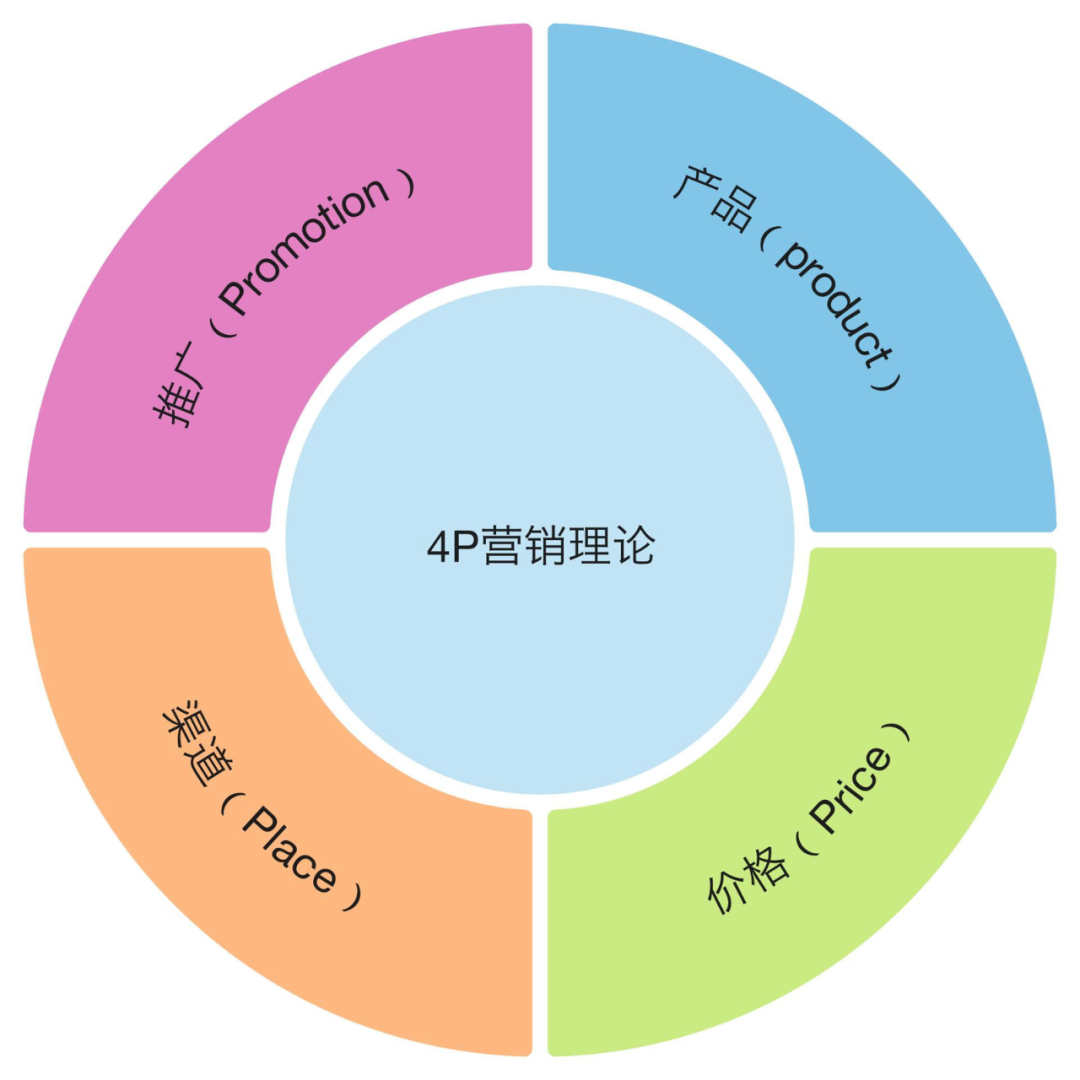

我们从经典的营销4P理论,即“产品、渠道、营销、价格”四个方面浅析一下。

一、爆品频出,产品力过硬

不管是从企业经营还是品牌营销的角度来看,好产品永远是第一位的。

对于真正的咖啡爱好者来说,瑞幸的咖啡或许上不了台面,甚至算不得是真正的咖啡。但是不得不承认,加奶加果汁甚至加酒、让咖啡不那么咖啡的瑞幸确实是更适合中国宝宝体质的“咖啡”。

近有与贵州茅台联名的现象级爆款产品酱香拿铁,推出当天,销量即突破542万杯,单品首日销售额突破1亿元,刷新瑞幸单品纪录。

更早之前有2020年上市的厚乳拿铁,2021年推出的生椰拿铁、丝绒拿铁,2022年联名椰树椰汁推出的椰云拿铁,2023年与哆啦A梦联名的冰吸生椰拿铁等等,都是瑞幸销量大盘的扛把子选手。

新品冰吸生椰拿铁,上市第一周销量突破666万杯,生椰家族七天销售额突破2.4亿元。以16元均价计算,仅生椰系列1周就卖了1500万杯,平均每天卖出200多万杯。要知道,另一家更为下沉的万店品牌蜜雪冰城,其爆款柠檬水,平均一天的销量约120万杯。

雪湖资本曾在2022年11月发布的“做多”报告中表示:瑞幸32%的销量来自于每月购买5次以上的高频用户,明显领先于其他品牌。

换句话说,彼时的瑞幸就已经摆脱了对优惠券和促销补贴的依赖。而频频拿捏消费者的爆品背后,是瑞幸基于数字化研发机制的多次被市场验证过的“制造爆品”成熟逻辑和方法论:打造限定新品+旧产品升级回归+推出全新产品+经典产品应季DIY。

二、中国咖啡市场首个万店品牌,当之无愧的咖啡一哥

渠道的重要性再怎么强调都不过分,对于快消零售品牌更是如此。

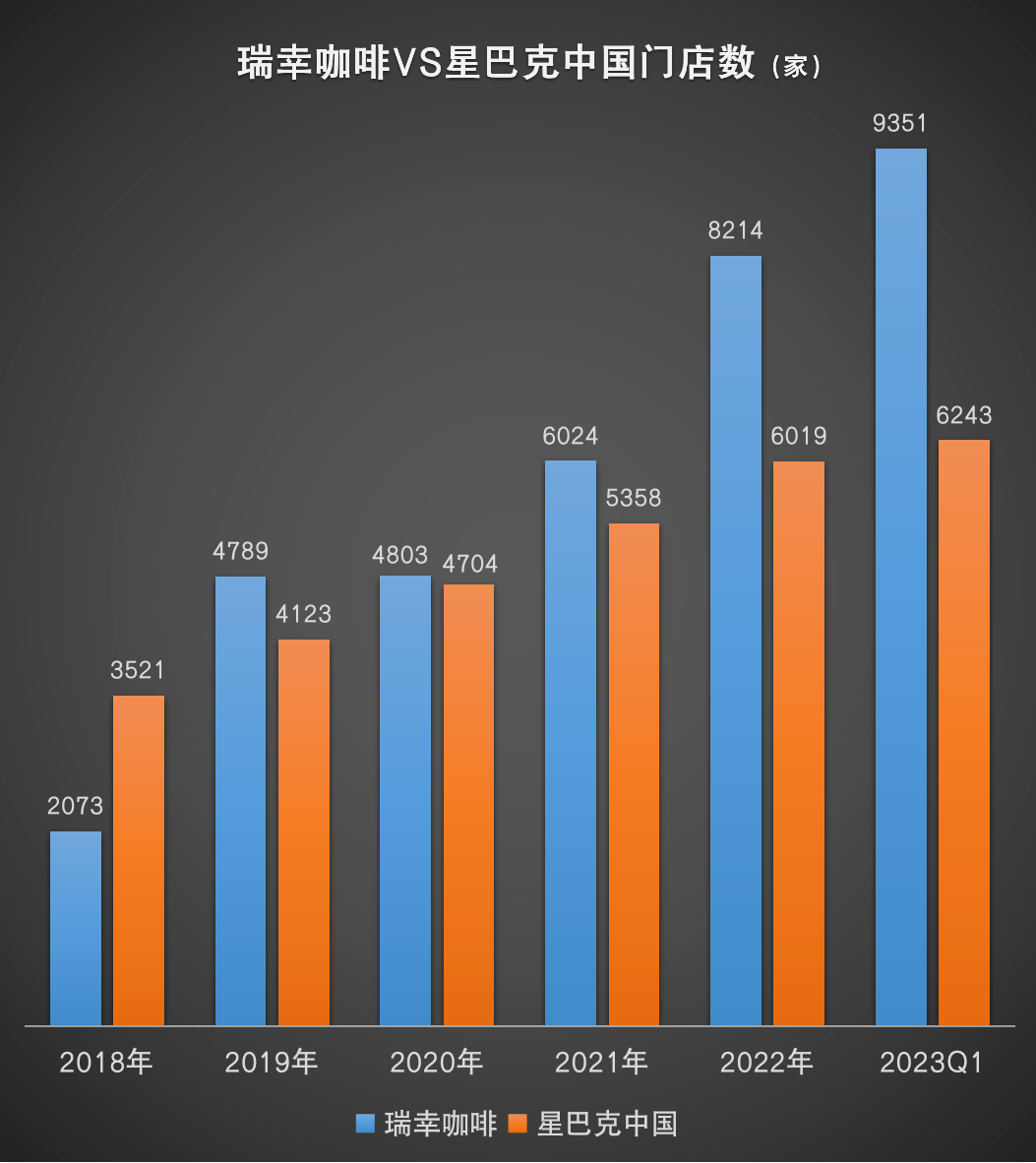

品牌上对标或者营销上碰瓷星巴克的瑞幸,开店速度远超前者——这家进入中国市场25年的国际咖啡巨头。瑞幸成立后不久就下过“战书”——要全面超过星巴克。这其中当然也包括开店数量以及开店速度。

1999年,被当成咖啡经营标准的星巴克在北京国贸开出中国内地第1家门店,直到18年后的2017年10月,瑞幸的第一家店才起步。

截至2021年底,瑞幸门店数量达6024家,超过星巴克中国的5557家。彼时,#瑞幸门店数量超越星巴克中国#还登上热搜,获取好评一片。

再到2023年6月,瑞幸再度超越星巴克,摘下「中国咖啡市场首个万店品牌」的头衔。

门店数量远超星巴克后的瑞幸,并没有放慢自己渠道扩张的脚步。

瑞幸财报数据显示,截至2023年第三季度末,瑞幸咖啡门店总数为13273家,其中自营门店8807家,联营门店4466家。几个月过去,瑞幸的门店总数已经逼近2万家。据窄门餐眼显示,截至2月20日,瑞幸咖啡现有门店18082家,平均每季度增加门店超过2000家以上。

关于渠道,一个容易被忽视的常识是,渠道不仅有助于销售,由于“曝光效应”的存在也是打造品牌知名度与好感度的重要手段。

曝光效应也叫做熟悉定律,指我们见到某个人、某个品牌的次数越多,就越觉得TA招人喜爱、令人愉快、值得信赖,即我们会偏好自己熟悉的事物。

曝光效应在满足了温饱需求的消费者中更为明显,而咖啡本身就是一种非刚需。即使价格优惠缩水,但只要价格不太离谱,偏离其价值太多,已经通过爆品建立消费者习惯的瑞幸或许可以无痛过渡。

三、营销玩出花儿的流量特种兵

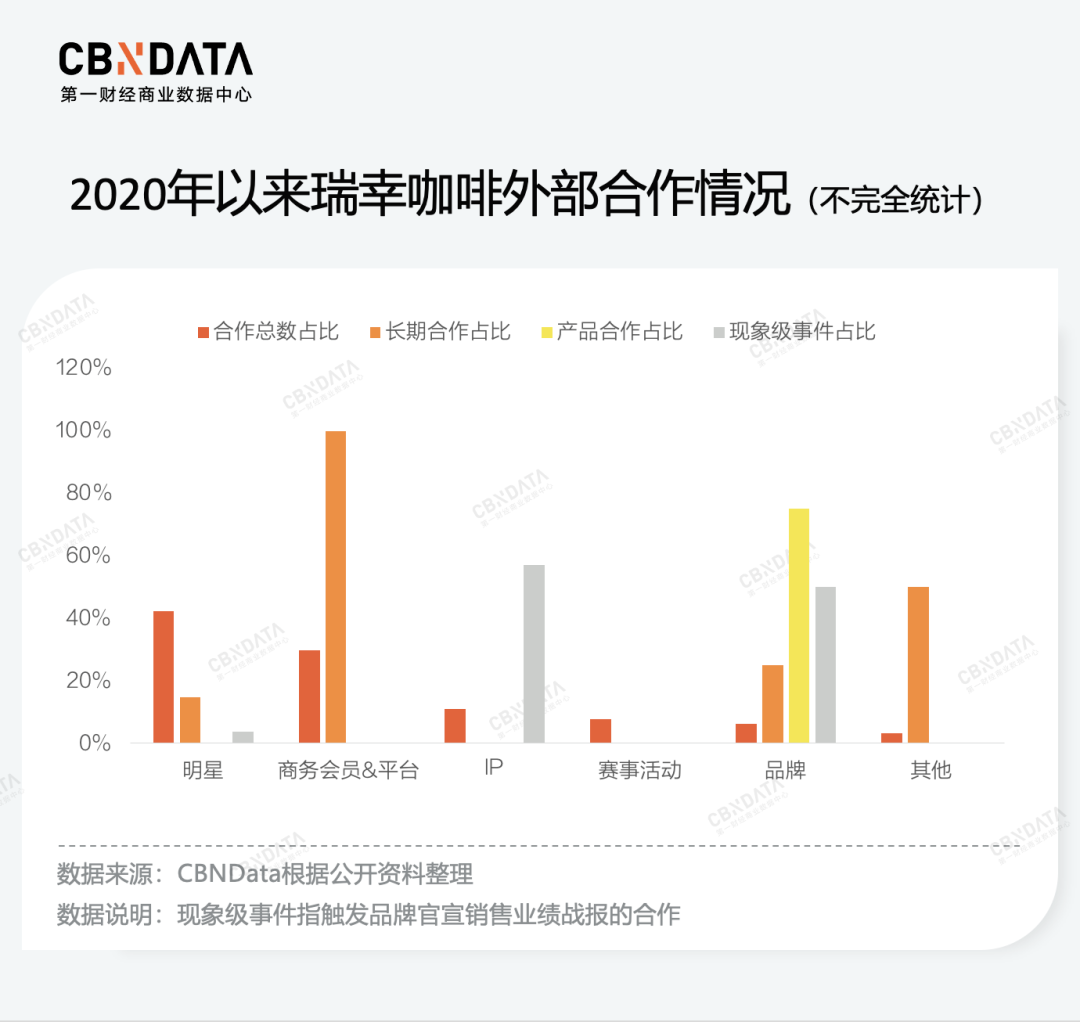

一个反直觉的事实是,虽然瑞幸酱香拿铁(品牌合作)、猫和老鼠(IP合作)、线条小狗等各种联名火出了圈,但其实联名营销在瑞幸整个营销体系占比却并不高。

根据CBNDATA的研究,瑞幸合作最多的类型是非顶流明星代言(如体育明星),其次是银行等打通了会员系统的平台(如联名银行卡)。

外界的品牌感知与实际经营之间的GAP,与瑞幸的流量池战略密不可分。

瑞幸的增长“总指挥”、现任CMO杨飞认为,在当今的市场竞争中,流量的获取和转化是品牌成功的关键。杨飞早在2018年就将这一核心思想写成堪称互联网营销教科书的《流量池》,指出在品牌建设过程中,要通过多种渠道获取流量并形成自己的流量池,再通过运营和发掘等手段,再获得更多的流量,从而形成正向的增长飞轮,实现长效增长。

在瑞幸咖啡的营销实践中,杨飞及其团队将流量池思维发挥得淋漓尽致。他们通过品牌、裂变、social、事件、数字广告、直播、跨界等多种营销方法,形成了流量获取和转化的闭环。

联名营销只是瑞幸流量池的第一步,与其它品牌进行“流量互洗”,渗透到更多人群中,借此提高瑞幸咖啡的品牌知名度和美誉度。随后,他们通过裂变营销,利用社交媒体等渠道,让消费者成为品牌的传播者,进一步扩大了品牌的影响力。同时,他们还通过social和私域与消费者建立紧密联系,提高消费者忠诚度。

而作为消费者,在其私域中也可以感受到瑞幸联名相关的内容占比非常低,促销和上新才是主流,比如企业微信没有1V1推送茅台的联名活动,始终保持优惠券模式。

通过各种营销方法的实践以及流量闭环,瑞幸咖啡成功地构建了自己的流量池,为品牌的发展提供了强大的支撑。这也是瑞幸摆脱价格战的底气之一。

四、价格不只是促销手段,更是品牌锚点

在产品、渠道和营销都给力的情况下,价格对销量的影响权重自然降低了。

而价格或者说定价,也终于可以恢复它本身更为多元的属性、发挥其更大的作用,而不只是作为促销手段存在。价格降下去、销量涨上来,不仅是对供需关系的单一判断,也是对消费者影响因素的片面认识,仿佛消费者个个都是只认钱的主儿(没有否认价格对需求的影响)。

价格传递信号,价格是唯一的,但对信号的解读可以很多元。

正如这次“9.9元活动优惠”缩水,有人认为是瑞幸对战库迪占据上风后的战术中止,有人认为这不过是瑞幸对消费者不诚信的又一表现、没有把消费者放在眼里,还有人认为是补贴战线拉得太长、影响了利润而不得不美化成本结构……

而站在营销人的视角,看到的是处在营销和价格交叉点的“9.9元”或许已经完成瑞幸营销的阶段性使命:通过9.9元活动低价,为品牌早期打开市场、提高市占率,完成流量池积累、形成一定的品牌势能后,通过限定活动产品、逐步收缩低价范围,完成瑞幸产品价格带的上调,达到优化营收结构与提升品牌形象的目的。

毕竟从成立之初即请汤唯与张震作为代言人的动作不难看出,瑞幸从未认为自己是一个低端品牌,低价只是一时的营销战术,而非长远的品牌战略。

提价从来不是一件容易的事情,消费者不可能完全无感或者欣然接受,即使是香奈儿等奢侈品涨价的时候,消费者也依旧会抱怨。

瑞幸提价的最大问题或许是没有赶上一个好时机,在大多数人都沦为“价格敏感型消费者”的今天,本可以9.9元喝到的咖啡要花十几二十块,四舍五入等于翻了快一倍。投资不见涨,消费支出还在涨,怎么不炸锅呢?

本文由广告狂人作者: DoMarketing-营销智库 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们