品类年度洞察(下) | 从产品品质升级到服务消费热潮,为你揭秘2023年消费新机遇

第一财经商业数据中心

第一财经商业数据中心 10月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:如题

2023年,消费逐渐呈现回暖态势。这一年度内,演唱会、跨省游等文旅消费高开高走;体育消费得益于政策与赛事的推动而活力倍增,多巴胺消费与兴趣经济爆发式增长……

这些消费亮点的背后,一方面源于Z世代与α世代开始成为消费主力,带来的消费群体结构性变化;另一方面,居民消费观念正从“数量为王”向“品质至上”、从注重购买商品向偏好购买服务转变。在此更迭之际,许多新兴行业迅速崛起,孕育出新的市场机遇,为消费市场扩容。

面对这些新兴的消费品类,哪些赛道值得我们深入关注?哪些趋势正逐步成型?又有哪些品牌已经吃到增量红利?继对成熟赛道进行拆解后,第一财经商业数据中心(CBNData)继续基于魔镜洞察数据,将视角对准新兴市场,从数据角度挖掘那些蓄势而发的蓝海品类。

运动户外:休闲运动与硬核运动并驾齐驱,

专业服饰日常化趋势显著

2022年,户外运动逆势而上,露营成为后疫情时期人们逃离城市的办法,徒步与骑行也飞升顶流,成为年轻人“向外探索”的重要方式。随着疫情结束,在亚运会等体育赛事的加持下,户外运动持续“高烧不退”, 骑行、慢跑、滑雪等户外运动继续向大众化、日常化演进。

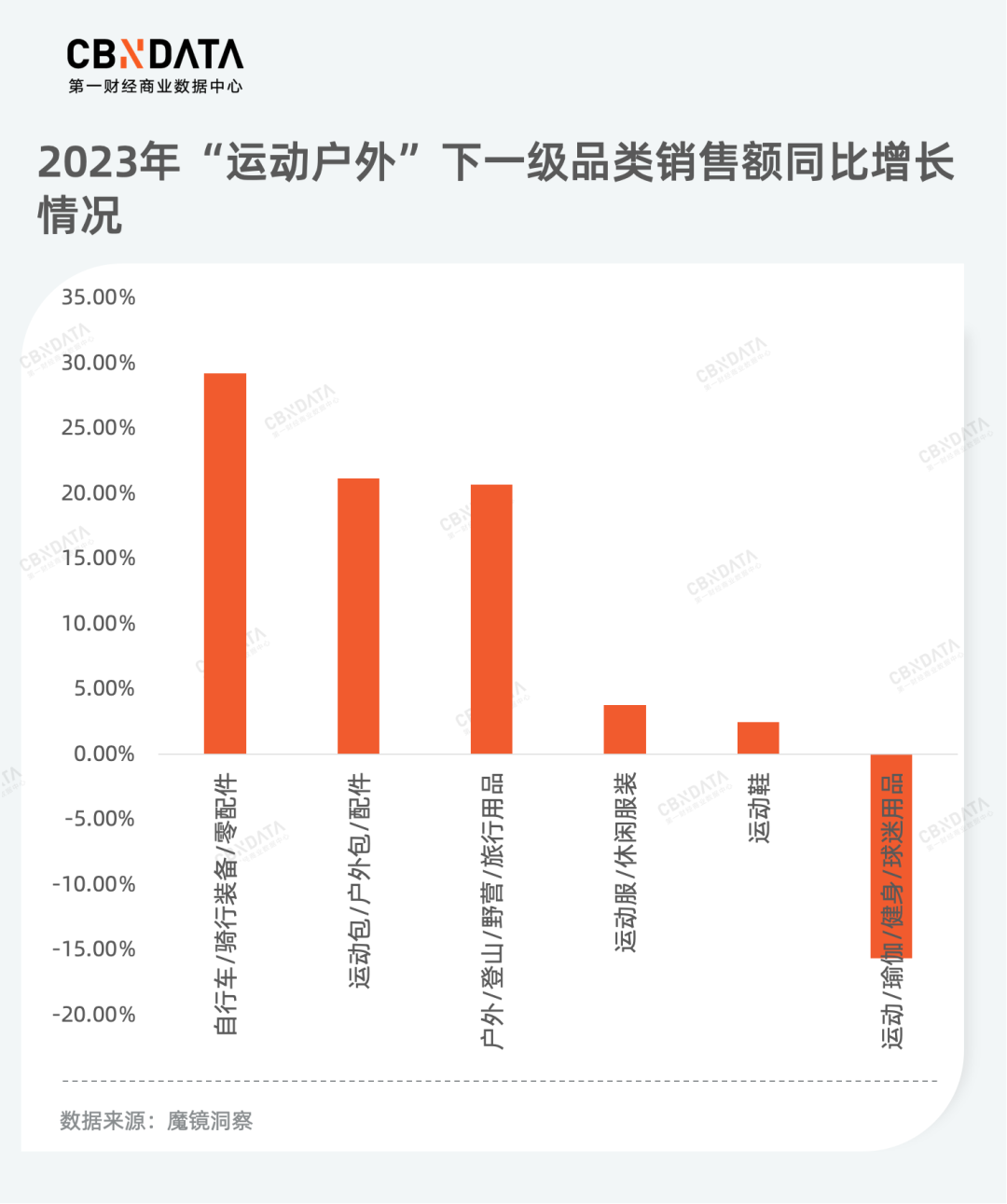

随着运动热源源不断释放红利,相关运动户外用品“水涨船高”。根据魔镜洞察数据,2023年多数运动户外一级品类的销售额实现正向增长,骑行用品的销售额涨幅最为显著。

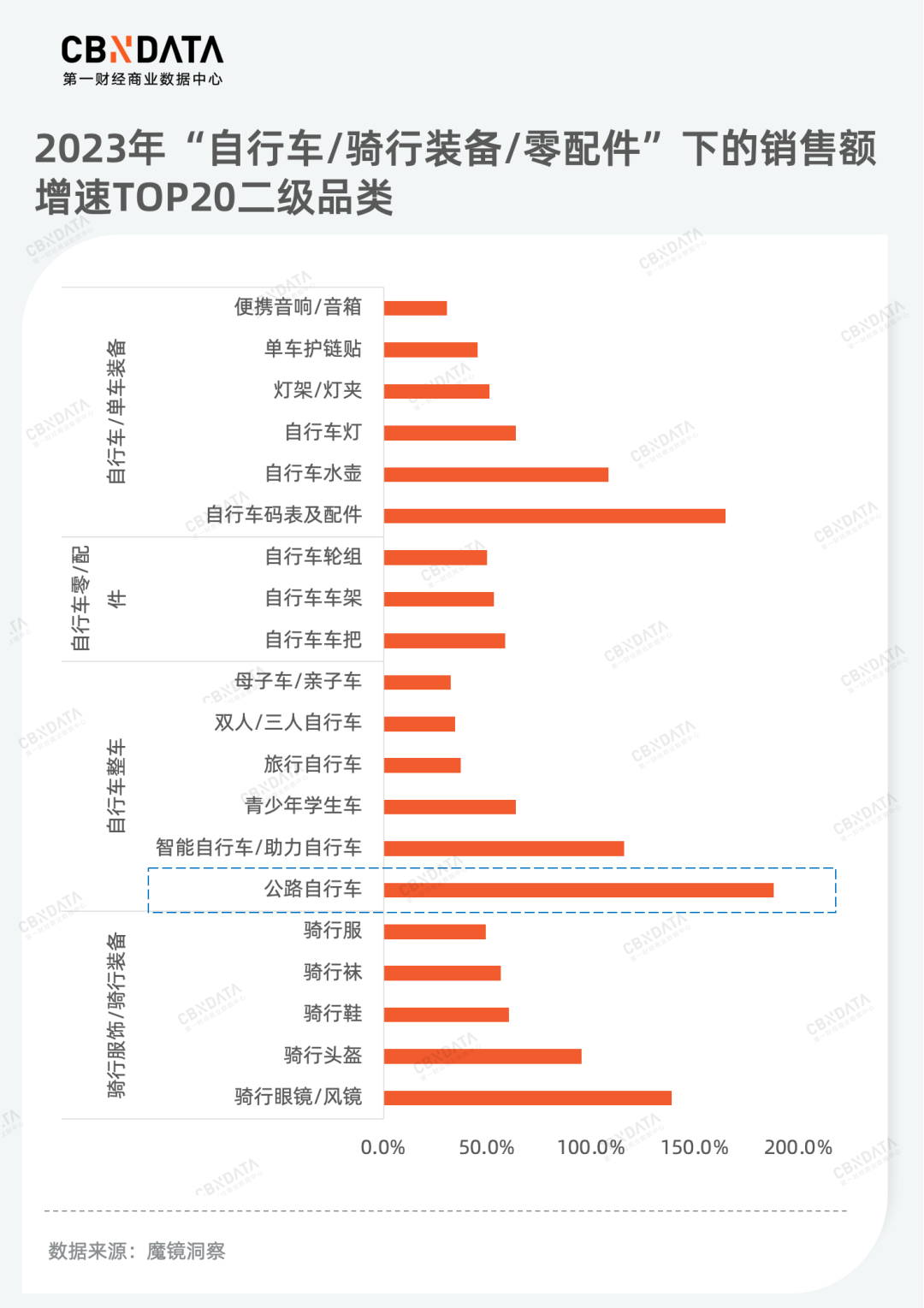

对于当下消费者来说,骑行不只是一种交通方式,而是一种情绪释放和自我态度表达的重要出口,快乐、享受、自由等高能量正面词汇与之关联紧密。随着骑行人数的增多,骑行相关装备的需求十分旺盛,包括骑行服饰/装备、自行车以及自行车装备在内的类目均有明显增长,其中公路自行车(主要用于在平坦光滑的路面上快速骑行的自行车)因其性能和适用性以及近几年流行的Cityride,成为市场上的热门选择。

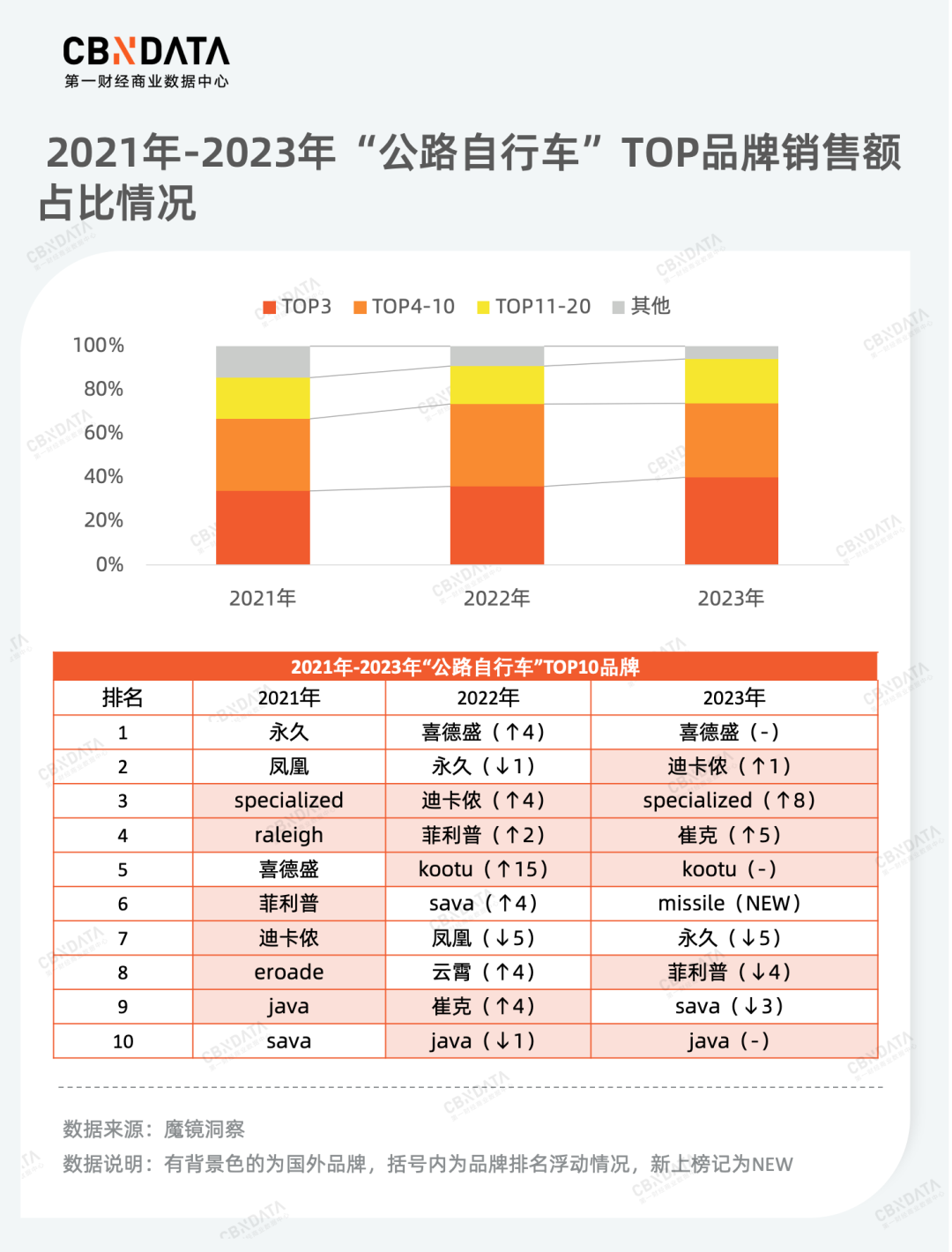

从市场集中度来看,公路自行车前20品牌销售额占比自2022年以来一直保持在90%以上,呈现出高度集中的态势。在销售额TOP10品牌榜单中,美国、意大利等海外品牌在数量和排名上都占据优势,是国产品牌的有力竞争对手。值得一提的是,尽管面临海外品牌的竞争,主打中高端市场的国产品牌喜德盛连续两年位居公路自行车销售额榜首,相较于均价动辄上万的其他品牌,均价在3000多元的喜德盛明显更具性价比。

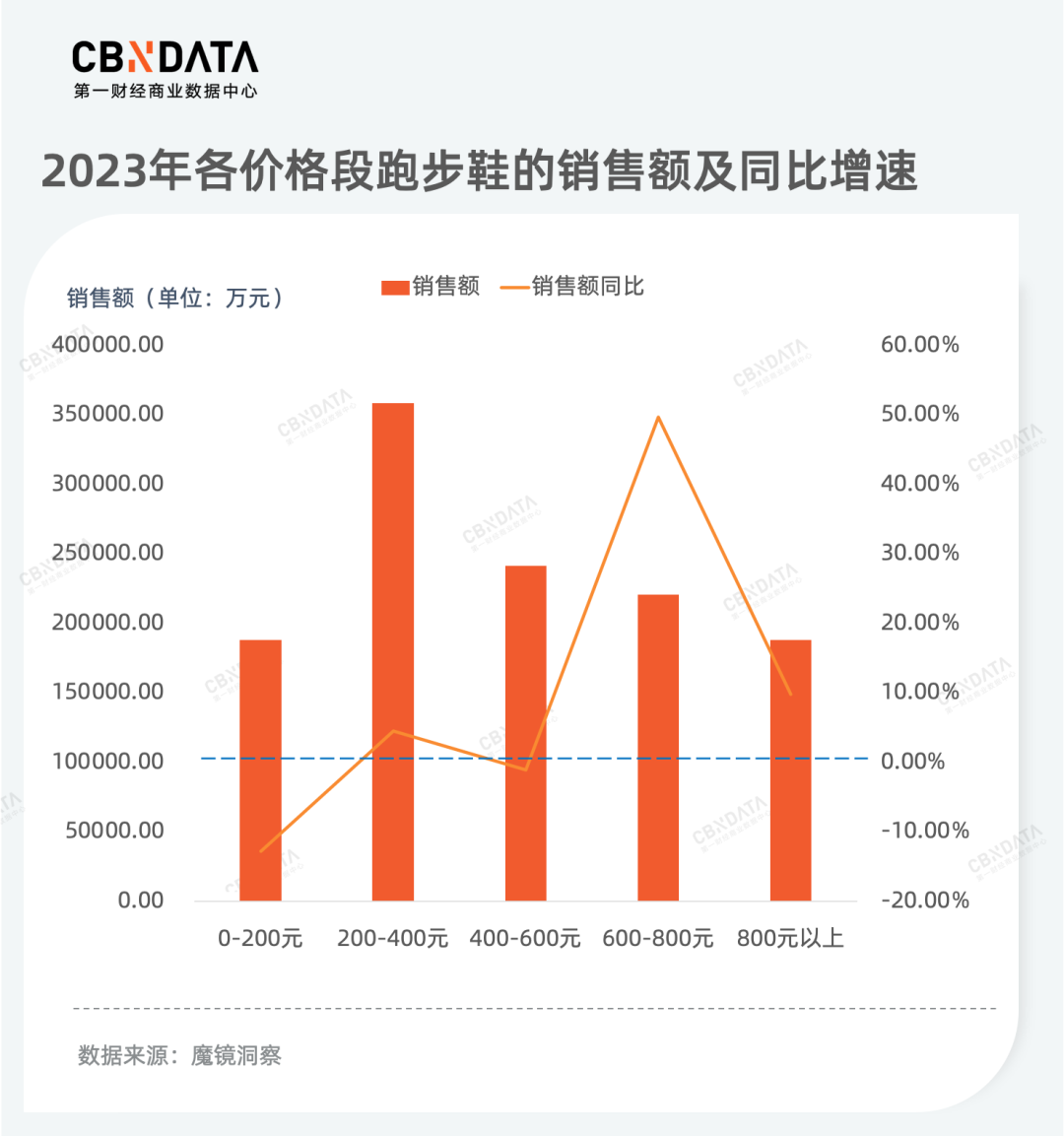

跑步作为一种低成本投入、低场地限制、低进入门槛的休闲运动,同样在2023年备受消费者欢迎。魔镜洞察数据显示,跑步鞋销售额同比增长6.7%。随着跑步场景的日渐多元,消费者对跑鞋的功能提出更多要求,助推了跑鞋消费的升级,CBNData发现,600以上高价位跑鞋销售额增速远高于中低价位跑鞋。

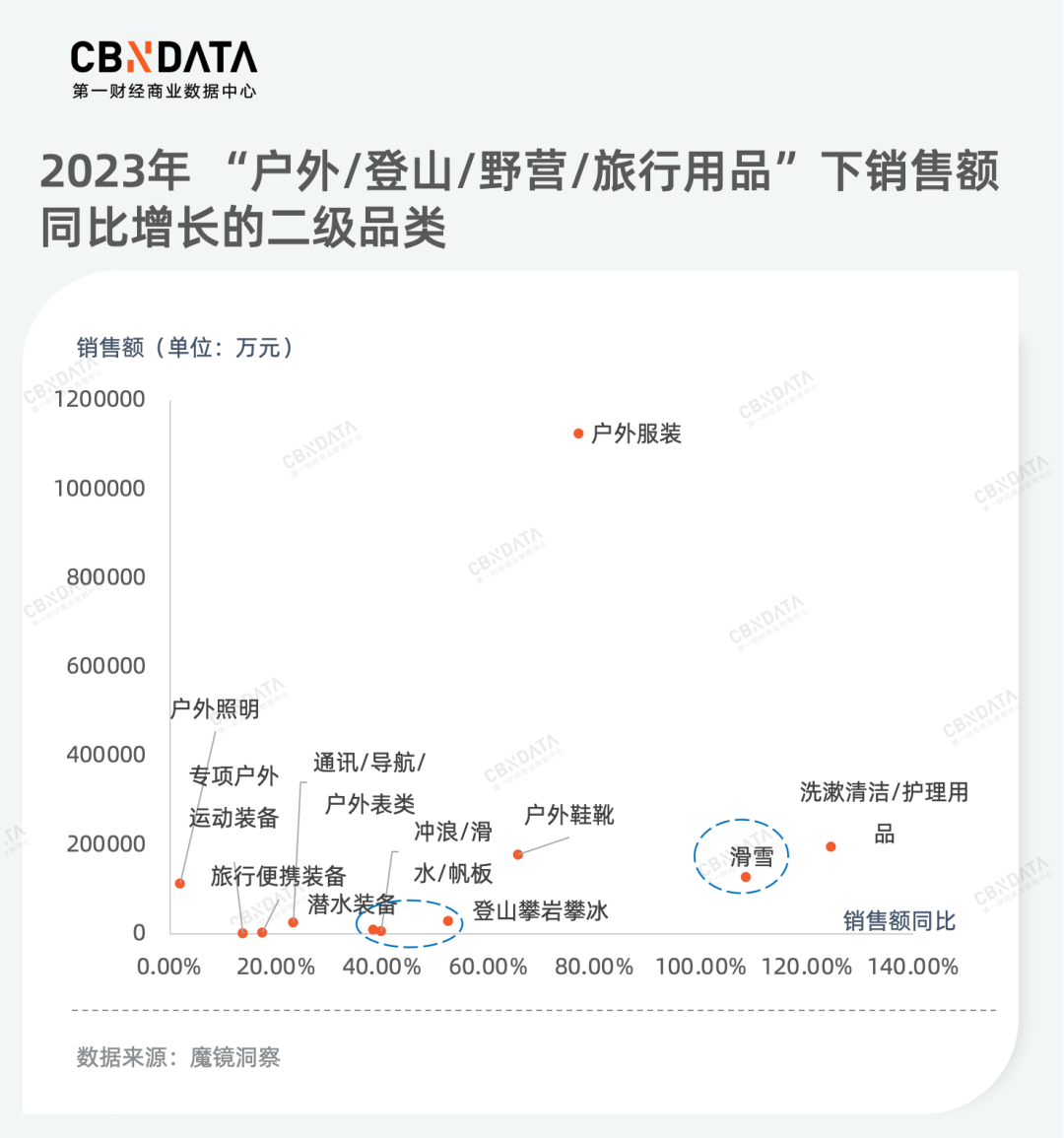

近几年,滑雪、攀岩、冲浪、潜水等专业运动也开始走进大众。虽然这些专业运动的体量偏小,但在去年仍保持着不错的增长态势,其中滑雪消费更是在2023年实现销售额翻倍增长。

在销售额占比方面,相较于2021年,“滑雪”、“登山攀岩攀冰”、“冲浪/滑水/帆板”三个赛道的集中度更为分散,并且TOP3品牌销售额占比都出现不同程度的下滑,尤其滑雪头部品牌的形势更为严峻,不仅有新玩家不断涌入,还需面临着腰部品牌在身后紧追不舍,2023年TOP10-20品牌的销售额占比达20.2%,同比2021年提升了5.6个百分点。

此外,不同于登山攀岩等品类中主打性价比的国产品牌是核心玩家,滑雪前10品牌由海外品牌主导。不过,2023年国货雪服品牌awka凭借相对平价的产品顺利冲到榜一位置,成为明星品牌。

在 “登山攀岩攀冰”中,更垂直的攀岩绳索品牌正逐步被户外品牌取代,2023年国内户外品牌挪客、骆驼以及美国户外品牌black diamond均成功冲到品类前列。在“潜水装备”中,法国户外品牌迪卡侬是核心玩家,在过去两年处于赛道首位,而专注于高端浮潜市场的国产品牌watertime堪称“国货之光”,不仅连续三年牢牢占据品类前三的位置,还在去年成功“夺位”,其热销产品——面镜与潜水服分别在去年占据对应品类25%与19%的市场份额。

除了户外运动用品外,消费者对运动服装也愈发关注,专业运动服装已外延到大众的日常生活。作为一个具备一定规模的消费品类,运动服装在2023年销售额方面依旧保持涨幅近80%的高增长。

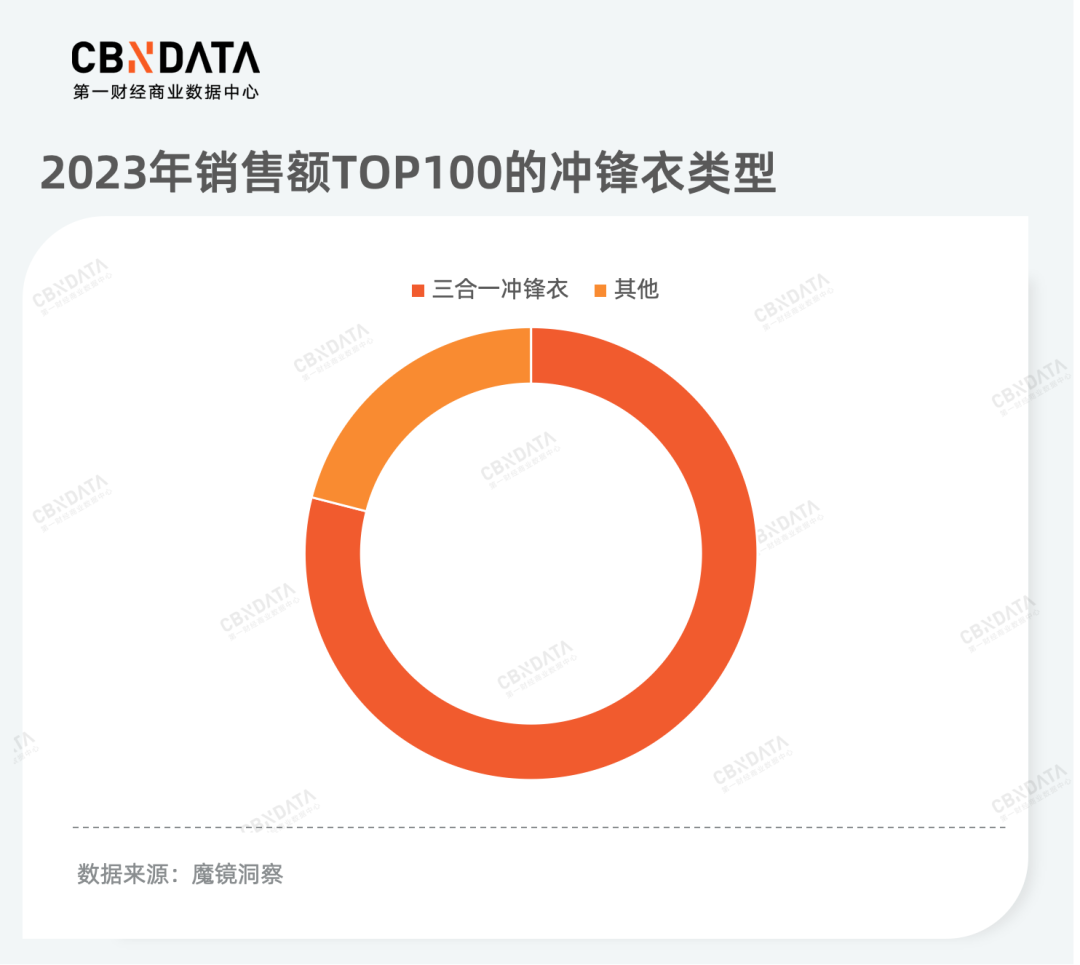

2023年,叶子品类“冲锋衣裤”表现尤为突出,凭借防水、防风、耐磨、透气、轻量等功能性受到消费者的青睐,销售额翻倍提升,是户外服装中最高潜的品类。场景方面,通勤是冲锋衣日常化重要的应用场景。根据CBNData发布的《23AW运动户外行业趋势白皮书》数据,在2023年社交媒体冲锋衣裤相关场景的笔记数与增速方面,日常通勤占比最多、涨幅最大。与此同时,由内胆和外套两部分组成的“三合一冲锋衣”(因为内胆和外套可以组成单穿内胆、单穿外套以及一起穿的三种穿法,所以叫三合一冲锋衣)逐渐成为日常穿搭的重要品类,去年销售额TOP100的商品中,近八成为三合一冲锋衣。

此外,皮肤衣与运动polo衫也因应用场景日渐多元成为了高增长的运动服装叶子品类。皮肤衣由于高透气性成为夏天日常通勤的明星单品,2023年销售额同比提升达70.9%。

近两年 “精英运动风”在社交媒体兴起,重拾“品味与气质”使得polo衫翻红。过去一年中,原本作为马球运动服饰的polo衫在健身、篮球、休闲运动等场景得到快速应用。

医药保健:被动治疗变主动护理,

预防性健康管理驱动体检和保健品增长

自新冠疫情爆发以来,公众对健康格外关注,积极保养的健康管理观念深入人心,催生出巨大的医药保健需求,这一趋势在消费行为上得到了明显体现,消费者在双11期间纷纷开启了“囤健康”的购物风潮。根据去年天猫、京东等电商平台发布的双11数据,开售首个小时家用体检套餐、保健食品等多个品类在天猫的成交额实现翻倍增长,京东平台的健康类产品订单也呈现了相似的增长趋势。

2016年,我国发布实施了《“健康中国2030”规划纲要》,加速推进“以预防为主”的健康战略转型。在这一背景下,体检行业迎来了崛起的机遇。到了2023年,体检相关产品的交易额同比增加超过14%,居家送检与中青年体检成为明星赛道,销售额分别增长47.7%和39.8%。

在医院长时间等待进行疾病检测一直是患者的痛点,这为居家送检服务提供了充足的发展动机。近年来,流感测试、hpv筛查等非紧急检测项目开启DTC模式。消费者可以通过手机下单,完成采样后快递寄出,并通过手机查看报告,实现足不出户即可完成检测。从热卖的居家送检产品来看,基因检测无疑是最受欢迎的项目。随着DTC基因测试的商业化普及,无论娱乐性的祖源分析、运动基因检测,还是医疗性质的生育支持、肿瘤早筛等检查项目,都受到了市场上的热烈欢迎。

在市场集中度方面,居家送检由于技术壁垒高、资金投入大一直少有玩家入局,所以行业呈现出高度集中的特点,TOP20品牌占据了约90%的市场份额并在这几年小范围浮动。另外,该品类还具有头部效应显著的特点,TOP3品牌的市场份额在三年间逐渐扩大。

在“家居送检”TOP10榜单中,连续两年位居榜首的一家成立于2014年的个人基因组服务和群体基因组研究品牌——wegene(微基因),其2023年的销售额占比更是高达26.1%。CBNData发现,祖源分析、生育支持等基因筛查产品都是其店铺的热销爆品,深受消费者喜爱。

随着健康意识的提升,体检套餐加速向中青年群体下探。2023年中青年体检市场表现亮眼,销售额同比增长39.8%。同时,被外界视为开始“理性消费”的消费者在体检方面投入加大,尤其舍得下“血本”, 5000-7000元及7000元以上的高价产品增长最为迅速。

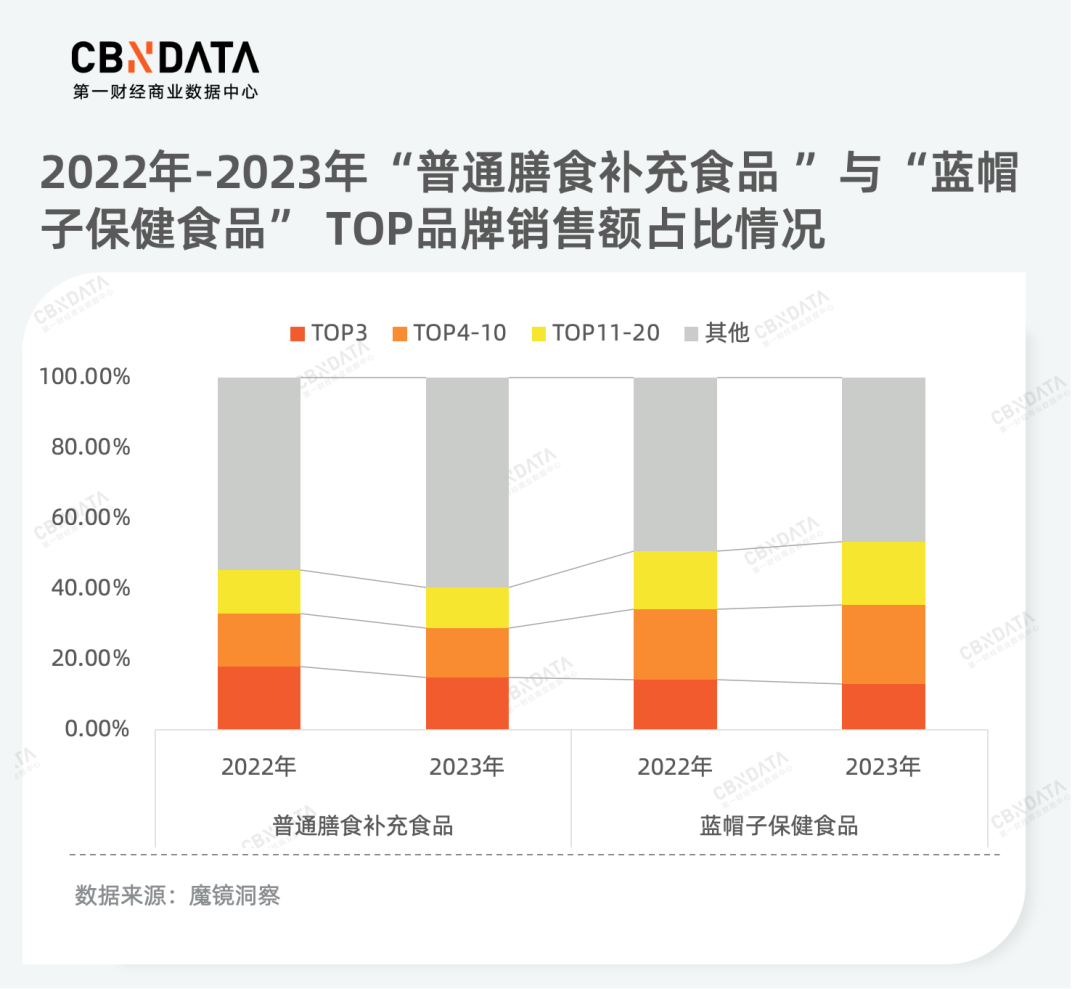

2022年《保健食品新功能技术评价实施细则(试行)(征求意见稿)》发布,保健品功能打破原有24个功能上线,更多保健功能有望纳入保健食品功能目录。就在这政策与“治未病”理念的推动下,蓝帽子保健食品与普通膳食补充食品也讯速崛起。其中,蓝帽子保健食品去年的销售额实现翻倍,成为“保健食品/膳食营养补充食品”品类下增长最明显的二级品类。

从市场集中度方面来看,这两个品类都处于“群雄逐鹿”的激烈竞争阶段,赛道集中度极其分散。过去两年,TOP20蓝帽子品牌的销售额占比小幅上升,特别是腰部品牌销售额占比大幅扩大。相比之下,TOP20普通膳食食品品牌2023年的销售额占比下降了约五个百分点,头部品牌销售额占比下降幅度最大,面临的市场压力也最为严峻。

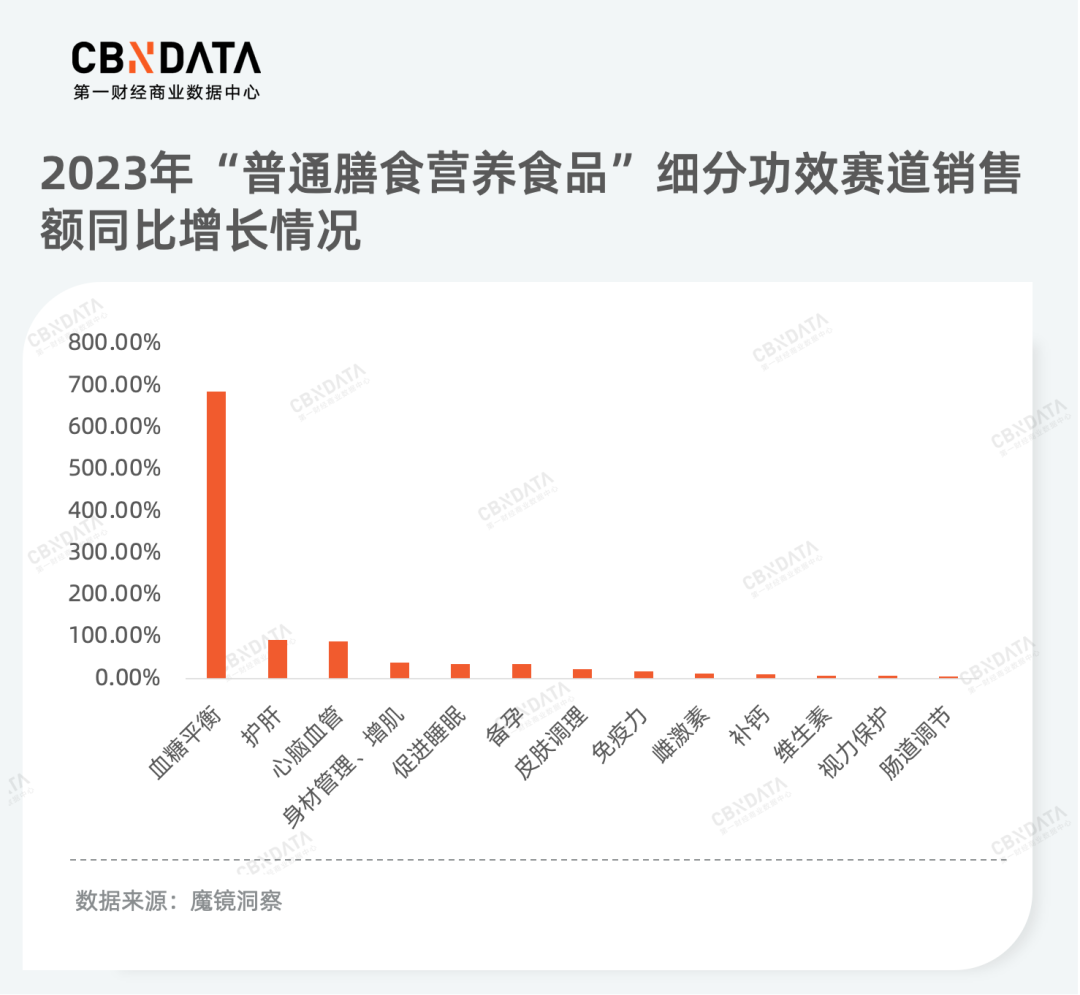

此外,从功效上看,血糖平衡、护肝、心脑血管等普通膳食赛道在2023年表现出极高增长动能,尤其血糖平衡赛道,增长潜力尤为突出。蓝帽子市场的情况与之相似,根据CBNData与天猫健康联合推出的《2024蓝帽子国内保健品消费趋势报告》,心脑血管健康与护肝是蓝帽子市场增速最快的两个赛道。

潮玩文创:为爱买单加速兴趣经济成长,

洛丽塔与古风服装仍需深耕

在当今互联网时代,大娱乐化背景下的兴趣经济市场规模持续扩张,大众正步入一个全民为爱好消费的时代。从采用PVC、搪胶、金属、纸板等材质制作的潮流玩具,到由饭圈推广至大众市场的棉花娃娃,从洛丽塔、汉服、JK制服这三类“三坑”服装,到游戏影视相关周边产品,越来越多的小众圈层衍生品正在创造出具有潜力的“小确幸”细分品类。

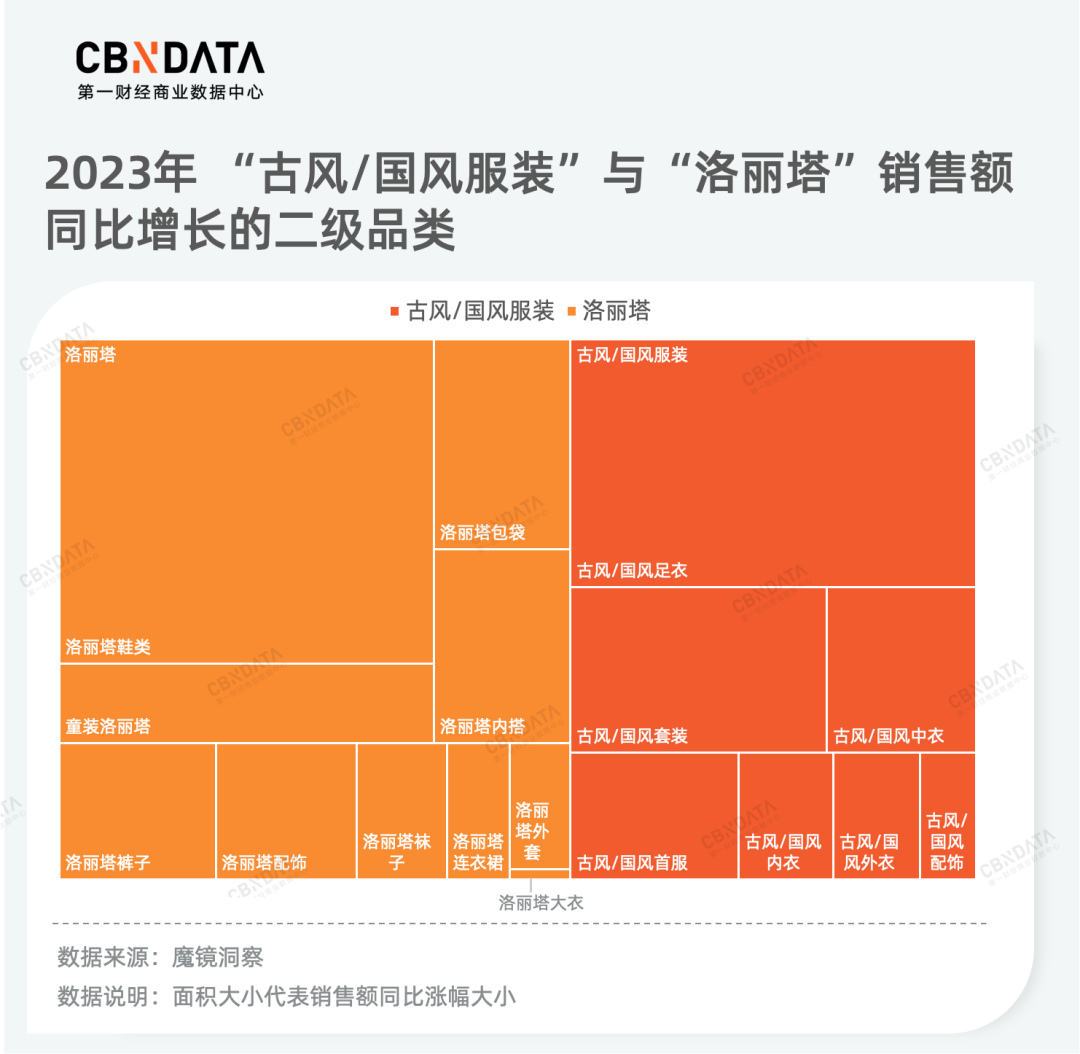

洛丽塔与古风/国风服装作为“模玩/动漫/周边/娃圈三坑/桌游”类别下的两大快速发展赛道,它们发展势头迅猛,并且已经形成一定体量的市场规模。在2023年,这两个领域更是实现了“全面开花”,涵盖了内搭、外套、鞋子、首服(首服泛指汉服中裹首之物,如帽子、头巾等),以及配饰包袋等多个细分品类。

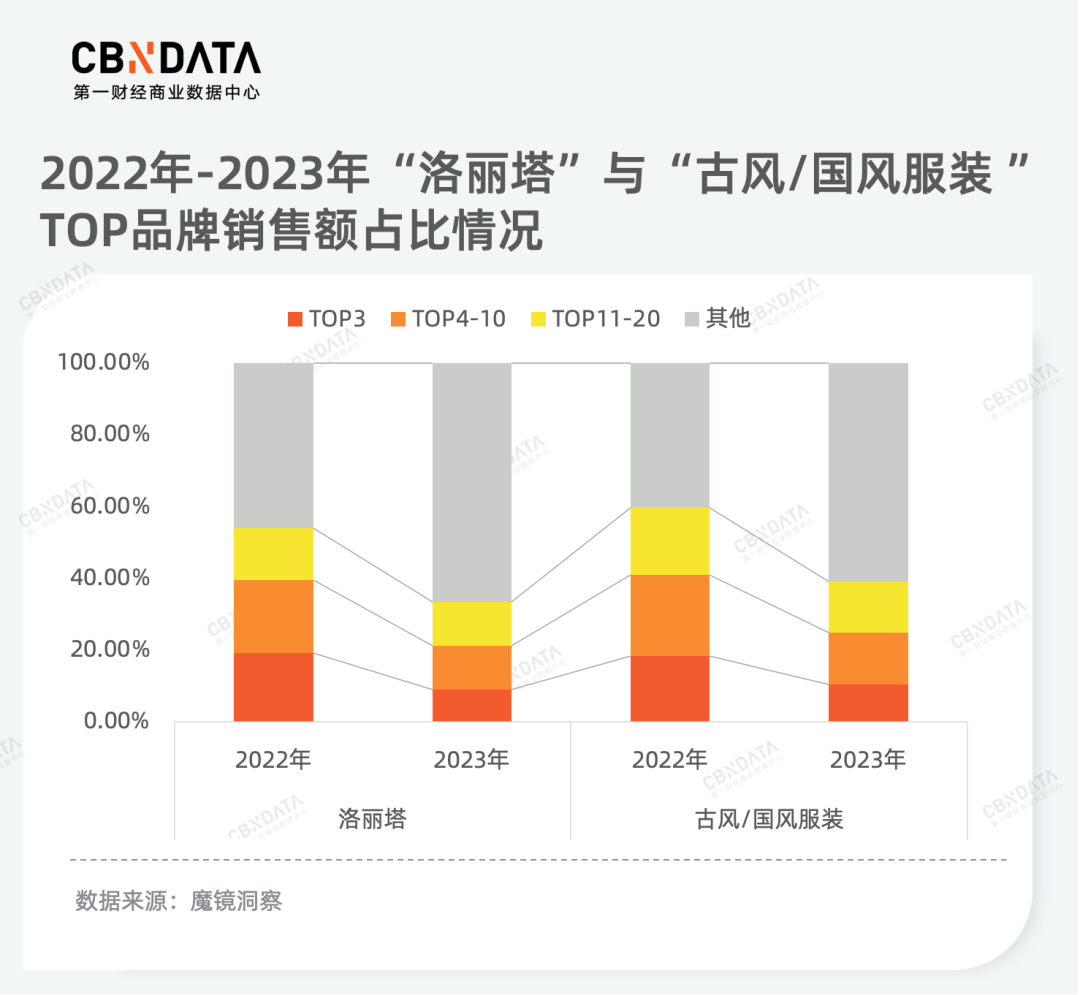

然而喧嚣背后,“洛丽塔”和“古风/古装服装”前20品牌的市场份额均出现了明显下降,头部品牌的市场份额也大幅减少,品牌之间的差距正变得细微。整体来看,两个类目均处于大混战的状态。不同的是,在“洛丽塔”赛道,暂时有三个品牌连续两年稳定处于品类前五之列,这些品牌无一例外地凭借洛丽塔风格的包袋与配饰/道具而名列前茅,这可能为其他萝莉塔相关品牌提供了重要启示。而在“古风/国风服装”领域,品牌间的竞争尤为激烈,最近两年TOP10品牌经历了大规模的更迭,整个赛道呈现出“有品类无品牌”的境况,这期间仅两个品牌能够连续进入排行榜,且两家品牌超过95%的交易额来源于首服类产品。

本地生活:线下演出驱动线上票务“狂飙”,

需求旺盛消费者接受高价票

2023年,久旱逢甘霖的线下文娱迎来了红火的一年,电影演出一触即爆,相继成为时下热点。国家电影局数据显示,当年中国电影市场年度票房达549.15亿,观影总人次达12.99亿,均迅速恢复至2019年的85.4%与75.2%。

演唱会等演出表现的同样出色。从去年年初开始,大型演唱会和音乐节集中开票,根据中国演出行业协会数据,去年前三季度就有34.2万场演出场次,同比2019年增长121%,同时创造了1.11亿观演人次与315.4亿元票房收入,相比2019年分别增长了188.5%和84.2%。

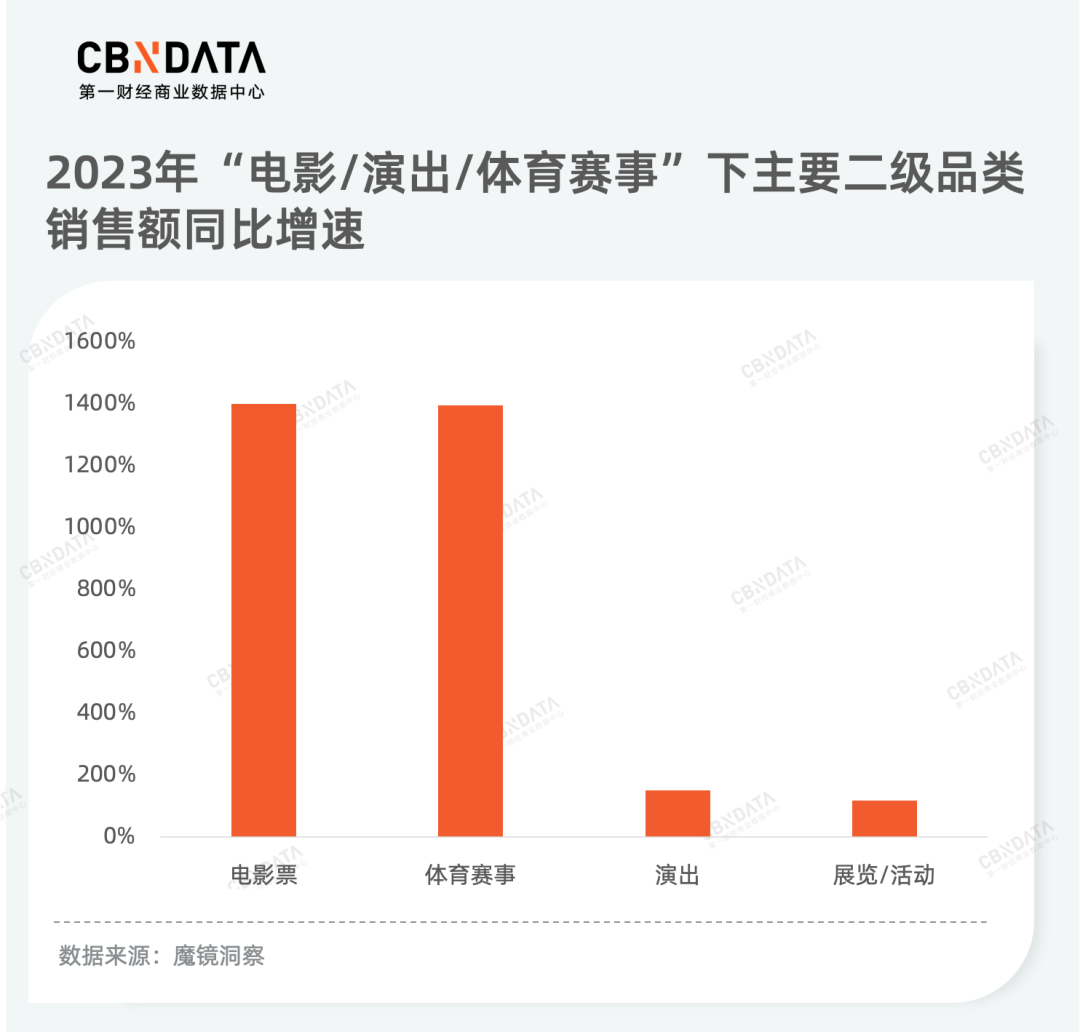

这些线下活动的热闹也引爆了货架电商平台的票务店铺。魔镜数据显示,越来越多消费开始通过平台旗舰店或专营店来购买电影票与体育赛事门票,去年二者销售额呈现井喷式爆发。此外,演出与展览/活动票务在销售方面也取得了巨大成功,实现了翻倍增长。值得一提的是,演出票务仍是消费者在货架电商购买的主要商品,贡献了2023年“电影/演出/体育赛事”品类超九成的销售额。

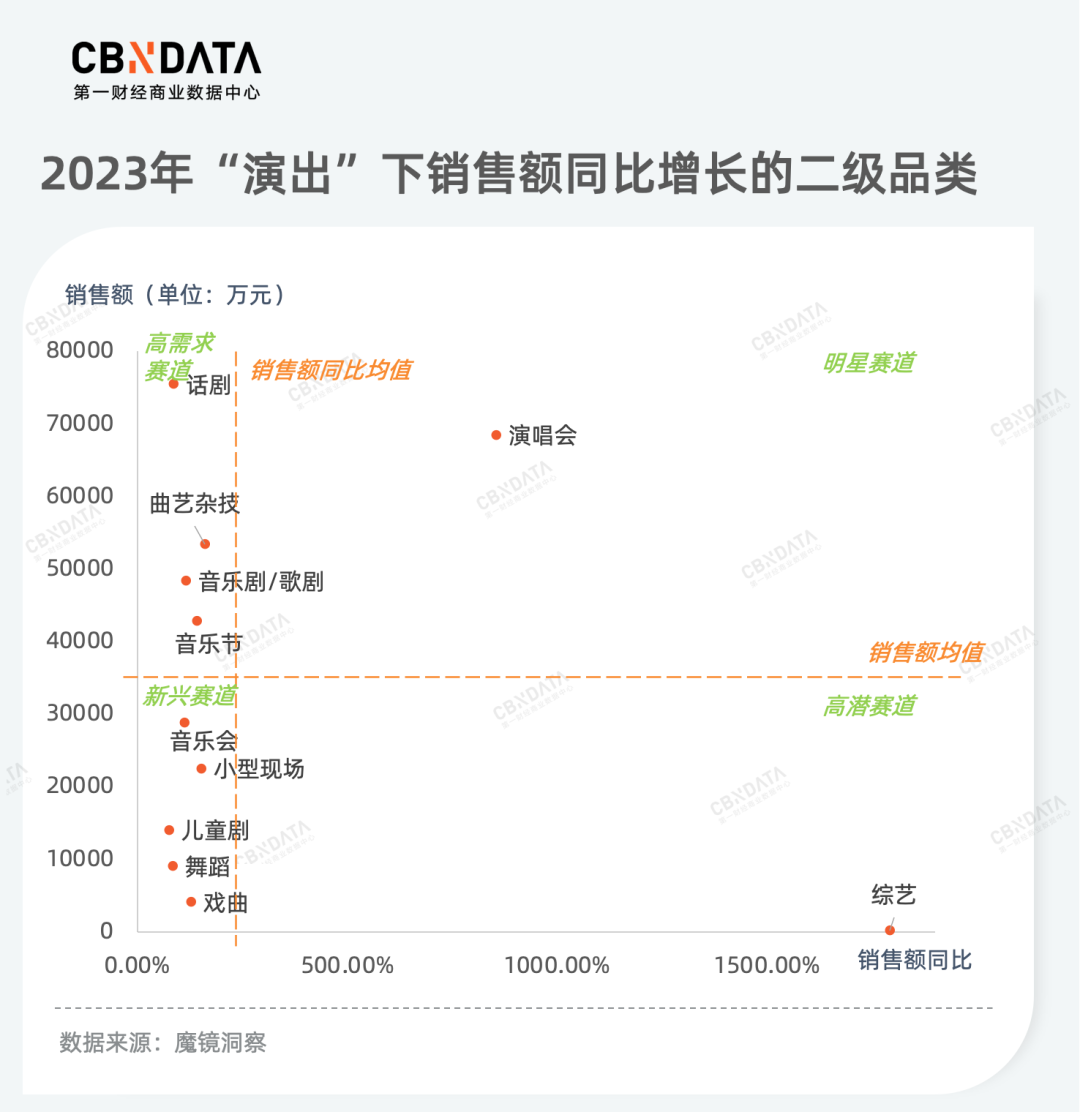

聚焦演出领域,CBNData研究发现,演唱会是2023年唯一一个在市场规模与销售额涨幅都表现尤为突出的二级品类。其中,周杰伦、薛之谦、五月天、张学友、张杰的演唱会门票贡献了七成市场份额。近年来,“躺平开摆”成了当下年轻人生活的信条,参与一场综艺和欣赏一出好剧都成为年轻人跳脱现实的方式。2023年综艺票务成为了增速最快的高潜力品类,而话剧、音乐剧等作为忙碌后的乌托邦,也出现了不同程度的上涨。

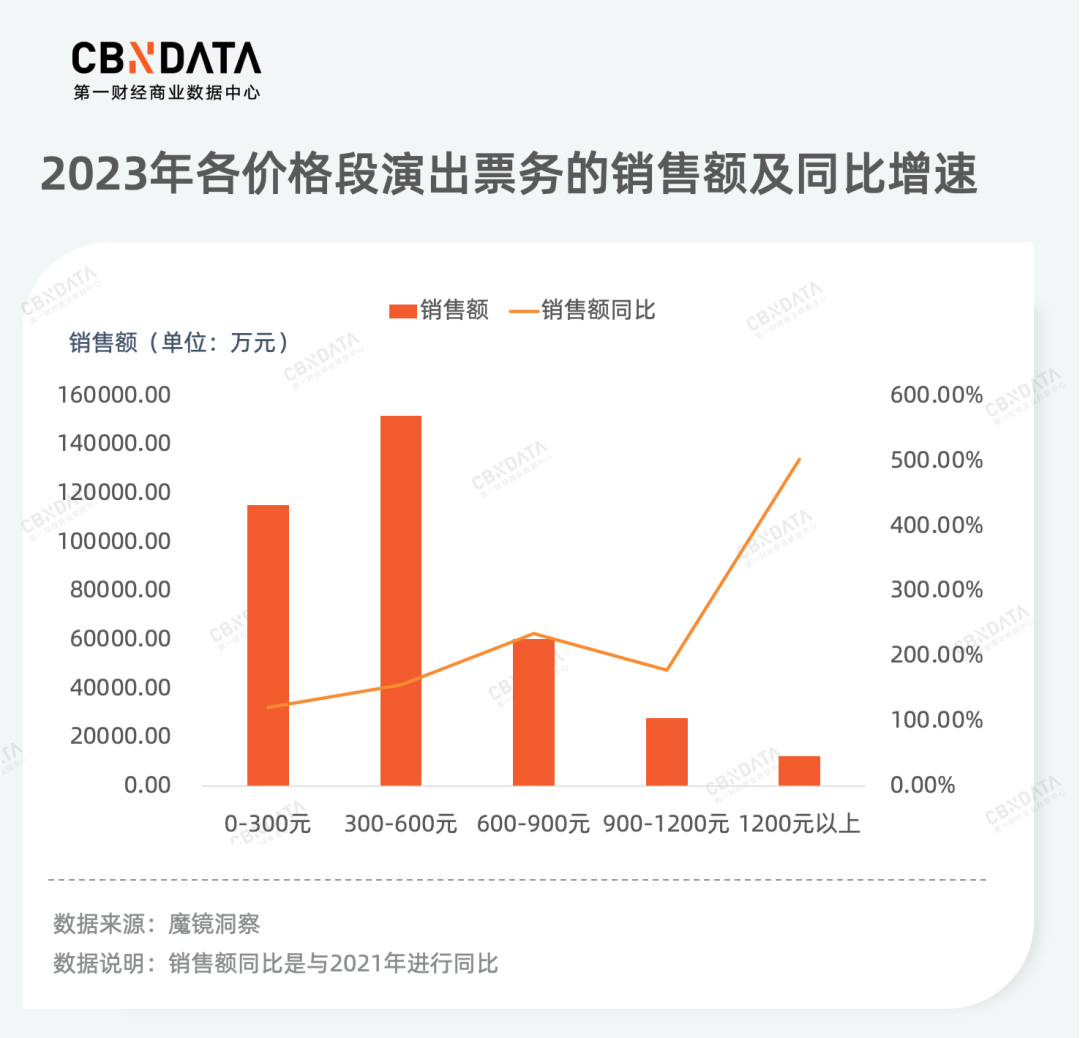

在演出价格方面,300-600元是目前消费的主力价格段。然而,受演出门票上涨与年轻人“报复式”消费等因素的影响,1200元以上的高价票最具潜能。

在CBNData盘点的品类之外,消费市场上还有很多成绩卓越的增量赛道不一而足。新增量不仅代表拉新的增长契机,也预示着新的消费的快速激活和扩张。只不过,增量的深层动因在于消费者的消费行为准则已转向“为快乐付费”,是自我价值实现需求的日益凸显。

鉴于此,品牌玩家们需要探索新的市场策略,以便在不断变化的市场环境中把握新一轮的市场机遇,从而实现可持续的发展。

本文由广告狂人作者: 第一财经商业数据中心 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们