洽洽和卫龙,都需要「新故事」

新识研究所

新识研究所 11月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:“瓜子大王”与“辣条一哥”的增长焦虑

在当前瞬息万变的商业环境中,企业持续发展与成功转型的能力显得越来越重要。尤其对于消费品领域的企业而言,如何在市场趋于饱和、竞争日渐加剧的情况下寻找到可靠的“第二增长曲线”,以驱动新一轮的业务拓展与价值提升,保障公司永续增长的能力,成为了决定企业未来命运的关键命题。

然而,第二增长曲线的挖掘如同再次创业一般,又谈何容易,即便是曾经在市场上长期占据领先地位、业绩斐然的若干家企业,也无法拍胸口保证可以及时且有效地探索出适合自己的崭新增长路径,但这样的问题,却是实实在在地影响着不少的企业。

以食品行业为例,洽洽和卫龙两大细分赛道中绝对的龙头,都面临着相同的困境。

其中,洽洽在过去二十余年里,凭借着深入人心的瓜子产品、供应链的建设与日复一日的消费者教育,逐渐成为国内休闲食品市场的翘楚。然而,面对已经到达天花板的行业、日益饱和的市场环境以及消费者对健康、多元产品需求的升级,洽洽面临着如何在保持原有业务优势的前提下突破固有品类限制,实现新的业务版块拓展并驱动整体业绩的持续提升的问题。

而卫龙虽然没有洽洽那么久的历史,但在享受过辣条这一爆款单品带来的巨大红利之后,也逐渐陷入了价涨量缩的死亡螺旋,尽管产品单价不断提升,但消费者的购买意愿和实际销量却在同步下滑,如何推出新产品拯救辣条主业,也成为了卫龙当前亟待解决的重大挑战。

那么,洽洽和卫龙的“主场生意”究竟遇到了什么瓶颈?他们找到了属于自己的第二增长曲线了吗?又能给即将步入同一境遇的企业们哪些启示呢?

1洽洽,嗑瓜子吃坚果都少了,怎么办?

作为瓜子行业的领军企业,洽洽香瓜子在二十余年的发展中已经树立了深入人心的产品形象。然而,在这个成功故事的下一页中,却是增长放缓、新产品市场反应平淡以及投资者对多元化战略成效的质疑。

在2023年中,洽洽正式迎来了上述挑战:主业在多年四平八稳的增长后受突发事件影响迎来了当头一击,第二增长曲线也逐渐举步维艰,直接陷入了瓜子难守正,坚果不出奇的尴尬处境。

2023年半年报显示,洽洽营收上半年同比微增0.28%,但净利润却大跌23.8%。在这样一份不好看的财报发出后,资本市场的投资者们立马用脚投出了反对票,洽洽股票第二日开盘就迎来了跌停。

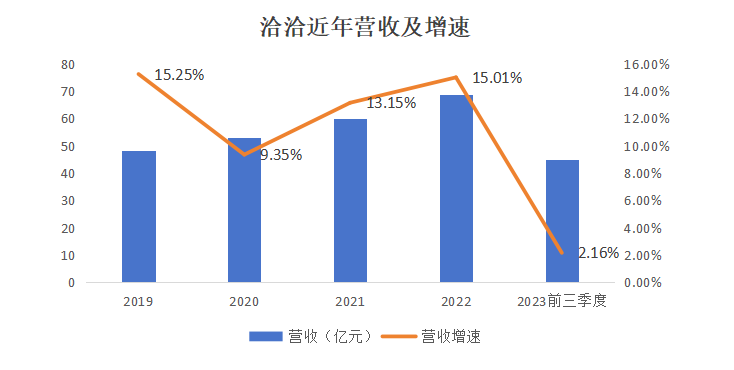

而在11月公布的三季报中,洽洽的业绩并无多大好转,财报显示,前三季度内公司共实现营业收入44.78亿元,营收增速仅为2.16%,相比于过去数年最低也有近10%的营收增速,已经算得上是业绩“滑铁卢”了。

图源:奇偶派绘制

值得一提的是,在2020年洽洽食品创始人、董事长陈先保就曾给公司设立了“冲百”的战略目标,要求公司在2023年整体含税销售收入超过100亿元。但如今来看,洽洽食品今年前三季度业绩还未达到既定目标的一半,而且按照当下的走势,未来五年甚至十年都无法达到当初既定的目标。

而究其业绩极限承压的原因,与洽洽瓜子主业的失速和坚果第二增长曲线进入红海竞争期,有着脱不开的干系。

关于瓜子主业的问题,在国庆假期前举行的半年度业绩说明会上,投资者针对今年上半年利润率跌至历史低点、新品乏力、股价持续下跌的低迷业绩表现发出了一连串“灵魂拷问”。对此,洽洽管理层给出频次最高的解释就是主要原材料葵花籽的成本上涨。

具体来看,洽洽的葵瓜子类产品期内营收同比降2.38%至18亿元,营业成本则同比增8.25%至13.66亿元,成本明显上涨导致其毛利率较去年同期下降7.46个百分点,是十年来葵瓜子类产品毛利率首次跌破30%,也成为了洽洽净利润雪崩的主要原因。

图源:奇偶派绘制

但是,作为瓜子行业的寡头企业,难道洽洽就没有向上游拓展控制成本的意识吗?

其实,事实并不是这样,在过去数年中,洽洽对外多次提及了投资上游生产基地的行为,而无论是普通投资者还是券商卖方,也经常将洽洽对上游的强大控制力当作最大卖点之一,但又为什么公司精心构建起的护城河会如此弱不禁风呢?

对此,洽洽食品方面的解释是,在除去自有的生产基地外,通过订单农业模式的采购量占据公司葵花籽采购量的50%,但是由于上游土地租金、人力成本的持续上涨、恶劣天气的影响导致葵花籽减产等,都导致了葵花籽原材料的上涨,与此同时,葵花籽的出口需求量激增,也给国内市场带来冲击。

洽洽还称目前,葵花籽种子销售量有较快提升,葵花籽种植面积有较大增长,但能否传递到原料采购价格和传递多少降幅目前尚不确定。

这样的回应,也让市场放下了对洽洽供应链的“幻想”,清楚地认识到了洽洽一直强调的优势也只有均衡采购平抑价格的作用,无法达到完全化解风险的地步。

而跳脱出事件之外,如果说今年葵瓜子成本的激增是突发问题的话,那么“卖不动”的产品则是洽洽长久的隐患。

根据智研咨询数据,近年来我国瓜子产量及需求量增长趋势有所放缓;2022年我国瓜子产量约为496.17万吨,同比增长1.8%;需求量约为474.77万吨,同比增长3.4%。相比于过去十年的高增速来说,已经进入了缓慢增长甚至不增长的成熟期了。

而对于寡头洽洽来说更是如此。洽洽曾也尝试过提价走高端与发布新产品打入下沉市场两条完全不同的道路,但瓜子的高端市场实在是过小了,而下沉市场则因为瓜子的制作门槛低而受到了巨大的阻力,想要依靠瓜子带来第二春的洽洽,也逐渐将目光转向了其他赛道之上。

而洽洽选择的第二增长曲线,则是同瓜子十分相似、且同为休闲零食赛道中的坚果。

2015年,洽洽食品创始人陈先保为公司定下了新的增长基调,确立了“立足瓜子,发力坚果”的品牌策略,并于2016年推出了小黄袋每日坚果,正式进军坚果市场。

在入局后的几年中,洽洽的坚果一路摧城拔寨,高歌猛进,并借助每日坚果这一大单品,冲出了重重包围中,从2016年至2020年,洽洽食品坚果类产品收入从1.08亿元增长至9.5亿元,年均复合增长率72.22%,远高于同期公司10.77%的营收复合增速,坚果类的营收占比也一度将要达到总营收的四分之一。

然而,随着体量的增加,最初高速的增长逐渐被激烈的竞争所击破。

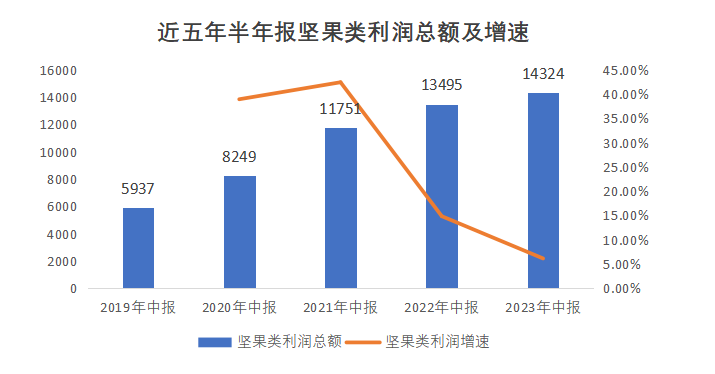

以近五年半年报的数据为例,从最多42%的利润增速,快速下滑至了2023年下半年的6.14%,而收入增速较去年同期更是下降至了1.59%,意味着坚果生意的好日子,也已经一去不复返了。

图源:奇偶派绘制

追究起来,市场环境的恶化与公司销售渠道建设的不足,是导致洽洽坚果生意遇阻的主要原因。

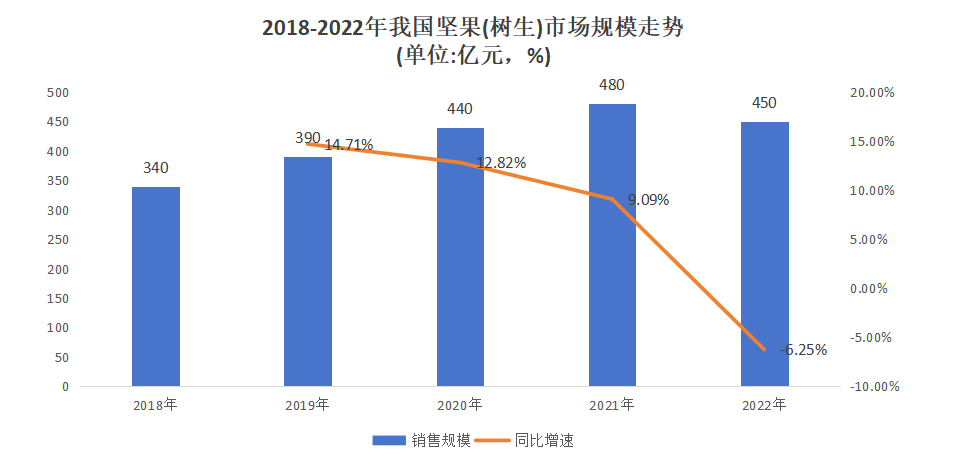

从市场角度来看,坚果行业也逐渐步入了成熟期。2013年到2018年之间,坚果炒货行业零售收入CAGR为11%,五年间市场空间基本翻番,但在进入2020年后,受到经济增速放缓、消费萎靡的影响的影响,销售量大幅度下跌,在2022年,我国树生坚果市场规模也首次掉入下降区间。

图源:奇偶派绘制

市场规模增速减缓的另一面,是更为激烈的竞争。作为同质化极强、进入壁垒较低、玩家数量众多、市场无比分散的行业,坚果商必须要极度压缩自己的利润,才能保证不被市场所抛弃。

根据前瞻产业研究院的调研,目前我国坚果(树生)行业市场竞争格局整体较为分散。

2022年,三只松鼠排名第一,市占率为4.68%,百草味排名第二,市占率为2.97%,沃隆食品排名第三,市占率为2.34%,洽洽食品第四,市占率为2.31%,良品铺子排名第五,市占率为2.15%。而这样的市场份额也意味着,除非洽洽能在坚果品类中做出破坏性的创新,否则还将继续在这个红海中挣扎。

在市场竞争加剧外,洽洽能给到坚果品类线的销售资源,也显得捉襟见肘。

在坚果类产品发展初期,洽洽将瓜子产品的销售渠道与其共享,确实起到了促进销售的作用。但随着互联网技术的发展与消费者购物习惯的变化,传统的商超便利店等线下销售渠道在覆盖范围、服务时间和个性化需求满足等方面逐渐显现出局限性,也无法充分触及并激活更广泛的目标消费群体,特别是坚果的中坚消费者年轻一代,也自然与三只松鼠这样依靠互联网起家的零食厂商拉开了差距。

在各种因素的影响下,洽洽食品想要将坚果产品发展成为其第二个增长引擎的想法,恐怕也要成为南柯一梦了。

作为曾经依靠垂直细分拿下瓜子行业第一把交椅、依靠市场敏锐嗅觉让每日坚果火出圈的洽洽食品,显然还没有准备好迎接存量竞争市场的来临。但这也并不一定是坏事,希望洽洽食品通过不断创新和优化产品,寻找到真正属于它的“第二增长曲线”,成为一家常青的企业。

2卫龙,被困在辣条的价涨量缩死亡螺旋中

如果说,瓜子寡头洽洽在突发性事件的影响下暴露出了自己的风险敞口的话,那么辣条行业龙头卫龙所处的困境,要严峻更多。

与洽洽的受成本波动而导致净利润下滑不同,卫龙辣条正在面临着消费者买不动、不愿买的尴尬情景。

其中,消费者买不动则是由于卫龙辣条的价格如芝麻开花一般节节攀升。从数据上来看,据公司财报披露,卫龙主营的调味面制品(辣条)、蔬菜制品及豆制品与其他产品在过去数年里都经历了大幅向上调价的过程,最新单价同2019年相比平均单价更是上涨了45%、24%和84%,而在2023年上半年中,调制面制品单价的涨幅达到了27%,也被人戏称跑赢了10%——20%增幅的LV热门包包。

数据来源:市界

图源:奇偶派

这样的提价,自然不会令消费者喜悦。

一向喜欢吃辣味零食的赵明表示,当他仍在校园之时,卫龙就是他最喜欢的产品,而几年前他刚刚参加工作,购买卫龙辣条也可以“肆意”选购,根本不用担心价格的问题,但现在的卫龙相同包装的产品加价不增量,性价比着实不高。一些新口味的辣条甚至都足够扮演“零食刺客”的角色了,确实让人难以承受。

而之所以卫龙要选择连续涨价,最核心的原因与卫龙销量的下滑有关。

财报显示,2022年,卫龙调味面制品所得收入由2021年的29.18亿元减少6.8%至27.19亿元,销量也从2021年的19.36万吨减少4.30万吨至15.06万吨。为了抵消相对高价带来的销量下滑影响,卫龙只得继续提价。

2022年1月至4月,卫龙就曾先后两次发布产品调价通知函。而过去的涨价,大抵也都是为了提高企业的盈利质量。

但这样通过提升单价来提高总收入的方法,却如饮鸩止渴一般,将卫龙公司拖入了价涨量缩的死亡螺旋。如果卫龙只是为了三年五年短期内财报数据的靓丽,那么大可维续这样的打法。但不要忘记,消费者们想要的只是一份安全、好吃、买得起的零食。

在性价比走低之外,卫龙越来越甜的口味也被人所诟病,甚至被人称为不辣的甜条,而那些因辣而来的客户,也在逐渐流失。

此时,看到商机的其他品牌,快速跟进,其中又以同为辣条之乡湖南平江出身麻辣王子最为典型。麻辣王子不同于卫龙的甜辣口味,坚守最初的麻辣风味,同时价格也十分亲民,狠狠地“收留”了一大批因性价比和口味而被卫龙劝退的消费者,并适时开启创意营销打法,成为新起的麻辣后起之秀。

在麻辣王子爆火后,卫龙自然不甘将自己的后院交给别人,选择了迅速跟进,并于2023年9月发布了全新子品牌——霸道熊猫,该品牌不再以甜辣为风格,而是更加偏向巴蜀风味,明摆着就是要与麻辣王子在真正的辣条赛道中决战。

但推出这样的子品牌,真的是一个明智之选吗?

从性价比的角度来看,卫龙精装大面筋辣条的单价就已经超过了猪肉的价格,而霸道熊猫的价格更是高得令人难以理解,36小包的组合装竟然要卖近32元,相当于每500克的价格高达27.7元,这样的“高端”辣条,又怎么能夺回那些因为高价而失去的消费者呢?

从品牌定位的角度来看,“麻辣”的“辣条”市场,实在是太小太小了,根本不值得卫龙专门推出一个品牌来针对,就像瓜子领域寡头洽洽,也不会因为金鸽在多味瓜子品类中的强势而推出子品牌。

从企业发展的角度来看,卫龙再推出三个五个辣条子品牌也没办法从根本上改变价格上涨销量下跌继续价格上涨销量下跌的窘境,而是应该在辣条的赛道之外,寻求更多的新增长、新增量。环顾卫龙的产品矩阵,除开辣条之外唯一能打的也只有魔芋爽这种单品了,但这款单品早已被市场各大品牌掌握,毫无护城河可言。

可以说,相比于一直在寻找但无果的洽洽而言,卫龙更可怕的是它似乎丝毫没有认识到辣条业务本身存在的瓶颈,反而还在场内和“小朋友”品牌们打得不可开交,而如果真正撞到了行业天花板,来不及转身的卫龙或许要付出更惨痛的代价。

3写在最后

洽洽与卫龙,两家在各自细分领域曾独领风骚的企业,在面对行业瓶颈和市场变化时,其挑战与困境为其他消费品企业敲响了警钟。

洽洽食品在瓜子主业增长乏力的压力下,尽管曾经通过每日坚果实现了短暂的高速增长,但随着市场饱和与成本上涨,第二增长曲线也开始显现出疲态。洽洽必须重新审视自身的供应链管理和产品创新能力,寻找新的业务突破点,或是在现有产品线上做出颠覆性的升级,以满足不断变化的市场需求和消费习惯。

另一边,卫龙作为辣条行业的龙头老大,也陷入了一个尴尬的价格与销量负循环中。过度依赖辣条单品提价策略导致消费者购买意愿下降,加之市场上竞争对手的崛起以及口味偏好变迁,使得卫龙面临前所未有的挑战。当下的卫龙急需回归产品本质,关注消费者的实际需求,同时“居安思危”,拓宽产品线,发掘更多潜在的增长点,避免将所有的鸡蛋放在一个篮子里。

两家企业的故事又一次提醒了我们,无论过去的成就多么辉煌,只有不断创新、适应市场环境并有效管理风险,才能在激烈的市场竞争中持续前行。

在未来的商业世界里,无论是洽洽还是卫龙,乃至更多同样面临转型挑战的企业,都需要勇敢地跳出舒适区,探索新的商业模式和产品创新路径,方能在瞬息万变的市场环境中永葆活力,实现可持续发展。

参考资料:

1.《卫龙到底在想些什么?!—— 霸道熊猫辣条的三大战略失误》,冷启动超级爆品策略;

2.《洽洽嗑不出新未来?》,DoNews;

3.《第三个十年,洽洽又站在了一道坎面前》,壹览商业;

4.《资本风云|“瓜子大王”洽洽,失控的原料成本》,创业最前线;

5.《瓜子难嗑坚果“难啃”,洽洽食品苦寻“第三曲线”》,新消费财研社;

6.《营收增速断崖式下滑,洽洽食品难“自洽”》,于见专栏;

7.《洽洽食品掉入品牌延伸陷阱》,产业科技;

8.《一年暴涨27%!越卖越贵的卫龙辣条,你早就吃不起了》,李砍柴。

本文由广告狂人作者: 新识研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们