爱上平替的年轻人,花钱更多了 | 2023消费报告

DT财经

DT财经 1年前

收藏 2

收藏 2

1

1

分享

分享

【摘要】:2023年轻人消费报告:我们总结了6个趋势

2023年,是“低价盛行”的一年:“9块9”风潮从咖啡卷到奶茶、各种折扣店流行、盒马“移山”、美团“拔河”、拼多多市值超过阿里……

2023年,也是人们“花钱如流水”的一年:各大旅游城市挤满了人人人人人人人、演唱会持续火爆,光是上半年,全国营业性演出票房同比增长673.5%。

在看似矛盾的对比下,我们好奇,年轻人的消费发生了什么变化?他们是更保守了还是更大方了?影响年轻人消费的要素是什么?

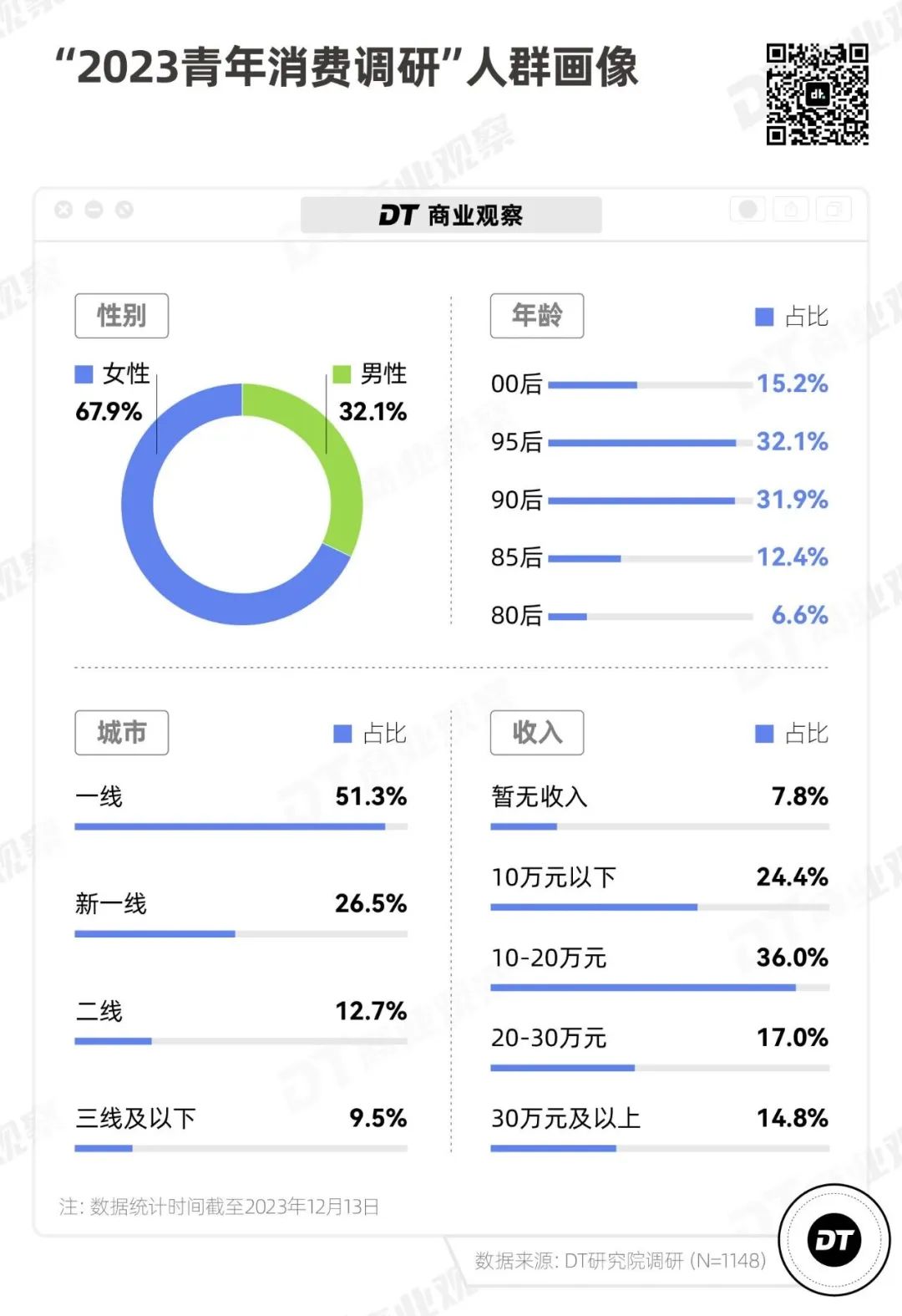

今年12月初,《DT商业观察》发布了一份《2023青年消费调研》,总共有1148受访者参加。其中近7成为女性、8成左右为90后、95后和00后,9成人来自一线、新一线及二线城市。

因此本次调研在一定程度上反映的是大城市、女性、年轻人的消费趋势。

01整体比去年花得更多,消费结构变了

1、3成人收入上升,近6成人比去年花得更多

从整体上来看,今年大概有3成人的年收入上升了,但近6成人都比去年花得更多了。

细分看不同年龄的群体,开支变化和收入变化基本挂钩。

年轻群体比去年赚得更多,花得也更多了:

00后和95后今年年收入和去年“差不多”甚至“收入上升”的比例均超过85%,“比去年支出更多”的比例也都分别接近7成。

80后、85后今年年收入上升比例较少,甚至各有接近4成人今年的年收入都下降了。对应的,在消费上选择“比去年支出更少”的比例,比其他年龄段更高。

值得注意的是,这是受访者自身情况的相对变化,并不意味着00后、95后的收入或支出的绝对值一定高于85后、80后。

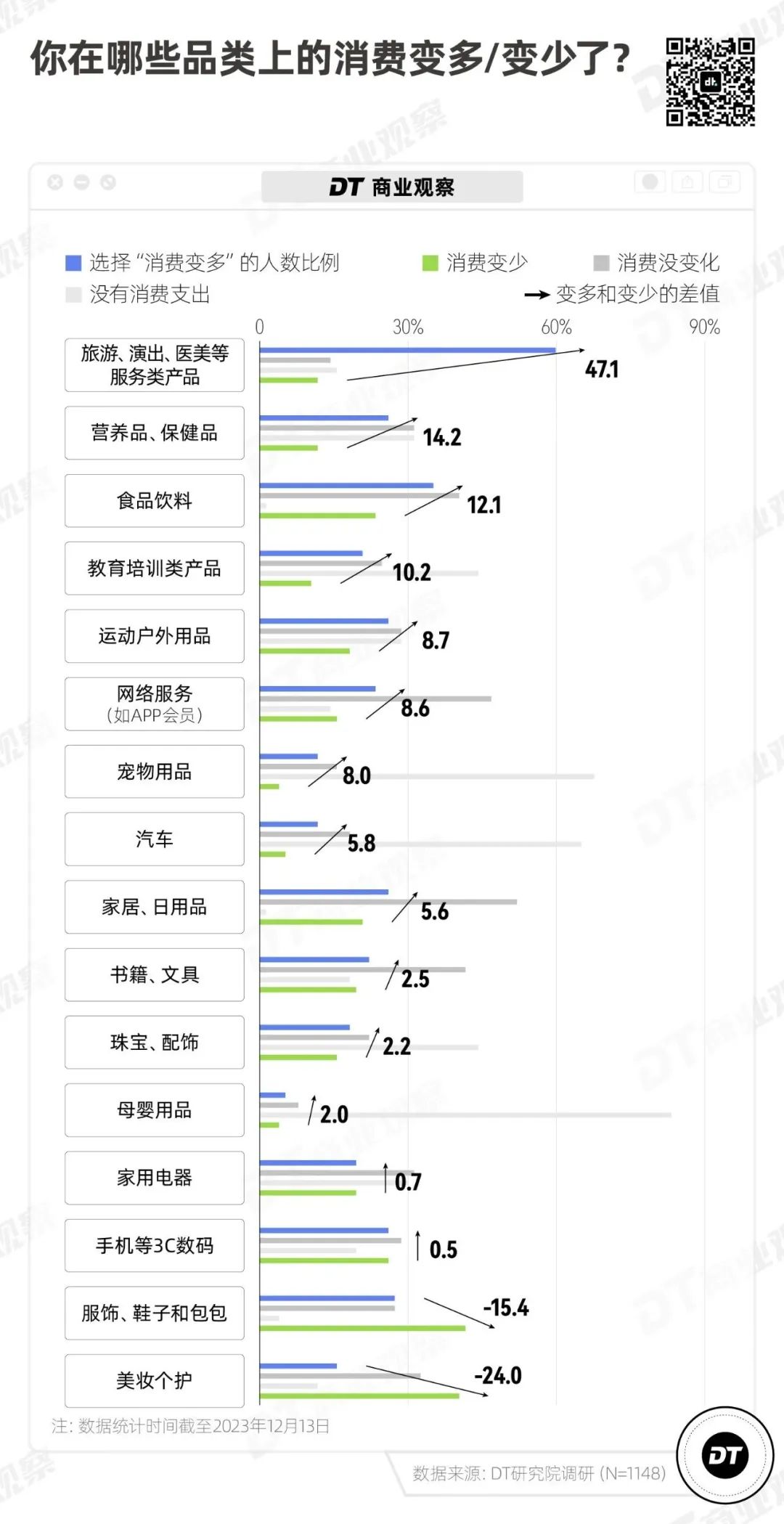

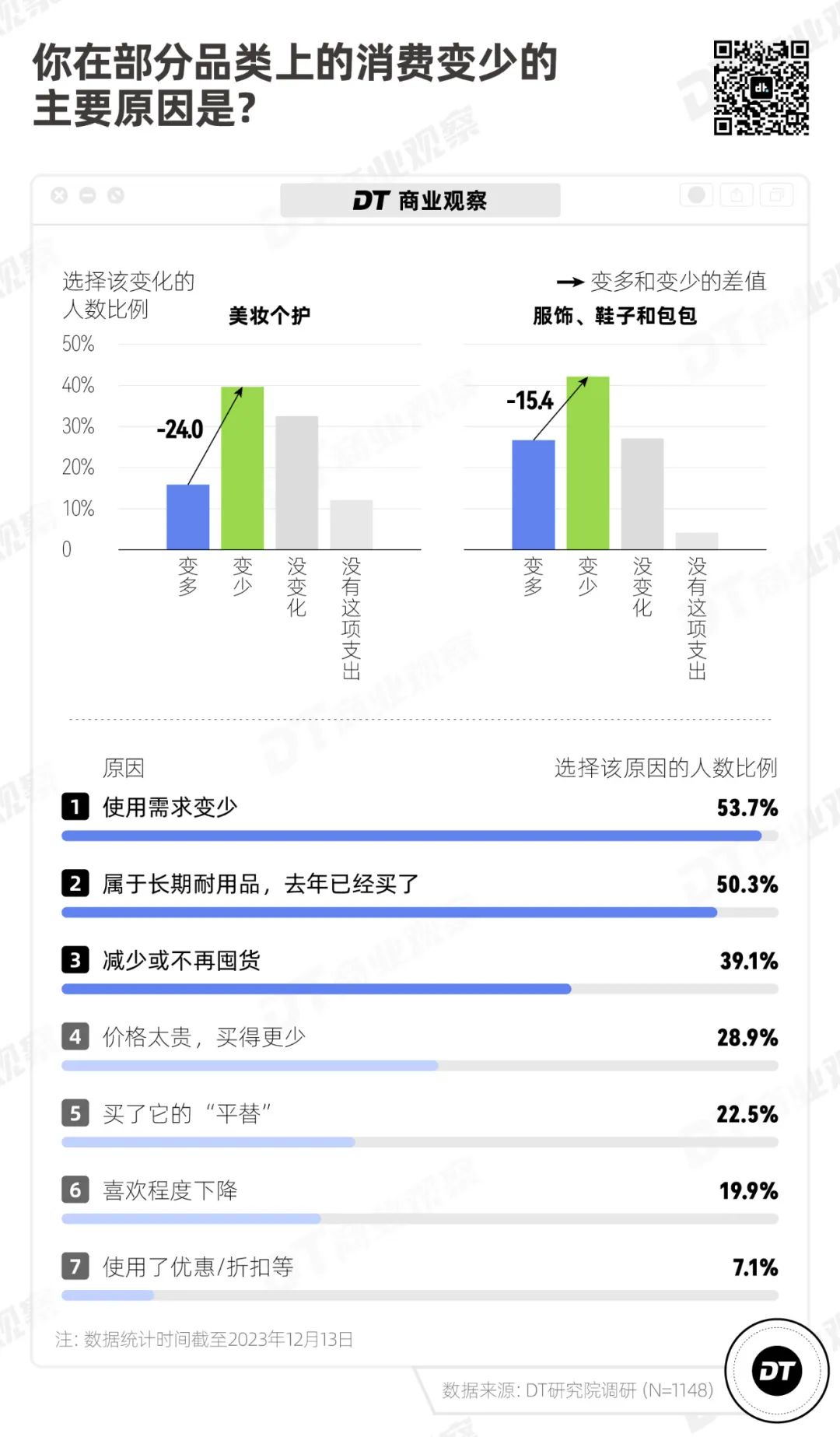

2、服务类产品消费变多,美妆服饰消费变少

人们到底是在哪些项目上多花钱了?

具体到消费品类,除了汽车之类的耐用品,家用电器、家居日用品、书籍文具上的消费开支变化不大。

在快消类商品上的消费则有所分化:美妆个护和服饰鞋子包包出现了明显下滑,食品饮料、运动户外用品则相对上升。

最明显的是,在旅游、演出、医美体验等服务类产品上,开支变多。

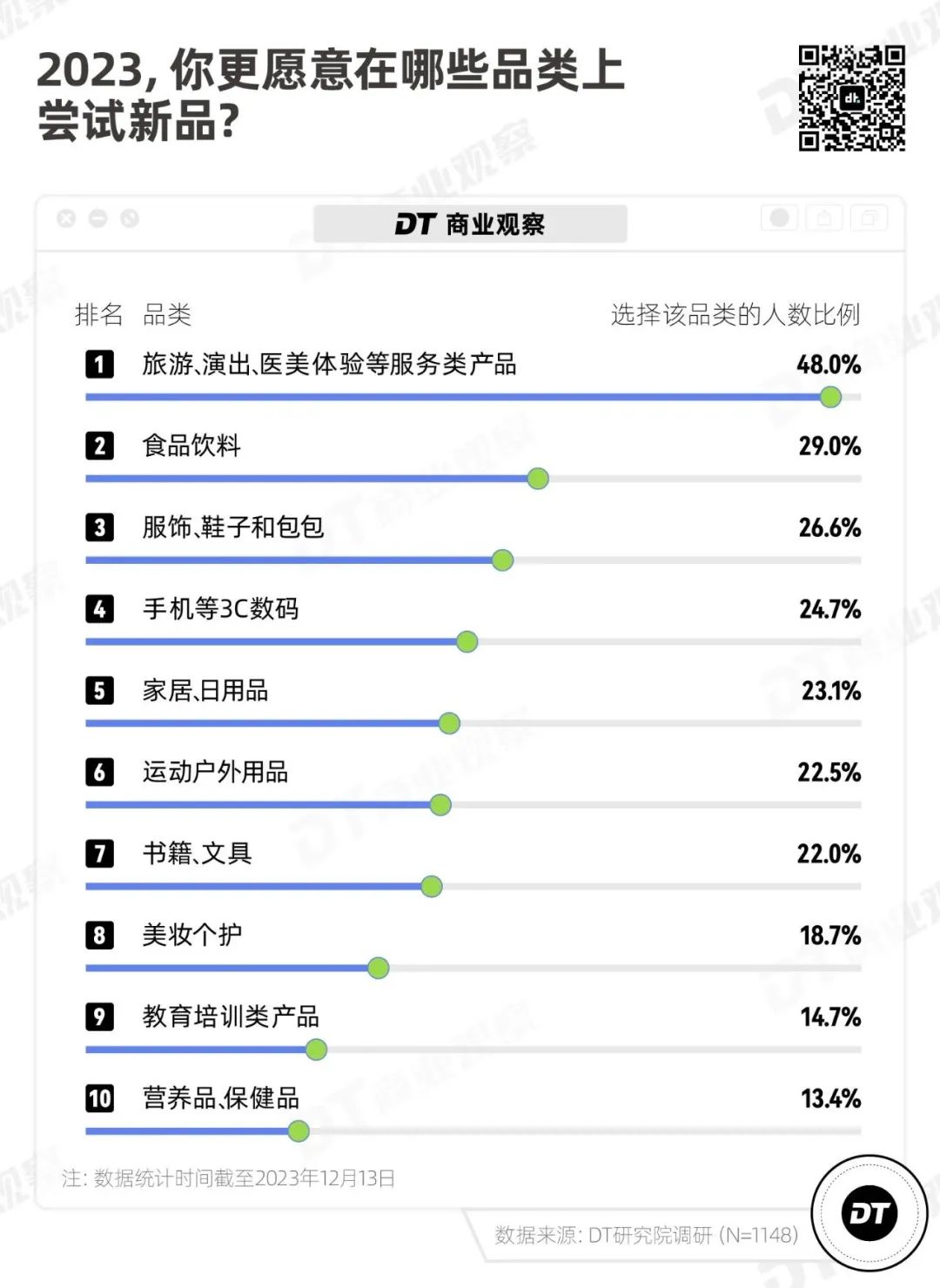

同样的消费结构变化也体现在新品消费上。

在人们乐意尝新的品类中:仍然是服务类产品排在第一,其次是食品饮料,再之后才是服饰、鞋子和包包,美妆个护只排第八。

而在《DT研究院》2021年的新品调研中,大家购买意愿最高的新品品类TOP5分别是:衣服(61.2%)、化妆品/护肤品(55.7%)、食品饮料(49.5%)、鞋(42.6%)和手机(41.3%)。

02一个新消费趋势:理性体验主义

消费结构的变化,源于消费观念的转变。

结合调研数据来看,我们将今年的消费大趋势概括为“理性体验主义”(2022年是理性实用主义):

“体验”指的是,如果一件商品/服务确实能带来更好的使用体验或者满足自己的情绪价值,贵一点也可以买。

譬如旅游时愿意多花点钱住更好的酒店,为使用体验更好的商品付溢价等。

理性则是指,他们看重性价比的同时兼顾质量和实际需求,经常通过多平台比价、寻找平替的方式,找到消费最优解。

以下,我们将围绕“体验”和“理性”两个关键词,结合数据做具体分析。

先说说“体验”。

1、近一半人为情绪价值多消费

在支出明显增多的项目上,除了“使用需求增多“这个原因,还有两个重要原因:这件商品/服务能够为自己提供情绪价值(49.3%)、自己在今年产生了新的爱好(41.6%)。

今年的流行趋势也能对应上这一点:从淄博烧烤到特种兵旅行,从户外潮、演唱会再到现在的东北出游……

它们与其他消费品的最大区别在于:人们从单纯地“购买-使用”,变成主动参与、沉浸其中的体验者。

相比之下,只有15.6%的人是因为“在质量/功能/颜值设计等方面升级”而消费变多,因为囤货或商品涨价的都不到10%。

总的来看,开支增加的主要原因,是在精神生活上有更多追求。这种追求在年初时,可能更多是出于对疫情三年的“报复性出游”,到了现在,已经逐渐转变成了一种及时行乐的日常疗愈。

2、愿意为“使用体验”花更多钱和尝新

年轻人仍然愿意为商品多花钱,前提是商品本身“值得”。

怎么判断商品是否值得?

从整体来看,“生活中急需”(70.0%)“质量”(69.9%)和“使用体验”(68.8%)分别排在前三,且基本持平。但00后、95后和90后都把“使用体验”放在了“质量”前面。

如果一项商品或服务能提供的体验更好,比如“护肤品的肤感和效果更好”“数码产品用起来更流畅”“酒店住得更舒服,让自己更开心”……那年轻人乐意支付溢价。

同样地,如果一件新品能给自己带来更好的使用体验,他们也愿意花钱尝鲜。

关键在于,“使用体验”的主角是自己的感受,而不是商品属性或别人的描述。

3、蹲直播间不如线下逛店

“体验主义”的另一个体现,在人们对消费渠道的偏好中。

调研数据显示,疫情后“重回线下”的热度还在持续。

虽然目前人们最常用的购物方式还是电商平台(96.4%),但有36.6%的人同时选择了“线下逛店”,高于直播间购物(21.3%)。

相似的问题我们在过去两年的消费调研中也问过,得到的数据也非常接近——2021年选择线下逛店购物的人群比例是36.2%,2022年是40.1%,今年则是36.6%,基本上维持在同一水平。

来自赢商网的另一组数据显示:自今年二季度起,购物中心客流已恢复至2019年水平,至三季度持续增长,同比2019年涨幅高达20.9%。

但一个有趣的发现是,商场和商家们发现,年轻人更热衷于逛商场汇集最多低价零售及小餐饮店的B1、B2层。

可以认为,人们仍然希望亲身“在场”,体验到和商品的连接,但未必会在商场消费高溢价的商品。

当然,年轻人追求体验感,也有理性消费的一面。

4、就算便宜,也不太想囤货了

2023年,人们明显减少开支的品类只有两个:一是美妆个护,选择“消费更多”的有15.8%,“消费更少”的有39.8%,二是“服饰、包包和鞋子”,选择“消费更多”的有26.7%,“消费更少”的有42.1%。

“花得更少”的原因,集中在“买得更少”这件事上:

使用需求变少、去年已经买了、减少或不再囤货分别位列“消费变少的原因”前三。

在问题“分享一个你印象深刻的平替产品或减少购买的商品”之下,不少受访者都提到:就算是大促搞活动,或者是有优惠真的很划算,也会考虑先把手上的用完.。

以化妆品为例,如果不是每天或经常化妆,消耗速度其实挺慢的,光是送的小样就能用很长一段时间。但化妆品都有保质期,即使以优惠的价格囤了货,实际上用不到或者因为过期扔掉,反而是捡了芝麻丢了西瓜,浪费了更多钱。

5、寻找平替,但前提是质量差不多

“买得更便宜”也是减少开支的原因之一,有22.5%的人是因为寻找了“平替”而节省了开支。

不过,我们留意到,在选择平替时,受访者频繁提到的词语是“质量差不过”“效果一样”"用起来没差”。比如:

“从国外某知名户外品牌平替更换为国内代工厂小品牌,质量差别不大,满足日常使用需求,价格相差近1千元。”

“各种日用品,都在pdd买了,平均下来能便宜很多但用起来没差。”

“手机原来两年一换,现在预计4-5年。汽车原来5-6年一换,现在预计10年。这些耐用品拉长更换周期其实并不影响实际使用体验。”

换言之,人们即使降低预算,也很在意产品本身是否好用。至于牌子本身是不是大牌,已经没那么重要了。

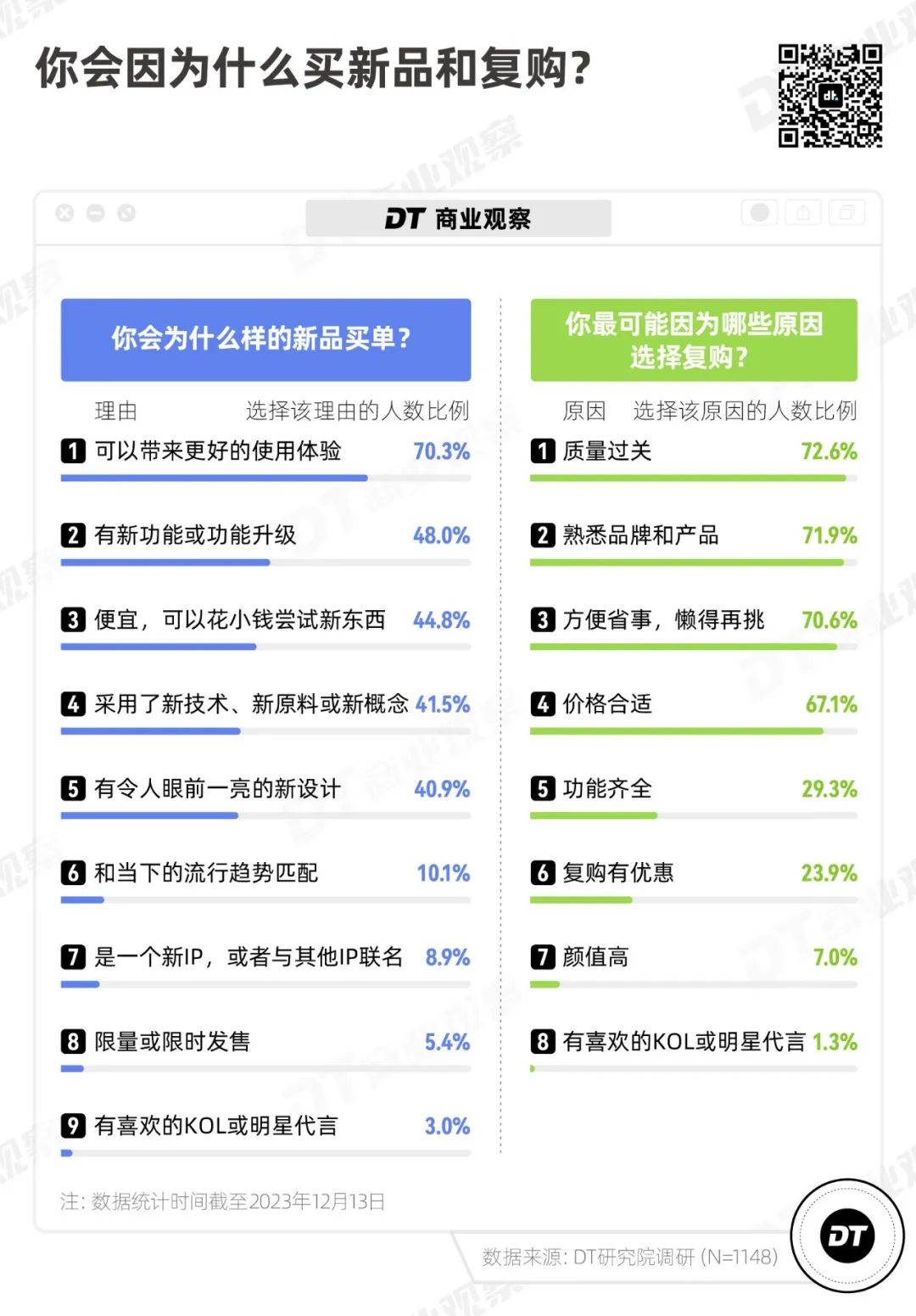

调研数据也显示,KOL推荐、明星代言和“大品牌”“新概念”,已经无法打动年轻人支付溢价了。而在“你会因为什么原因选择复购”问题下,“质量过关”被排在了第一位。

这一点在《DT商业观察》此前的联名报告里也有体现,年轻人购买联名产品的两大主要原因分别是:

①基于自己的爱好:喜欢联名的IP;

②产品本身OK:好吃、好玩或好用。

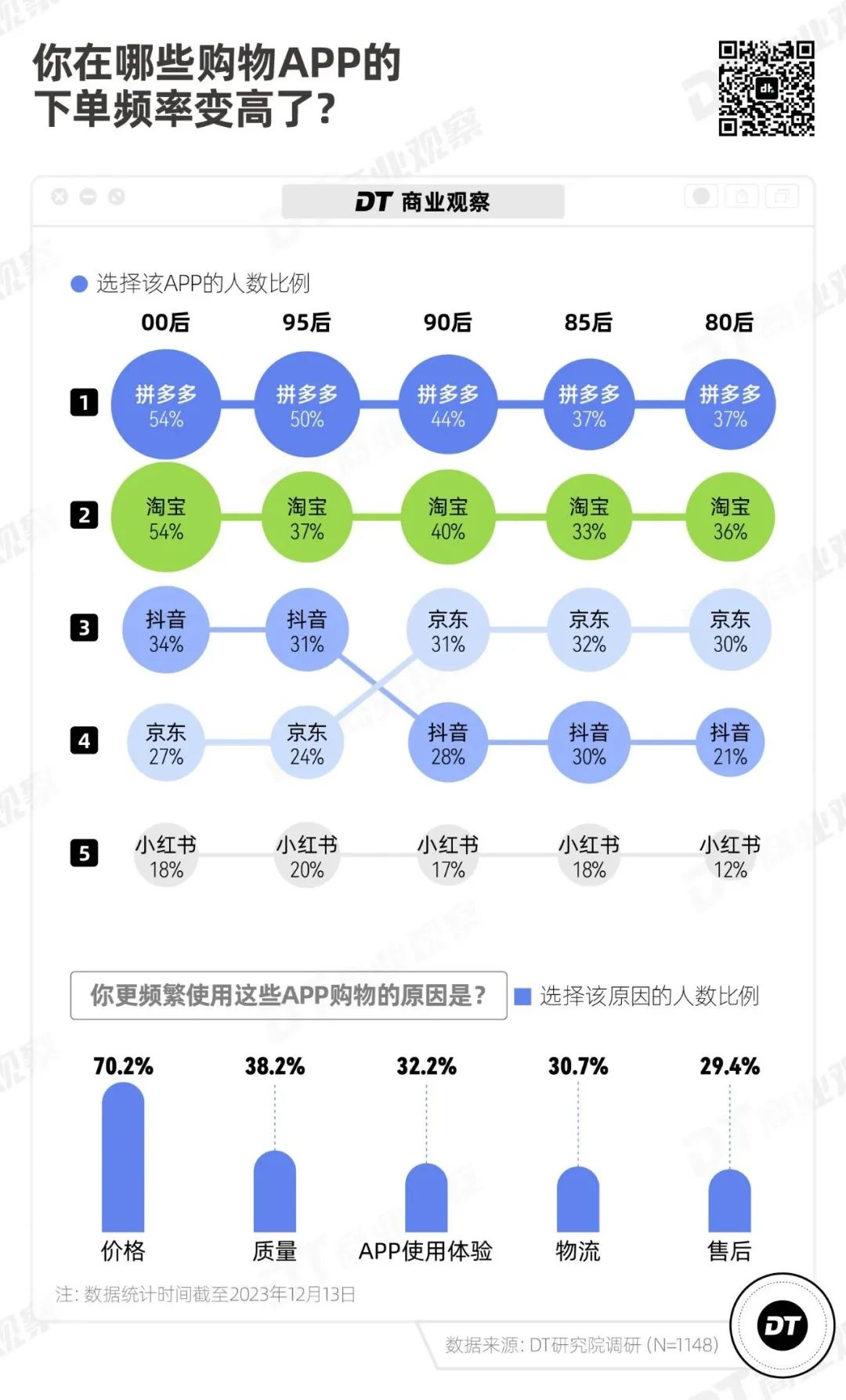

6、45.8%的人更频繁使用拼多多

调研数据显示,2023年消费者更频繁使用的购物软件TOP5为:拼多多(45.8%)、淘宝(40.3%)、抖音(29.9%)、京东(28.1%)和小红书(17.5%)。

淘宝和京东自不用多说,属于传统的头部电商平台。在今年,他们也都在“低价潮”中,开启了“全网最低价”大战。

崛起最猛的,还是拼多多。

在公司层面,拼多多市值一度超过阿里;在消费者层面,拼多多在80后到00后全年龄段中,都排在了“下单频率更高的APP”的第一位,且在00后(54%)和95后(50%)当中最为明显。

除了价格优势,不少年轻人还青睐拼多多的售后服务:秒退款,甚至有过“退款不退货”的服务。

另外,抖音在调研中的总排名已经超过了京东,原本是社交内容平台的小红书在今年发力电商后,也让一部分人培养了新的购物习惯。

价格和质量因素之外,人们在电商平台上的消费变化也和APP的使用体验有关。短视频或直播的形式,比传统货架电商带来的购物体验更丰富。消费者很容易一边浏览一边被种草,一边刷视频一边下单。

03写在最后

总结一下本次调研的核心消费趋势提炼:理性体验主义。

“体验”主要体现在:

消费项目上,更多的旅游、看演出开支;

商品要素上,愿意为更好的“使用体验”支付溢价或尝试新品;

消费渠道上,通过线下逛店的方式消费,在意购物APP的使用体验;

“理性”主要体现在:

消费习惯上,减少囤货、找平替;

商品要素上,不吃KOL推荐、明星代言那一套;

消费渠道上,考虑价格因素,更多使用拼多多。

2022年,《DT商业观察》将年度消费趋势概括为“理性实用主义”,它的核心含义不是节俭或抠门,而是拒绝多余和浪费,建立自我对物的准则。

而今年,我们认为消费者延续了理性的那部分,但在“实用”层面上,把情绪价值、精神体验的权重加大了。

如果说理性主义是让物品回归到本身的使用价值,“体验”则是让消费这件事,又回归到了自我感受上。

本文由广告狂人作者: DT财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们