现制茶饮迈入寡头时代,“慢茶饮”或成新趋势!

社区营销研究院

社区营销研究院 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:为何现制茶饮会“逆势上涨”?

2023年不知什么时候吹起了一股“性价比”风。

在手机行业,realme与一加率先掀起价格战,引得红米与努比亚相继降价促销;在汽车行业,比亚迪发布宋plus也掀起了价格战,逼得一众合资车纷纷降价营销;而在电商领域,近期京东也开启了自己的“百亿补贴”,剑指拼多多,似乎性价比才是2023年的主旋律。

但是在失去热度与声量的现制茶饮赛道却在经历一场“涨价潮”,中信建投证券的数据显示,尽管2022年中国现制茶饮市场人均消费15-20元的中高端市场下滑明显,同比减少了12.1%,但即便受疫情影响行业增速有所放缓,但25元以上的高端现制茶饮仅减少0.9%,并且仍有不少企业给予涨价。

为何现制茶饮会“逆势上涨”?未来现制茶饮又将朝着怎样的方向发展?

01. 为什么现制茶饮可以涨价?

最核心的原因在于现制茶饮赛道仍处于上升阶段,具有价格上升空间。

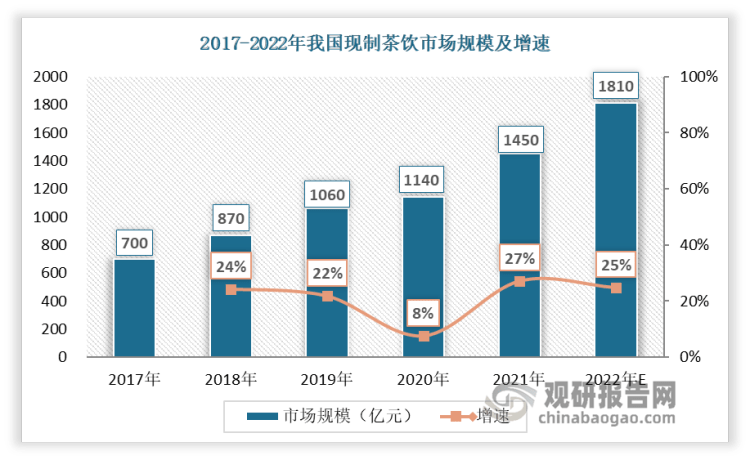

现制茶饮行业近5-10年取得快速发展,虽然疫情下行业规模增速有所放缓,但仍保持稳健的增长势头。现制茶饮的门店品类也主要以茶饮为主,市场潜在空间和认同度较高。

来源:中国现制茶饮行业发展趋势分析与未来投资预测报告(2022-2029年)

首先现制茶饮赛道的市场教育程度预计仍在上升阶段,配合行业准则的逐步规范以及优质食材选取、数字化工艺、创新能力等提升,预计有望将奶茶市场更多引导趋向健康、优质原材料、创新能力强、出品标准稳定的方向,有助于产生更强的品牌价值和效应。总体看来,现制茶饮赛道空间广,市场仍处教育阶段;

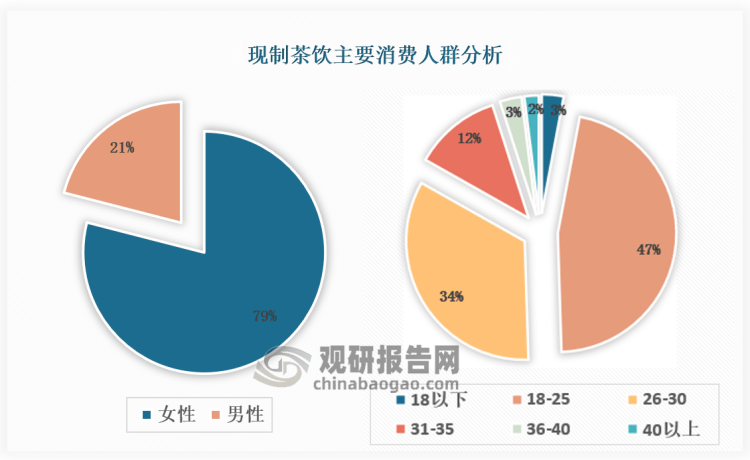

其次,现制茶饮接受度较高。从2021年对比2018 年各类饮品的饮用频率变化看,现制茶饮增速较突出,其次鲜榨果汁和现制咖啡增速也较快,RTD类增速相对偏慢。疫情下,现制茶饮仍然呈现逐步教育市场,以及提升消费渗透客群复购率的趋势,消费频率提升也给予了其价格上升的空间;

来源:中国现制茶饮行业发展趋势分析与未来投资预测报告(2022-2029年)

最后,行业进入了更精细化的竞争阶段,行业开始比拼运营能力、供应链能力、品牌营销能力、数字化能力等等。

根据对现制茶饮尤其是奶茶赛道的观察和研究,中信建投认为奶茶行业目前to C端的强心智认知还是暂需要建立在高频的产品和模式迭代上,而该模式的核心竞争力又在于供应链的灵活响应程度和控制能力、研发团队能力、赛道认知和创新能力上。

因为高频产品迭代实际意味着仅保留几款核心SKU,其他SKU在原料和组合上不断尝试,多数SKU或原料存在时间不长甚至为季节性产品,这对前端供应链要求很高,而更为基础的是研发团队对口味适配性、原料营养和健康性等环节的落实。

同时,高频创新也存在一定的风险,对于龙头奶茶品牌,创新需要符合一定比例消费者的需求和审美,因为小众原材料和新产品也可能发生市场反馈不佳的情况,而单品创新失败的次数增多就可能会影响整体品牌认知。

来源:中国现制茶饮行业发展趋势分析与未来投资预测报告(2022-2029年)

故而公司对行业发展趋势和赛道的认知要求很高,且需要保持认知的高频迭代,对于商业模式和运营能力的稳定性要求较高。由于在新时代下竞争的多层次导致企业成本增加,故部分现制茶饮企业选择涨价。

其实最核心的原因还是在于当前中国大的市场环境仍整体处于消费升级阶段,人们对个性化、品牌化、品质化的产品需求在提升,价格反而成为了次要考虑点。

所以从冲泡茶包到避风塘等低端奶茶,再到coco等现制茶饮,最后到霸王茶姬、奈雪的茶等个性化现制茶饮,消费者一直是在消费升级的,而消费升级最直接的表现便是价格上移。

02. 未来现制茶饮又将朝着怎样的方向发展?

从行业竞争格局来看,预计现制茶饮行业的赛道格局随着对市场的逐步教育将迎来改善,整体发展方向趋向于健康化、产业链协同化、创新迭代丰富化、会员价值提升、品牌效应凸显等特征。

行业潜在空间及增速仍然充足,巨头通过教育高线城市并逐步培育品牌文化和健康理念形成认知优势和粘性,并利用该品牌优势重点布局和快速拓展下沉市场,行业的品牌价格带的区分或一定程度上趋于模糊,企业本身的赋能能力、产业链协同能力、赛道认知能力、资金及运营效率等更突出。

若假设奶茶赛道整体可承载多个核心品牌,则头部品牌竞争当前仍然存在不确定性,且面临长尾市场的竞争。

但高端化和极致性价比两种打法的代表企业仍然将在各自赛道具有较强的领先优势,高端化龙头可充分将品牌效应与品质化和差异化定位相结合取得产品和服务溢价,且与其利用品牌优势和灵活高效的店型在下沉市场布局并不冲突。

而性价比龙头通过产业链协同和模式优势获取最优成本,在下沉市场亦具备突出竞争力。

来源:中国现制茶饮行业发展趋势分析与未来投资预测报告(2022-2029年)

疫情下的几年对于消费企业整体竞争思路和方式也有明显推动和影响,现金流和单店盈利能力、拓展的合理节奏控制以及BD选址的重要性、存量市场下私域运营的重要性等开始凸显。

2021-2022年,一级市场现制茶饮投融资从高峰到有所降温,预计也与疫情有一定关系,但预计未来1-2年,现制茶饮龙头或存在一定的集中度提升逻辑,综合能力较强的龙头预计将明显受益环境整体波动带来的影响,生存发展和迭代能力都明显更强。

而从品类上来看,现制茶饮将在优化现有消费场景下的产品外,还将探寻更多新场景下的消费品类。根据红餐大数据预测,现制茶饮将在两方面发生突变:

其一,爆款黄金周期或缩至更短。

茶饮赛道内曾经有一种说法:每5年会有一个颠覆性的爆款产品出现。从奠定新茶饮地位的芝士奶盖茶到当下流行的水果茶再到柠檬茶,这些产品都经历了大致5年的爆款黄金期,其后逐渐走向平稳发展期。

在市场竞争激烈,新品层出不穷的当下,爆品的黄金发展周期缩至更短,比如柠檬茶崛起于2021年,在2022年也出现了小火花,但如今已经步入了平稳发展期,黄金发展期被缩短了。2023年,茶饮市场亟需下一款颠覆性的爆款产品!

其二,"慢茶饮"或打开市场新蓝海。

茶饮品类一向讲究即点即取,具有快捷、便利的特性。而随着围炉煮茶、新中式茶馆的兴起,"慢茶饮"也在慢慢为更多消费者所了解,"慢茶饮"有望在未来进一步发展。

"慢茶饮"之慢在于煮茶品茗的仪式感,也在于茶室中的社交体验。比如,新中式茶馆则强调纯茶体验,主推现煮茶饮和茶点,配以新中式的美学风格,为消费者提供仪式感十足的消费体验,赋予品类年轻化的形象。

同时,新中式茶馆也对不同的消费场景作出了探索,如tea 'stone瞄准年轻人下午茶的社交场景,构建了可供观赏打卡的空间体验和茶饮煮制体验;隐溪茶馆则以包间的形式提供高质量的私密空间,主要针对有商务洽谈需求的消费人群。

总的来说,随着现制茶饮迈入寡头时代,在行业竞争激烈化情况下,龙头更偏向平台化和赋能化定位,未来竞争一定不仅仅局限于具体价格带,而是由核心竞争力依托产品高频迭代、供应链灵活性、研发创新能力,逐步沉淀到品牌文化和品牌价值上。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们