市场渗透率仅有0.21%,为何中国人不爱植发?

社区营销研究院

社区营销研究院 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:究竟有哪些因素阻挡了有植发意愿的潜在消费者?

当中国人脱发严重时,有多少人会选择植发?

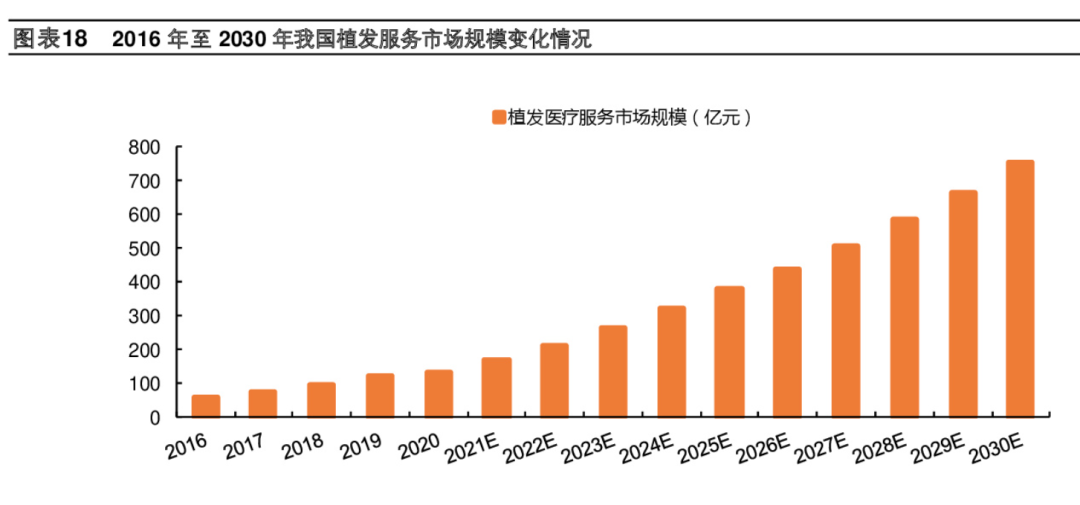

国家卫健委调查数据显示,2020年我国的脱发人口约为 2.5亿人,其中男性 1.63亿,女性 0.87亿,但是当年进行植发手术的只有 51.6 万例。据此测算,中国植发市场的渗透率仅有0.21%。

不仅如此,出于外界压力加重、作息及饮食不规律等因素,中国人的脱发问题变得更严峻,更年轻化。

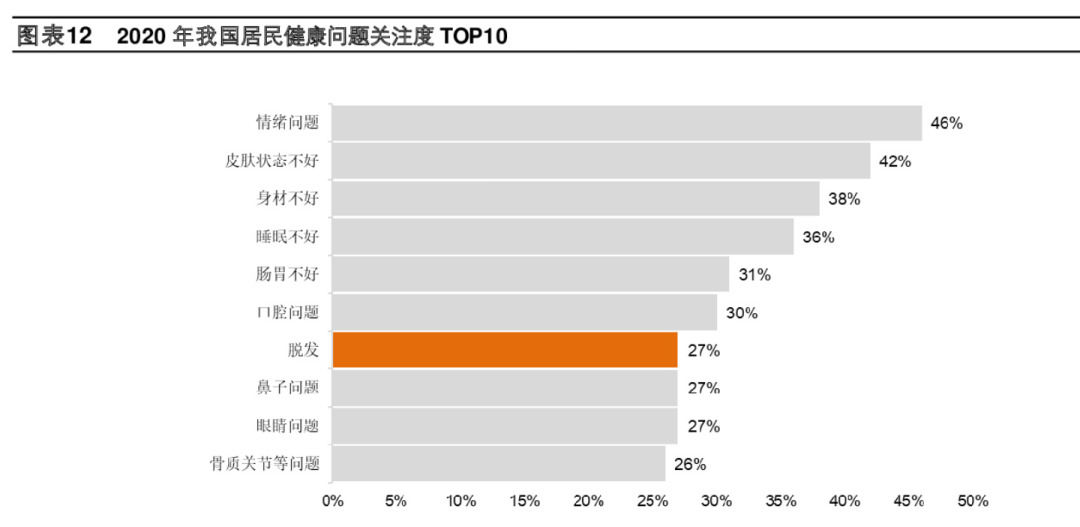

据2019年中国健康促进与教育协会公布的《中国脱发人群调查》,平均每6个人就有1个脱发,目前国内脱发人群比上一代脱发年龄提前了20年,最受脱发困扰的是95后、00后人群比例分别达到了32%、31%。

当出现脱发问题,多数人最先想到的还是调整饮食、作息。但当问题变得棘手,额角与头顶的头发都变得稀疏时,消费者可能便会寻求更专业的渠道,例如在大麦植发,其提供的固发及养发服务就涵盖了三类:头皮养护(痒、炎、屑、油)、毛发养护(细、软、枯、黄)以及术后养护。

当上述手段都未能妥善解决脱发问题时,消费者也不一定选择植发。戴头套、剃光瓢、戴帽子……诸如此类的手段往往变成脱发者的新审美。

综上可见,由于脱发问题可以防患于未然,以及治疗毛发/提高毛发颜值的替代性手段太多,植发并非是脱发人群的必选消费。但我们更关心的是,究竟有哪些因素阻挡了有植发意愿的潜在消费者?

来源:平安证券

一、放眼全球,中国人最爱植发?

中国仅0.21%的市场渗透率就已处于全球领先水平。

和众多消费市场不同,中国的植发市场虽然发展更晚,但市场渗透率、市场发达程度都要比海外市场高得多。最新数据显示,2019年美国/加拿大/澳大利亚/欧洲/亚洲的手术渗透率分别达0.123%/0.066%/0.054%/0.035%/0.020%,在亚洲,日本渗透率仅有0.04%。

究竟是什么原因让中国的植发市场较海外更发达?

首先,从植发需求的角度看,开篇提到的那些预防、替代性选项放在海外也同样适用。而且,白种人其实脱发更普遍,但是由于头型特点和社会审美,脱发对欧美人的美观影响有限,光头甚至更有男性魅力。

其次,从植发供给的角度看,植发价格偏高、植发效率偏低、植发行业缺失行业监管共同导致海外植发市场处于较低渗透率水平。

来源:平安证券

植发价格方面,发达经济体的平均植发价格达到了8000-25000美元;在美国,植发价格(1.36万美元)>其他手术类(4000-6000美元)>非手术项目(2000美元内)。

植发效率方面,目前主流的植发技术分FUT/FUE(毛囊单位提取/毛囊单位移植),FUT适合欧美人发质,FUE需要多位医护配合的同时拉高了人力成本,而FUE/FUT普遍就诊周期偏长。

行业监管方面,即使是英美这种较为发达的经济体,仍然缺失对植发行业的有力约束,这让植发渠道非常分散,大量个体经营的植发/医美机构更为主流。

例如,就美国市场而言,即使其植发市场体量超10亿美元,但有植发部门的医美机构连锁化率仅不到15%,而专营植发的机构竞争壁垒比医美机构更低(不需要为设备投入太高昂的费用+医生只需有执业医生资格),市占率排名靠前的Bosley与MHR合并后市占率仅有4%。

与海外植发市场相比,尽管国内也存在监管缺失、植发渠道分散、植发价格过高、植发周期偏长等问题,但总体而言,由于植发技术本身并没有太高的门槛,国内的植发产品和服务可以在人力成本上更“卷”、也更有性价比,而且中国人有更强的毛发审美意识,这共同促成了一个更为发达的植发市场。

来源: 平安证券

二、在中国植一头好发,有多难?

海外植发市场的问题,中国一样都不会少。

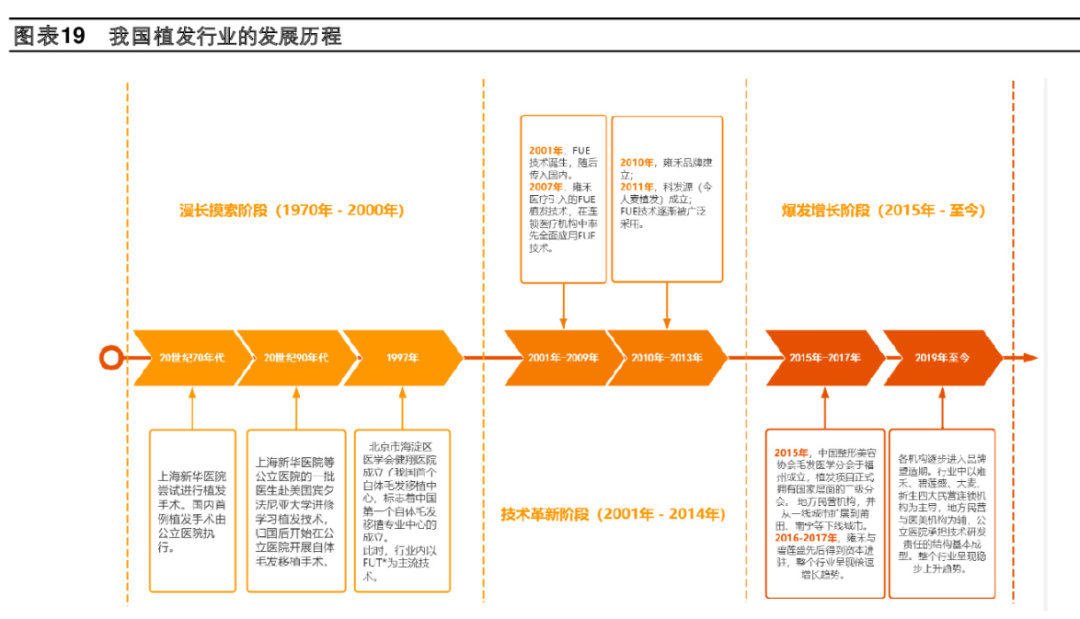

在行业监管方面,目前植发行业更依赖行业自治和机构自觉。国家层面最新出台的文件,即2021年八部委出台的《打击非法医疗美容服务专项整治工作方案》针对医美而非植发;2021年“第五届中国毛发移植大会”发布行业首个团体标准《毛发移植规范》;2022年,植发行业第一龙头机构雍禾医疗发布了《植发医生分级诊疗体系白皮书》,为其植发医生的资质等级设定了考核指标。

行业监管的缺失,会让植发行业准入门槛偏低,尽管植发技术本身没有太高壁垒,但即使针对同样一例出现发际线后移几厘米的患者,差异化的地域市场、打着不同牌子的机构、不同资质的植发医生会带来完全不一样的植发报价和植发效果。

在植发渠道方面,市场集中度分散,大量弱而小的植发机构仍然是绝大多数的市场参与者。国内目前有四大类型提供植发产品服务的机构,截至2020年,他们各自的市场份额分别为公立医院(14.8%)、民营医美机构植发科室(15.7%)、民营非连锁植发机构(45.6%)、民营连锁植发机构(24%)。

以上四类渠道有着各自的局限:公立医院不能为自身业务营销打广告;民营医美机构植发科室可以与自身的轻医美客户协同,但复制性偏弱;民营非连锁植发机构由于单体经营,获客成本偏高。

看似能吃到最多市场增长红利的民营连锁植发机构,也并非没有忧虑。2020年,雍禾(10.5%)、大麦(5.3%)、新生(4.5%)、碧莲盛(3.6%)是目前在植发市场份额更领先的机构,但他们面临的挑战更全面、更能反映这个行业的根本属性:品牌知名度刚刚打开、获客费用高企、毛利高但净利微薄、植发人群很难复购、在植发之外起到第二增长曲线的毛发养固业务还刚刚起步……

以雍禾植发为例,其招股书显示2018-2021上半年植发医疗+医疗养固业务的整体毛利率均达到了70%以上,其中植发医疗业务贡献营收一直占据7成以上;与此同时,雍禾植发为获取新客而花费的营销及推广费用也从2018年的3.28亿元上涨至2020年的5.08亿元,而2021年光是上半年这项费用就超出了2018年全年水平(3.89亿元)。

来源: 平安证券

试想,绝大多数人一辈子只有一次植发的机会,如果是由于监管缺失使得大量弱而小的机构给整个行业带来较差的口碑和信誉,会有多少有植发意愿的消费者被朋友的劝阻、网络的避坑帖直接劝退。而这会更为加剧植发行业的获客焦虑,会有更多的植发广告不经意闯入消费者的视线。

即使这些广告成功说服了消费者前来机构面诊,植发行业难获客的最后一座大山——居高不下的决策成本:一是费用高,二是信息不透明,又摆在了面前。

在植发价格方面,即使只针对发际线后移几厘米的患者做植发,同时按业内较低收费标准以及目前更为主流的FUE技术计算,植发价格就可以达到2-4万,这已经高过一般的医美项目定价。

在信息不透明方面,植发业务本身存在大量消费者难以自我对照的术语:植发面积、植发密度、毛囊数量……更别说不同区域市场、不同机构、不同医生给出不同标准的报价。

三、植发行业的未来:如何拨开云雾见曙光

实力强的连锁植发机构乃至植发行业仍然有做大做强的可能。

正如开篇所言,脱发严峻化、年轻化本身会提高未来消费者对植发诉求的可能。与此同时,与一般的医美项目相比,植发的sku偏少,功能性更为明确,所以这样一个市场的集中度会更高,品牌壁垒会更高。同时,植发需要术后进行长期的跟踪,更大知名度的品牌往往也能保证更强的履约稳定性。

那么,决定品牌壁垒的核心要素是什么?机构规模、机构拥有的医生数量和经验、机构积累的成功案例数,都是消费者决策的关键指标,雍禾、大麦等头部玩家早已为此展开激烈的角逐。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们