线下广告的「命运拐点」

甲方财经

甲方财经 5年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:2020年原本应该是中国线下广告市场复苏之年,艾瑞等多家咨询公司都曾给出不同的增长预期,但疫情的突然降临,给2020年中国线下广告市场的增长蒙上了阴影。

如果站在5个月的时间维度看,线下广告应该是疫情期间最惨的赛道之一;如果将这个时间维度拉长到5年,线下广告正站在一个命运拐点。

这场疫情给中国经济按下了“暂停键”,但随着压抑许久的消费需求得到爆发,线下广告重回正常已是必然,尤其是下半年,必将迎来报复性增长。

更更更重要的是,这次疫情将重构线下广告,让行业朝着OMOMO的方向加速演进,数据化、AI化、千人千面等提上了快车道。

关于这次“黑天鹅”机会,花哥的思考逻辑如下。

01

疫情冲击下首先保证要活着

各家止损方式略有不同

2019年受经济下行的影响,广告行业原本就不景气,如今又加上疫情影响,更是苦不堪言。尤其是线下广告,大量线下的广告价值降低,转化的效果不及预期、广告主流失......

互联网生意的本质就是流量,有了流量,广告才有价值。为了阻止疫情的传播,全国各地实行严格的限行措施。不同于线上的广告,户外广告依赖的商场、地铁、电影院、餐厅、写字楼等场景变得空无一人,人流呈断崖式下降。

线下如果没有了人流,户外广告的资源价值趋于为零,广告主减少投放也是情理之中。

此外,户外广告投放的常客也受损严重。以OTA领域龙头的携程为例,携程预计,2020年第一季度,净营收将同比下降45%至50%。若不计股权报酬费用,2020年第1季度运营亏损为17.5亿到18.5亿元。

受到疫情的冲击,零售、快消、餐饮、影视、旅游等行业突然陷入停滞状态,相应的投放预算也会缩减甚至为零,这样也直接影响到线下广告企业的收入。

“黑天鹅”事件让人措手不及,原本线下企业的客户,纷纷转到线上进行投放,更是雪上加霜。对线下广告企业来说,能够活着便是唯一目标。但如何活着,又是企业的一道难题。

在此背景下,户外广告媒体既要巧借外力(联合知名品牌,借势抗疫宣传),也要勤修内功(强化技术储备和服务水平)。这里以一些头部公司为例,在疫情之下,头部玩家应对的措施,或许能给行业提供一些参考。

△ 分众自救 江南春化身李佳琦

从2月16日开始,分众传媒董事长江南春就变身“创投圈的李佳琦”,开始了一场又一场的直播,从正和岛、36氪、创业黑马、商界识堂等各个toB平台汲取流量,攻坚潜在客户的消费心智,当然转化效果并不及时。

△ 新潮自救 营销一千自损八百

2月21日,新潮传媒决定,捐出100亿刊例价广告资源,赠送给此次疫情期间的爱心企业。每个企业的广告赠送金额与企业此次疫情的爱心捐款金额相当(捐多少,送多少,最高不超过刊例价5000万元)。这是一次高明的疫情公关,也是一起向大型企业客户抛送橄榄枝的自救行动,但是行业普遍认为,新潮此举可能让其错失其赖以发家的小企业客户基本盘,需谨防客户与市场双失的尴尬局面。

△ 白马自救 寻找潜在投资者

1月24日,白马户外媒体(00100.HK)发布公告,公司谨此向公司股东及潜在投资者提供最新情况,Clear ,Channel Outdoor Holdings,Inc.对其于公司约50.91%的持股的战略性审阅持续进行,惟CCOH已开始与一名潜在买家初步进行商讨。目前CCOH尚未作出任何决定,亦无与任何人士就实行潜在交易订立任何明确协议。

△ 雅仕维自救 引入蚂蚁金服

11月20日,雅仕维发布公告称,公司拟向蚂蚁金服发行合共3567.57万股,认购价为每股4.10港元,较11月20日收市价4.7港元折让约12.77%。所得款项净额约为1.43亿港元。公司指出,所得款项将用作一般营运资金及旗下中国及新加坡项目之资金。并且公司现正考虑可能将集团在东南亚、香港和澳门的业务分拆及于一间认可证券交易所独立上市。

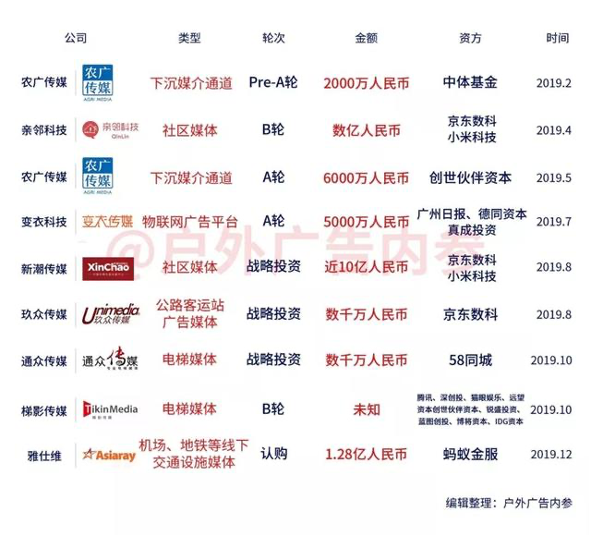

另外,所幸各家线下广告公司在2019年普遍拿到融资,账面现金相对安全。

02

等待疫情拐点

消费类报复性投放是机会

随着国内疫情被逐渐控制,人们的工作生活也将恢复正常,线下广告回暖也成必然。

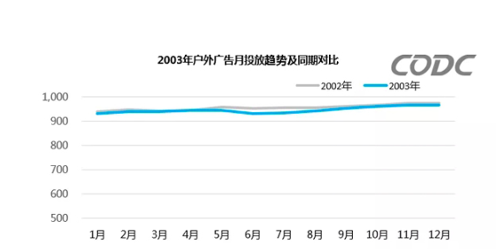

据CODC数据显示,2003年户外广告投放的低点出现在6月,并随着非典疫情的结束(2003年7月基本结束),户外广告投放呈现回升之势。

疫情爆发正处于春节期间,原本线下消费的高峰瞬间将至冰点,叠加经济下行的压力,疫情期间里对户外广告的负面影响很深。

如今中国的疫情已经被有效防控,国内疫情的持续时间有望短于非典(2002年11月—2003年7月),各行各业都在积极复工生产,线下人流也将回归正常。相信从第二季度开始,各行业的广告投放也有望回升,特别是遭受较大冲击的餐饮、旅游、电影等行业,户外广告也必将迎来新一轮增长。

经历过2003年非典的分众传媒创始人江南春也预测,这次疫情过后,大部分头部企业和头部品牌不仅不会踩刹车,而且会踩油门。

如今解禁只是时间问题,线下行业将会迎来正常,户外广告投放也会反弹。花哥认为,在疫情过后,消费需求将按照“回暖——爆发——正常”的恢复路径。

A 回暖期

即使疫情拐点出现,社会仍然是需要一个恢复期。受到疫情“尾巴”的影响,消费者在线下消费需求相比疫情期间要高涨不少,人流回升但并没有恢复到往日的水平。对于广告主来说,此时是投放户外广告的信号,但投放的规模并不是很大,只是试探性投放。

B 爆发期

要知道疫情并没有把人们消费需求消灭,而是将需求短期的压制了。

当疫情的影响完全消失,复工、开学都走向正常。由于受到疫情长期的压制,此时的消费需求将会在一段时间持续高涨,一轮“报复性消费”将会出现。虽然疫情期间消费者收入会有所减少,但短期消费的信心不会降低。

人流再次回归到正常水平甚至高于正常,以快消品、食品为首的线下消费,将会得到爆发式发展,户外广告的投放也随之迎来一波高潮。

花哥也采访过身边的朋友,大多数人会在疫情结束后的一周到一个月内,恢复线下消费,主要以聚餐、逛街、旅游为主。

C 正常期

在历经又一轮爆发性消费后,消费需求也将恢复疫情前的正常水平。“报复性消费”更多的是情绪所带动的,持续时间不是很长,预计会在1个月左右。

虽然疫情尚未结束,但对户外广告公司来说,竞争已经开始了。

正如BCG的《新型冠状病毒疫情影响》报告中所言:“品牌应在复苏到来前提前布局,从而在疫情结束后的竞争中脱颖而出”。

这里面尤为关键的一点是,除了传统的快消品牌,类如小仙炖、东阿阿胶、瑞幸咖啡等梯媒广告的常客外,基于5公里生活半径圈的餐饮、教育、服务等品类,将进入一个恢复性投放期。

这意味着生活小区将成为重点广告投放渠道。

03

疫情倒逼重构线下广告

OMOMO模式将大行其道

一次危机,意味着行业的一次变革。这场疫情相当于一次压力测试,倒逼着企业自我升级改革。

在花哥看来,疫情正在重构线下广告行业,OMOMO将成为主旋律。OMO(Online-Merge-Offline)是指线上和线下的深度融合,这个商业模式是由创新工场创始人李开复针对新零售提出的概念

他认为,互联网对实体经济的影响,经历了纯线下时代、电商时代、O2O时代,正在逐步深化。未来OMO的新商业浪潮将推动线下生意在10年内完成线上线下一体化。

如今,在线下广告行业在被倒逼打通OMO模型,花哥认为OMOMO(Online-Merge-Offline-Merge-Online)模式才是完整的闭环。对于这个未来五年线下广告最重要的变革方向,有四个基础标配。

标配一,广告终端全面智能化

疫情之后,各行业百废待兴,尤其是对于户外广告行业来说,更是将加速进入生态重塑期。传统的投放形式和效果已无法满足产业各方的需求,产业数字化、产品线上化升级迫在眉睫。随着5G和更便宜的智能芯片的推广普及,线下广告的终端100%智能化是必然趋势。通过AI、IOT等数字化科技的应用,智能化终端管控的核心优势将逐渐显现出来。

标配二,广告营销数据在线化

广告本质就是广而告之,也就是把有效信息传递给用户。有效消息的获取将成为整个营销产业的关键词,消费者需要有效消息(精准投放)、品牌方需要有效消息(效果转化和监测)、监管方也需要有效消息(数据安全)。如何才能获取、传递有效的消息,这背后都离不开线上和线下的数据打通。

近几年营销圈掀起追求品效合一之风,传统线下广告的效果多次被质疑。众所周知线下广告有三大难题:投前选点难,投中监播成本高,投后难量化。

如何破解这个三大难题,如今户外广告的头部平台纷纷选择了布局数字化。通过利用人工智能、大数据、IoT与营销知识图谱形成丰富的用户标签与细分领域,帮助广告主精准匹配用户、指导数据化投放、优选场景化资源、制定价格策略、评估投放效果,以实现快速触达目标人群、优化投放成效、营销效果最大化的目的。

未来数字营销能力将是平台竞争的关键。如今受疫情影响,企业不得不慢下来,但这不是坏事,相反平台可以修炼内功,提升数字营销能力,加速数字化转型,迎接拐点后更为激烈的竞争。

标配三,广告投放即销售成交

随着人脸识别技术、支付通道、移动账户、地址授权等通道的的成熟,最理想的广告投放模型是投放即成交,让消费决策直接在营销场景中完成。

标配四,线下公域流量线上私域化

目前,主要的模式是通过获得线上数据进行分析,进行线下广告投放,这是很多品牌的常规操作,但事实上,广告投放结束并意味着品牌营销的结束。

对于品牌方来说,更重要的是把线下获取到的数据转化回线上。通过数据沉淀,帮助管理品牌资产,让广告投得其所。有了投后数据的有效反馈,广告不再是成本,而是可转化的投资收入。

类似于京东钼媒+京东商城,分众+阿里巴巴,新潮+百度的合作模式中,最关键的是商家如何通过技术手段,将线下的公域曝光流量转化为投放品牌的私域流量,是长期持久投放的胜负手。

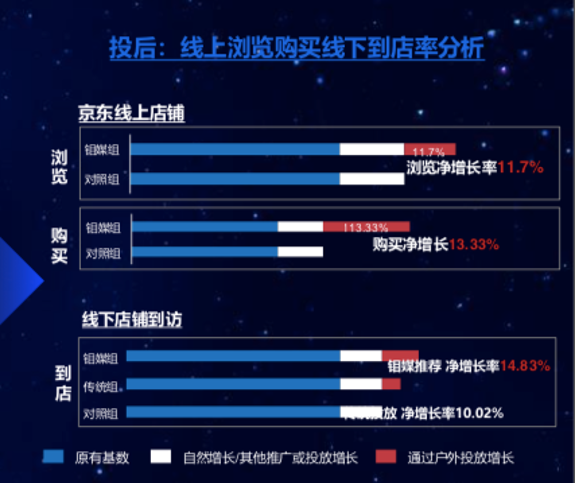

纯理论过于枯燥,花哥以京东钼媒对某空调品牌的广告投放为例,可以给大家演示,当完成了OMOMO(线上-线下-线上)完整闭环时,广告投放会发生本质的变化。

如上,基于OMOMO模型的广告投放,将通过线上线下打通的数据,还原用户足迹(浏览&加购某产品而未购买的人群等),筛选出线下投放网点进行针对性投放,从而实现线上购买率有效增长,并且因为在同一平台生态,商家可以通过关键路径,这公域流量转化成店铺的私域流量。

这只是平台数字营销的其中的一个例子。在高速发展的时代,各家都面临着粗放式运营等问题。正如花哥前面所述,过去的投放形式和效果已无法满足品牌方的需求,产业数字化、产品线上化升级迫在眉睫。事实上,京东钼媒正在凭借自身的数字科技能力帮助行业提升转型升级的速度。

目前来看,相比分众和新潮,背靠京东商城和京东数科的京东钼媒微弱占据着起跑优势,未来分众+阿里、新潮+百度/京东,能否形成1+1>2的效果尚不可得知。

时间是检验OMOMO模式最好的标准。

04

花哥的几个轻思考

线下广告也将千人千面

如今数字化在户外广告市场日渐渗透,越来越多的巨头开始发力布局,这也吸引了大量资金的投入。

而户外广告场景化、无限延展性和强制性的三大特征,也吸引了大量广告主转向户外广告。对于户外广告,花哥也有以下几个轻思考:

1、户外互动广告升级

在《2020十大营销观察:广告投放与私域流量合体》 一文中预测,2020年,广告行业将进入一个无互动不广告,互动即效果的时代。3G时代图文是主流、4G时代短视频直播是主流、5G时代下交互是主流。2020年将会有越来越多的互动广告出现在户外,让用户沉浸交互体验之中,拉进品牌和用户距离。

2、视频取代图文成为主流

随着5G技术的发展,未来网络的传输速率可达10Gbps,这意味着一部高清电影的下载只需不到一秒时间,视频输出将得到质的提升。此外,相比静态的图文,人更容易被动态视频所吸引,视频广告形式也将更加符合用户的使用习惯。这也意味着,视频会取代图文,视频场景将成为户外广告的主流。

3、广告场景更加多元

除了传统的梯电广告,广告场景品类将在资本催熟下快速扩张,包括电梯物联网屏、电梯投影、横秀、框架海报、快递柜、道闸、门禁屏、门禁灯箱、社区公告栏等。以京东钼媒为例,在全国400多座城市范围内,拥有超过5500万的POI点位,覆盖社区、零售、出行等场景,其中框架广告超过200万,电梯电视屏16万,社区门禁屏超过10万,可以说智能广告场景将无处不在。

4、户外广告的千人千面

随着AI技术、大数据的发展,我们已经看到了线上广告会根据个人兴趣爱好,来推荐个性化广告。从千人一面到千人千面,未来户外广告也将根据个性来推荐。以区域来定制,也能以社区来定制,甚至以个人来定制。

5、行业洗牌加速,“大鱼吃小鱼”效应明显

对于一些中小企业来说,没有充足的现金流,恐怕等不到黑暗前的黎明。头部玩家凭借自身资金、技术实力等优势,将会不断并购倒闭的中小企业资源位置,行业的洗牌加速。对于户外广告行业来说,更是将加速进入生态重塑期。随着线上流量竞争已经白刃化,迫使广告主开始拓展线下流量。疫情之后,“大鱼吃小鱼”的效应也将会更加明显。

花哥后记:

最坏的时刻也孕育着最好的开始。2020年,活着就意味着一切。相信熬过漫长的寒冬后,线下广告必将迎来更加明媚的春天。

本文由广告狂人作者: 甲方财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

甲方财经

微信公众账号:甲方财经

联系我们

联系我们