Facebook股价重挫20%,谷歌跌10%,它们的广告业务怎么了?

广告手账

广告手账 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:糟糕的双寡头财报,展现了糟糕的数字广告市场。

即便人们对互联网巨头广告收入的疲软已有预期,但谷歌和Meta最近两天发布的财报仍然出人意料。

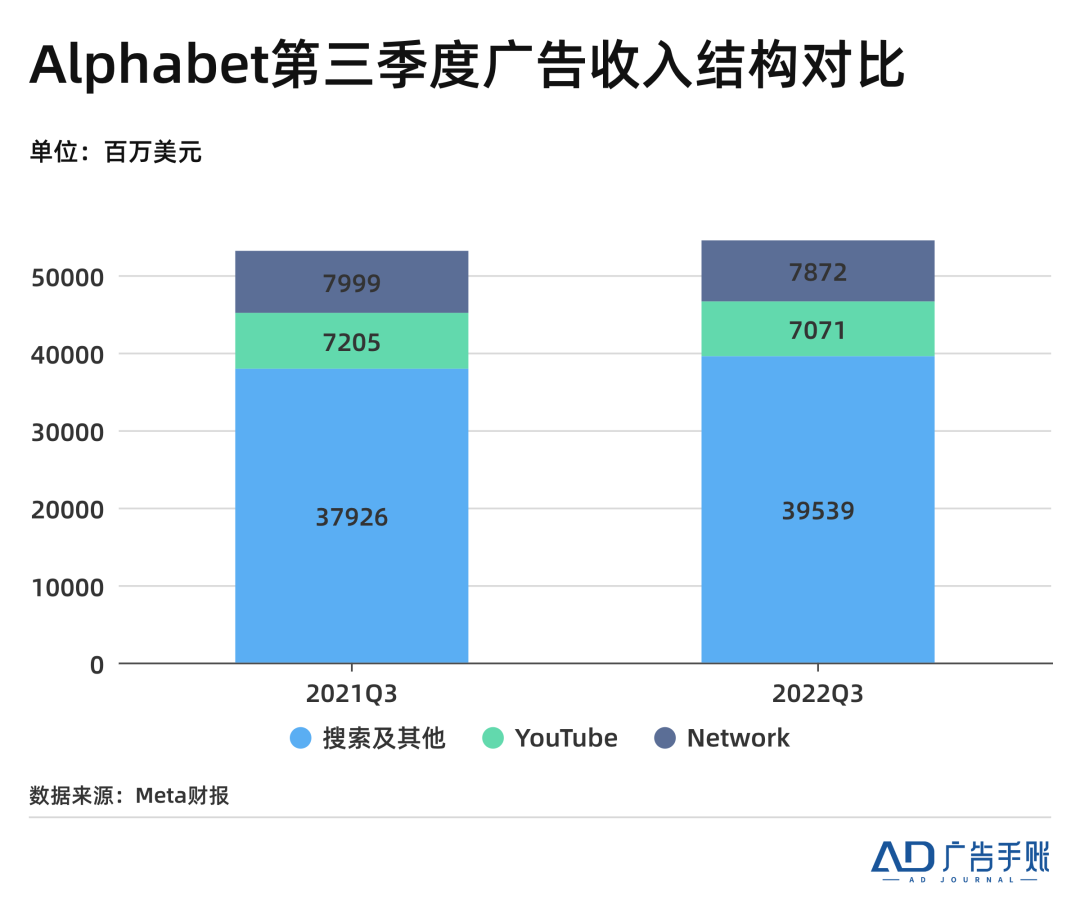

作为谷歌的母集团,Alphabet今年第三季度的广告收入为545亿美元,相较去年同期有所增长,但增幅明显收窄。

拆解数据来看,YouTube本季度广告收入为70.7亿美元,低于前一年的72.1亿美元,也低于分析师预测的74亿美元。这是一个标志性事件——自Alphabet于2020年初单独披露YouTube广告收入开始,这是首次出现同比下降的状况。在2006年被谷歌收购以来,YouTube广告收入长时间高歌猛进,而本季度表现打断了它持续向好的态势。

危险的信号还出现在谷歌搜索广告上。在TikTok等短视频平台「虹吸」用户注意力的背景下,大多数分析者对YouTube面临挑战已有预期;但相较而言,很少人能预期到搜索广告也面临困境。

虽然,谷歌搜索广告在第三季度增长4%,规模达到395亿美元,但这一数值显著低于此前分析师预估的410亿美元。值得注意的是,虽然收入同比仍然保持增长,但环比却出现下滑。

这是个并不常见的情况——平台广告收入一般在同一年的四个季度中逐季递增。因此,环比下滑最有可能发生在前一年Q4和次年Q1之间。但是,谷歌搜索广告收入在第三季度就已出现环比下滑,显示出广告销售正承受较大压力。

搜索广告显露出的疲态令人意外,因为它被认为相较其他广告类型有更强的抗压能力。

一方面,搜索广告本身的效果相对更具确定性。搜索广告由人们在搜索框中主动表达需求这一行为触发,所以效果数据往往更好。尤其是在宏观经济不利的大环境下,广告主对于效果数据的考核日益严苛,搜索广告更能满足企业对于确定性回报的需求;

另一方面,随着数据合规标准和隐私保护政策趋于严厉,基于用户数据的个性化分发广告更容易受到影响。相较之下,搜索广告的特性决定了它也可以不依靠用户数据完成广告信息的精准匹配,因此在汹涌的隐私保护浪潮中更具抗压性。

但谷歌Q3搜索广告数据中透露出的讯号,似乎显示出这一看似相对强势的广告形式也已经抵抗不住外部环境的糟糕。

根据Alphabet首席财务官的说法,公司整体广告收入的「温和」增长是因为前一年的较高基数——当时,受到新冠疫情防控的影响,用户只能将大量时间投入到线上,这刺激了广告收入在当时高达41%的强劲增长。

虽然庞大的前期基数确实可能抑制同比增速表现,但Alphabet的核心问题仍然出在商家的投放意愿上。在分析师电话会议中,它的高管提到了一些传统广告投放大户正在减少支出,包括传统金融业、加密货币行业(近两年,加密货币快速崛起成为关键的广告预算来源)以及游戏开发者。

当然,搜索广告的疲软表现也与中小商家面临困境息息相关。搜索广告是个长尾市场,中小商家是贡献营收的重要力量。但不利的大环境正让商家们日益谨慎,他们的观望心态变得强烈,希望等到市场能够带来确定性回报后再重新投入。与大型品牌相比,中小商家有条件更快做出决策并付诸行动,所以他们的生存境况会非常敏感地反映到搜索广告收入的变化中。

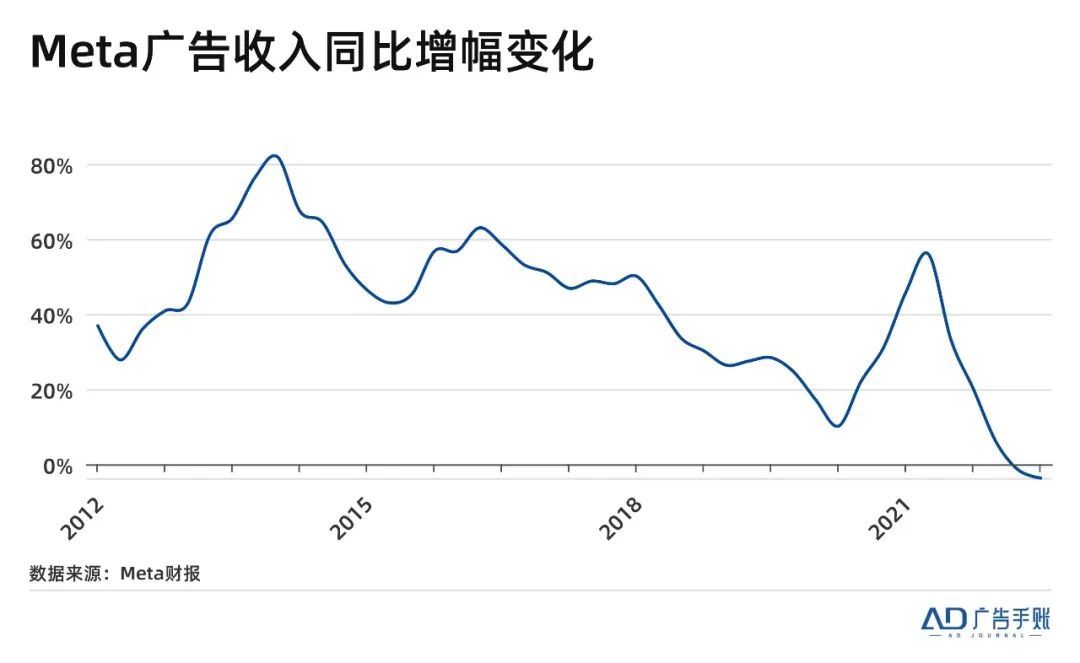

昨天,由Facebook转型而来的Meta也公布了Q3财报,显示出与Alphabet类似的问题——其广告收入在第二季度已出现1.5%的同比下滑,财报数据显示,第三季度的下滑幅度进一步扩大至3.7%。

自2012年5月上市以来,Meta的广告收入始终保持增长。即便是在2020年上半年新冠疫情突然爆发,广告主纷纷缩减预算的背景下,Meta的广告业务也没有陷入负增长。然而最近两个季度,Meta却陷入同比增幅连续为负的不利局面。

由于广告收入仍然占到公司总营收的98%以上,收缩的广告业务叠加上新发力的元宇宙还远未成熟,这样的财报表现吓坏了投资者。在Q3财报公布后的首个交易日,Meta股价应声重挫25%。

与搜索广告不同,Meta的广告更多建立在充分流动的数据之上。但以苹果ATT政策为代表的严厉隐私保护举措,恰好让Meta深受重创。此前,就有第三方机构预估Meta就此蒙受超过130亿美元的收入损失,最新财报数据似乎也佐证了这一点。

根据Meta披露的数据,虽然生态内的广告展示次数同比出现17%的增长,但是单位广告的平均价格却出现18%的下滑。究其原因,就在于数据的减少让它的广告分发不再能确保精准,而这会对广告库存价值的释放构成负面影响。

为了抵抗广告业务的萎靡趋势,作为全球数字广告业的「双寡头」,Alphabet和Meta不约而同地将目光锁定短视频:

Alphabet在旗下的YouTube推出名为「Shorts」的短视频内容,并且已经在今年9月接入广告;而Meta的Reels也指向短视频市场,根据扎克伯格的说法,Reels的内容播放量每天已达1400亿次,相较半年前增长50%。

但在中国以外的市场,短视频的商业化能力似乎并不如预期乐观。除了TikTok已调降全年广告收入目标,无论Shorts还是Reels也都面临变现问题,比如扎克伯格就坦承Reels的盈利能力不如公司其他类型的内容。

另外,与短视频紧密相连的带货直播在海外似乎也面临水土不服的问题。即使亚马逊等巨头都将直播作为重点关注的试验场,但就目前而言,欧美消费者对于直播的热情似乎并不如中国本土用户来得强烈。

目前,国内短视频平台广告收入「稳增长」的重要根基,便是与直播带货紧密关联的「闭环广告」或「内循环广告」模式,带货直播发展不畅无疑也让广告增长空间受限。

实际上,在广告业务上受挫的公司还有更多。比如已经裁员20%的Snapchat同样面临问题,受到广告业务的拖累,它交出了有史以来最慢的季度增长。这也导致平台上的每用户平均收入下滑11%之多,商业化变现能力锐减。

从Alphabet、Meta到Snap,情况还会继续糟糕下去吗?目前看起来,谁都说不清楚,可能这也是一个无法更糟糕的回答了。

本文由广告狂人作者: 广告手账 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

广告狂人日报|快手将停止第三方微短剧小程序的商业推广和投放;HeimatTBWA\通过谷歌地图“添加地点”功能,消除交通事故死亡

广告狂人日报|快手将停止第三方微短剧小程序的商业推广和投放;HeimatTBWA\通过谷歌地图“添加地点”功能,消除交通事故死亡 1 1

1 1 一周广告资讯|迪奥因涉嫌歧视亚裔引发网络争议;巴黎欧莱雅事件引发多方关注 0 0

一周广告资讯|迪奥因涉嫌歧视亚裔引发网络争议;巴黎欧莱雅事件引发多方关注 0 0 Social早报|Facebook第二季度广告收入不减反增,阳狮成为阿里云新零售合作计划核心伙伴 0 0

Social早报|Facebook第二季度广告收入不减反增,阳狮成为阿里云新零售合作计划核心伙伴 0 0 广告狂人早报|亚马逊工作室任命新营销主管;推特称马斯克成为唯一董事 0 0

广告狂人早报|亚马逊工作室任命新营销主管;推特称马斯克成为唯一董事 0 0 广告狂人早报|新一代iPhone最快9月底上市;华为公开利用唇动特征解锁设备专利 0 1

广告狂人早报|新一代iPhone最快9月底上市;华为公开利用唇动特征解锁设备专利 0 1 广告狂人日报|TCL体育营销再加码,官宣成为NFL中国合作伙伴;谷歌2023年第四季度财报:广告业务营收不及预期 0 0

广告狂人日报|TCL体育营销再加码,官宣成为NFL中国合作伙伴;谷歌2023年第四季度财报:广告业务营收不及预期 0 0

畅言一下

后发布评论

0/1000

全部评价

广告手账

微信公众号:广告手账

联系我们

联系我们