尽管“六亏三平一盈利”,咖啡赛道还在卷!

社区营销研究院

社区营销研究院 2年前

收藏 3

收藏 3

0

0

分享

分享

【摘要】:拓宽业务边界,降低对到店消费、单一业务的依赖性,已变成非常关键的问题!

咖啡行业经常说“六亏三平一盈利”,赛道热闹,盈利者寡。

咖啡赛道有多卷?自2020年以来,连李宁、中国邮政、华为、同仁堂、中石化等行业巨头也来跨界做起了咖啡,由此可见一斑。

咖啡之香为何如此令人着迷?一方面,如果从试水的角度理解,咖啡这一品类的供应链已经相当成熟,咖啡可以变成品牌与消费者对话的媒介,输出品牌的文化和价值观;另一方面,咖啡在中国似乎还有远远待挖掘的潜力。

有报告指出2021年中国咖啡赛道容量已逼近4000亿,艾瑞咨询更是估计,未来国内咖啡市场将保持27.2%的速度快速增长,随着消费渗透和消费频次的提高,跨界做咖啡并不一定“竹篮打水”。

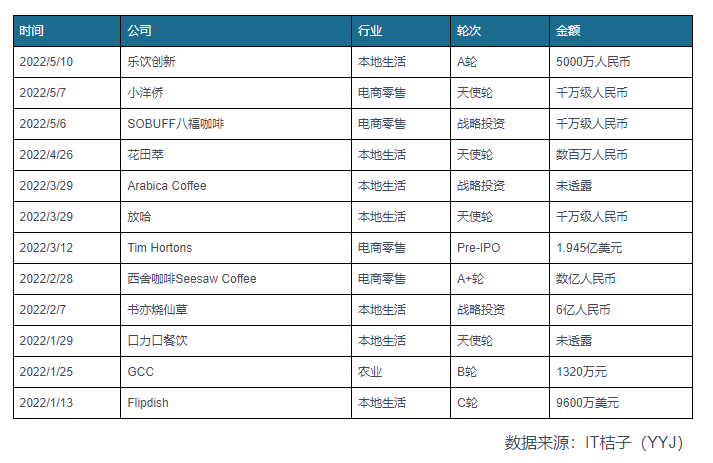

IT桔子数据显示,2019-2021年,国内咖啡品牌的融资金额分别达到15.1亿元、10.2亿元、59.21亿元,无论放眼消费市场还是一级市场,咖啡赛道可谓风光无限。

今年以来,CVC的风潮吹起,爱跨界的喜茶战略投资少数派咖啡、咖啡之翼,在整个消费赛道遇冷的当下,虎嗅报道,整个二季度围绕咖啡行业上下游的投融资案不少于12起。

但咖啡也是一门相当古老的生意。1971年星巴克诞生,其在纳斯达克敲钟后常年保持20%的营收增长、30%的利润率增长,自其1999年进入国内后更是开启加速扩店,将咖啡启蒙之风吹拂第一代中国人。

在此之后韩系咖啡、本土咖啡品牌相继粉墨登场,咖啡赛道发展至今又多了许多变数,雀巢、星巴克的头部地位被渐渐撼动:瑞幸、幸运咖等选手打开了三四线咖啡市场,三顿半、永璞、隅田川撬动了精品速溶咖啡需求,Seesaw、M Stand等精品咖啡品牌甚至在用高于星巴克的定价搅动着咖啡江湖……

诸多玩家入局下,咖啡之香是否还能历久弥新,讲出别样的故事?

01. 咖啡之香,香飘何处?

咖啡行业市场容量有争议,但增速极快是确凿的事实。

咖啡品类一般分现制、速溶、即饮三类,而无论是从过去几年咖啡消费的结构趋势看,还是拿欧美日本等成熟市场的终局视角看,现制咖啡都是一个尚处上升期、有增长潜力的细分赛道。

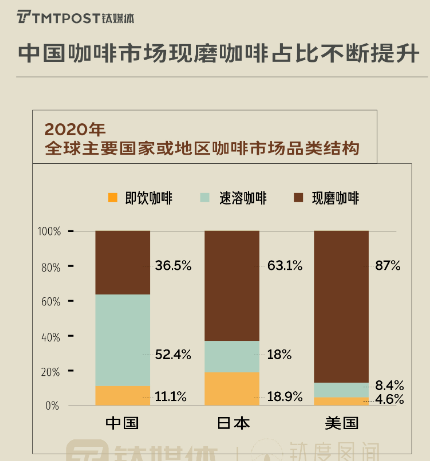

钛媒体近期报告指出,2018-2020年,即饮咖啡在咖啡市场的占比分别达18%、25%、36.5%,而美国、日本这一比例分别达到了87%、63.1%;头豹研究院指出,在现有咖啡市场上,尽管速溶品类仍为主流,但现制咖啡市占率预计将持续提升并于2023年达到51.1%。

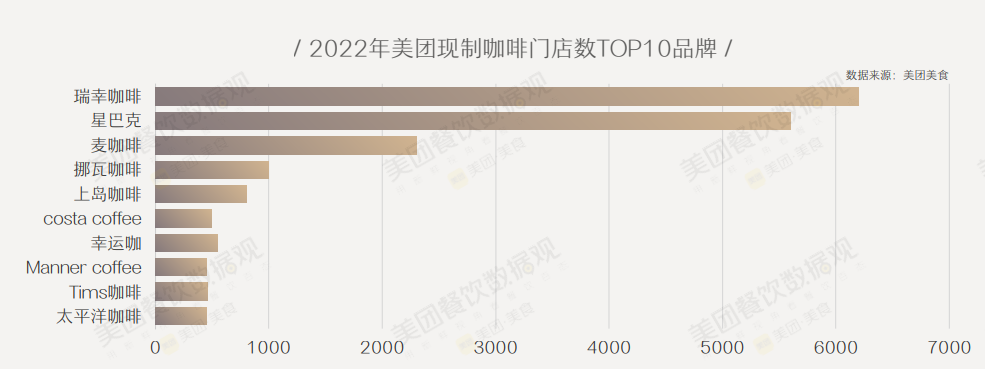

现制咖啡崛起的同时,伴随着本土咖啡品牌快速崛起,并不断挑战星巴克霸主地位。Euromonitor数据显示,2018年星巴克在中国现制咖啡市场占有率为59.2%,稳居第一位置。不过仅两年时间后,星巴克市占率就掉到36.4%,分居第二、第三的瑞幸、Costa分别以6.8%、2.3%的市占率对咖啡擂主发起挑战。

星巴克根基松动的原因在哪?一方面,千禧年第一个十年后,韩系咖啡在国内快速崛起,他们拿出了比星巴克更大的空间、更丰富的sku以及便宜5-10元的价格,以及更重要的是告诉消费者“在同等价格下真正的好咖啡应该是什么味道”——没错,星巴克“第三空间”更多带来的是品牌溢价,但星巴克的产品力在此以后一直被消费者诟病“喝起来没味道”、“喝起来像锅水”……

另一方面,在雀巢、星巴克及韩系咖啡多年的咖啡市场教育下,消费者开始追问一个问题:什么才是真正的好咖啡?曾有天猫行业人士披露,在2018年左右90后的咖啡消费者明显增多,且他们围绕咖啡的消费从速溶品类开始转向专业的咖啡豆研磨、咖啡自制的设备。

如此以来,客观带来的是咖啡行业竞争格局洗牌、行业集中度下降,背后本质却是咖啡消费已经形成人口分层:在一线城市,较早受到咖啡教育的消费者更懂、更爱喝精品咖啡;而在下沉市场,需要有定价更低的连锁咖啡品牌用不那么苦涩的口感,用奶咖、果咖降低咖啡的消费门槛、释放大众的消费潜力。

中国是折叠社会,咖啡行业的竞争格局也要适用这一道理。《2021中国咖啡行业发展白皮书》显示,月薪达30k以上的人群中咖啡渗透率可达80%以上,平均每年的摄入杯数为377杯左右。

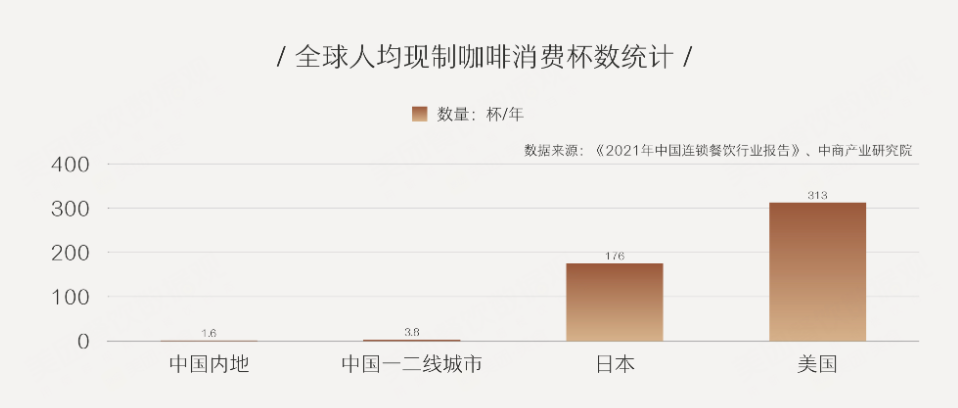

美团美食联合咖门发布《2022中国现制咖啡品类发展报告》显示,2021年中国内地人均消费现制咖啡1.6杯,一二线城市年人均消费现制咖啡3.8杯;德勤数据显示,2020年中国一线城市人均咖啡消费量为326杯/年,市场渗透率已达发达国家水平,而中国大陆整体消费量为9杯/年。

综上各种数据,尽管存在些许差异,但不难得出一些共识:一线城市的人均咖啡消费水平已基本接近成熟市场水平、趋于饱和,未来提高人均消费频次、提价做精品咖啡、拓展消费场景是关键;新一线城市、二线城市的咖啡渗透率有望进一步提升,而三四线城市会是咖啡教育的主阵地、会有一个相对较长的发育期。

02. 以上海为例,咖啡之潮如何捕捉?

在行业格局洗牌加剧、越来越多的跨界选手涌入咖啡赛道的同时,许多咖啡“原住民”选手也在尝试探索业务边界,或是瞄准消费趋势加快推出新品、将成瘾性刻进消费者心里。

先以上海为例,看一线城市的表现。今年上半年上海爆发疫情后,整个消费赛道里,咖啡成为为数不多幸存的选项。媒体上曾一度报道,“咖啡团结上海”——尽管有封控,大家仍然在接力送咖啡交到团长手上,这背后所传递的精神力量无疑是令人动容的。

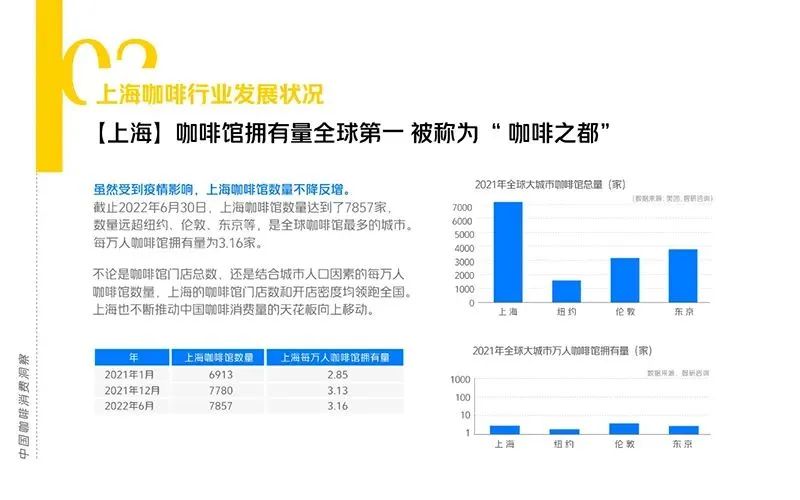

上海是拥有最多咖啡门店的中国城市,生活于此的人爱咖啡,更爱咖啡文化,什么是咖啡文化?咖啡馆的沉浸空间,咖啡店的社交氛围,咖啡豆背后的故事,咖啡器材的发烧友,日咖夜酒的生活方式,用咖啡开启一天办公学习的精神状态……

可以说,在咖啡文化最浓郁的上海,几乎可以看见咖啡消费的各色人等、各种场景。

打工人需要咖啡的慰藉,咖啡就不仅仅是植根于咖啡因的成瘾性,而是有着物质和精神的双重上瘾性。

与此同时,品牌也在加强咖啡的成瘾性——虎嗅报道,在今年6-7月上新的咖啡店新品中,品牌通过在sku中加入更大比例含咖啡因的产品,在咖啡因产品里加大糖含量,更直接地解决打工人对“咖啡因和热量”的双重诉求。

上海疫情时的咖啡市场表现,之所以可以作为典型样本的另一原因也来自社会心态层面。在彼时的封控下,最为复杂交织、负面消极的社会情绪集中爆发于社交平台上:居家不能出门带来的压抑感,生活按下暂停键带来的无意义感,因辞职、失业带来的断供压力,管控疫情不力带来的失望晦暗心情……

可以说,所有能激发咖啡消费的精神变量都有涌现,并进一步加剧了消费者对咖啡的精神依赖。

不过,上海经验看,疫情使现金流断裂,活下来的更多也是大玩家。在疫情反复不去、全国各地多点随机爆发的背景下,留给咖啡连锁门店的第一个考验就是,究竟要如何布局点位?是继续走一线城市,争夺红海市场,还是付出教育用户的成本和风险,挺进更难的下沉市场,农村包围城市?

对于大玩家来说,这并非是一个非此即彼的问题,头部选手可以通过更加合理的城市比例分配,分摊风险。

典型如瑞幸,其将近7000家门店在一、二、三、四线城市均有分布,其门店也大多位于办公楼等较为封闭的场景下,且多数为面积小的自提店,人力和租金成本更低,能通过外卖业务保证一定的出单量,意味着有着更强的抗风险韧性。

但对于多数的中小玩家来说,拓宽业务边界,降低对到店消费、单一业务的依赖性,也变成非常关键的问题。 例如,从2021年起就有不少品牌发力咖啡+,例如咖啡+欧包,咖啡+简餐等,通过拓展高毛利的sku,提高客单价和利润率,而定价大多锚定对打工人友好、同时略高于中式快餐的价格带。

在线上,也有品牌学瑞幸做起了线上私域,尤其是小程序、微信群、企业微信,通过发放各种优惠券刺激消费者进行复购。在线下,有越来越多的品牌干脆把门店做小到几平米,让消费者即领即喝。

美团报告指出,咖啡的外卖订单中午餐时段占比最高,而早餐场景增长明显。近两年越来越常见的趋势是,午餐时段许多公司同事抱团拼单,讨论要点哪家品牌的下午茶;而早餐时段,麦当劳很早就做起了含咖啡的套餐,对于打工人来说,含咖啡的早餐一是对西式口味的偏好体现,另一原因则来自出餐的便捷性——中餐往往是烫食、而且容易排起长队,咖啡+是丰富了早餐选项。

但总的来说,拓展咖啡在诸如早餐、户外运动等消费场景,也变成赛道内的掘金方向之一。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们