仅有3亿国人有喝牛奶习惯,乳企只能卷!

社区营销研究院

社区营销研究院 2年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:乳企该形成自己的差异化壁垒?

近期的乳业可谓热闹非凡:前有新疆乳企麦趣尔,因两批次纯牛奶检测不合格登上热搜;后脚就有新消费品牌认养一头牛、四川乳企菊乐冲刺IPO。

上述事件看上去毫不相关,却有着一条暗伏的共同主线:那就是如何绕开伊利、蒙牛对常温液态奶形成的双雄垄断,形成自己的差异化壁垒?

——分别来看,上述乳企实现昔日的成绩既有偶然也有必然。

2021年新疆棉事件爆发,“95后买空新疆奶”冲上热搜,众多新疆奶走到台前,麦趣尔正是其中之一;

认养一头牛通过讲出“奶牛养的好,牛奶才会好”的品牌故事,线上营销动作不断,频繁登陆头部主播直播间,用营销费用年年攀高的代价实现营收增长;

而根据菊乐披露的招股书,其近三年营收、净利之所以实现连续增长,关键就在于营收贡献近一半、毛利更高的酸乐奶等含乳饮料——在成都乃至四川的酸味奶市场上,酸乐奶有着比全国性品牌(伊利安慕希、蒙牛纯甄、光明莫里斯安)更强的消费者心智。

而上述乳企未来所面临的挑战也是巨大的:麦趣尔因产品质量检测问题,已然在口碑上扣分,复购或难维持;认养一头牛其线上营收连续两年接近8成,销售费用逐年递增、盈利能力逐年下降;菊乐则过度依赖酸乐奶等大单品,营收结构失衡……

总的来看,麦趣尔、认养一头牛、菊乐也都同样受制于奶源地产能不足、渠道扩张受限等问题。

在伊利、蒙牛的围困下,留给其余玩家的市场空白究竟在哪里?

一、“价增”驱动行业增长多年,新的破局点在哪?

一个清晨,选择牛奶还是豆浆,还是一碗甜/咸粥抑或早茶?

或是由于选择太多,多数的中国人始终未能养成长期喝牛奶的习惯。

虽不同统计口径呈现统计出入,但总体都指向了国人并不像发达国家一样爱喝牛奶。

国联证券指出,2000-2016年,国内人均液奶消费量由1kg增长至20.3kg,虽然实现了22%的年均复合增长率,但仍远逊于美国、欧盟的人均68/59kg,即使是有着相似饮食结构的日本韩国也达到了31/33kg。东吴证券指出,2017-2021年,国内人均牛奶消费量由9.01kg增长至10.04kg,远低于日本、美国的32.13kg/63.08kg水平。

从营养需求的角度看,《中国居民膳食指南》建议成人每天应摄入300g液态奶,但多数中国人并未达到这一标准。《2021中国奶商指数报告》显示,目前仅有30.5%的公众达到乳制品摄入量标准,仅有3.6亿人坚持每天摄入乳制品。

不爱喝,但又是营养必需,意味着需要更为漫长的市场教育。

追述我国乳品行业二十余年发展,也可发现上述规律。

1. 1997-2005年: 常温白奶兴起,乳企巨头纷纷成立。伴随1997年瑞典利乐公司将无菌复合纸包装引进中国,常温奶开始兴起,这一阶段的重点事件包括1993、1996、1999年伊利、光明、蒙牛相继成立;

2. 2005-2008年: 含乳饮料大行其道,口味导向化。现如今下沉市场货架上仍然常见的经典乳饮单品,大多也是出现于这一时期,包括:以伊利谷粒多为代表的调制乳,以娃哈哈营养快线、伊利优酸乳、蒙牛真果粒代表的常温乳饮,以蒙牛优异C、味全乳酸菌为代表的低温乳饮;

3. 2008-2015年: 酸奶销量爆发近3倍。2008年常温型利乐冠包装面世,使常温酸奶无需防腐剂即可拥有六个月的常温保存期,在此之后,光明、蒙牛、伊利分别推出常温酸奶莫斯利安、纯甄、安慕希。

4. 2015-至今: 低温巴氏奶大爆发,区域乳企因此受益。这一时期消费趋于健康化,主打“鲜”概念的低温巴氏奶增速高于同时期低温液奶、常温白奶,刚面世的低温巴氏奶保质期通常在7天以下,受到奶源、冷链的辐射半径限制,市占率前三的都是光明、三元、君乐宝等区域乳企。

在2005-2008这一阶段,乳企的正面较量,更多凭借营销、口味驱动,口味是因为酸奶市场尚未成熟、含乳饮料提供了更低的消费门槛,而营销的典型一例就是蒙牛酸酸乳与伊利优酸乳对《超级女声》的轮番赞助;

在其余阶段,则更多由技术、人口变量驱动行业变革。技术方面,无菌复合纸、常温型包装、冷链运输等技术手段的普及,让越来越多的消费者能够喝到鲜奶;人口方面,随着人均消费能力提升、乳企多年的市场教育,消费者有意愿喝更鲜的奶。

站在当下的时点,乳业面临的关键技术变量在于,低温奶技术现已由HTST技术发展至INF技术,而低温奶的冷藏保存时间也由3-7天延长至19天左右,进一步提高了低温奶的销售半径——这侧面说明,过去由区域乳企建立起的低温奶市场壁垒,或许已经在松动,全国性乳企更有动力下场分食低温奶这块蛋糕。

二、面对新的市场空白,乳企如何卷?

在奶源争夺上,区域乳企之所以被封锁,是因为全国性的乳企巨头早已形成牢牢把控了优质奶源:头豹研究院指出,伊利、蒙牛、光明、新希望占据了44%的奶源市场份额。

在奶源地争夺中,乳企收购、投资动作不断:伊利曾收购恒天然牧场,蒙牛打造了中国乳业产业园及产业集群,光明收购了青海小西牛生物乳业,新乳业收购了宸梅乳业……

在奶源自给率上,区域乳企反倒比例更高:天润、三元、君乐宝、新乳业、蒙牛、伊利、光明去年达到的自给率分别为:69%、60%、50%、50%、41%、37%、30%——全国乳企不及区域乳企这一表现,这足以说明,由于牧场资源太过分散,中国原奶市场尚未形成龙头企业。

而当下增速最快的低温奶,由于是典型的短保产品,乳企加工更需要靠近奶源,这使得区域乳企建立起一定壁垒。不过,上文已提到,由于INF技术的革新,低温奶现在变量更多、不确定性也更大。

与此同时,盒马、叮咚等新零售平台的出现,社区团购等新渠道盛行,低温奶整体获得了新的市场曝光,叠加疫情养成的线上消费习惯,送短保鲜奶入户变得流行起来。

头豹研究院指出,在2020年低温奶销售中,贡献比例前二的销售渠道分别是便利店、中小型超市以及送奶入户,分别占到31%、27%。从履约角度看,低温奶短保,类似于生鲜的逻辑,做到上门到家服务后有高净值客群愿意为之付费也就不足为奇,低温奶也是盒马、叮咚等平台重要的sku之一。

国联证券指出,自2015年起,伴随乳业由酸奶大战时代迈向低温巴氏奶时代,低温奶、奶酪已接棒常温奶,成为行业增量新驱动。面对这一“价增”、“质提”、乳品品类多元化的趋势,全国性乳企已经下场。

不过,由于区域性品牌在低温鲜奶上更有消费心智,伊利、蒙牛与常温奶的印象绑定更高,后者须在其推出的新品上尽量规避原有的品牌标识,而是推出子品牌与消费者沟通。

例如,蒙牛推出了每日鲜语、伊利推出了金典鲜奶,前者在包装上采用蓝色调以及奶源地等元素,突出奶的“新鲜感”;而伊利共用了常温奶金典的标识,市场接受度较低——一个前车之鉴是,新乳业早早在其低温奶包装上用“24小时”、“5种活性营养”、“7种微量营养素”等标签突出其产品的新鲜及健康程度,而“新希望”三个字的logo大小则需要细看方能察见。

另外,君乐宝、三元、明治均已在INF技术的基础上推出了“超巴奶”,进一步升级低温巴氏奶。

与低温巴氏奶同样备受行业关注的,还有低温酸奶。

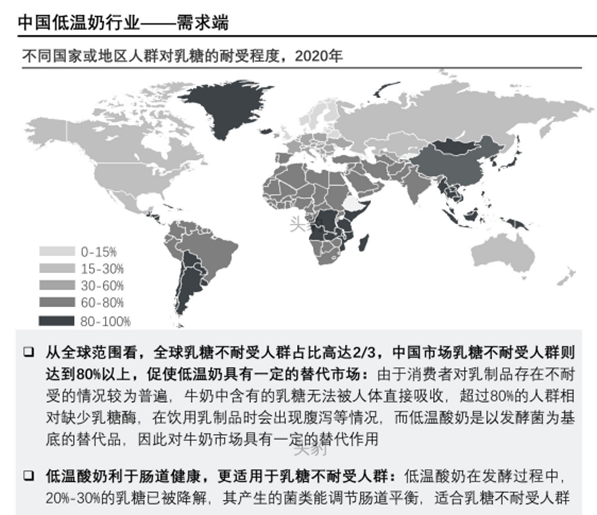

相较于牛奶,酸奶似乎有更多的故事可以讲。从底层看,中国人比世界人口更加乳糖不耐受——由于多数的中国人没有养成长期喝牛奶的习惯,身体中就缺乏足够的乳糖酶消化牛奶中的乳糖,从而导致出现腹泻等症状。

而酸奶的制成工艺是牛奶加乳酸菌为基底,在发酵过程中乳酸菌将牛奶中的乳糖降解为乳酸,从而解决了乳糖不耐受的问题。

在低温酸奶赛道这条赛道上,甚至不乏新入局者。据AI财经社报道,自2014年以来,乐纯成立;蒙牛低温事业部负责人出走创立出“简爱”新品牌;元气森林下场做出“北海牧场”酸奶品牌;

从C端来看,酸奶也乘上了健康饮食的趋势。上述玩家无不打着“零糖”、“零添加”、益生菌等概念,或是把配料表做得更干净,甚至是瞄准高端人群,把酸奶做成高颜值、高定价的高端产品。

例如,以卡士酸奶250g规格产品计算,其旗下的“原态酪乳”、“断糖日记”、“餐后一小时”的价格分别达到了19.7元、17.6元、13.8元,远高于业均6-8元的高端酸奶定价。从上述品牌名字也可窥见,这背后瞄准的无非是普遍居于一线及新一线、愿意为悦己买单,又有着健康饮食、身材管理要求的高净值女性。

可以预见,搭上这趟产品升级的列车后,乳企还会越来越卷。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们