给「复活超点」算笔账:拿会员满意换快钱,值吗?

壹娱观察

壹娱观察 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:超前点播,值吗?

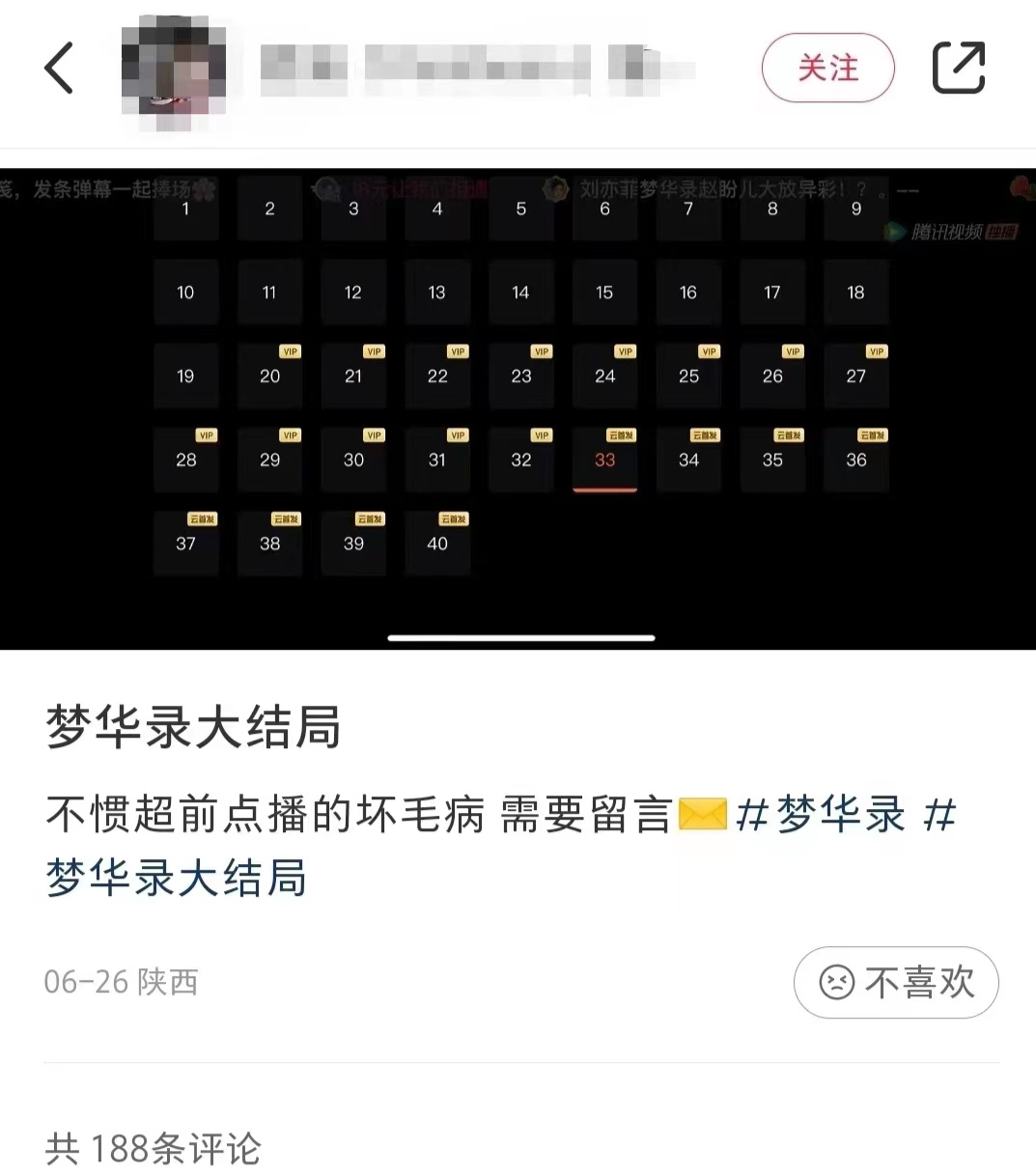

最近腾讯视频爆款网剧《梦华录》推出“大结局直播点映礼”, VIP会员再花18元购买点映礼,就能提前解锁最后8集,否则就得等到7月3日才能看到大结局。有人掏腰包支持,提前相约“顾盼生辉”,也有大量用户吐槽此举无异于复活超前点播,同时一些购买了点映礼的观众也表示将不再续订“录人支付的加更费,就是和腾讯视频VIP的分手费”。

《梦华录》“点映礼直播”

《梦华录》的甜头,腾讯视频早在三年前就已经尝过。2019年6月《陈情令》率先应用超前点播,直接为平台创收超亿元。随后爱奇艺、优酷、芒果TV纷纷跟进,一时间超前点播几乎成为热剧标配。但此时,几乎没有平台预料到,这个模式将会把整个行业拖入怎样的负面风暴。

《陈情令》的甜头没能扛过半年。2019年底,破圈爆款《庆余年》将会员对超前点播的不满推向高点,之后视频网站几乎每逢爆款,必会因为超前点播被会员拉出来吊打一番。豆瓣评分3.5的扑街之作《天龙八部》超点定价高达75元,更是成为群嘲对象。

去年10月,爱奇艺CEO龚宇发文表示“不断提升会员消费体验和满意度是我们长期努力的目标,哪怕短期收益受损”。随即,爱奇艺取消了运营近两年的超前点播,优酷、腾讯视频也在当天表示将取消超前点播,并将正在播出的超点剧集改回会员播放。

取消超点后,国内视频网站再度回到了靠好内容拉动会员付费的增长时代。《人世间》《开端》《警察荣誉》等多部优质剧集陆续推出。今年一季度,爱奇艺首次实现盈利,会员收入贡献超60%,并且会员规模季度环比净增440万。

就在市场和用户以为长视频找回了自己的经营常识和基本盘的时候,《梦华录》点映礼“换皮”回归。伴随“点映礼”的除了剧粉狂欢,还有资源党的盛宴,盗版外泄、会员权益缩水、社交话题剧透一系列冲击接踵而来。

图源:小红书

只听用户声音没有自身发展逻辑的行业没前途,但不听用户声音也没有自身发展逻辑的行业更没有未来。用户对超点的不满不仅来源于叠加付费的模式设计,更是视频网站内容质量、排播模式、增长逻辑综合作用的结果。

对于已经培育了会员市场10余年的视频网站,现在无路可退,只能依靠内容和服务进步获取收益,而非增加门槛薅秃爆款。这是一条比超点更艰难的路,但走在这条路上的视频网站才真正有价值。

视频会员买什么?

商业契约也是信任关系

会员服务,是一门基于当前品牌认知,购买平台未来服务兑现的生意。

因此长视频订阅模式从一开始其实就是建立在用户对于平台信任的基础之上。

用户购买视频平台会员到底买的是什么?

Netflix、Disney+都需要先订阅再收看,爱优腾芒电影普遍会员专享,剧集会员拥有抢先看权益,Hulu、Peacock尽管推出了带有广告的用户分级套餐,但其中关于单个内容播放进度并不会进行差异化。

因此会员与非会员之间最大的区隔其实是在内容体验的差异上,前者在选择付费时就已经默认了自己是为了能够比非会员更多和更快看到内容,也正是得益于这种认知默契,视频网站在2015年依托网剧崛起,顺势进入市场发展的快车道。

图源:网络

也正是基于这一逻辑,就不难意识到为何会员会对“超前点播”如此敏感:一旦把极致效率磨损为中间效率,会员与平台间建立的默契就此消失。这也就造成了平台认为“超前点播”仅仅只是飞机“头等舱/经济舱”的区别,但在会员心中,实际是“飞机/火车”的效率区别。

在用户付费习惯仍处于培养阶段、优质内容爆款命中率仍有较大提升空间的市场中,扎扎实实做好会员付费仍是长视频的首要任务,这是基本盘,也是在不稳定环境中的增长压舱石。此时叠加“超前点播”不仅会引发消费端抵触,还会吓退一些潜在购买者。

增长焦虑,如何让用户买单?

腾讯视频借《梦华录》“复活”超级点播模式,背后是长视频一直以来的增长焦虑。国内几家长视频平台,除芒果TV外,爱奇艺、腾讯视频、优酷多年处于亏损状态。今年一季度,爱奇艺实现盈利,这既是行业的曙光,也是一次关于长视频如何盈利的命题,包括已经盈利的爱奇艺和尚未盈利的腾讯视频、优酷,都需要各凭本事向盈利靠近。

云合数据显示,今年上半年,《人世间》以正片有效播放41.66亿,市占率2.81%,位居2022上半年霸屏榜首位。这部大剧不只给爱奇艺带来了可观的会员收益,也带来了25家广告主的下单投放。上半年,腾讯视频《开端》也成为了开年口碑爆款,为腾讯视频赚足了眼球。

《开端》剧照

口碑大剧开年热场之后,今年爱优腾又接连上线了《猎罪图鉴》《雪中悍刀行》《心居》《与君初相识》《余生,请多指教》《镜·双城》《警察荣誉》《梦华录》等多部高热度剧集。

《梦华录》付费购买包含结局在内的直播点映礼包,再次抛出了一个会员关注的核心问题:什么样的内容适用这种模式?这种模式有没有规范定价?

依照过去可能会应用超点的三种情况:其一粉丝向内容,例如《陈情令》;其二是以大众消费为基本盘的内容,如《庆余年》,原本优良的剧作却因为“超前点播”导致负面风评。其三则是完全不及格的内容,比如超点75元的《天龙八部》。并且往往影视内容的优劣,都需要播出一段时间才能验证。“超前点播”作为一种服务标准,对于平台来说难以提前拿捏分寸,对于会员用户更是完全无法摸索其应用逻辑。

更重要的是,即便是爆款内容,“超前点播”对视频平台而言,也并非是一门稳赚不赔的好生意。

根据爱奇艺财报数据,《庆余年》热播期,2019年第四季度,爱奇艺会员ARPU值季度环比提升了1元。在不能够大面积应用超点的情况下,其对于商业的贡献是有限的。

爱优腾取消“超前点播”,相信也是算过一笔信誉的账。从用户角度,如果“超前点播”常态化,最优的消费选择可能是针对心仪内容,购买短期会员叠加“超前点播”。在全国9.75亿网络视频用户,爱奇艺与腾讯视频双平台都有超过1亿会员的情况下,平台依然需要权衡“超前点播”和会员增长、保持付费粘性,哪个是真正的可持续增长路径。

图源:网络

用户并非不能为视频平台的增长焦虑买单,但前提一定是服务可期待、习惯可养成。目前来看满足平台的会员期待,比收割剧粉的追剧狂热,对视频网站而言更为重要。超点满足核心剧粉需求的同时,在一定程度上进一步剥离了会员对平台的身份认同,长此以往,平台的议价能力只能越发走低。

赚快钱和造品牌都是选择,但指向不同的发展路径。 尽管Netflix创造了视频流媒体的商业模式,但不论HBO还是迪士尼都能够在这一模式之下后来居上,核心便在于其品牌自身就具有号召力,并不需要靠某一单一IP或爆款说服用户付费。

长视频这门生意的可能性在哪?

对长视频来说,“内容为王”并不是一句过时的口号。 挤压上游泡沫、打造剧场、短剧季播、打击盗版也都是视频网站的当务之急。

在内容创新和精品化上,国内视频网站还有很大空间,会员订阅在一定程度上,能够为创新承担风险。一旦形成多类型可持续的精品供应,平台价值(消费时长、付费周期、品牌认同),相比单剧粉丝的优势就会凸显出来,撬动会员消费。

经过了多年的市场教育,国内用户的付费意识已经到达一定高度,但作为平台来说,收费不再只是提供内容那么简单,拿出好的体验同样重要。光靠对“超前点播”不断换皮解决不了当下的困境,而这也是在内容质量逐步提高之后,各个平台都需要去重新思考与梳理的新命题。

图源:中华网

更创新的内容开发同样是视频平台的增收空间。

例如当年成为话题之作的《黑镜:潘达斯奈基》开创了互动多分支剧集,并且具备影视游戏化开发空间,在保障会员主线体验基础上,也给提供额外增值服务留出了想象空间。目前Netflix、爱奇艺、B站在这个方向上有些探索,但仍不成熟,这类创新型内容尚不够规模化,也还无法完全商业化。但创造新形态内容,让用户感知到增加的权益,并以此进行货币化,同样是一个可思考的前进路径。

与此同时,平台对于会员体验体系构建也需要踏出新的一步。

国外流媒体如Netflix和Disney+,在终端和体验上为不同价格的会员拉开了差异。但目前国内做的还不够 ,目前长视频有9亿多用户,各平台的会员构成依然以移动端为主,长视频应该在大屏体验上投注更多精力,这是一个长视频有着天然优势的新战场,并且同样的内容,能创造更高的会员ARPU值。

从更长远的角度来看,长视频平台对于IP和衍生产品的开发,同样需要拿出自制思维。

漫威剧集衍生纪录片《漫威影业·集结》

文化产品的周边开发能力依然是一条可观的挣钱路径。作为手握自制内容的平台,也依然需要在更多样化的IP衍生方面做出尝试,这种衍生不仅仅只是向迪士尼的实体商品看齐,同时也需要看到像Netflix和HBO这些平台在本身内容衍生(幕后纪录片、剧情播客)上做的示范,从而让会员认识到平台即品牌,选择为谁付费不仅仅只是因为内容,同时也体现了品牌忠诚。

无论如何,作为平台需要找到可持续发展的道路,作为用户则希望付出能够物超所值,双方既各取所需也要维持平衡。相对于其他产业而言,内容消费者事实上是构筑整个影视产业生态重要一环,用付费对内容进行投票逐渐构筑起了平台的“护城河”。

从影视行业发展的历程来看,真正优质的影视内容反映的不单单是影视工业的能力,恰恰也是每个时代观众的审美趣味,这又是为什么如今不论是内容导向还是服务体验,平台最终都需要回归到用户本位,以需求和体验作为未来商业决策的指导。

本文由广告狂人作者: 壹娱观察 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

壹娱观察

鲟鱼传媒(天津)有限公司

联系我们

联系我们