从老乡鸡看中式快餐扩张之路!

社区营销研究院

社区营销研究院 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:中式快餐在产品标准化上又更进一步了!

前段时间,老乡鸡披露了招股书申报稿,“中式快餐第一股”的话题再次引起广泛议论。

据公开报道,近来中式快餐中的乡村基、老娘舅也在加速各自的上市计划。不仅如此,和府捞面、杨国福、绿茶餐厅等整个餐饮盘子里的企业都在加快IPO。

当下餐饮企业扎堆走向资本市场,一个重要的原因是来自疫情反复下餐饮业也需要外部输血,同时疫情淘汰了现金流弱的小玩家,这是一个加速餐饮行业整合的大好时机。

但目前来看,中式快餐加速整合目前面临的最大困难,或许是如何从区域性的千店规模扩张至全国性的万店规模,即如何拓展出异地复制能力。

一、从千店到万店,要迈几重山?

纵观整个中式快餐市场,市场集中度着实不高:东吴证券显示,2020年,中式快餐CR5仅为2.9%,这意味着中式快餐仍然是一个高度竞争的市场。

其中杨国福、老乡鸡、乡村基分别以0.7%、0.6%、0.5%的市占率位列第一、三、四的位置。而仅从直营店产生的收益来看(最有含金量的扩张规模),2020年乡村基以6.8%的市占率位居第一。

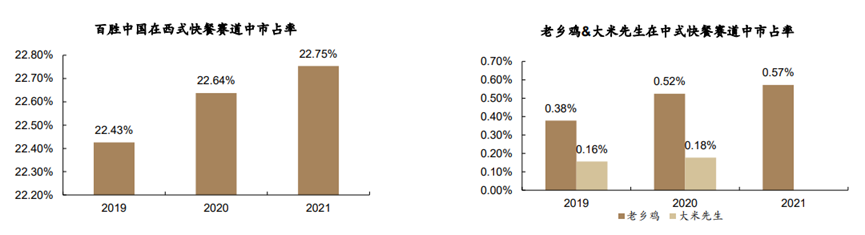

作为对照,西式快餐的市场里,2019-2021年百盛中国的市占率分别为22.43%、22.64%、22.75%。

从个位数的市占率到十位数的市占率,隔着数千家门店规模。36氪报道,从规模体量来看,老乡鸡为1073家(截至2021年)、算上副品牌大米先生的乡村基为1145家(截至2021Q3),肯德基中国门店数已有8441家。

要迈过数千家门店的复制困难,阻力是异常巨大的——阻力不仅来自自身对菜品的迭代、供应链的升级、经营效率的提升,更多来自外部对手的“圈地为王”。

以老乡鸡为例,看其门店分布,窄门餐眼数据显示,老乡鸡全国1110家门店中,位于安徽、江苏、湖北、上海的门店数分别为675、168、132、82家。再看其营收分布,德邦证券显示,2019-2021年,老乡鸡来自安徽市场的收入占比分别为82.01%、79.97%、70.65%。

老乡鸡披露的招股书显示,所募资金的用途之一就是用于华东区域的中央厨房建设,将研发从安徽挪到上海,以更好地服务、辐射周边省市消费者。

显然,老乡鸡已在安徽大本营站稳脚跟,其下一步目标就是以上海为据地,吃下整个华东市场。

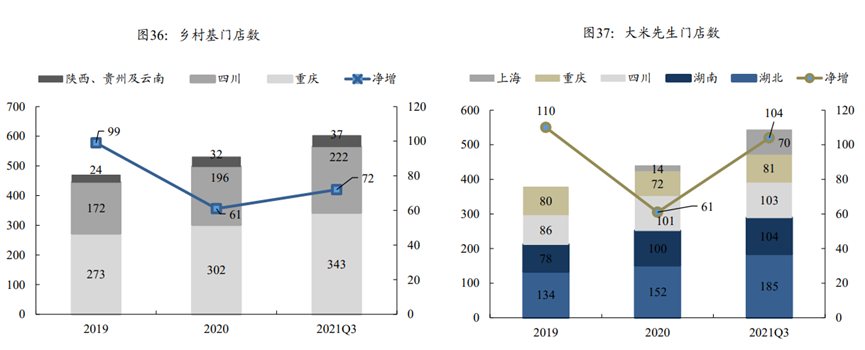

与此同时,乡村基在川渝市场盘根错节,这主要体现在门店分布上。截至2021年9月,乡村基在重庆、四川分别有343、222家门店,合计占比超九成;同时,口味相对清淡、主攻湖南、江浙、广东等不同地域菜系的大米先生在湖北、湖南、四川、重庆、上海分别有185、104、103、81、70家餐厅门店。

而在门店具体选址上,乡村基主攻商业区、副品牌大米先生主攻办公区,但乡村基与大米先生挨着开店也在变得常见,二者用差异化的菜品风味尽可能地将商务办公区域内的客流收拢到自家。

整体来看,乡村基以川渝为大本营,已发展出大米先生这一副品牌去攻打异地市场:2019-2021Q3,大米先生分别净增110/61/104家门店,且两湖、上海的门店比例显著上升。

且乡村基在规模扩张的同时副品牌翻台率不错,扩张是有效的:大米先生其招股书显示,2019、2020、2021年前三季度乡村基、大米先生各自的翻台率分别为2.8、2.2、2.8和3.3、3.4、4.2。2021年前三季度,乡村基、大米先生对集团整体营收的贡献占比分别为54.1%和45.9%。

但横向对比来看,老乡鸡、大米先生在异地复制的同时,还需提升门店经营效率、增强数字化管理能力、在中央厨房的预研上跟上拓店速度,才能实现降本增效,进一步提升盈利情况:结合各自招股书计算,老乡鸡2021年净利润率为3.1%,乡村基2021年前三季净利润率为4.7%,而百胜中国2021年净利润率则达10.4%。

而除了老乡鸡、大米先生,扎根于广东的真功夫、集中于江浙的老娘舅也紧追其后。德邦证券显示,截至2022年5月,中式快餐品牌全国门店数中,老乡鸡、大米先生、乡村基、真功夫、老娘舅分别为1110、617、594、545、404家。仅从门店数来看,老乡鸡、大米先生以千店规模与后续竞争者拉开了差距。

二、实现异地复制,需要什么能力?

之所以在门店、营收上存在上述分布特征,迟迟难以撬开更高的天花板,这是中式快餐的菜品风味决定的。

在消费侧,不同地域的消费者有不同的饮食口味偏好和习惯,在供给侧,由于蒸、炒、炖、煮等必要工艺的存在,中式快餐的菜品标准化程度还有提升空间,进入异地复制、面对同业竞争时十分考验中央厨房的预研能力。

消费侧的地域区别非常直观,以乡村基、老乡鸡开发的单品为例:乡村基提供的核心单品为川菜菜肴,如宫保鸡丁、麻婆豆腐等;大米先生提供的核心单品为辣椒炒肉、土豆红烧肉等;老乡鸡提供的核心单品则稍显不同,主要为鸡汤+特色菜品,鸡汤包括肥西老母鸡汤、特色菜品包括葱油鸡、香辣鸡杂、竹笋蒸鸡翅等。

以老乡鸡为例,可看出其单品销量分布情况。浙商证券指出,肥西老母鸡汤已成为老乡鸡的主打产品,其2019/2020/2021年分别销售2232/2450/2970份,销量居于公司第三。而包揽前二的产品是米饭、蒸蛋类,其2021年销量分别为13669、3643份,第四、第五位分别是农家小炒肉、梅菜扣肉,其2021年销量均为2000份左右。

除此之外,乡村基、老乡鸡也在及时开发时令性的产品、几乎做到了月月上新。以老乡鸡为例,其近来研发出老乡炒土鸡、毛豆烧土鸡、农家小炒肉、金汤酸菜鱼等。2021年农家小炒肉的销量达2098份,成为老乡鸡又一支柱产品。

从乡村基、老乡鸡的表现来看,产品研制不仅跟上了拓店速度,也实现了相应销量增长,这也将持续带来用户口碑和复购——现在的消费者,特别是“打工人”不仅想要更快地吃到尽可能多的菜品,在多如云海、快餐市场如此分散的选择中,更想吃到新的口味,这一压力无疑转到了供给一侧。

在供给侧,一方面想要提高菜品的标准化程度,中式快餐走直营还是加盟是一条分岔路:直营显然要比加盟更好控制菜品原材料、菜品风味、菜品卫生与安全等。

目前乡村基、老乡鸡也主要是做直营为主。截至2021年9月30日,乡村基共有1,145家直营餐厅,包括602家乡村基餐厅和543家大米先生餐厅。

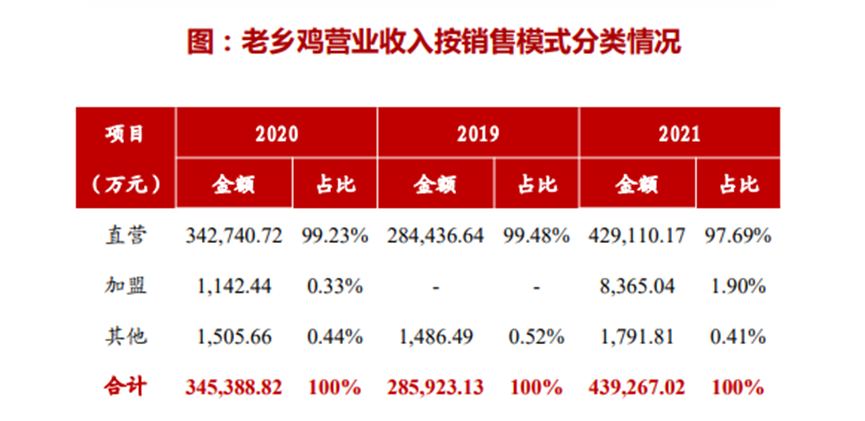

与此同时,2019/2020/2021年老乡鸡直营店数分别为 769/877/991家,加盟店数分别为0/13/82家,加盟数也控制在合理区间之内。从直营贡献的营收收入,也可窥见老乡鸡拓店兼顾了速度和控制力,2021年老乡鸡直营门店贡献了97.69%的营收。

三、中式快餐加速连锁化

尽管中式快餐加速整合目前还面临诸多困难,在从区域性的千店规模迈向全国性的万店规模时,更考验企业的后端能力,即能否通过中央厨房的预研能力乃至对上游原材料的控制,实现降本增效。

以老乡鸡为代表的中式快餐寻求资本,所募资金的重要用途即有上述考虑。

从长期来看,中式快餐的利好因素也是显而易见的:随着生活节奏加快,无论是外出就餐还是外卖点单都更依赖快餐。尽管以麦当劳、肯德基为代表的西式快餐进入国内市场较早,但随着国潮文化崛起、国民信心的上升,中式风味具有上升空间。

而最大的变量也来自预制菜行业的提速发展,中式快餐在产品标准化上又更进一步了。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

")

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们