抖音年度复盘:四大品类增长关键在哪?

沥金

沥金 1年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:服饰、食饮、美妆护肤、母婴机会在哪?

2023进入尾声,年终复盘如约而至。

今年依然有千万品牌在抖音获得声量、销量的高增长,那哪些品类是增长重点?今年在抖音的具体销售情况如何?新一年的增长机会又在哪里?

为回答上述问题,沥金与蝉魔方合作,选取了抖音电商中服饰内衣、食品饮料、美妆护肤及母婴用品四大重点品类的销售数据,从销售渠道、直播分型等角度,拆解了这四大品类在抖音电商的增长情况,以期为品牌提供参考。以下是结论总览:

基本盘:四大品类今年1至11月的月均销售额同比增长均在20%以上,受春节影响,均在一月出现涨幅最低值;其中服饰内衣仍是抖音销售额最大的品类,母婴用品增速最快,高于抖音整体增速,达78.43%。

品类情况:服饰内衣保持强劲增长,女装为其主要增长引擎,该品类在抖音有较高渗透率,品牌仍有增长空间;食品饮料赛道由零食/坚果/特产引领增长,酒水/饮料GMV翻番;美妆护肤赛道中护肤品的增长拉动效果最为显著,美妆工具/美容仪器增速最快;母婴用品的中坚力量为婴童用品,奶粉/辅食/零食/营养品实现成倍增长。

市场机会:童装市场集中度较低,暂无强势品牌,利好新玩家入局;食品饮料达播强,品牌可重点布局垂类达人,优先做好曝光和种草,用自播承接转化;美妆护肤的自播在兴起,品牌可通过”常态化品牌自播+关键节点布局达人种草推广“的模式有效提高品牌声量;婴童洗护需求较大,品牌可以从安全、温和卖点切入。

数据维度:2023年1月1日至2023年11月30日;同比指2023年M1-M11与2022年同期相比,GMV指商品交易总额。

先来看看这四大品类在抖音的基本盘。

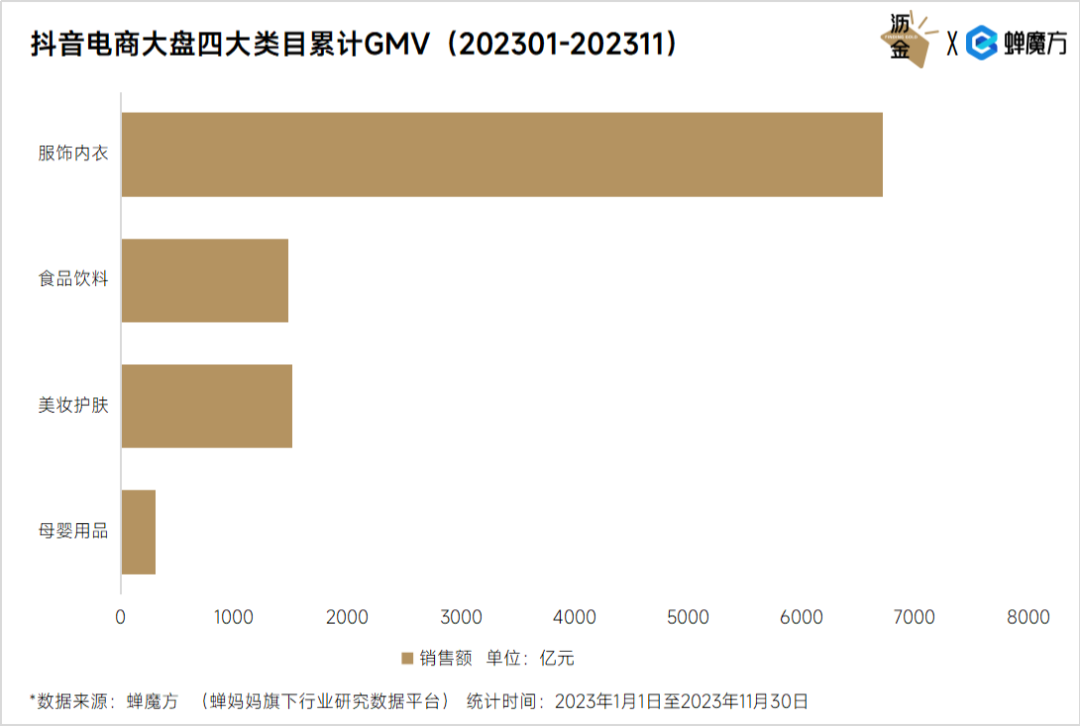

抖音电商大盘四大类目累计GMV

从规模来看,服饰内衣作为抖音电商的强势品类,依然保持着强劲的增长,1至11月累计GMV超6000亿,仍旧是抖音销售额最大的品类。

其中,女装是其主要的增长引擎,市占率高达71.04%,销售额同比增长56.82%;内衣/袜子/家居服增速最高,达88.28%。

可以看到,服饰内衣自带展示的强内容属性让其在抖音有更高的渗透率,这意味着服装品牌在抖音仍具有较大的增长红利。

食品饮料赛道GMV超1400亿,其中,零食/坚果/特产是拉动销售额的主要引擎,市占率为27.66%,同比增长达66.07%;酒水/饮料增速最快,涨幅高达103.36%。

美妆护肤赛道GMV超1500亿,其中,护肤品的增长拉动效果最为显著,市占率达65.48%;美妆工具/美容仪器增速最快,达97.75%。

母婴用品赛道GMV超300亿元,其中,婴童用品是主要的增长引擎,市占率达43.05%,同比增长79.29%;奶粉/辅食/零食/营养品增速最快,高达103.79%。

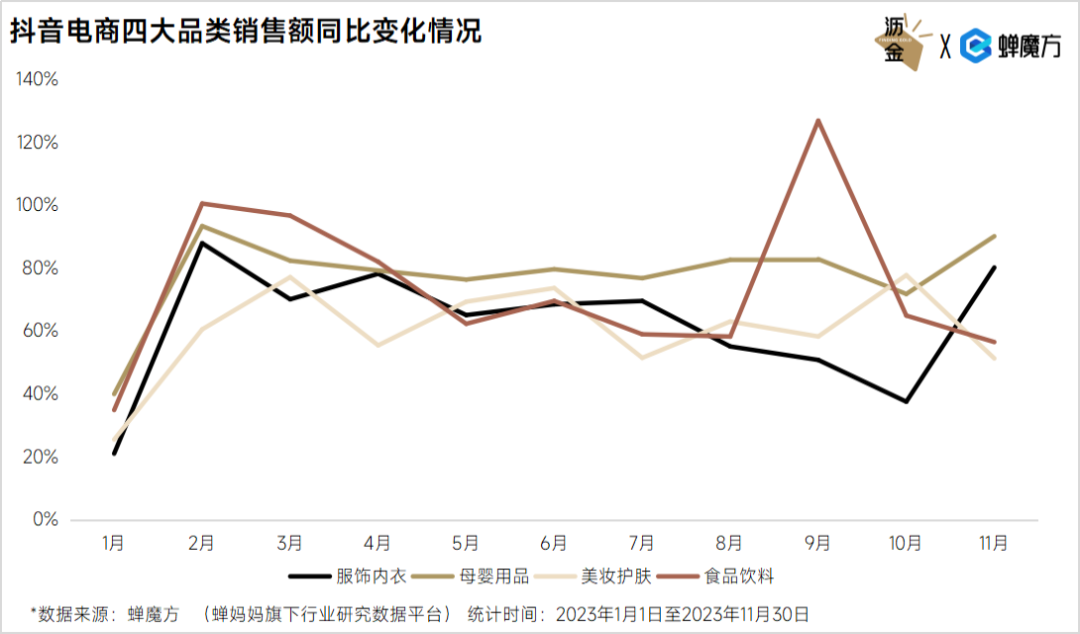

抖音电商四大品类销售额同比变化情况

从整体增幅来看,这四大品类今年1至11月的月均销售额同比增长均在20%以上。

其中,母婴用品增速最快,销售额同比增长达78.43%,高于抖音整体增速;食品饮料次之,涨幅为70.78%;美妆护肤涨幅为60.96%,服饰内衣涨幅为60.46%。

这是由于以90后、95后为主的年轻父母有着更为科学化、精细化的育儿理念,叠加消费能力和意愿的提升,带动了婴童用品、营养品等向高端化发展,助推了品类市场的高增长。

从月均增幅看,因受春节影响,四大品类均在1月出现涨幅的最低值。母婴用品、美妆护肤除1月外,增幅整体较平稳;食品饮料波动较大,在9月迎来涨幅达高峰,同比大涨126.99%。

先来看看服饰内衣赛道的具体情况。

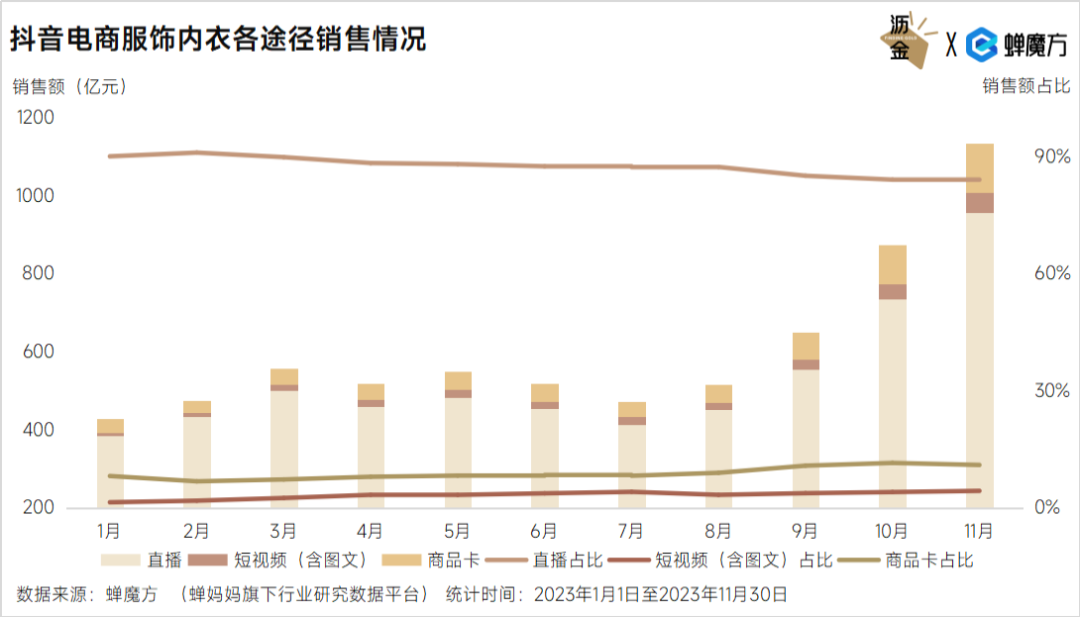

抖音电商服饰内衣各途径销售情况

从各途径的销售情况看,直播占销售大头,月均占比超80%,其次是商品卡、短视频。

这表明服饰内衣的销售在很大程度上依赖于直播,这是由于直播相比其他两种形式能更直接、全面地展示该品类产品的特点和上身效果。

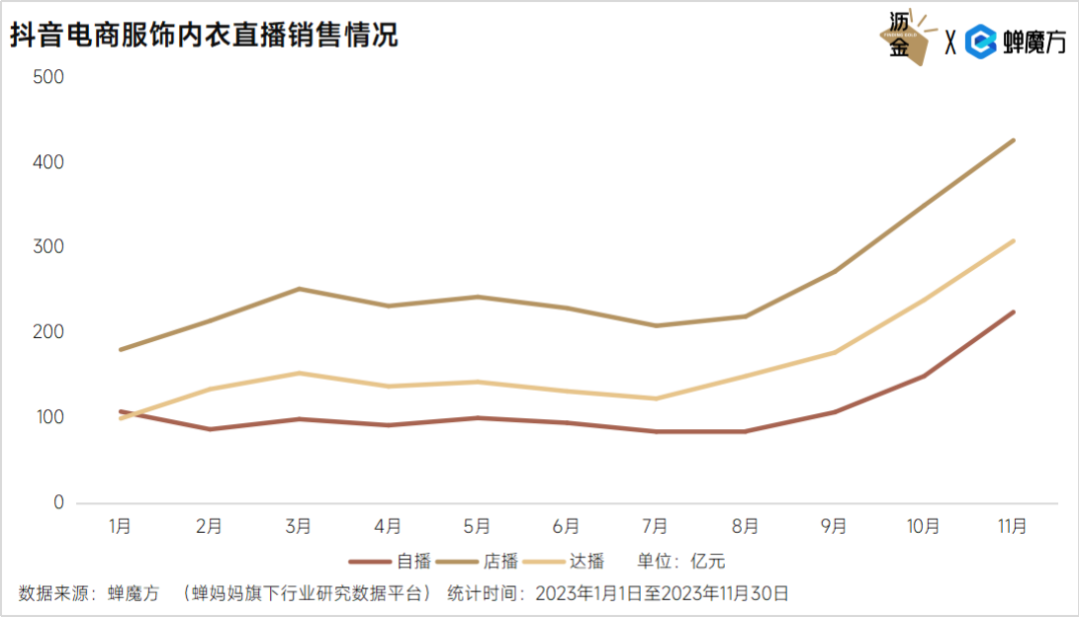

抖音电商服饰内衣直播销售情况

从直播销售情况看,店播是拉动类目销售额的主要引擎,其次是达人播、品牌自播。

店播通常是商家运营号,为特定小店带货。店播带货服饰内衣的优势在于主播个人IP与带货产品强绑定,鲜明的IP形象及稳定的选品更易沉淀私域用户,形成留存复购。

如抖音女装品牌店播中,ROMI STUDIO表现亮眼,其主播Romi小姐姐靠极简风穿搭、生活美学视频收获大量粉丝,而带货产品的审美、质量稳定后又形成口碑传播,从而促进店铺的拉新、留存。

抖音电商服饰内衣TOP10品牌

服饰内衣销售TOP10品牌中,有四个品牌主打羽绒服,这是由于季节性影响扩大,羽绒服较高的客单价整体拉高了品牌销售额。而上榜的均为国货品牌,这意味着物美价廉的国货品牌在抖音服饰内衣中占据心智优势。

此外,在生育率较低的形势下,童装品牌巴拉巴拉也突出重围,入榜前十。这意味着年轻父母在孩子的穿搭上更具付费能力和意愿。而目前抖音童装品牌CR5仅为0.13%,市场集中度较低,暂无强势品牌,利好新玩家入局。

再来看看食品饮料赛道的具体情况。

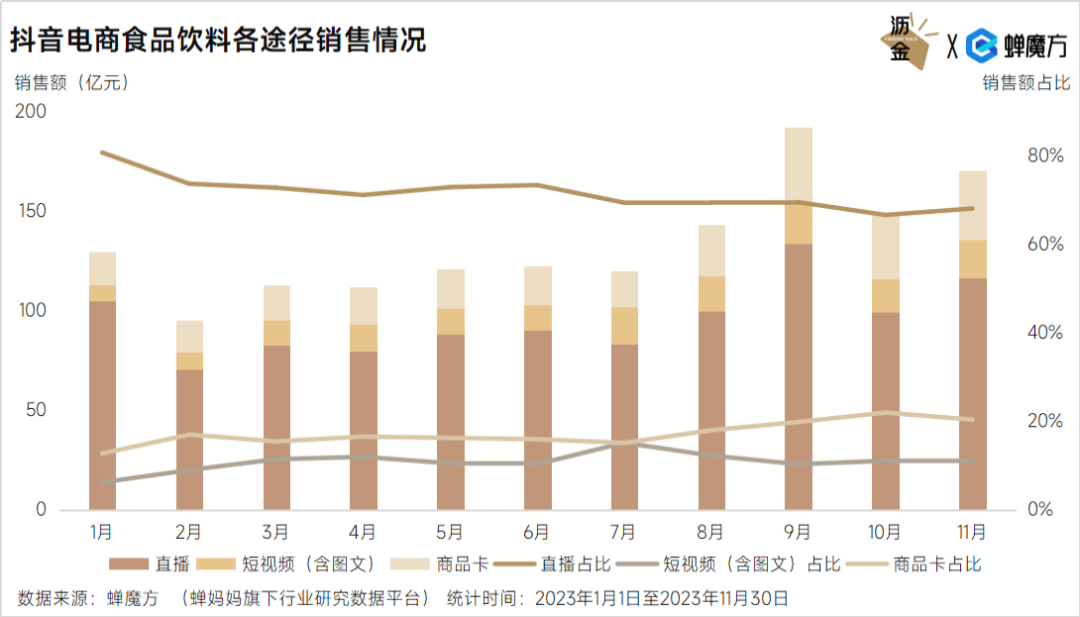

抖音电商视频饮料各途径销售情况

从各途径的销售情况看,尽管直播销售额占比在整体上呈现下滑趋势,但即使是在最低点,其占比仍高于60%, 可见直播在食品饮料的销售中仍占据主导地位。

另外,商品卡的销售额贡献呈现出小幅上升的趋势,这说明用户在抖音有着边搜边买的食品购物习惯,搜索流量下的商品卡逐渐成为品牌触达用户、实现增长的关键,品牌可重点布局。

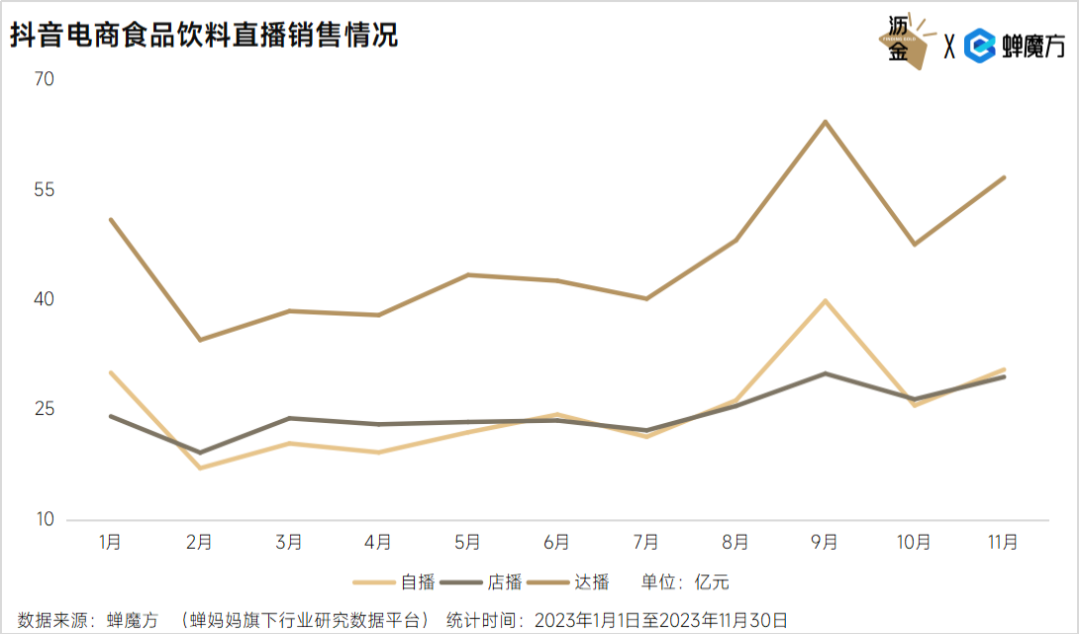

抖音电商视频饮料直播销售情况

从直播销售情况看,达播的增长拉动效果最为显著;品牌自播和店播的表现则稍显逊色,二者销售额贡献不相上下。

这是因为食品饮料的需求很难在一个品牌得到全部满足,而食品饮料由达人经过测评选品后,综合多品售卖的方式会更受消费者欢迎。品牌可重点布局垂类达人,优先做好曝光和种草,再用自播承接转化。

抖音电商食品饮料销售TOP10品牌

纵观食品饮料的TOP10品牌榜,全是国货的身影,榜单较均匀的被白酒、茶饮、速食以及乳品品牌瓜分。

其中,抖音茶饮赛道跑出的黑马品牌李陌茶表现亮眼,该品牌旗下有多位带货达人,靠陪伴、唠嗑式的直播风格收获了一批中年男性粉丝,其产品多为冲泡饮用的包装花果茶。

还值得关注的是今年加码布局自营的东方甄选,以有趣、有料的轻知识型直播带货出圈,拉动了其品牌声量、销量的高增长,直播间带货农产品居多,主打健康、高性价比。

再来看看美妆护肤品类的具体情况。

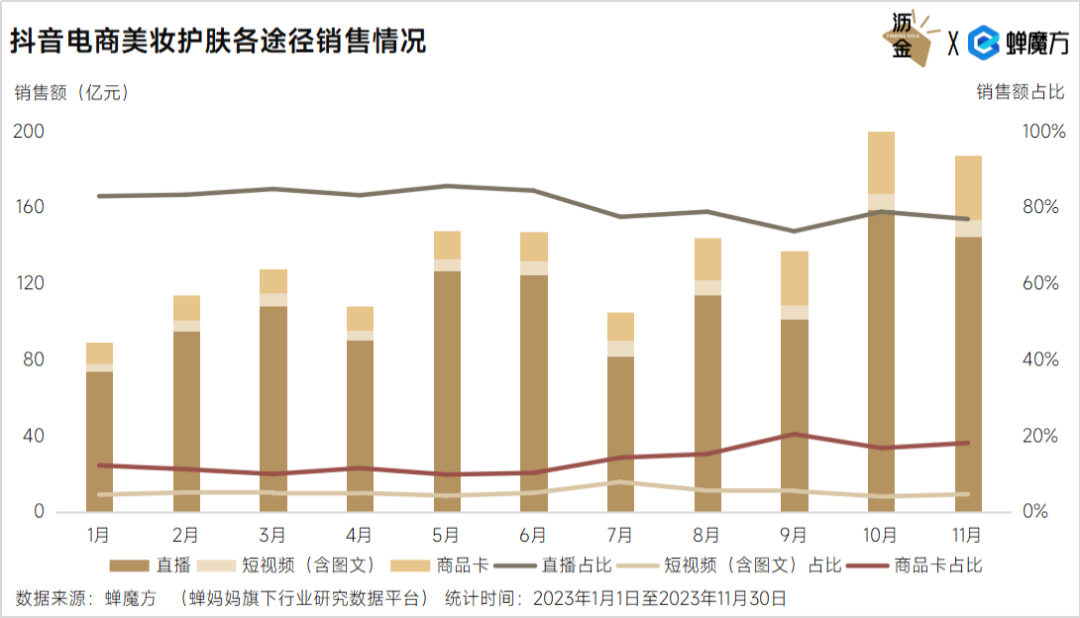

抖音电商美妆护肤各途径销售情况

从各途径的销售情况看,直播依然是销售额贡献主力,月均占比在80%左右;商品卡次之,且占比有逐月上升的趋势。

商品卡的优势在于消费者可通过其快速、直观了解美妆护肤产品的成分、功效、使用方法等信息,促进快速转化。品牌可着重布局商品卡,抢占流量,提效增长。

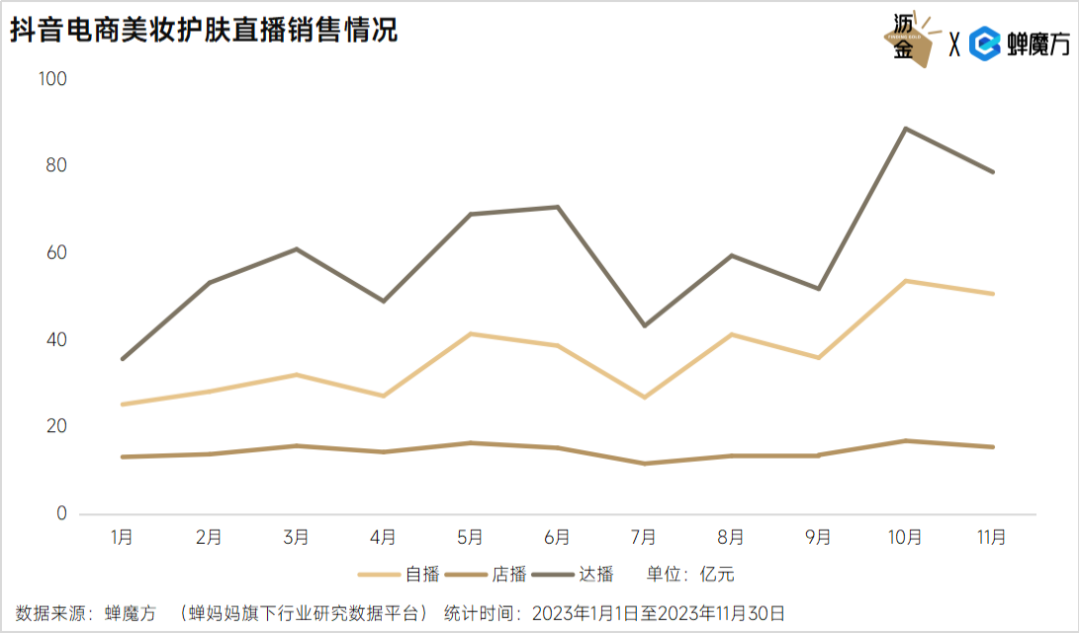

抖音电商美妆护肤直播销售情况

从直播销售情况来看,各直播形式的销售额贡献分层较明显,其中达播是类目的主要增长引擎,品牌自播次之。

这是因为美妆护肤领域达人较多、竞争激烈,且多个头部美妆达人在消费者中具有极强的号召力,带货能力强。但品牌自播的兴起逐渐在瓜分部分美妆达人的市场,品牌可通过”常态化品牌自播+关键节点着重布局达人种草推广“的模式有效提高品牌声量。

抖音电商美妆护肤销售TOP10品牌

TOP10品牌榜中,国货品牌占比过半,这意味着国货品牌在抖音美妆护肤赛道占据较强的消费者心智,利好新玩家入场做品牌。

值得关注的品牌是韩束,今年靠定制短剧的方式成功打造大爆品,销售额同比增长数倍,品牌可借鉴其“定制短剧+品牌自播”的组合拳积极抢占市场。

最后再来看看母婴用品的具体情况。

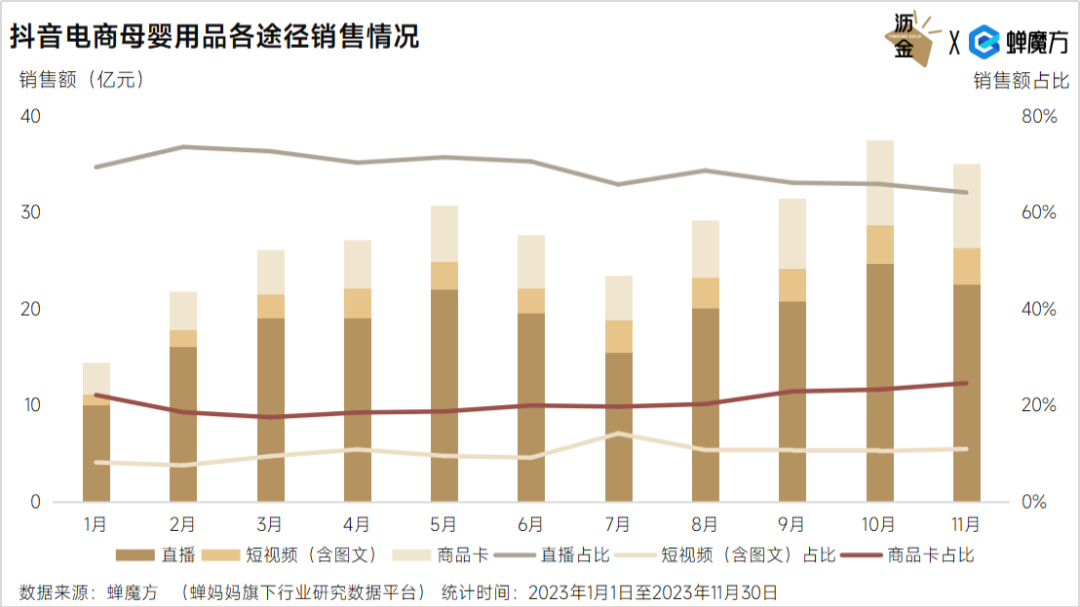

抖音电商母婴用品各途径销售情况

从各途径销售情况看,直播销售额占比保持在60%以上,占主导地位;商品卡的销售额占比呈现递增状态,品牌可考虑精细化布局商品卡,提高购买转化率。

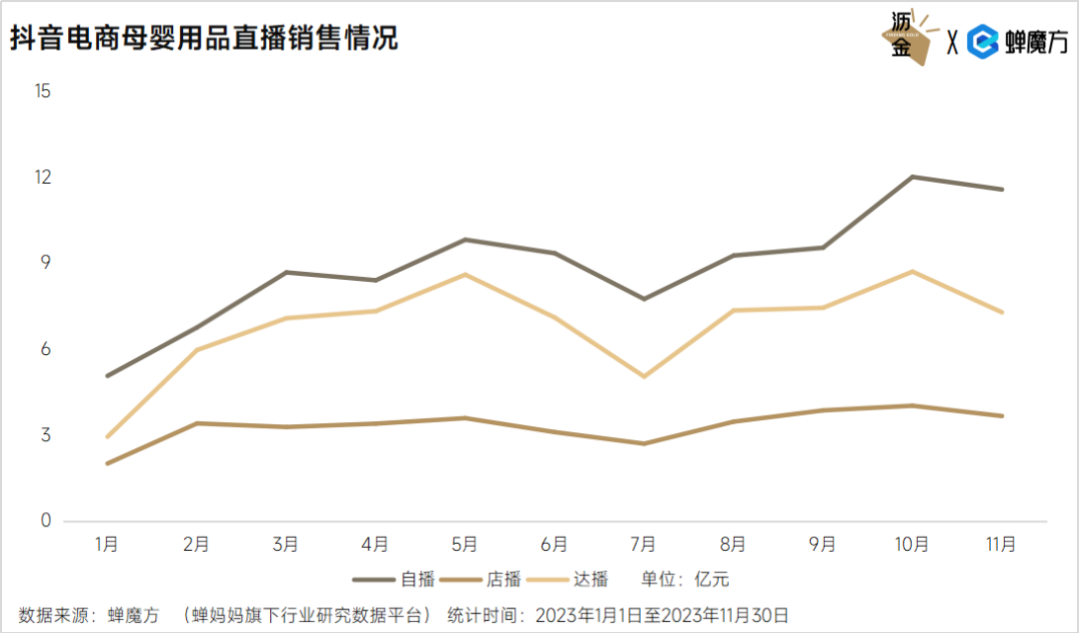

抖音电商母婴用品直播销售情况

从直播销售情况看品牌自播占据主导地位,达人播次之且明显高于店铺直播。

这可能是因为母婴用品的领域中,消费者对于品质、正品的关注度更高,因而对品牌自播更加信赖。达人播依赖粉丝效应和达人的解说、带动能力,形象契合品牌的主播更能共情、说服消费者。

品牌可着重布局品牌自播,树立品牌调性、积累用户,在大促节点利用达播造势,提升转化率。

抖音电商母婴用品销售TOP10品牌

母婴用品OP10品牌中,有7个为国货品牌,这意味着国货母婴品牌在抖音有较大增长机会。

其中,飞鹤的平均成交价格明显高于其他品牌,是贝德美的近20倍,这可能是飞鹤主要以组合装售卖为主,从而拉高了其平均成交价。

值得关注的是,榜单中TOP2均为母婴洗护类品牌,说明婴童洗护用品需求较大,且为品牌可重点布局。婴童洗护是大消耗量的日用品,故安全、温和是关键增长卖点。

回望2023的抖音,仍处于红利期,仍有白牌在突围,品牌基本上都在增长。

其中,服饰内衣、食品饮料、美妆护肤体量大、增长机会多,而抖音电商的国货品牌占比高,有心智优势,利好新玩家入局做品牌。

此外,抖音兴趣电商的特点更为突出,内容直播是品牌的增长引擎,品牌自播、店播在明年会有更为显著的增长拉动效果,而商品卡成为品牌越来越重要的曝光渠道,品牌可重点布局。

本文由广告狂人作者: 沥金 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

沥金

沥金

联系我们

联系我们