2022年,新消费靠什么续命?

营销之美

营销之美 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:走向大众化品牌

新消费,正在以肉眼可见的速度退潮。回顾这一轮消费浪潮,没有人能准确知道,它从何而起,又将走向何方。正如,市面上对于新消费元年,有着广泛的争议。

如果溯源故事的起点,我认为它的年份应该是2014年。那一年的四月,元气森林在北京成立,同年十二月,旗下首款主打“0糖0卡0脂”饮料品牌“燃茶”上市,不俗的市场表现,让唐彬森看到了赛道的可能性;2016年,元气森林无糖气泡水上市,避开传统碳酸饮料市场竞争,迅速赢得市场的“用脚投票”,同年皇茶更名为喜茶,完美日记母公司逸仙电商创立,奈雪的茶完成第一笔融资,新消费的主升浪逐渐成形。

在完成原始积累后,元气森林开始大踏步,组建由国际一线打牌经理人组成的高管团队,从供应链、自建工厂到营销投放,2019年出圈,2020年重金砸投放,2021年开始筹备自建工厂,线下展开“冰柜争夺战”。

作为新消费的代表品牌,元气森林从0到1,再到与传统大牌打正面持久战,遇到核心爆品迭代慢、同质化竞争、高企的营销费用和疫情冲击。

正如在本轮疫情期间,我几乎看不到大家囤新消费产品,更多的是高价换可口可乐,囤老干妈,还有烟酒茶。在绝对的刚需面前,从生存物资到上瘾品类,过往热议的新消费赛道,显得不那么重要。

而元气森林的困境,并非个例。过往奉行轻资产路径、高营销投放和新品类溢价的新消费品牌们,叠加疫情冲击,都遭遇到增长的瓶颈。正如看板块,要看龙头企业,而理解新消费品牌的困境,要聚焦于头部企业的现状。

本期内容,我们选取在2020年末至2021年期间,上市的新消费企业,结合财报的量化数据,去拆解新消费的困境与突围。企业样本包含了完美日记母公司“逸仙电商”、小酒馆第一股“海伦斯酒馆”、盲盒第一股“泡泡玛特”和止血上市的“奈雪的茶”。这些上市的新消费头部企业,囊括了种草经济和线下场景,也涵盖了国货美妆、新茶饮和潮玩盲盒三大热门品类。

除了泡泡玛特外,另外三个企业的股价,皆跌破发行价的一半。逸仙电商单股价因持续处于1美元以下,正面临着从纽交所退市的风险。

虽然股价不一定能真实反映企业价值,尤其是近期中概股面临的数轮风波,但却能看到市场环境和投资逻辑的变化。我们之前做过一份统计,自去年下半年以来,新消费融资事件开始减少,2022年第一季度更是滑到冰点。资本不仅是理性,更是收缩,过往VC拼了命,挤进网红企业投资名单的盛况,没有延续。

尤其在外部环境充满不确定性,疫情反复的当下,消费需求呈现一条微笑曲线,“刚需+性价比”的品牌和高情感附加值、高溢价的品牌,创造了更大的营收,而在这之间的品牌营收会被压缩;虽然新消费头部还在扩张,资本却在收缩,更看重盈利能力。

在股价数据维度之外,要看清新量化的经营状况,要深入到财报数据中,从营收、利润和成本三个维度去拆解。

01 扩张的困局

在整体营收增速上,四家头部品牌仍旧保持扩张之势。

在2021年财报数据中,逸仙电商营收58.4亿元,同比增长11.6%,也是四家企业中,唯一一家营收突破50亿元的企业。而在对应的营销费用上,增速却高达17.41%,营销费用高达40亿元,占营收近七成。

自2019年以来,逸仙电商营销费用复合增长率达178.89%,营收增速却从高点的377.11%,下降为11.6%。迄今,逸仙电商已与李佳琦、薇娅在内的1.5万个KOL有过合作,并分别在去年十月和十一月,签下周迅和刘昊然作为品牌代言人,但“明星+种草+直播”的边际效益却在递减,侵蚀掉了利润。

反观泡泡玛特,其2021年营收为44.91亿元,同比增长78.7%,这一增速超过了2020年的49.31%。相较于2018年和2019年的225.49%和227.19%的三位数增速,业绩表现并未得到认可,财报发布当天股价下挫3.64%。

消费意愿下降、市场低迷成为营收的外部掣肘。尤其对于潮玩盲盒品类而言,在疫情反复的当下,情感需求正在让渡于生活刚需。此外,主要受众为93年后女性的消费群体,消费能力也是被冲击得最狠的群体。

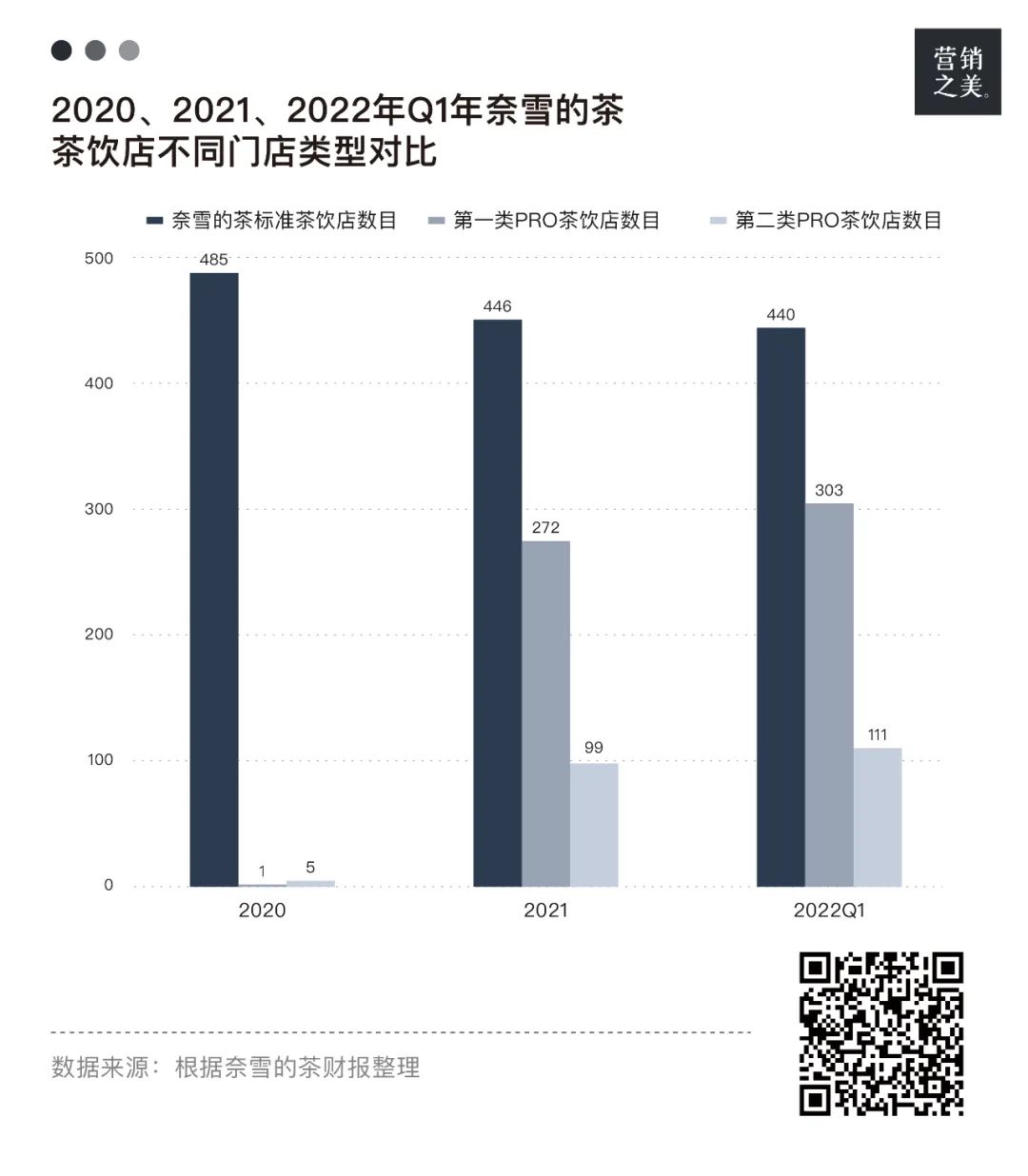

在2020年扭亏为盈,实现净利润1664万元的奈雪的茶,上市后也迎来亏损。2021财年,奈雪的茶营收42.96亿元,同比增长40.53%。截止2021年12月31日,开店数新增326家,占总门店数的近四成,相较于2020年扩张的速度放缓。官方披露将在2022年实现千店规模。扩张的直接体现,便是亏损数据。上市后的两个财年,奈雪的茶分别亏损2.03亿元、1.45亿元,亏损总额在收窄。

同样在餐饮赛道的海伦司酒馆,门店主要分布在二三线城市,人均消费五六十元左右,被称为“酒馆界的蜜雪冰城”,大学生群体是主要受众。在2021财年中,海伦司营收为18.35亿元,同比增长124.4%,这也是四家企业当中,营收增速最快的企业。

营收增长的主因,在于快速的门店扩张。自2018年砍掉加盟门店,走直营门店路线后,海伦司在2021年的新增门店数,超过了2020年的总门店数,支撑起营收的快速增长。在盈利水平上,海伦司年度亏损达2.1亿元,若刨去股票公允价值变动和上市费用等开支,利润水平在1亿元左右。

截止于今年3月份,海伦司酒馆直营酒馆数达854家,2022年也将达到千店规模。在企业规划中,海伦司预计到2023年底将门店增至2200家。

作为高毛利的酒水品类,海伦司的自有品牌产品毛利高达80.2%,第三方品牌产品为48.8%。但在成本结构上,海伦司面临的同样是传统餐饮的困局,原材料成本、员工成本和租赁成本快速增加,增幅分别达到112.53%、225.06%和47.55%,快速扩张伴随着沉重的成本。

综上,以2021年财报为基准,四家上市公司分为“赚钱”和“亏钱”两个阵营。泡泡玛特和海伦司酒馆“赚钱”,奈雪的茶和逸仙电商“亏钱”。此外,营收增速放缓,成本压力提升,盈利模式被质疑,也成为新消费们的普遍痛点。

除了冲击50亿营收的头部品牌外,10亿营收左右的中部新消费品牌,遭遇到类似问题。以去年双十一的统计数据为例,王饱饱营收同比下滑近70%,只有142.9万元;拉面说下挫了一半;代餐品牌超级零在去年十一月,月销最好的单品销量仅有3000件,同品类的wonderlab,早已不见过往铺天盖地的广告......

相较于成熟的快消品类,新消费更加关注于成长性和营收增速,过往轰轰烈烈的品类再造活动,偃旗息鼓。贝恩咨询曾在2018年发起一项活动,跟踪46个新品牌,到2021年,只有17个品牌在保持增长态势,其余品牌要么增长停滞,要么黯然出局。

残酷的市场竞争,许多新消费品牌开始撤退。

02 新消费的三座大山

“时间是品牌的朋友”。

在2021年财报发布会上,逸仙电商CEO黄锦峰如是说道。但对于每一个亏血增长的品牌而言,时间也是品牌的对手,如何跑赢时间,找到清晰的盈利模式,获得资本市场信心,是更为现实的问题。用更时髦的话说,就是在高速飞行时换引擎。

但新消费品牌的负重,还有三座看得见的大山:平台红利消退、心智和渠道渗透不足、爆款矩阵薄弱。

平台红利消退

以DTC模式切入美妆品类的完美日记,与小红书“相伴相生”。在完美日记的初创期,正值小红书的成长期,当时流量费用较低,ROI更高,此外还有电商直播、短视频电商的兴起,完美日记通过流量采买,以及广泛的KOL合作,快速完成了初始积累。

几乎以一己之力,逸仙电商拉高了KOL的刊例价。但市场竞争是“平”的,流量洼地也会被快速填平。据第三方平台调研数据显示,小红书的广告业务占总收入的比例,已达80%,KOL合作费用也水涨船高,且这类合作基本不存在排他协议,竞品也可以投放。

在天猫、京东平台,随着短视频平台的入局,分流趋势正在形成。去年双十一期间,没有了二选一,没有了大屏上滚动的GMV数字,也没有了熬夜攻略的场景,无论是平台还是品牌,都显得格外安静,天猫和京东的成交额增速减缓,仿佛被拉长的只有双十一周期。

除了监管政策之外,平台红利的消退,头部主播的洗牌,是不可避免的主因,单纯靠大促,已经无法拉动全年GMV的增长。各家电商平台也在纷纷调整,引导品牌更注重日常经营,即大促的广告竞价太贵了,不划算,要合理分配全年不同阶段的预算,做好大促前的“蓄水”。

心智和场景渗透不足

不同的人,对品牌的定义不同。若从价格维度来看,品牌力,就是坚守价格带的能力。

相较于传统一线大牌,有着严格的价格政策,以及稳定的营销方法论,打折频次低,基本只在年度大促期间降价。部分新消费品牌打折更为频繁,高频率的打折带动了销量的同时,也消耗了品牌资产,一旦停止打折,销量就直线下滑,守不住品牌的价格带。此外,品牌也没有稳定的营销方法论,基本是哪个好用,就用哪个。

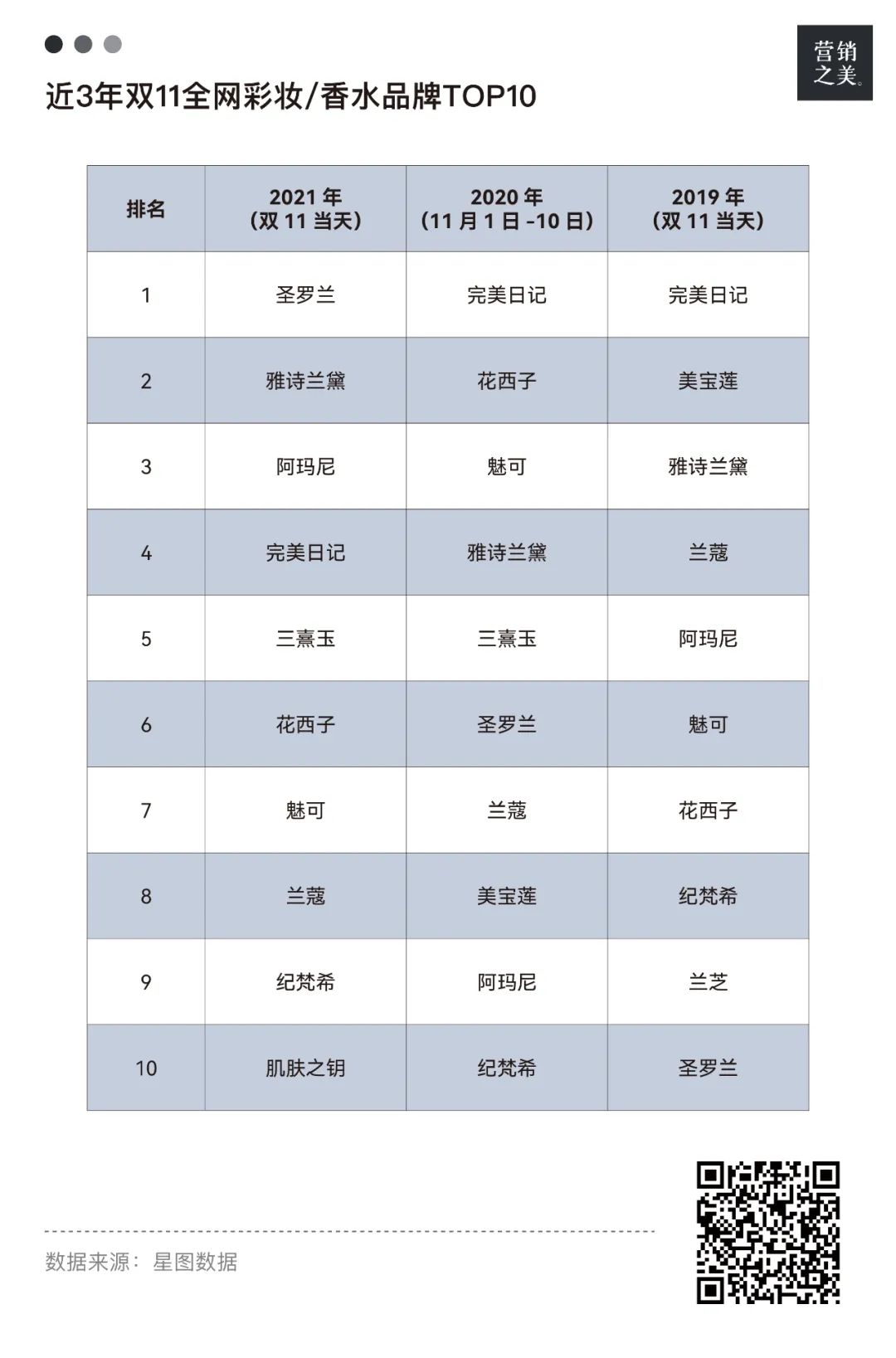

在去年双十一销量数据上,国际大牌的降价,能够快速带动销量。在美妆品类品牌TOP10排名中,前三均为国际大牌,前年霸榜的完美日记,销售额下挫45%;而在护肤品类中,前十只剩下薇诺娜一家国货品牌在支撑。

价格往下走,是容易的,但长期以往,品牌想要提价,就变得非常困难了。虽然逸仙电商在冲刺中高端品牌路线,形成了完美日记、小奥汀、法国科兰黎和Eve LOM等组成的品牌矩阵,但在大众认知中,逸仙电商走的是便宜、平替的路线,中高端路线必然存在重重困难。

与心智渗透对应的,是场景渗透问题,也就是打开覆盖面。

50亿营收级别的头部新消费品牌,在品类大盘的渗透率仍然是低的。这四家头部新消费品牌的年营收总和,不到康师傅的四分之一。

因此,持续扩张,既是出于成长性品牌的阶段需要,也是资本增值的要求。逸仙电商除了收购品牌,形成对各个价位端覆盖的品牌矩阵,走更高溢价的护肤品类外,也在向传统渠道靠拢,在2019年开始线下开店。但据招股书披露,2019年开出的四十家“完美日记”线下店,其所贡献的营收,只占总额的3.3%。目前,逸仙电商已有四百家品牌门店,并计划在今年开出600家品牌门店。此外,逸仙电商也开始布局海外业务,但这一部分营收还有待时间的验证,目前并未撑起增长的大旗。

线下扩张更快的海伦司酒馆,面临着同样的困境,即走低价酒馆的扩张路线,没有什么门槛,但收入很容易见顶。在营收结构上,一二三城市门店单店单日营收额分别为1.02万元、1.18万元、1.22万元。利润率结构上,一二三线城市门店分别为0.01%、16.92%、23.25%。

这种营收组成是反常识的,原本消费能力更高的一线城市,单店的营收贡献反而更低,或许这也与营业面积有关,但能看出海伦司酒馆上探高线级城市的市场,存在着不小阻碍。

与下沉打法不同,奈雪的茶门店扩张逻辑,是进一步提升品牌势能,并计划在2022年执行“加密策略”,即在现有的一线、新一线和重点二线城市,加大门店密集度,持续升级门店。其在2021年,大力推广PRO店,主打商务人群、社区人群的空间体验,这也拉低了整体利润水平。其第一类PRO店(位于级别较高的连锁购物中心)、第二类PRO店(高级写字楼等)和标准门店的经营利润率分别为9.8%、6.2%和17.5%。

高端化转型,无法规避优质地段带来的高额租金、人力成本和门店装修等支出。

而餐饮业的扩张,也有海底捞的前车之鉴。根据2021年财报披露信息,海底捞餐厅永久关闭260家,临时关闭的有32家。正如张勇在股东大会上所感慨的:“我对趋势判断错了,现在来看确实属于盲目自信,当意识到问题时已经是2021年1月了,等公司反应过来时已是3月。”

为了缓解营收压力,尤其疫情反复之下,线下门店场景受限,奈雪的茶的外卖订单营收占比正在提升,线下体验特色会被弱化。此外,奈雪的茶也加入降价的阵营,推出数款更低价位的产品。

对于泡泡玛特而言,过去十年都在丰富场景,形成了标准店、旗舰店、快闪店和机器人商店的综合业态,并不断布局天猫、京东和抖音等电商渠道。线上线下营收占比,从2019年的32%:58.7%,转变为2021年的41.8%:47.8%,线上业务成为主要增长动力。

此外,泡泡玛特在去年8月,成立了北京泡泡玛特乐园管理有限公司,将在北京打造品牌首个线下主题乐园。除了缺乏线下游乐园的运营经验和基础外,没有故事内核的IP,能否支撑起潮流文化乐园的场景,是更值得深思的点。

因此,要想突破50亿营收门槛,向百亿规模突进,必然要扩张,随之而来的是成本承压。

爆款矩阵薄弱

靠爆款出圈的新消费品牌,一方面,因新消费品牌主要靠代工模式,门槛比较低,竞争对手纷纷进入,很容易陷入同质化竞争;另一方面,如何持续推出爆品,不断拉高营收曲线,是更为长期的问题。

唐彬森曾对外透露,2020年元气森林营收27亿元,2021年估测突破了70亿元,预计2022年能达到百亿营收级别。但相较于农夫山泉全品类的营收结构,元气森林寄予厚望,投入巨大研发费用的新品,在2021年并未爆发,气泡水营收仍旧占到一半以上,外星人和乳茶分别贡献了十亿,表现中规中矩;另一面,农夫山泉在快速跟进0糖饮品,依靠其庞大的经销商体系、强势的广告投放,在线下阻击元气森林的气泡水产品,这无疑会影响到元气森林的主营收。

除了实物产品之外,“将艺术商业化,进行工业量产”的泡泡玛特,能否开发出类似Molly的IP矩阵,也受到质疑;过往走“轻研发+代工”路线的完美日记,产品缺乏壁垒,在眼影盘产品出圈后,市面上出现一众模仿者,从外形、材质和颜色等维度,几乎保持一致;主打微醺的低度酒品类,同样在去年迎来惨烈竞争,甚至超出了品类需求,有位投资人感慨:“微醺的女性都不够了”......

如何在爆品带来的营收增长期,迭代出爆品矩阵,成为主要营收点,并建立起稳固的品牌心智,成为持续增长的关键。

03 疫情之下,有些东西变得不重要

社科院相关研究组曾在去年12月份,发起了一项潮玩报告,理解盲盒用户的消费动机,其中有46.78%的用户时候出于惊喜感,38.95%的是这里有喜欢的文化标签,21.64%的是喜欢和亲友一起选购的乐趣。

这意味着,潮玩品类的增长,需要持续的情感和情绪的刺激。无论是视觉设计、开盲盒的快感,还是收藏和“炒盲盒”的需求,它会不会是一阵风,潮玩故事能讲多大,充满着不确定性。尤其在疫情反复的当下,更实用主义的消费观念,无疑会冲击潮玩,及其他新消费品牌鼓吹的生活方式。

乃至后疫情时代,对新消费的灵魂拷问,不只在于人流、物流和现金流,还有品类空间的重新思考。过往繁荣的赛道,会不会就像一阵风鼓动的泡沫,风过之后,品类真实空间能留下多少,更能反映真实的需求。

最大的浪费,是“供需错位”,生产出的东西,找不到需要的人买。品牌,归根到底,就是你与这个世界的关系,存在是因为需要。当某些的需要,变得不重要了,那仿佛品牌也没有那么大存在感了。

但,“人们对美好生活的向往”不会变,消费螺旋上升的趋势也不会变,但对于新消费品牌而言,要实现“1到10”,需要摆脱“从0到1”的路径,也只有从“新品牌”走向“大众化品牌”,才能登上去往下一站的大船。

本文由广告狂人作者: 营销之美 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

营销之美

微信公众账号:营销之美

联系我们

联系我们