操盘淘系电商12年后,我总结了50条淘品牌起盘笔记

刀法研究所

刀法研究所 3年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:一些别的地方听不到的大实话

2003 年淘宝网诞生,发迹于此的第一批“淘品牌”在时代与平台的推动下获得巨大成功:裂帛成立第二年就建立起百人团队;韩都衣舍 2014 年登上天猫双 11 女装热销榜首……

淘品牌,指淘宝商城和消费者共同推荐的网络原创品牌,通常只在线上,尤其是在淘宝这一个渠道上销售。除了裂帛与韩都衣舍,七格格、御泥坊都被看作传统淘品牌中的成功选手。随着互联网的发展与线上渠道的迭代,新品牌不再止步于阿里,“淘品牌”更像是一个具有年代的名词,在新一轮的消费浪潮中变得模糊起来。

2021 年,当消费者习惯于“赛博购物狂欢”时,曾经走在领域前沿的淘品牌们,现在还跟得上节奏吗?新消费品牌的崛起给他们带来了怎样的影响?它们应该如何破局?对此,拥有多年运营经验的电商“老炮”方之伟与刀法研究所进行了近 2 个小时的分享。

方之伟从 2009 年开始进入电商领域创业,是淘系某代餐品牌合伙人,「运营之旅」主理人。12 年来,方之伟积累了许多同行好友,也见证了一批批淘品牌在新消费浪潮下或节节败退,或异军突起,或苦苦坚持。

今年双 11 过后,他总结出一份《2021 双 11 品牌趋势洞察》,得到了电商运营操盘手们的关注。刀法研究所在获得授权后,将其内容与他的分享进行了梳理,总结出 “方之伟的 50 条淘品牌观察记录”。

01 新锐?国货?淘品牌?

近几年天猫发布的榜单上,新锐、新国货等定语层出不穷。

1、天猫和媒体口中的“新锐品牌”,有很多在我们商家眼里其实是“国货品牌”,甚至是白牌工厂,区别在于它们是否以资本的方式来运作。比如对我们来说,维诺是国货品牌、做运动服饰的 VFU 是淘品牌起家,而 MAIA ACTIVE 是新锐品牌,即新消费品牌。

2、天猫把 VFU 定义成新锐品牌,是因为它在没有进行融资的情况下,通过洞察用户提升产品附加值,输出高性价比的产品跟用户连接,在自己的品类和赛道里切中了一部分消费者的需求。

3、新消费品牌区别于其他的最大特点就是“有钱”,这体现在渠道上,就是其销售渠道更广。像永璞,三顿半等一些新消费品牌已经入驻全家、7-11 等便利店以及盒马、Ole' 等精品超市这样的线下渠道了。相比之下,传统电商(淘品牌)基本只靠线上这一个渠道获取利润。

4、多渠道收益的能力和融资加持使它们舍得“砸钱”做广告投放和推广。举个不恰当的例子:如果说新消费品牌是《长津湖》里面的美军,范弗里特弹药量,敢于“直接打”,那我们就是志愿军,财务管理驱动,精打细算,对此我很羡慕,但没办法。

02淘品牌家居服的起盘

淘品牌种类很多,我个人比较关注家居服行业,所以聚焦于家居服品类淘品牌的打法盘点和赛道观察。

家居服品牌的打法

5、「宫碟」靠纯电商玩法起家,2017 年通过学习果壳 IP 联名的方式,借助维尼熊 IP 成功爆火。究其原因,一方面是透过“视觉风格升级投入 + 站内营销推广砸钱”的方式,快速把粉丝拉进来,造成粉丝量增长,站内付费占比 20%,费用控制在 10%;另一方面,他们的供应商产品品控很严,产品入仓前质量检查,跟「果壳」「同语」一个供应商,并有专人负责跟进品控。

6、「贝妍」的打法比较保守,推广少,但是毛利高。如今再去模仿它的模式没有这么容易成功,因为 SKU 太多了 ,但可以学习它的思路和思维方式。不过它也面临着风险,虽然品牌势能有了,但是因为站外投放的力度弱,迟迟不去抢占市场,很容易被后来者跟上。

7、「静韵」属于改变风格,实现大跃进的品牌。它本身就有供应链基础,加上他们老板学习蕉内的模式学得比较彻底。简单来说,就是爆款产生销售额,带来人群量级和投入方向,然后投入视觉优化定风格。人群丰富了,再做 IP,就可以脱离爆款模式。

赛道生态观察

8、淘品牌里家居服内衣能起量,主要是因为目前没有国外大品牌进入,品牌心智还没有完全形成,还有机会通过人群粉丝积累建立心智连接。

9、新进入者里,蕉内和 Ubras 资金链比较雄厚,请了周冬雨、王一博代言,但一般淘系商家想学也学不来;而广东产业带的品牌,是一步一个脚印,踏踏实实做生意,我们可以学。

10、家居服内衣品牌的难点在于:品控和货品结构。布局时,需要对客户和竞争有很深的认知,根据人群做不一样的产品结构细化和优化。

11、家居服内衣品牌的机会点在于:站外小红书投放,家居服都偏弱,我们可以投入进来,但也要看自己的精力是否充沛。

03淘品牌的现状与困局

天猫站内整体 CPC 不断涨价

CPC 即单次点击成本,是网络广告的计费方式之一,可以用在直通车、超级推荐、钻石展位、品销宝、淘客这些阿里平台的板块中。

12、比如我们的魔芋蛋糕,2020 年 CPC 还是 0.8-1.2,2021 年就涨到了 3.6!是什么原因导致 CPC 上涨呢:

a.一些融资的品牌持续加大推广,并且他们有其他渠道做成本上 cover;

b.新进入者对淘系人群标签比较有吸引力的产品做付费上的加大投入(天猫招商政策放宽);

c.推广流量工具,从生意参谋的日报表跟生意参谋业绩一致,但是流量结构里导出来的是不一样的!天猫的付费工具重叠度特别高,造成我们商家 ROI 虚高,从而盲目投入推广。天猫除了直通车和超级推荐,其他对我来说都不可控(品消宝是站外投放的结果);

d.天猫电商运营越来越趋于复杂,看上去很好看,跟个美人一样,实际上天猫流量在紧缩,他必须保证 CPC 持续走高!我们商家要么推广加大,要么创新产品(而且是不断的创新),要么参加活动,不断让利,电商的终局已定。

缺乏货品驱动心智

13、今年双 11 期间,我们看到很多商家是没有预售心智的,这体现在 2 点:第一是备货时没有预售心智,无节奏;第二是拿爆款开新链接做预售。看起来不会影响其日销,但这样的行为给货品统计、库存追踪带来了麻烦。当商家不能准确掌握产品的库存数据,就无法对接下来的销售和生产情况做出预判和反应,不能有节奏地备货以及产品结构优化,形成一种恶性循环。

14、尽管从 2015 年起电商就开始数据化运营了,但直到今天,能够预判库存和销售的,还是极少数商家

04 淘系优秀商家的共性

15、营销推广投放上,保持“克制”。

16、运营上,“弱化不足、视觉保持行业水准”。能力范围之内求稳,能力范围之外“借势”。

17、利润导向,公司的财务是踩刹车的,要对电商业务熟悉;不能复制的优势,不能成为优势。

18、通过货品管理驱动业绩增长,而非流量扩大提升销售额。

19、运营各个环节的深度精细化,数据化,提升效率,建立运营决策模型。

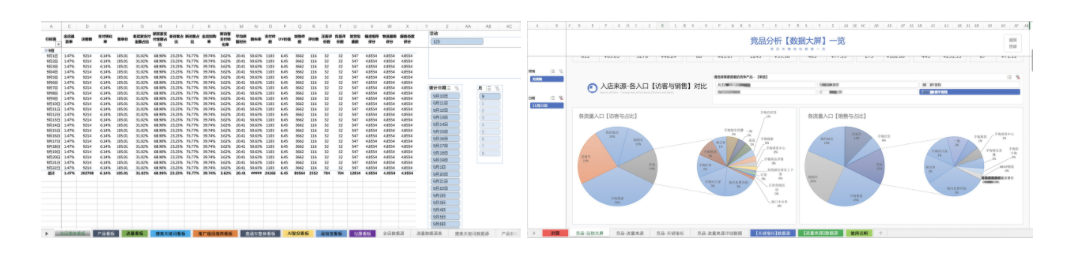

这组图表显示的是我们电商商家通过店铺的日常经营数据来驱动生意决策。左图是店铺数据(销售和推广),右图是竞争对手店铺流量分析,通过记录我们店铺的用户流失到了哪些店铺,然后把对方流量渠道数据加入到表格里进行可视化,找到自己可以优化的细节点。

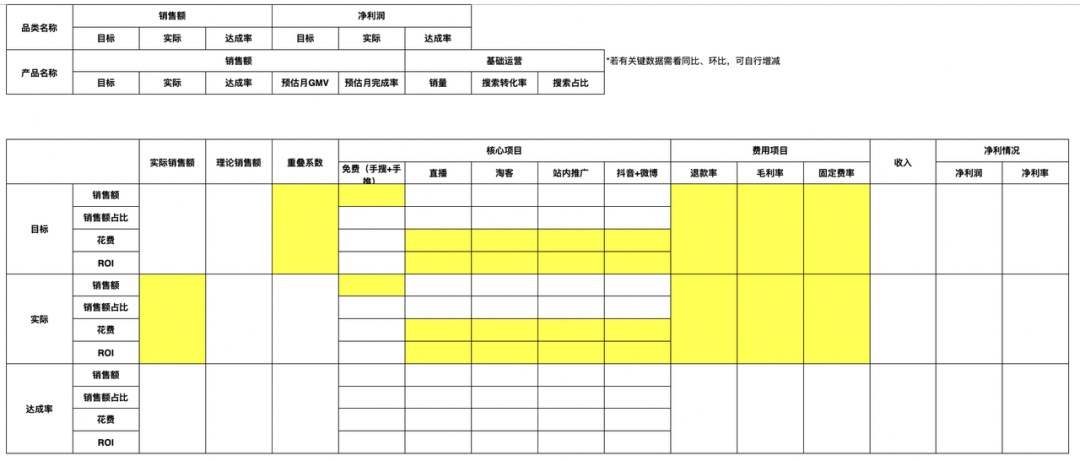

20、站内“直钻超品”已经看到天花板,站外营销推广获客成本越来越高。优秀的商家通过财务管理驱动利润增长,严控推广的费比以及对品牌运营过程各个环节的成本进行控制。比如以下这个利润模型解决的问题:1、可以比较准确排除站内外不同渠道间的重叠流量,整个财务预估会更加准确;2、控制信息流地(站内和站外):TVC、抖音、快手、小红书、B站、知乎、超头、淘客、明星。

21、重点投入到供应链、渠道效率优化、以及团队管理,特别是增加了品类运营,让店铺减少对爆款的依赖。

22、通过流程化、标准化、效率化,节省各部门人员的时间成本,主要是为了提升效率,把繁杂的东西标准化,然后空余出时间去做其他思考性的东西。

23、健康地活下去,高质量地成长,才应该是品牌追求的第一要务。在细分赛道里坚守,为用户提供价值,做长期积累!

05平台观察

天猫是品牌的主阵地

24、抖音只是一个娱乐平台,但确实是增量,这个增量是对于自己天猫主阵地稳定的商家来说的,主阵地不稳就好好练内功!

25、天猫作为品牌成长的主阵地,在未来至少五年不会变。抖音、拼多多只是品牌的销量补充,阿里一路怎么过来的,该走的路一步他们都少不了!

抖音电商 VS 阿里淘系

26、流量是电商人最敏感和渴望的东西。现在很多人做抖音电商,甚至放弃淘宝来做抖音,核心的原因是抖音的流量池比淘宝大,流量比淘宝好拿。

27、淘宝的流量是中心化的,几乎可以说是 80% 的流量给了 20% 的头部商家,剩下 80% 的商家绞尽脑汁的想着如何在剩下 20% 流量里多抢一些。

28、淘宝的纯电商属性导致它自身的造血能力比较差,所以这些年流量越来越贵,中小商家日子过的不是很好。

29、相对比淘宝的流量中心化,抖音的流量现阶段是去中心化的,流量的分发逻辑是只要你有好的内容,能调动消费者的兴趣,平台就给你流量,即所谓的“兴趣电商”,目前流量还是源源不断的。

30、抖音兴趣流量太好拿了,所以导致很多在淘宝苦苦挣扎的中小卖家脱淘入抖,还有很多电商基础薄弱,已经跟不上淘宝节奏,但是手握供应链优势的源头商家轻松入抖。

抖音电商盈利不稳定,但可趁早入局

31、因为抖音的去中心化的流量分配逻辑,导致抖音的流量无法做到持续稳定,兴趣电商的属性让操盘者永远停不下来,每一天都在思考着如何创造能引起买家兴趣的内容。

32、这就导致了从业者的盈利状况无法得到相应的保证,热度来了,流量好的时候赚一波钱;热度下去了,赚不到钱,甚至会产生亏损。

33、因为兴趣电商流量的不稳定性,给商家在产品开发,提前布局和备货的规划上创造了很大的难度。所以观察下来目前在抖音上发展的商家,还是以个人 IP 为核心的占大多数,品牌入局的还比较少。

34、个人分析原因,一方面是传统品牌在精细化的内容创作上,不太愿意花太多精力;另一方面是品牌方层层汇报的机制,做一个决策需要有完整的规划,阶段性的结果和产出预判之后,综合评估才能去落地执行。抖音的不稳定性无法给品牌方拍脑袋下决策。

35、总的来说,我觉得现在抖音还是值得去做的,只是入局之前,要想明白自己有没有创造兴趣的能力,不管是通过直播还是通过短视频。如果有这个能力,那就可以去做,反之还是好好在传统电商里钻研技术比较好,虽然流量小,但是毕竟一步一个脚印,还是可以持续且稳定的。

36、未来,抖音电商能走多远,要看平台如何提升商家的盈利能力。在兴趣之外融入一些电商的因素,通过优化算法推荐的逻辑,流量分配的逻辑,来提高商家的持续性和稳定性。让用心创造内容的人能看到未来发展的前景,而不是靠天吃饭,那么平台就能发展的更好,入局的人也会越来越多。事实上抖音也一直在做,比如搜索,比如在个人订单页面下的产品推送,还有一直在传的独立商城。

37、如果有能力,我觉得还是越早入局抖音电商越好。

抖音兴趣电商的实践反馈

38、一位抖音电商操盘手和我分享了他服务过的某 3C 个护小家电品牌。它在 5 月才入局抖音电商,公司战略层面上是对抖音电商非常重视和看好的,因此投入重金搭建专业的直播间,组建了庞大的抖音直播团队。

39、该品牌 Q3 季度位于抖音电商 3C 家电品牌榜 TOP20,单店铺 GMV 近 5000 万,千川直播消耗在千万级别。如果仅从销售额角度来看,这个品牌无疑是成功的,但核算毛利后发现,整体是亏损。

40、这一方面是因为货品的问题,虽然公司看重这个渠道,但前期规划和策略制定不到位,将抖音电商变成了清货渠道,后期货品优势不明显,导致整体效率偏低。

41、另一方面,直播带货退货率极高,3C 类目的退货率在 15%-25% 之间。

42、想要做好抖音电商,从场景角度,需要用天猫详情页一样对待你的直播间画面,最重要的是清晰度,清晰度,清晰度。

43、内容角度,抖音电商内容同质化太过严重,几套模板抄来抄去毫无新意。

44、流量角度,有以下 4 点主要趋势:

a.抖音流量成本越来越贵,CPM 水涨船高;

b.如果想要放量,直播间承接密度决定你的投放量级;

c.流量精度越来越差,不是你圈精准的人群就可以;

d.高客单、低复购产品想做规模必然会亏。

45、在做平台营销活动策划时,平台节点不必硬踩,做好自己的规划才是王道。

46、抖音直播单日爆发时可以对其他平台有溢出效果,跨平台联动需要品牌自己去规划好。

47、个人理解兴趣电商是隐形需求的显性化。决策链路越短的品类,越容易在抖音爆发。

06我们要做什么?

48、整个行业如果不好,那么其中的个体品牌也不会好。比如说美妆整个行业都低迷,那我们做美妆的也不好。再比如前段时间,有 2 个食品饮料品牌,被曝出巨大的负面新闻,直接导致和它们类似的品牌,也上不了头部主播的直播间。

49、整个行业做得好,那么大家一起去总结复盘,一起将自己的细化赛道做好即可。每个人都有自己的生态利益场,商家朋友们都是抬头不见低头见,没必要为了一点事就大动干戈。

50、找准自己的细分赛道,坚守住货品管理驱动业绩增长,用财务管理驱动整个团队效率的提升,管理好整个组织架构才能促进商家走得远,做得更强。

本文由广告狂人作者: 刀法研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

刀法研究所

微信公众号:刀法研究所

联系我们

联系我们