华为全面下架腾讯游戏,“南山必胜客”怂了?

于半仙

于半仙 4年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:国内开发者和国内平台商的明争暗斗显然还没有结束

2020年刚过去,2021年第一天科技圈就传来一则令人震惊的消息——华为全面下架腾讯游戏。

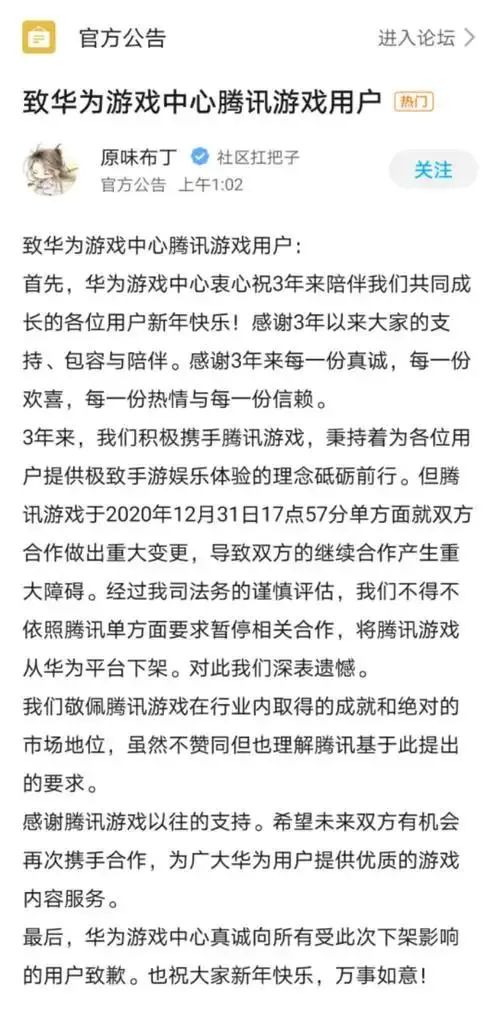

2021年1月1日凌晨1点02分,华为游戏中心社区发布了一则重磅的官方公告,表示腾讯游戏于2020年12月31日17点57分单方面就双方合作做出重大变更,导致双方的继续合作产生重大障碍。经过公司法务的谨慎评估,不得不依照腾讯单方面要求暂停相关合作,将腾讯游戏从华为平台下架。

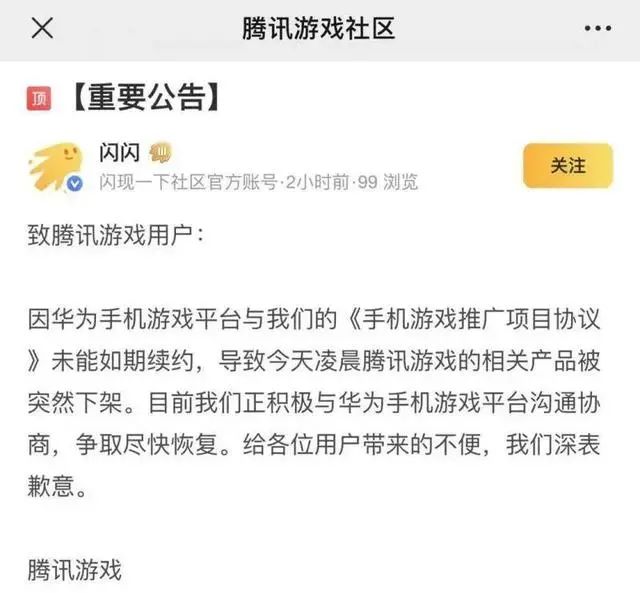

腾讯游戏方面则在其官方公告中回应称,因华为手机游戏平台与我们的《手机游戏推广项目协议》未能如期续约,导致今天凌晨腾讯游戏的相关产品被突然下架。目前我们正积极与华为手机游戏平台沟通协商,争取尽快恢复。给各位用户带来的不便,深表歉意。

这则关于两个科技巨头"开杠"的消息一出,迅速传遍网络,并引起舆论热议。

从目前的网友评论来看,几乎是一边倒的支持华为,许多人甚至并不了解这件事的个中详情,就开始了对腾讯游戏的再次声讨。

但这次真的是腾讯的错吗?

1.抽成比例或成导火索

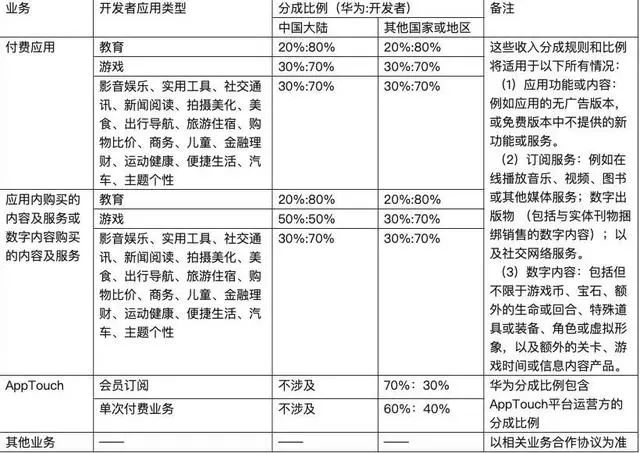

据了解,业内人士普遍认为此次华为下架腾讯游戏的原因主要是因为腾讯要求华为降低分成比例,由原来"5:5"改为"7:3",华为拒绝了。

事实上,此次事件不仅仅是华为与腾讯的博弈,更是其背后所代表的手机应用商店渠道平台和游戏开发商之间矛盾的缩影,游戏公司已经不满足于当前给予平台高提成的现状。据对国内游戏市场的了解,国内安卓应用商店分成比例相当高,游戏类应用程序的流水分成比例高达50%,华为也是其中之一。相比之下苹果的iOS和谷歌的GooglePlay在全球市场所采取的分成比例为30%。并且安卓渠道的分成比例还不包括税点,如果要再加上税点,这样算下来要分给渠道将近55%,而苹果iOS渠道的30%分成中则已经包括了税点。

此外,华为为了促进海外生态应用的崛起,在与海外市场的HMS游戏类应用程序开发者的抽成比例仅为15%,开发者可以享受85%的分成,比苹果的iOS和谷歌的GooglePlay的抽成比例要少一半。

对于游戏开发者来说,过高的渠道分成比例最直接的表现就是毛利润的减少。据财信证券研报显示,在安卓阵营如果与华为联运合作,CP(内容提供商)毛利润最多为20%,而如果与OPPO、VIVO联运合作,CP(内容提供商)毛利润甚至最多仅为10%,但是如果与B站、TapTap联运合作,CP毛利润最少也为20%,最高可达70%。在苹果阵营,CP毛利润最高也能达30%。

此次的博弈实际是腾讯对渠道商发起的强势挑战,降低渠道商的分成比例是未来的趋势,现在是30%,未来可能更低。

虽然"五五开"的分成比例乍一听没什么问题,但是细想下来,这其实是不公平的。

因为游戏开发的成本已经越来越高,一个游戏的开发和运营包含多个方面,比如玩法的开创、美术画面和音效的制作、动作技术的开发以及游戏所要传达的思想、情感等,并且现在游戏的受众也越来越细分,游戏开发者需要更多的精力来分析不同受众者的想法以此来满足玩家对游戏的需求。此外,现在游戏版号的审核也变得越来越严格,使得试错空间变得愈加窄小。在游戏成功推出之后,还需要买量推广、不断更新以及服务等,这些都意味着游戏开发者们需要在游戏内容上不断加大投入成本,这些原因都导致了游戏开发者们无法再继续接受渠道商分走50%的要求了。

而对于渠道商来说,却几乎没有任何的成本和风险。

2."内容为王"还是"渠道为王"?

事实上,游戏公司与手机终端公司其实一直处于"竞合"的关系。在"合"方面,游戏公司需要借助于手机应用商店所带来的流量;在"竞"方面,游戏公司的利润却在很大程度上受到终端公司的牵制。

根据万国证券的相关研报显示,国内安卓渠道分成比例较高的原因主要有三点:第一,中国游戏行业的增长由下沉带动而不是品质带动,背后的主逻辑是"拉新",因此渠道和渠道所带来的流量更为重要;第二,以手游为主的游戏行业受到低端机束缚,性能差异较小,产品同质化严重;第三,存在坚固的渠道联盟——硬核联盟。

对于渠道来说,虽然腾讯需要通过华为应用商店等传统渠道来获取流量,但随着手游发行渠道愈加广泛,玩家可以在B站、TapTap以及官网等不同渠道下载游戏,渠道商也显得愈发不在强势。并且游戏开发者也一直在试图避开渠道的分成,比如在2020年8月,游戏开发者Epic

Games为了躲避iOS的分成,将旗下的《堡垒之夜》引入新的付款渠道,但最终被苹果发现,将《堡垒之夜》从AppStore强势下架。下架之后,Epic

Games便对苹果和谷歌提起反垄断诉讼,在反垄断诉讼的压力下,苹果于2020年11月做出了首次让步,推出App

Store小企业计划,即如果开发者每年从苹果获得的支付金额低于100万美元,就有资格享受15%的佣金,而此前一般苹果抽成30%。

在2020年10月,《原神》的开发者米哈游以及《万国觉醒》开发者莉莉丝都宣布了放弃在华为、小米、OPPO、VIVO等主流安卓手机的应用商店上架的决定,把渠道重心放在了B站、官网等上面。但是,《原神》虽然没有在安卓商店上线,可其下载量依然惊人,这从侧面也说明过去"渠道为王"的局面正在逐渐被打破,内容的价值被进一步放大。

近年来,买量推广和通过垂直社区也成为游戏发行的重要方式,传统渠道的地位正逐渐降低。

想要改变旧有的以手机厂商为主的分发流程体系,绕不开的一块"绊脚石"便是坚固的渠道联盟——硬核联盟。据了解,硬核联盟(M.H.A.)是在2014年8月1日成立,由玩咖传媒联手国内一线智能手机制造商发起,目前主要成员包括华为、金立、OPPO、vivo、联想等。硬核联盟成立的意义便是提高CP的分发及渠道效率,针对优秀的游戏和应用产品,进行众推或者联合首发,为CP厂商产品予以推广力。

对于游戏开发者来说,能选择的渠道主要有三种,一是手机终端渠道,如硬核联盟、华为手机、小米手机等;二是应用软件渠道,比较常见的有360手机助手、应用宝、豌豆荚、百度手机助手等;三是买量渠道,如B站、抖音、快手、今日头条等,买量渠道虽然不是流量平台,但用户却可以通过游戏开发者在上面发布的内容来了解,以达到引流的目的。

硬核联盟是开发者最主要的流量来源,并且由于其成员涵盖了国内主流手机厂商,使得硬核联盟足以抗衡任何一个渠道。

3.一天内火速复合

具有戏剧化的是,从华为应用市场下架腾讯游戏到华为应用市场重新上架腾讯游戏,期间没有超过二十四个小时。

当天晚上,腾讯游戏在其官方社区发布公告表示,经过双方友好协商,腾讯游戏相关产品已在华为游戏中心恢复上架。

从双方发出的公告来看,可以看出华为的强势,所以「于见专栏」认为华为让步的可能性很小。

因为华为有着他自己的底气,根据资料显示,在2020年第三季度,华为以5190万部的出货量和14.7%的份额位居全球智能手机市场第二位,所拥有的流量是巨大的,腾讯也不想放弃。其次,游戏收入是腾讯营收的一个重要来源,如果彻底放弃跟华为的合作,收入必将受到影响,甚至会大幅下滑,相比华为来讲,腾讯损失更大。

虽然这次较量看起来是华为胜利,但这决不会是腾讯与华为较量的结束,相反,可能是新较量的起点。因为腾讯肯定不会满意这个结果,腾讯的意思也很明显,趁着华为因为困于"芯荒"的问题,手机销量大幅下滑,趁机"咬"下华为一块肉来,再顺势拿下小米、OPPO、vivo等手机厂商。但目前来看,腾讯失败了。

相信在不久的将来,腾讯或者别的游戏开发者可能会发起第二轮的较量。

国内开发者和国内平台商的明争暗斗显然还没有结束,并有愈演愈烈的趋势,国内安卓手机应用市场的分成比例"过高",已经成为游戏业的某种"共识"。华为和腾讯之间这次史上最快反转也只是战争前的一个前奏而已,在我国《反垄断法》开始把将目光锁定在互联网领域以后,不管是哪个企业头上都已经悬了一把法律的利剑。

本文由广告狂人作者: 于半仙 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

于半仙

微信公众账号:互联网分析师于斌

联系我们

联系我们