喜茶又双叒被群嘲了!

私域流量观察

私域流量观察 4年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:奶茶界拼多多?

近期被一批报道刷了屏,被称为“奶茶界拼多多”的蜜雪冰城门店破万家,2019年收达65亿,一时之间新式茶饮赛道山雨欲来,许多人高呼:

喜茶算什么,蜜雪冰城才是“隐形冠军”!

其中火药味最浓的,当数营销咨询公司华与华的老板华杉发布的一条微博。华杉直接点名喜茶批评所谓的“逼格”以及“灵感”,称其“难以复制”,“只有头部品牌的二十分之一”,还“把一大堆效仿的品牌带沟里了”。

据报道称,华与华即是蜜雪冰城的合作方

喜茶创始人聂云宸看了估计气愤不已,回复道:“有些人总是很自信的回答他们并不了解的问题,刚又看到了新鲜出炉的一例。”

本来吾辈吃瓜群众就等着聂云宸掏出财务数据,然后掀起一轮大话题,不过看来是再次被喜茶公关部按下来了,不了了之。

事实到底如何?

一遍被群嘲被超越了那么多遍的喜茶,另一边却得到了160亿的估值,这估值到底是怎么撑起来的?喜茶的扩张能力、扩张速度是不是真的很差?完全不依据经典的定位理论所开创的喜小茶,是不是真的很傻?……

本文将为你掀开喜茶的神秘面纱,先说几个和颠覆大众认知的发现:

-

喜茶的 真实体量 ,其实是其他品牌遥不可及的独角兽。

-

喜茶的 扩张速度 无论是看速率还是绝对值都位于一线,并且拥有更广阔的想象空间。

-

喜茶的 发展模式 并不是经典的「定位市场」,而是「边际生长」。这一不同才是他们甩开竞争对手的胜负手。

来,我们先从喜茶的真实情况说起——

01 喜茶的真实量级

喜茶或许是对于资本市场的顾虑比较多,极少会披露财务相关数据,这导致许多批评者对他的实时数据缺乏感知,举个最基本的例子,喜茶现有多少家门店?

无论是搜索结果还是媒体报道,主流的舆论显示是约400家(比如上文批判中所述),但此时此刻, 其实喜茶有659家门店 (据其官网门店名字统计)。

那具体营收呢?

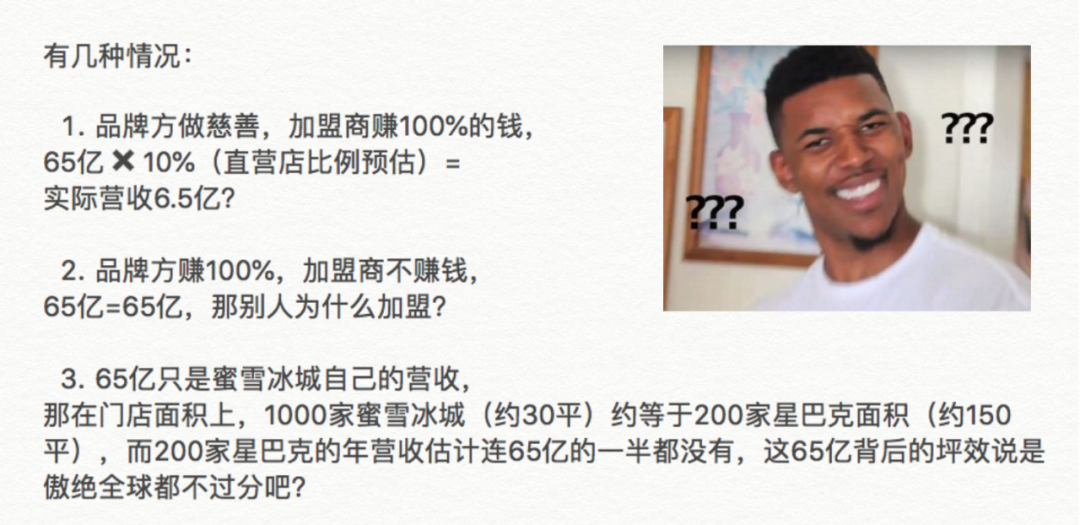

无论是据《招商证券:2019新式茶饮深度报告》整理的模型数据,还是中投网曾援引喜茶提供的数据,都有一个相近的结果或者说共识,喜茶单店单月平均营业额在100万以上。以单店年营收1200万计:

喜茶当前年营收能力约为79亿,远超蜜雪冰城2019年的65亿。

当然这个数据有失偏颇,因为大量门店是在今年新增的(对,就在疫情期间),而蜜雪冰城的数据据悉是2019年的全年数据,我们不妨退一步打个折,计喜茶年营收能力为60亿,如媒体所述略低于蜜雪冰城,那下一个问题来了:

喜茶门店直营比例100%,而据报道称蜜雪冰城直营比例不到10%, 哪怕蜜雪冰城在与加盟商的合作中最终分润50%(注: 必须强调的是这是一个假设,当然也是一个不低的比例),最终成绩也要打个对折,要怎么超越喜茶的规模呢?

更何况,品牌方无论是通过收材料费、指导费等方式,还是直接在加盟商的营收中按比例提成,在财务报表上都 不能直接算作蜜雪冰城的门店经营所得来录吧? 或许是我才疏学浅,并没有想明白:

笔者对“65亿”的困惑

而这只是营收上的考量,其实后面还有毛利率、净利润率……要知道这两个数字才是高端品牌的核心,喜茶的优势自然不言而喻。

我们并不想去讨论孰优孰劣,我们所要强调的是两点:其一,不同计量标准下的数据没有可比性。其二,单纯以门店数作为评价标准根本经不起推敲。如果说门店数是二十倍于喜茶就等于“实力”同样强于喜茶,那喜茶当前估值160亿,二十倍就是3200亿,放谁身上不都是脚踢蔚来,拳打伊利?(国产智能汽车领域龙头企业蔚来市值约1200亿,快消品巨头伊利约2100亿)

文字游戏,越玩越刺激。

当然,我们不仅要看现在的成绩,也要看增长的能力, 也即文章开头华杉所重点抨击的地方。

但据公开信息显示蜜雪冰城1997年创立,至今23岁,喜茶2012年创立,至今7岁。退一万步讲,上面的问题都避而不答,就按照部分媒体的观点认为他们各有千秋、一时瑜亮、显形与隐形双冠军……

怎么好像是喜茶发展更快??

其实在笔者看来,这两者根本不在一个战场,压根没有可比性。在这里设置了一个小问答,欢迎 点击「写回答」留下你的看法, 终结这个话题:

在这些对比背后,正是喜茶最常被人误解的地方——他们最难能可贵的恰恰是他们这7年来一直保持的快速增长。

“灵感”、“创意”根本没有制约他们的扩张,相反,他们正采取了“反定位理论”的发展策略,在不为人知的水面之下快速翻涌——

02 定位市场与边际生长

我们先从定位理论说起。

“定位”是一度被奉为圭臬的经典营销理论,其认为“定位是你对未来的潜在顾客的心智所下的功夫,也就是把产品定位在你未来潜在顾客的心中”。

笔者向来是经典理论的拥趸,但要考虑到的是定位理论出现于70年代,而70年代末我们才刚刚改革开放呢,如今互联网兴起,数字化浪潮来袭,市场营销的根本背景都有了天翻地覆的变化, 否认经典理论的局限性也就否定了它进一步发展的可能性。

尊古而不能盲目崇古。

且定位理论近年来受到质疑的一个原因在于,很多时候它看起来并没有什么先验性, 起码对于一个高端茶饮品牌的操盘手而言,可能有没读过它都不影响你产生极其强烈的、开创子品牌的欲望。

让我们设身处地想想,想象你是某高端茶饮品牌(暂且称之为不喜奈火茶吧)的老板,你的发展势头良好,开始四处物色选址开分店了。

参考喜茶、奈雪的情况,符合你要求的选址有一些硬性标准: 不能低于150平,且周围要有舍得花钱的年轻白领(毕竟产品单价约30元),也就是说要在优质商圈或毗邻高级办公楼。

好消息是,房东们都很欢迎你有逼格的不喜奈火茶啊,不仅给他们带旺人流,也利于他们磅着你的名气对外招商,为此甚至愿意让利于你(比如减租甚至免租)。

坏消息是,符合你要求的位置真不多。中国一二线城市有哪些商圈其实都数得过来,不过你要是愿意将就,「50-100平、且周边消费能力差一些」的选址倒是大大的有。

可你是不喜奈火茶啊,你不能将就。

那前有不是最佳但也很不错的选址(地利),后有长期经营带来的成熟供应链(天时),底下还有一大群优质人才随时待命(人和),就差你俯身捡钱了,你要怎么办?

此时「注册一个新品牌安全地捞捞钱扩张市场」是一个极其自然地会有的想法。

在定位理论兴起的70年代,创建新品牌是一件成本极高的事情,但如今不同, 你不需要花很大价钱买电视广告 让全国人民知道你的新品牌,不仅广告可以精准投放周边人群,甚至连供应链、配送都有成熟的第三方平台可以提供支持,当天时、地利、人和都不存在阻碍,难道真的还需要通读定位理论的书籍后才能下定决心吗?

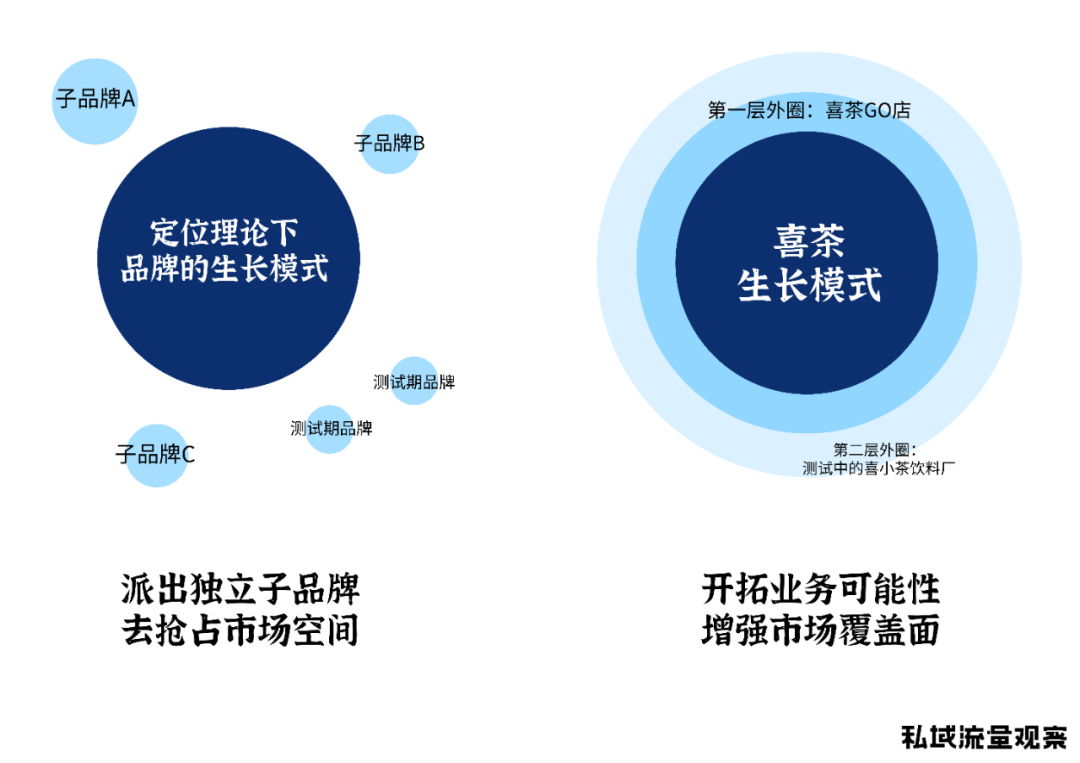

奈雪看起来也是这么做的,其旗下还有子品牌台盖TAIGAI、梨山,也被常常拿来和喜茶创立「喜小茶」作为对比,用于指责喜茶子品牌在定位上犯了「骑墙」的错误。

但「独立子品牌」虽然是一个不败策略,却不一定是必胜策略。

说台盖TAIGAI不赚钱笔者是不信的,但显然扩张也并不容易,创立五年,至今门店数仅69家(据其小程序门店信息统计得出),并且其官方微博透露,近期产品定价还降价了2-3块钱,这通常不是一个美好的信号。

诚然台盖对奈雪没有什么坏影响,但也很难筛选一部分对口味有追求的用户,将其培养成更高档的奈雪的受众。

而喜茶面对「如何扩张市场边界」的问题交了一份新答卷:延伸边界。先用图片抛出结论:

通常一谈喜茶的扩张,人们就会想到喜小茶饮料厂、喜小茶气泡水、甚至是大量的零食和周边产品,却忽视了早已存在的真正的重点:

喜茶GO店。

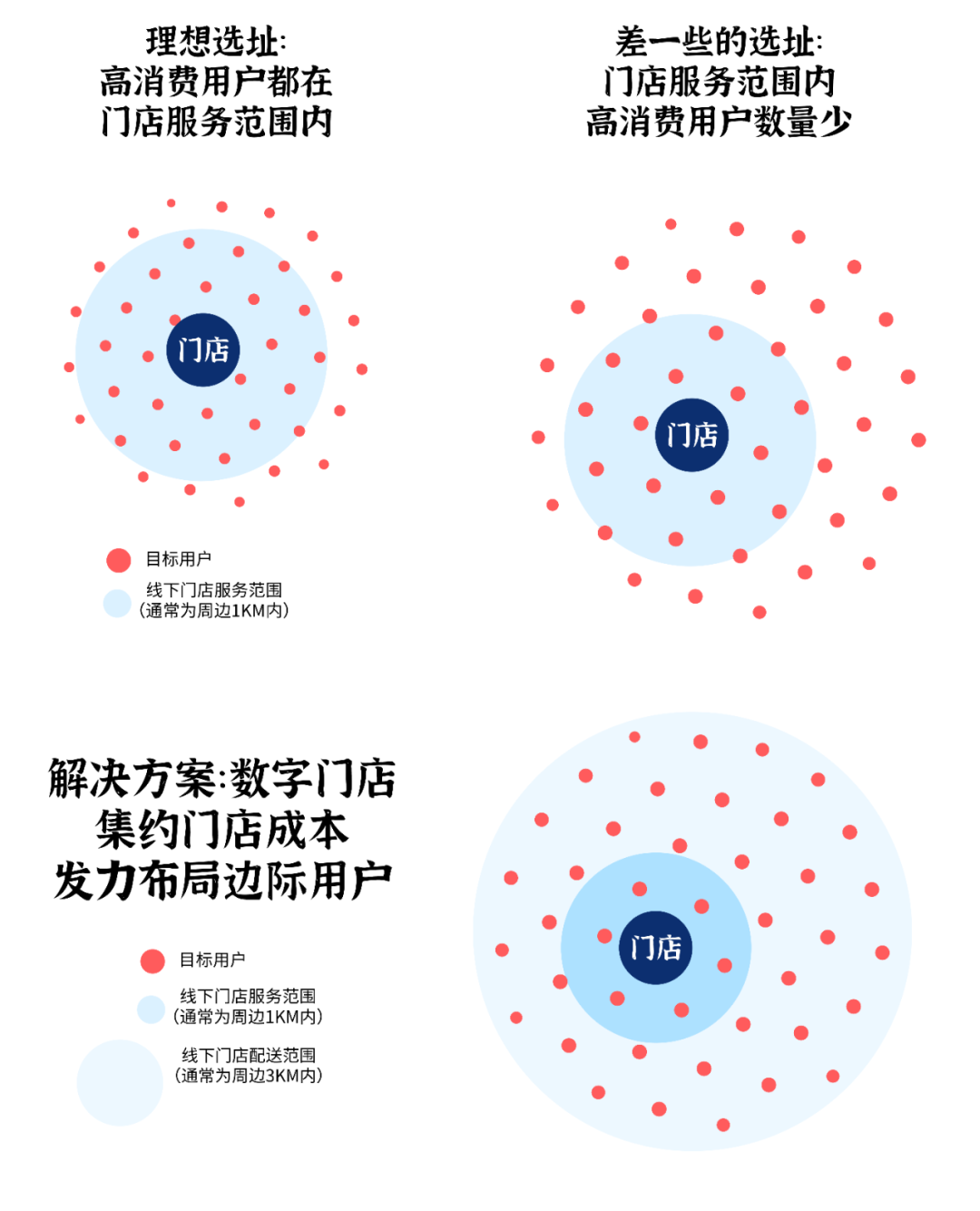

什么是GO店?简单来说,GO店采取了全程自助点餐、取餐,并大幅缩减了座位数量,从而以较低的人力、租金、装修等成本,就能在上文「50-100平的普通选址」中开展业务。且GO店主推外送,用户可选择配送时段并实时查看配送线路和进度。

当然,降本只是满足了新市场的准入条件。

GO店的产品和价格依然和喜茶主力店保持一致,由于价格是定位理论中一个重要的区分标准,因此GO店通常不会被认为是积极开拓市场、尤其是所谓「下沉市场」的一个手段。

这也是许多人会提出的问题:若某地区周边人群的消费能力 在数量、质量上都不够“优质”、“高端” ,那GO店就算开起来了,又有什么人买呢? 不是应该开一个平价品牌才对吗?

其实所谓消费能力低,并不是说这周围的人们都统统给不起钱,而是指“给得起钱的人”的密度相对较低, 而这在数字时代, 其实是一个可以通过扩张业务覆盖面去解决的问题, 具体的手段有如降低 外送成本、提升外送品质与配送范围、提供流畅的数字预订等等等等。

想想顺丰、美团&大众点评、微信小程序&公众号、自建的SCRM(社交用户关系管理系统)……时代变了。

用图说话:

这也是为什么喜茶早早就布局小程序、开展深度会员运营、配送上也和价格和服务水平都较高的顺丰建立合作……他们在方方面面都致力于打造一流的数字体验,我们前面的文章有过详解 《喜茶的骗局:2000万私域流量,一杯数字化奶茶》 (点击可阅) ,此处不再赘述。

其效果如何?我们用最新的数据说话:

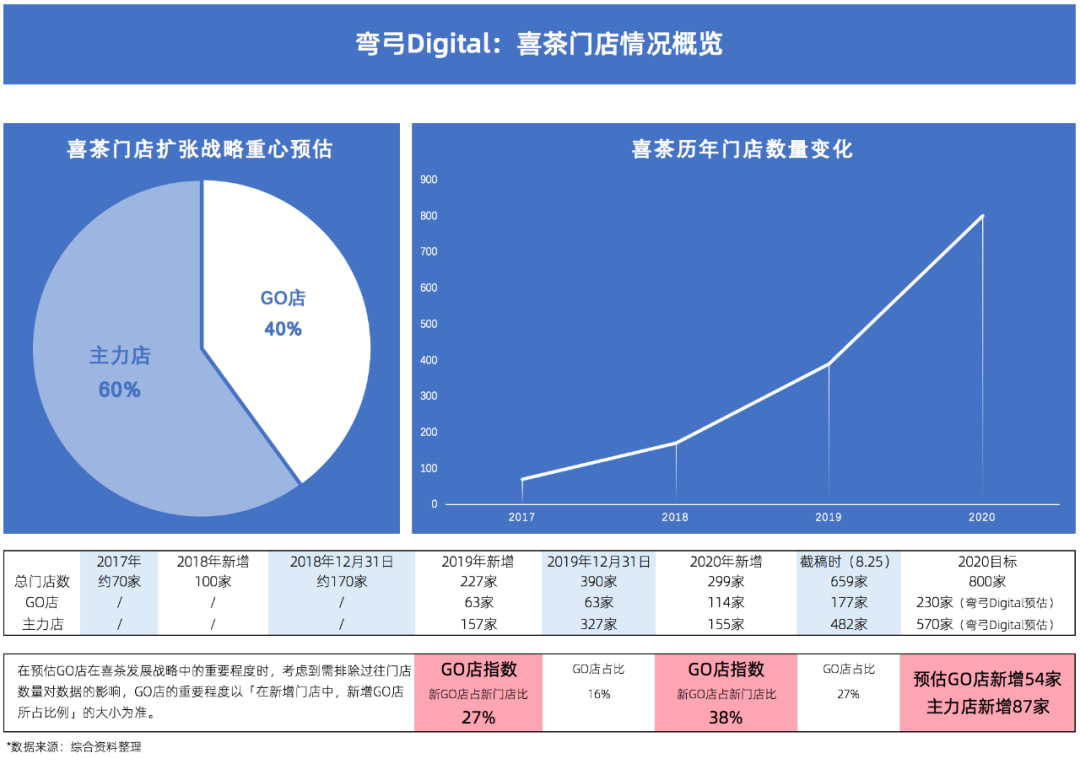

据弯弓Digital统计,喜茶GO店在新增门店的比例中占比越来越高,2019年这一数字是 27% ,到了2020年已经高达 38% ,考虑到这其中有疫情对于无接触配送的推动,但也需综合发展态势考虑,保守估计 未来新店中GO店的占比也将大于 40% 。

而凭借GO店的加持,喜茶2020年800家的目标显然也有较大地机会可以达成。根据第一财经的判断,其160亿估值的是基于2020年初的400家门店估算得出的,且PE倍数在合理范畴, 那2020年结束时有800家店的喜茶,估值几何?

笔者预估保二争三(200—300亿)。

回过头来看喜小茶饮料厂(喜茶开出的小型平价门店,客单价约13元,目前在深圳有1-2家门店)的一些信息,它也更像是一个“延展”,而非新的“定位”。其一,选址位于核心商圈的廉价地段,符合我们上文对边际新市场的设想。其二,喜小茶饮料厂约百米就是喜茶GO店,它或许正是在GO店之后新一轮的边际尝试。

因此,喜小茶未必需要依据「定位理论」割裂并独立于母品牌发展。

坏消息是,正如各大媒体早期的判断所言,用户对喜小茶饮料厂的评价似乎比较一般。而可喜的是,随着喜小茶饮料厂对产品的不断迭代和调整,其在大众点评上的评分正悄悄地从刚开业时的3.7逐渐升温至3.9, 至少证明了有改良、提升、直至建立一个理想模型的可能。

比起众多低端品牌冲击高端化的折戟沉沙,这显然是一个更有潜力的故事。

03 关于灵感与总结

为什么经典的营销理论值得反复阅读?因为世界很大,许多看似有“新意”的概念,早已被人所提出、归纳、梳理成完整的知识体系。

比如前文所说的要放弃“逼格”,重视“可复制性”,从而快速发展做“大市场生意”,其实不就是20世纪50年代广告科学派所提出USP理论么?该理论体系 不看好 创意与灵感,要求向消费者说一个“独特的销售主张”(Unique SalesProPosition), 在当年也造就了很多经典案例。

但那是50年代啊,那时新中国才刚刚成立。

而所谓的“灵感”与“内容”,其实也并不简单。我们跳出来看,近期元気森林掀起了气泡水这一大红利,背后有无数品牌试图分一杯羹:

青岛啤酒推出了“轻零”、健力宝推出微泡水、伊利则推出了添加“乳矿物质”的气泡水伊然、宗庆后(娃哈哈创始人)之女宗馥莉创立的KellyOne也推出了生气啵啵……结果呢?

瓶装界大家血战得这么累,跨界而来的喜小茶却轻轻松松就成为头部玩家。

靠的不就是在消费者心里的那一股“灵气”嘛。

本文由广告狂人作者: 私域流量观察 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们