中国白酒市场如今“冰火两重天”,5000亿的白酒生意变了!

甲方财经

甲方财经 4年前

收藏 6

收藏 6

1

1

分享

分享

【摘要】:酒企跑赢时间,才能成为最后的赢家。

白酒产业是中国最古老而传统的行业之一,如今中国白酒市场呈现出“冰火两重天”的格局。

一方面头部企业包括茅台、五粮液、泸州老窖等都在实现增长态势。另一个方面,知名酒企凭借品牌、资本等优势不断进行渠道下沉,区域性中小酒企生存环境也变的复杂。

如今白酒行业整体增速放缓的背后,越多越多的酒企意识到,粗放式运营、单一渠道难以在竞争中胜出。只有在渠道多样化和精细化运作基础上,加强品牌建设,才能推进“品牌+渠道”的双赢。

2020年,白酒的生意彻底变了。

01 5000亿的白酒市场,整体呈现出这五大特征

中国有着上千年的酿酒历史,而白酒也是中华文化历史的重要部分。

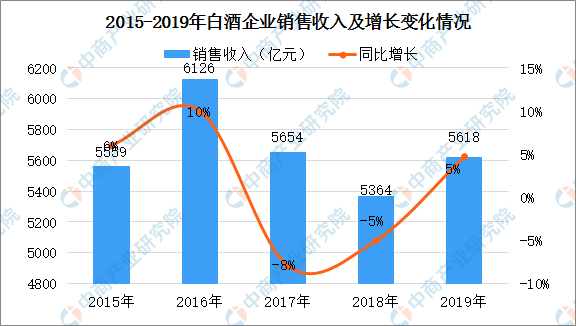

作为最为悠久和最大的白酒生产消费大国,近几年中国白酒企业营收呈现出小幅波动,但这个市场基本维持在5000亿元。

从图表1可以看出,只有在2016年的时候,白酒行业销售收入突破了6000亿。

而今年受新型冠状肺炎疫情影响,年2020年1-2月,行业规模以上企业实现销售收入887.2亿元,增速为-11.68%。

虽然各家对今年的销售目标信心满满,但疫情的现实压力,又让目标变得更加艰巨。

当前白酒行业正在加速推进供给侧结构性改革,但要理解这个千亿市场,花哥认为,首先要了解中国酒类市场的特征。

1、中国消费人口多

据最新的数据显示,中国人口数已超14亿,这也意味着小切口也能做出来大生意。消费人口众多,对于市场成熟的酒类来说,将会是一个根本性的优势。

2、白酒市场地域广,没有“全吃”的品牌

中国市场实际很大,即使茅台、五粮液等头部酒企,也没有通吃中国酒类市场。区域性品牌仍有市场竞争力。

3、白酒市场容量大

中国白酒(只记入规模以上企业)的销售收入规模已经达5000多个亿。目前总体规模(销量)已趋于平稳,未来将是存量竞争。

4、白酒行业集中度比较低,呈区域分布的特点

中国酒企数量多,据有关统计,目前中国白酒生产企业大约有上万家,其中规模的白酒企业却仅有1500余家,它们都分布在中国各个省市中。包括川黔名酒板块、徽酒板块、苏酒板块、湘酒板块、鄂酒板块、冀鲁板块、河南板块、陕西甘肃江西板块、东北板块、桂酒、粤酒板块等。

5、白酒文化不同

不同地理区域对白酒的口味、品牌的偏好也不相同,因此造就酒文化的不同。此前中国的市场更多的就是地域区分,而如今转变为以消费阶层、以个性消费为主的细分。

02 头部企业过得好只是表面现象,白酒行业却暗藏危机

6月23日,贵州茅台以1.85万亿总市值超越工商银行,成为A股市值最高的公司。而紧跟茅台后的五粮液、泸州老窖也在不断刷新股价。

茅台似乎超越“酒”的范畴,成为了一种硬通货。但在茅台等酒企市值不断创新高的背后,也掩盖不了白酒行业如今存在的问题。

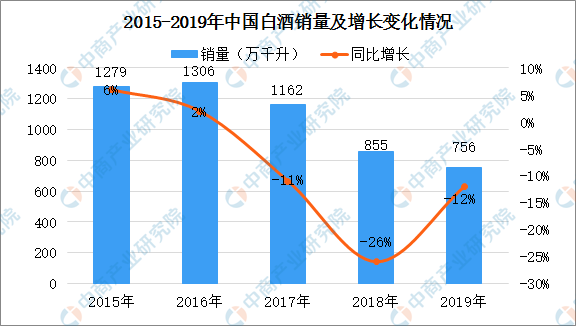

1、肉眼可见的销量下降

国家统计局新统计数据显示,白酒行业(折65度)的销量累计值,2015年~2019年依次为1279万千升、1306万千升、1162万千升、855万千升、756万千升。也就是说,最近五年里,白酒总销量下降了超过4成。

2、酒企数量的正在减少

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。酒企的减少也意味市场淘汰加速,未来行业门槛被不断提高,新入局玩家风险更大。

根据国家统计局数据,2019年全国规模以上白酒企业1,176家,比2018年减少了269家,已连续两年呈现下降趋势。

另一组数据更加触目惊心,在黑格咨询的报告中,2012年~2018年这6年时间里,白酒生产企业消失了1万多家。

中国酒业协会秘书长宋书玉预测:“到2020年末,白酒规模企业的数量将会减少至1000家以内。”

酒企数量减少的同时,白酒的销售却在集中。2019年,18家上市酒企总营收超过全行业40%。其中前7名(茅台,五粮液,洋河,泸州老窖,汾酒,古井贡,牛栏山)营收总额占上市企业86%。

其中茅台、五粮液营收之和,更是占上市企业营收的57%。不难看出白酒行业呈现是“二八原则”,并且是极为明显的。

3、其他酒种(啤酒、红酒、洋酒)都在蚕食白酒的市场份额

据海关数据显示,2019年1-10月白酒进口数量为294.1万升,同比增长28.7%;进口金额为1.04亿美元,同比增长48.6%;预计2019年白酒进口量382万升,金额金额1.46亿美元。

内忧与外患,虽然头部企业活的滋润,但中国白酒行业整体在艰难前行。

03 白酒生意的原则变了,从「渠道」为王到「消费」为王

自2012年限制“三公消费”政策出台之后,白酒行业进行了内部调整。白酒的政务消费需求大幅度萎缩,酒类消费的主导力量逐步从政务消费向商务、大众等消费转型。

如今 “少喝酒,喝好酒”、追求健康的消费理念深入人心,消费者对于中高端的白酒消费需求仍然保持旺盛。此外,传统渠道已经无法满足消费的需求。

当前中国酒业进入“消费为王”的时代,并呈现出以下几个趋势:

1、品牌效应趋势明显

随着白酒头部企业在资金、规模、品牌上的优点逐渐体现,白酒行业逐渐呈现集中化发展趋势。此次疫情也成为行业的加速器。未来头部品牌企业将进一步下,沉蚕中小品牌的市场份额,行业品牌效应会越来越明显。

2、高端化消费趋势强化

如今消费者越来越青睐和信赖大品牌酒品,注重白酒品牌和文化所带来的附加价值。消费者越来越注重生活品位的提升,这一趋势的发展趋使白酒消费逐步高端化。白酒高端化消费趋势将持续被强化。

3、白酒品牌打造年轻化口碑

当前80后、90后的白酒消费比例不断上升,谁能抓住年轻人,谁就能掌握主动权。消费人群正在改变,酒企的营销也就产生了变化。江小白和谷小雨的出现,正是顺应白酒年轻化的潮流。酒企要不断在年轻化的领域发力。

4、白酒产业升级,数字化转型趋势突起

在消费升级的浪潮下,消费者的层级、偏好、习惯等更具多样性,通过转型数字化转型,去满足用户的“个性化”消费需求,成为白酒行业发展的趋势。如今数字经济和传统产业的深度融合,可以预见的是,谁能更早完成数字化转型,谁就将率先占领市场竞争的制高点。

未来白酒行业准入门槛必然会随之提升,更加残酷的行业竞争,将加速整个行业的产业升级和结构调整,从而满足“消费为王”的时代诉求。

04 数字化营销迫在眉睫,酒企数量在减少,头部酒企越来越强

酒企自身比谁都更清楚洗牌期的到来,如今纷纷自我变革,试图在这一轮调整中自保,不至于掉队太远。

在营销层面上,很多酒企开始自建线上营销体系,除了布局网上商城、小程序、私域流量外,短视频和直播也加码入局,试图转型新的营销模式。而对于白酒营销,花哥有以下几个看法:

1、数字化营销迫在眉睫

在过去,酒企通过掌控各层级经销商,继而掌控消费终端,成为营销的关键。但随着环境的变化,尤其是数字化浪潮下,传统的营销模式难以取得成效。而让数字化赋能传统渠道正在成为行业共识。酒企要利用大数据、云计算实现智慧营销,进而获得更多的精准用户。

2、从线上到线下再到线上(OMOMO模式)

为适应消费者的新需求和应对新情况,企业的营销策略也会发生变化。如今越来越多的企业会考虑如何把线下销售数据线上化,通过获得线上数据进行分析,进行线下广告投放,再把线下获取到的数据转化回线上,形成数据的闭环。花哥认为OMOMO模式将成为酒企未来发力的方向。

3、告别“人傻钱多”的粗放式营销,多渠道精细化运营

白酒在营销的过程中,总给人们留下“人傻钱多”的印象。如今白酒粗放式的营销,已经成为历史。未来如何多渠道精细化运营成为酒企营销的关键,包括利用好直播、短视频、小程序等新营销方式。

4、中小白酒要打造公私域一体化

在近几年,越来越多企业都在有意识的通过线下门店、网站、APP、小程序、用户群等方式建立自己品牌的私域流量池。构建私域流量池,企业可以主动建立联系和互动转化,提升服务质量,增强与客户的情感链接,拉近客户和企业之间的距离。

对于中小白酒企业来说,在资本、资源等不足的情况下,如何将公域流量的用户,引流到私域流量池并运营好,打造私域与公域的一体化是未来竞争的关键。

最远的不是距离,而是时间。酒企跑赢时间,才能成为最后的赢家。

参考资料:

- 《白酒创变格局下的数字化营销趋势》

- 《年度观点:2020白酒营销趋势十大预判 》

- 《白酒行业,会进入寡头时代吗? 》

本文由广告狂人作者: 甲方财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们