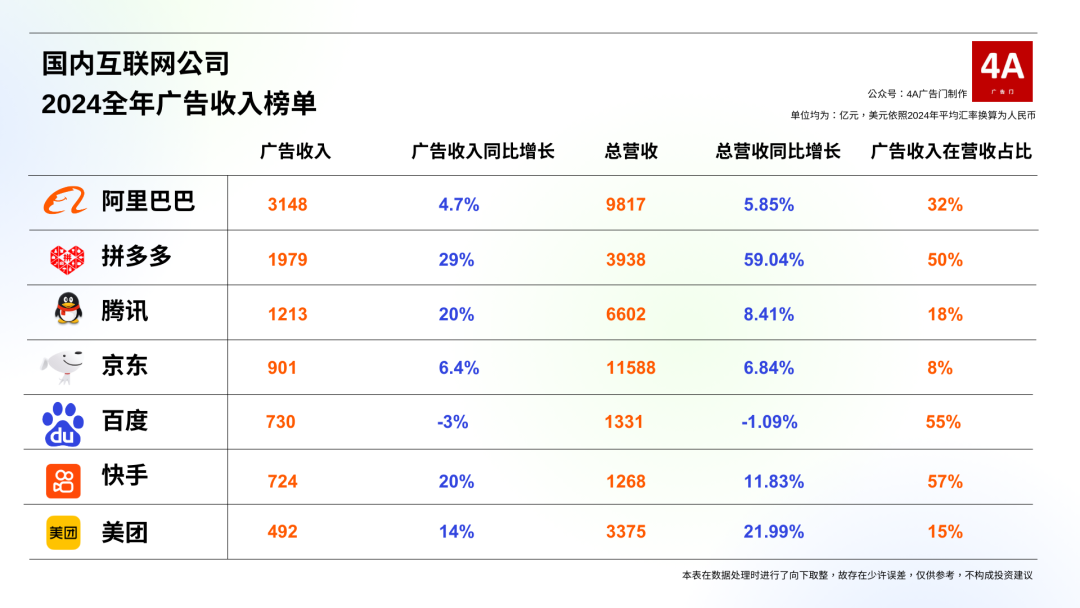

2024大厂广告收入盘点:拼多多猛增,百度掉队

4A广告门

4A广告门 6天前

收藏 3

收藏 3

0

0

分享

分享

【摘要】:百度广告收入下滑3%,成为唯一负增长

各位好,随着2025一季度接近尾声,各家海外上市公司的财报也已经陆续发布,我们今天就来简单盘点一下互联网大厂们的广告营销收入。

需要说明的是,互联网巨头字节跳动目前是唯一一家没有上市的公司,没有披露业务,所以不纳入我们的盘点之内。

但《2024中国互联网广告数据报告》中对字节跳动的广告收入进行了一个大概的判断:字节跳动的广告收入在千亿元级别,且已经超过了阿里巴巴和腾讯。

以下是门主对所盘点互联网公司广告业务的浅析,以图标为序。

01.阿里巴巴-3148亿元

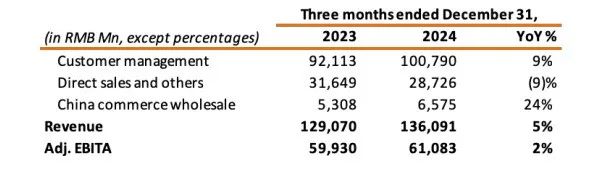

阿里巴巴的广告收入主要依赖淘天集团的“客户管理收入”,即商家广告与佣金。较2023年2.43%的涨幅,阿里今年7.62%的涨幅是非常迅速的。

广告收入主要贡献来源于2024年第四季度,阿里解释“得益于用户体验提升和有效的商业化举措”,第四季度的广告收入同比增长了9%,单季度就突破了千亿大关。

作为电商巨头,阿里的广告业务营收分布基本和电商大促看齐,每年双十一的第四季度,618的第二季度,是阿里广告收入最多的两个季度。

但阿里广告收入增长也面临多重挑战。

首先,传统货架电商的流量红利已到瓶颈,用户增长与停留时长难以突破,导致商家广告预算增长空间受限。

其次,其他内容平台(如抖音、快手、小红书)通过“内容+电商”模式分流广告主,其广告与交易的闭环能力直接冲击了阿里巴巴的市场份额。

可以说,在用户向短视频平台迁移的背景下,通过内容种草与直播电商重构广告与交易的闭环,仍是阿里未来要攻克的难题。

02.拼多多-1979亿元

同为电商平台的拼多多仍然高歌猛进。虽然已经没有去年同比49.53%的疯狂数字,但仍然保持了29%的增长,远超行业平均水平。

拼多多的增长核心仍然在于精准抓住下沉市场与价格敏感用户,然而抖快等平台通过低价商品与团购功能的模仿,分流了用户与广告预算。

商家广告预算向高客单价品类(如家电、美妆)倾斜的需求,也要求平台不止是简单地获客,还要有提升品牌化能力。

为此,拼多多正推动“品牌化”转型,吸引高价值商家投放广告,同时加速本地生活业务(如多多买菜)的广告商业化,但这些新业务目前尚未形成规模效应。

03.腾讯-1213亿元

腾讯微信视频号广告成为核心驱动力,2024年单季度收入就突破了170亿元,同比增长超80%。

这一增长源于视频号与微信生态的深度整合:品牌广告主通过“朋友圈+视频号”跨平台投放,可以完成社交—内容—电商的转化。

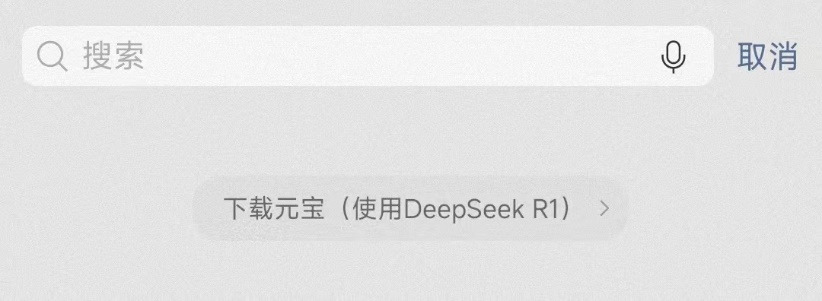

可以预见到的是,腾讯的广告收入还将以微信为主,随着最近腾讯的AI应用”腾讯元宝“铺天盖地的投放,我们看到了微信尚未开放给客户的广告位,例如搜索框下的广告位。

这些未来可能都将成为商业化的广告位。而值得一提的是,元宝在短短一个月内的投放费用就高达数亿元,主要平台又在微信上,在报告统计时,这笔款项很可能会同时计入广告收入(收入端)和营销费用(支出端)。

04.京东-901亿元

京东的短视频和兴趣电商一直是阻碍业务发展的短板,虽说京东在2024年重点对“京东采销”团队进行了宣传,但尚没有构成足够的认知,大众对于京东,仍然是轻内容的定位。

京东的核心广告收入来源仍为客户管理收入(商家广告+佣金),与阿里巴巴的淘宝天猫模式高度相似,但增速显著落后于拼多多(29%)和快手(20%)。

但2025年新入局的外卖业务很可能是另外一个增长点。

05.百度-730亿元

百度是头部互联网公司里唯一一个广告收入下滑的,同比降低了3%。

百度的广告收入主要来源于搜索广告,而近些年用户转向短视频获取商品信息,导致百度搜索广告收入

尽管百度通过“文心一言”尝试AI广告投放,但效果有限。

为应对友商对搜索广告的“围剿”,百度转向了垂类广告领域:例如,通过地图广告推广本地商家,或在“爱采购”平台服务B端客户(如工业品采购),但这些业务仍处早期阶段。

基本板上钉钉的是,百度的搜索市场份额很难再回到高位,如果转型不成功,百度的广告收入,甚至总营收还会经历负增长的“阵痛”。

06.快手-724亿元

快手的广告收入主要得益于短剧广告与直播电商的爆发。

快手短剧通过“品牌植入+口播带货”模式,单部广告的收入可达千万级,且用户可通过短剧内嵌的“原生链路”直接完成购买,形成高效转化。

然而,快手也面临内容同质化风险:短剧题材集中于家庭伦理与职场逆袭,导致用户审美疲劳,广告效果边际递减。

快手也在在下沉市场持续深耕,通过“快聘”“快招商”等本地生活垂类广告拓展广告边界,但目前业务尚未形成规模。

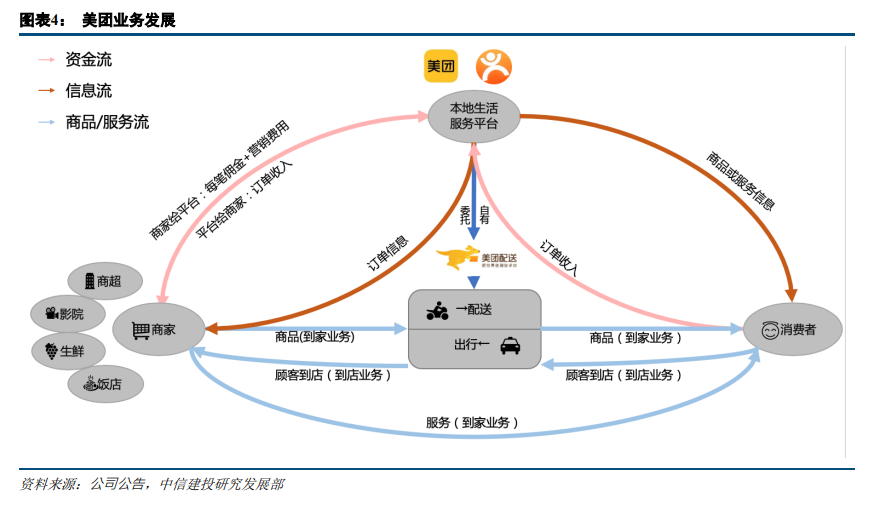

07.美团-492亿元

美团本地生活广告稳定增长,但面临抖音“团购”的冲击

其广告收入主要来自到店酒旅与外卖商家的投放,例如餐厅、酒店POI详情页广告和外卖搜索关键词竞价排名。

美团的核心优势在于广告与交易的闭环:用户点击广告后可直接跳转至商家页面完成下单,广告ROI显著高于传统搜索广告。

然而,抖音“团购”功能的崛起对美团形成直接冲击。抖音以短视频内容种草+低价补贴吸引用户,分流了美团商家的广告预算。

2024年抖音本地生活GMV突破万亿,直接挤压了美团的市场份额。

为应对竞争,美团加速拓展即时零售场景,例如美团买菜和小象超市,覆盖生鲜、药品等高需求品类,通过高频刚需场景提升广告曝光。

尽管如此,美团仍需解决用户时长被短视频平台分流的结构性问题,以及如何在“低价竞争”中维持广告主的长期投放意愿。

最后的小结

尽管字节跳动未公开数据,但其在内容电商、本地生活、搜索广告等领域的持续扩张,几乎成为所有互联网巨头的“隐形对手”。

2024年的竞争格局印证了一个事实:绕不开字节跳动,就必须成为“另一个字节跳动”。

无论是腾讯视频号的生态整合、快手的短剧商业化,还是美团对即时零售的加码,本质上都是通过“内容+交易”的粘性对抗流量迁移。

未来,能否构建“内容种草-即时转化-用户留存”的完整链路,或将成为决定互联网公司广告收入格局的关键分水岭。

本文由广告狂人作者: 4A广告门 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

4A广告门

微信公众账号:4A广告门

联系我们

联系我们