关于品类结构的一些思考(下)

CK商业逻辑研究

CK商业逻辑研究 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:2022年泛零售年会分享

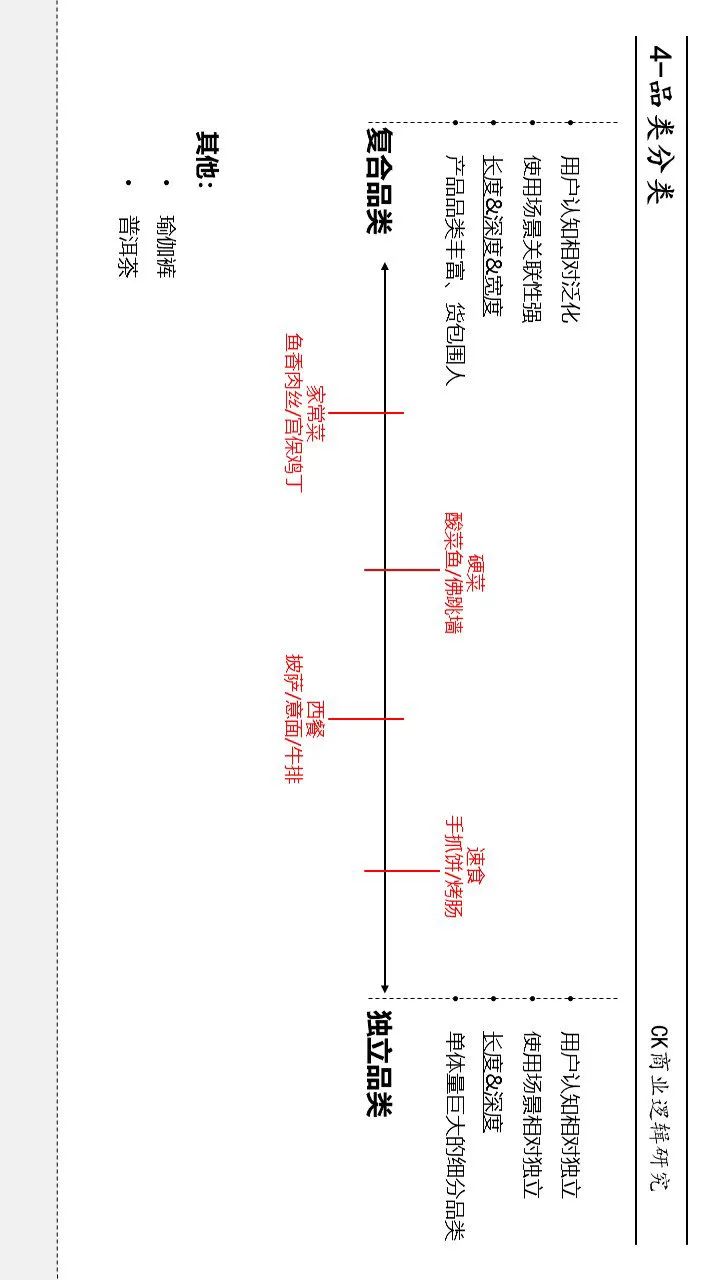

在分析上面例子的时候,我们用了二分法,把产品分为复合品类和独立品类。但是在实际的经营当中,基本上不存在100%的独立品类或者复合品类,这个与用户结构的复杂性有关系。

以普洱为例,对于茶具齐全的老茶客来说,新茶拿来就泡,毫无违和感,是独立品类。但是对于从不用茶具的用户来说,偶尔收到一饼普洱,就有点麻烦了,这是个复合品类。在市场上,有老茶客,也有菜鸟,只是比例不同。

再例如上文讨论过的喝咖啡。我们的观察:大多数人喝咖啡是一种生活方式,是相对独立的。但是也有一些人美式每天三五杯,午餐经常咖啡店里解决的。同样也是个比例问题。

我们曾经花时间研究过预制菜市场,发现在这个大类里,不同产品的销售数据差异很大。我们尝试着通过品类的独立性做了一些推论,和大家分享一下:

在预制菜中,家常菜的表现是比较差的,推测与我们的饮食文化有关。中国的饮食文化讲究搭配,一家人一顿饭总要有荤素搭配、几菜一汤。预制菜通常是荤菜,那么蔬菜怎么办?汤呢?主食呢?似乎解决不了一桌菜的问题。基于这个推论,我们认为预制家常菜想要在C端突破还是挺难的。

但是在研究中,我们发现硬菜的表现很不错(比如酸菜鱼、佛跳墙)。推测有两个关键原因:大多数的硬菜一般人不会做或者非常花时间,预制菜相当于省时间。另外在用户的认知里,硬菜的独立性相比家常菜更高。举个例子:中午吃饭,点一个蔬菜,总感觉少点什么,但是点一个酸菜鱼就会觉得自己吃的不错。

除了硬菜,西餐产品也卖的不错(比如披萨、意大利面、牛排)。我们的理解是西餐在传入国内时,饮食结构被拆分了。国内用户的认知里,西餐产品更加倾向于独立性,而不是一个有机的整体。比如用户会认为买2份披萨,会比买2份宫保鸡丁更加容易接受。产品的独立性认知会让品牌说服用户更加的容易。

除此以外,还有一类产品是非常特殊的:速食(如手抓饼、烤肠、速冻包子)。我们一开始也不是很理解,经过一个小范围的调研,发现一个很重要的消费场景是学生早餐。早晨的时间比较紧张,家长希望的是简单方便,传统早餐(油条、豆腐脑、荷包蛋),家长是来不及的。因此速食只要产品好,孩子爱吃,复购率是相当不错的。

同样的模型也可以用在其他的品类分析中。例如上文提到的瑜伽裤,最初是为瑜伽运动设计的,配置成本(瑜伽课价格)有点高,适用场景也是有局限的,限制了产品的普及。后来瑜伽裤开始出现在女生的日常锻炼中,使用场景的拓展降低了配置成本,销售额开始新一轮的增长。如今,瑜伽裤已经成为一二线时尚女性的日常穿搭,运动时尚化是有可能进一步放大瑜伽裤的独立性的,销售规模的天花板可能会被打开,由此带动了相关产品的销售(如鲨鱼裤)

同样的逻辑,普洱茶对于大多数新手,是一个配置成本比较高端产品。如果品牌只服务于核心的老茶客,这是个极好的生意,但是配置成本始终是一个需要解决的问题,否则客群的拓展是很有挑战的。小罐茶提供了一种新的思路:茶叶的礼品化,在这个场景下,送茶的人基本不会考虑收礼人的配置成本,销售的门槛就降低了。

通过上面的三个维度,我们可以大概判断出一个品类是偏向于独立性还是复合性。如果是独立品类,比较简单,产品开发只需要考虑长度和深度就可以了。如果是复合品类,就比较复杂了,我们需要一些工具的帮助。为了更好的说明这一点,我们挑选了一个比较典型的复合品类:彩妆,作为研究对象。

在构建品类结构图的时候,主要选择了两个维度:

-

品类的关联性:

根据用户想到产品的先后顺序做优先级划分。彩妆我们大致做了如上图的三个分类

-

价格:

现在用户对品牌的认知基本上等于爆款的认知,因此爆款直接影响到用户对品牌的价格定位

围绕这两点,我们在2022年做了一个小范围的调研,绘制如上的图,后续没做更新,仅供参考。如图:黄色部分为底妆,蓝色部分为颜色彩妆。在做产品开发的时候,我们建议优先考虑左上角,从左上角向右下角移动。

在这里,有几个特殊的品类需要关注:

——第一品类——

一个复合品类中,通常会有一个第一品类,即用户听到这个品类,第一反应想到什么产品。例如彩妆,大多数人第一反应是口红,即口红是第一品类。例如护肤品,第一单品是什么呢?五年前是面膜,现在是精华,不过在一些低线城市依然是面膜。

——科技树品类——

在一个复合品类中,用户认为最有技术含量的产品,通常也是这个品类中最贵的产品,这就是科技树品类。在彩妆中,我们认为底妆是科技树品类,在价格上也是高于颜色彩妆的,这个在图中可以很容易看出来。如果一个彩妆品牌的底妆没做好,价格是很难向上延伸的,用户也很难相信品牌的专业度。

——伴生品类——

所谓伴生品类,是指产品的使用是以其他产品的使用为基础的。例如卸妆产品,如果女性的带妆率无法提高,卸妆产品的销售就会有压力。现在的问题也是如此,女性化妆的习惯跟不上彩妆的销售增长,品类增长面临瓶颈,对应的卸妆产品也会承压,这也是伴生品类共通的问题。

基于品类结构图,我们来看一个实际的案例,这是2021年做的。当时一个VC客户想投这个品牌,需要分析下品牌升级的可能性。具体品牌暂且不表,对品牌不好,大家理解下。

我们根据天猫的销售绘制了一个简单的品类结构图,将品牌产品投射进去,标注销售前5的产品,发现了3个问题:

-

品牌的品类结构比较混乱,不符合我们的基础模型:从左上角向右下角发展

-

品牌比较擅长开发细分性产品,核心产品上的竞争力是不足的

-

现有产品的主力价格带在50-150之间,属于护肤品的中低端

综合其他的一些数据,我们认为品牌想要完成升级,需要在品类结构和价格带上做出一些调整,短期实现的难度是比较大的。当时预计如果一切顺利需要2-3年。后来品牌也做了不少尝试,现在复盘似乎问题依然还在,调整的难度的确是比较大的。

前面我们重点分析了品类结构:品类结构是一个理论值,是基于用户认知形成的一个全景图,是品牌能够做到所有的产品的集合。但实际上,品牌不可能做这么多产品,一般是在品类结构的基础上挑选一些产品,形成产品组合,因此品类结构是产品组合的母集

产品组合是一个品牌主动选择的结果,它的周期是中短期的。围绕着产品组合,品牌需要制定单品的开发计划,因此产品组合是单品开发的母集。所以绘制品类结构图是一个基本的操作,目的是为了筛选出品牌的产品组合并且制定开发计划。这里涉及到一个如何选择的问题,我们设计了另外一套工具:品类山势图

还是以上文那种简单的护肤品类结构图为例,我们把它投射到如上图右边的象限内,发现产品的分布就像一个连绵不断的山势。利用这张图,首先要确定第一品类和科技树品类,这是用户认知的最佳切入口。

我们认为护肤品的第一品类是精华,当然调研的时候,也有一部分人认为面膜是第一品类,这是个仁者见仁的事情,大家可以根据自己的理解和调研数据去绘图。科技树品类,我们认为也是精华。所以大致可以做出判断:在护肤品中,精华品类是制高点。

围绕山势图,品牌如果从精华产品入手,站住脚跟后再延伸到其他的品类,就像泰山顶上推下一块大石头,很轻松就可以滚下去,即品牌有向下延伸的势能;如果品牌从眼霜入手,虽然不如精华的位置理想,但向下延伸的空间也很大,如果想要仰攻精华这个制高点,会有一些难度;如果品牌从洁面入手,想要攻占精华制高点,就有点类似于从泰山山脚滚石头上山,难度可想而知。

在护肤品类中,这种案例非常普遍。有些品牌从洁面或者面膜切入市场,然后推出300+乃至更高价格的面霜或者精华,用户基本上是不买账的。因为这是在强行改变用户的认知,用户很难相信一个卖9.9数据线的品牌,可以做出和苹果一样好用的手机,价格卖到7999。这个例子粗暴了一点,比较好理解一点。

如果品牌已经切入洁面品类,怎么办?有没有解?其实是有的,因为起点是一个低洼的点,缺少向上的势能,所以品牌不要选择泰山(高单价),可以选择一些海拔更低的山(中低端价格)成功率就会高很多,大概的曲线类似于图中虚线部分。至于价格达不到预期,这是当初选择洁面切入市场的代价。

为什么建议大家研究品类结构图和品类山势图,也是希望大家可以理性的寻找自己的切入点。想要做大品牌,想要做高端品牌,有些山头一开始就必须攻占的,即使代价很大,这个是很难绕过去的。

最后做个小结,我们是基于三个参数来判断品类的独立性,如果偏向于独立品类,产品开发相对简单;如果偏向于复合品类,需要基于品类结构做一些产品组合上的选择。

最后说明一下:图中红色小字是关于速溶咖啡市场的一些调研后的判断,基于现在的品类状态,就隐去当时的内容,不做落井下石之举,创业品牌都不容易。

本文由广告狂人作者: CK商业逻辑研究 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

CK商业逻辑研究

CK商业逻辑研究

联系我们

联系我们