贝恩:中国奢侈品消费的基本面依然强劲,2024年将取得中个位数增长

黑马营销

黑马营销 10月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:如题

日前,全球咨询公司贝恩发布了最新报告《2023年中国奢侈品市场报告:复苏和过渡之年》。报告表示,2022年受疫情影响下滑的中国内地奢侈品市场在2023年迎来了复苏,预计实现了12%的增长,但整体规模仍稍逊色于2021年水平,主要原因出于消费者信心的减弱、整体经济复苏不及预期,以及越来越多的内地消费者重新选择出国购买奢侈品。

报告认为:中国奢侈品消费的基本面依旧强劲;2024年,中国内地奢侈品市场有望取得中等个位数增长。

2023年中国内地奢侈品市场一改颓势,但如“乘过山车”

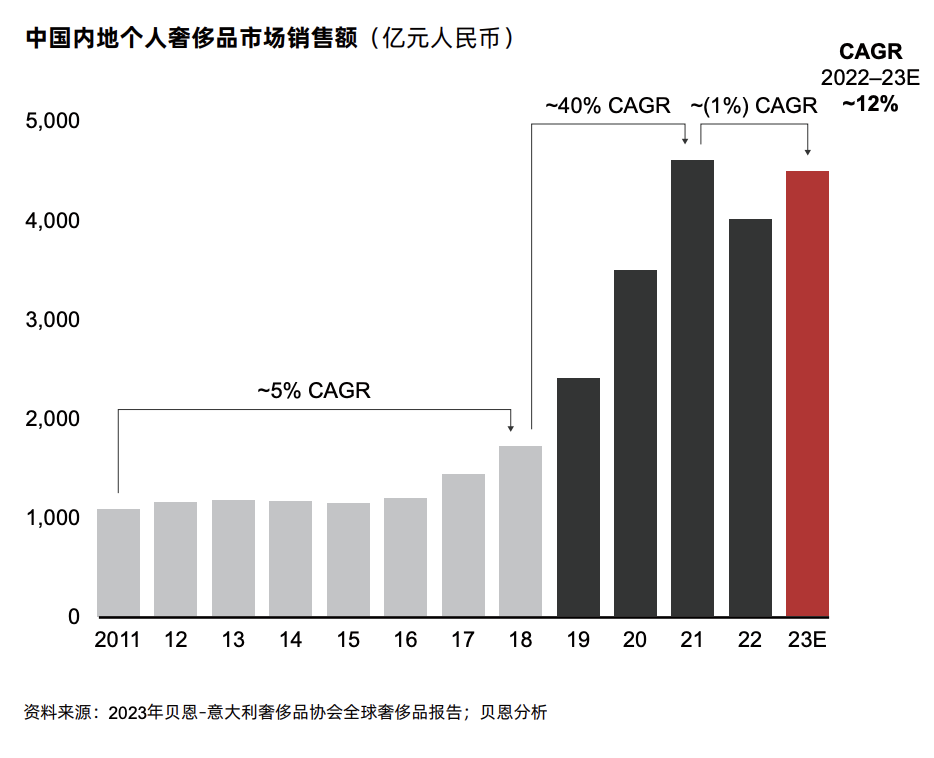

2017至2021年,中国内地奢侈品市场在5年内增长两倍,但增长势头在2022年停止,市场销售额出现了两位数的下降。2022年12月初,社会和经济活动复苏,也带动中国内地奢侈品市场在2023年一改上一年的颓势,实现反弹。从全球来看,贝恩预计,2023年,即使不考虑代购,中国内地消费者消费量也占到了全球奢侈品消费总量的22%~24%,中国内地市场消费总量占到全球奢侈品消费总量的16%左右。

上图:2023年中国内地奢侈品市场经历了经济环境下行和海外消费回暖的双重考验,预计销售额将增长12%左右,但尚未完全恢复至2021年水准

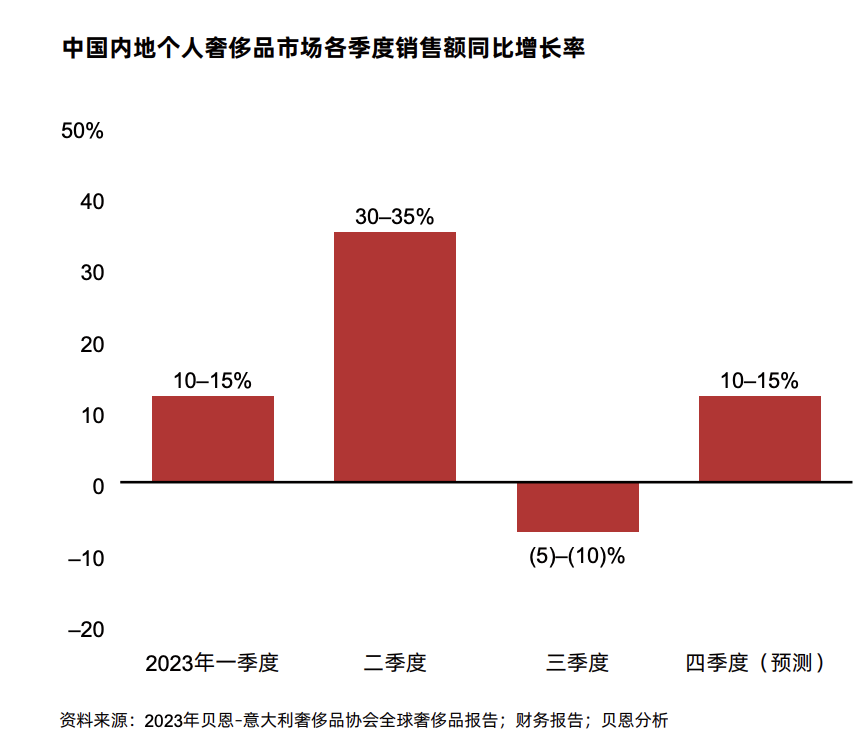

不过,2023年的奢侈品市场犹如坐上了过山车,在上半年(尤其是第二季度)取得强势反弹,但在下半年发展势头却大幅减弱:其中,2023年上半年中国内地奢侈品市场取得强势反弹,主要原因出于2022年第二季度市场表现不佳导致的较低基数。2023年下半年的增长势头大幅减弱,一方面是由于消费者信心有所下滑,另一方面则是因为2022年第三季度的销售额比较基础较高。不过,由于2022年12月的销售额比较基数较低,因此,报告预计,2023年12月的最终市场数据将再度实现强势反弹。

上图:2023年上半年奢侈品市场取得强势反弹,但下半年发展势头却大幅减弱

报告预计,到2030年,中国将成为全球领先的奢侈品市场之一,中国内地消费者占全球总量的比例将增至35%~40%,内地市场消费总量在全球的占比将提升至24~26%。

所有奢侈品类均迎来反弹,不同品牌势头差异明显

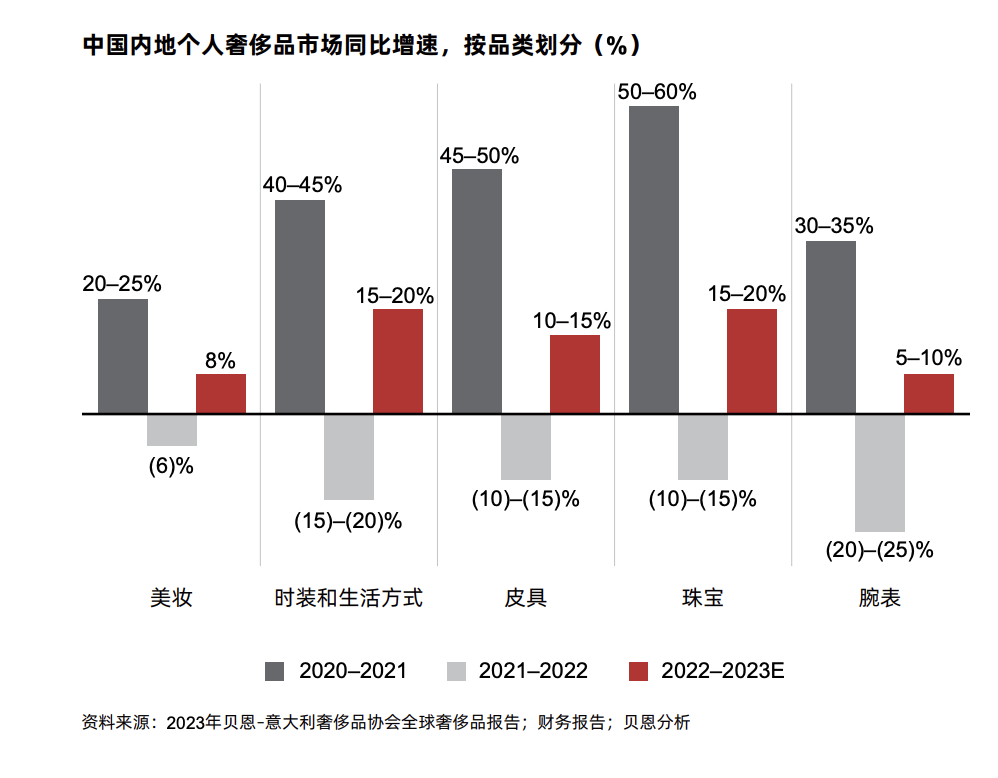

从品类细分来看,所有奢侈品类均迎来反弹。美妆品类表现稳健,同比增长8%左右,其中香水和彩妆两大子品类涨势尤为强劲;时装和生活方式、皮具和珠宝品类同比增长10%–20%,复苏态势良好,其中皮具表现稍弱于其他两大品类,主要因为消费多集中于价格较低的箱包;腕表品类复苏势头最弱(同比增长5–10%),各品牌表现参差不齐。

上图:所有奢侈品类均迎来反弹,美妆、时装和生活方式、珠宝、皮具涨势明显,腕表依然落后于其他品类

此前的2022年,商场客流量减少,推高了品牌收入中VIC客户的集中度。2023年,VIC消费者和非VIC消费者共同推动商场客流量大幅回升。其中,非VIC消费者的转换率和人均消费有所下滑,而VIC消费者在这两项指标上均保持稳健。

此外,不同品牌之间增长势头差异明显:约一半的头部品牌以及多个小众品牌的销售额已经恢复至2021年水准。成功品牌仰仗的秘诀包括以下几个要素:

-

在经济环境不确定的情况下,消费者更看重奢侈品的长期保值能力,因此,拥有常青款商品的品牌表现优于主打季节款商品的品牌。

-

VIC客户在不确定的经济环境下具有更强的消费韧性,因此 VIC 客户集中度较高的品牌表现更好。

-

大品牌拥有更好的能力和资源优势,能够举办高质量的营销活动,提供优质的店内服务,因此表现更优。

-

一些小众品牌凭借持续多年稳定的投资加深了品牌吸引力,让更多消费者渴望拥有这些品牌,从而取得成功。

对于未来的2024年,报告预计,除了少数在2023年取得显著增长的头部奢侈品牌外,大多数品牌将收紧实体店版图扩张步伐,将更多的精力放到优化业务布局和提高同店坪效上。

海南免税回暖,但人均免税消费仍下降超25%

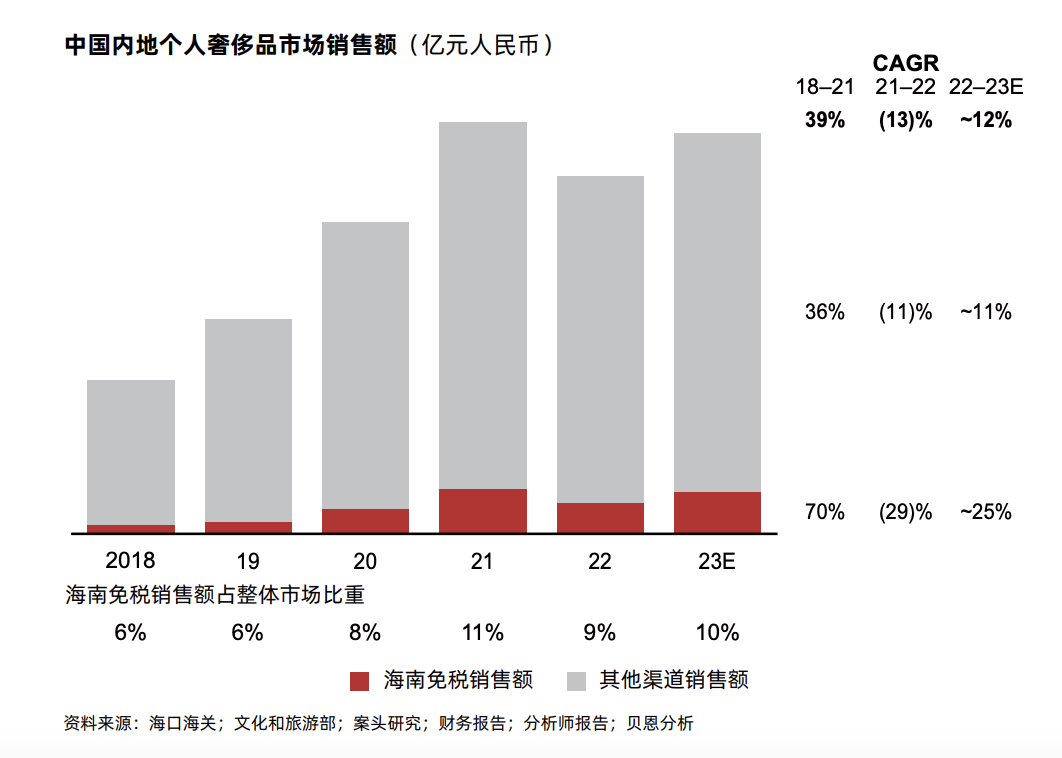

受此前疫情影响的还有海南免税业务。2022年,海南免税销售额下跌了30%左右。2023年,中国国内旅游业开始全面复苏,大批游客回归带动奢侈品销售回暖。同时,海南省还颁布了刺激奢侈品消费的措施。在双重因素的作用下,海南免税销售额实现了25%左右的同比增长,但仍未恢复至2021年水准。同时,报告表示,2025年,海南将实现全岛封关。随着区域内购物环境的逐步成熟,海南将吸引更多不同的消费人群,并提升奢侈品牌在海南投资的兴趣。

此外,在免税店购物的人数增长幅度落后于游客数量增长,表明转换率有所降低。同时,购物者人均消费也下降了超过25%。以上两大指标缩水的潜在原因包括折扣力度的减弱、代购活动的减少以及消费者理性程度的提高。

上图:随着国内旅游的恢复以及海南省颁布的奢侈品消费刺激措施,海南免税奢侈品销售额在2023年有所反弹

价差促进海外消费回暖,新型代购模式崭露头角

在今年的研究中,贝恩还探索了中国内地奢侈品市场的两大发展趋势。

趋势一:海外奢侈品消费

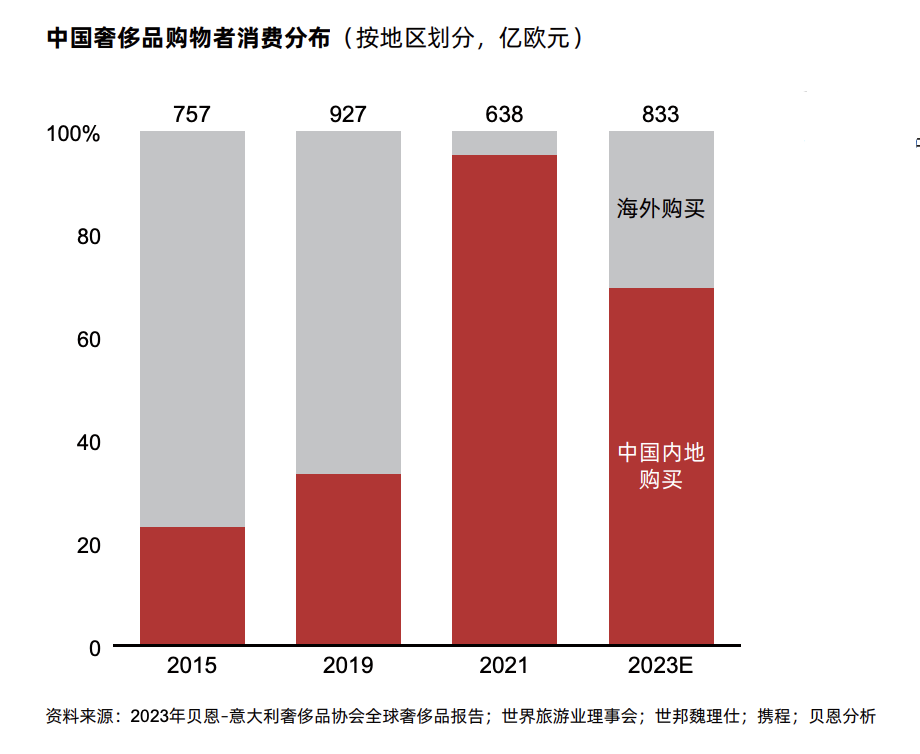

疫情前,中国内地消费者的奢侈品消费有1/3来自中国内地,剩下的则来自海外。2021至2022年,中国内地消费者的奢侈品消费中超过90%来自中国内地市场。随着出境游逐步回暖,贝恩预计2023年中国内地市场占内地消费者奢侈品消费的比例将回落至70%左右。同时,在游客数量回升、人均消费提高双重因素的推动下,2023年中国内地游客在欧洲和亚洲的奢侈品消费预计将分别恢复到2019年疫情前40%和65%的水平。

上图:2021年内地奢侈品消费占比达到峰值,但随着出境旅游逐步恢复,内地消费占比有所下降

导致出境游并未完全恢复的原因有很多,其中出境旅游和住宿成本提高是尤为关键的一点。大多数中高收入消费者会选择距离更近、成本更低的目的地,尤其是日本等本国货币(相对人民币和其他外币表现)相对较弱的国家或地区。这也是前往欧洲的内地游客数量恢复较慢的原因。

目前,中国内地前往欧洲的游客数量恢复了30%左右,前往亚洲的游客数量恢复了30%~50%,其中日本和中国香港是主要出境目的地。多家旅行社和机构预测,中国内地出境游客数量有望在2024年中后期完全恢复,中国香港、日本、韩国等是内地游客首选目的地。

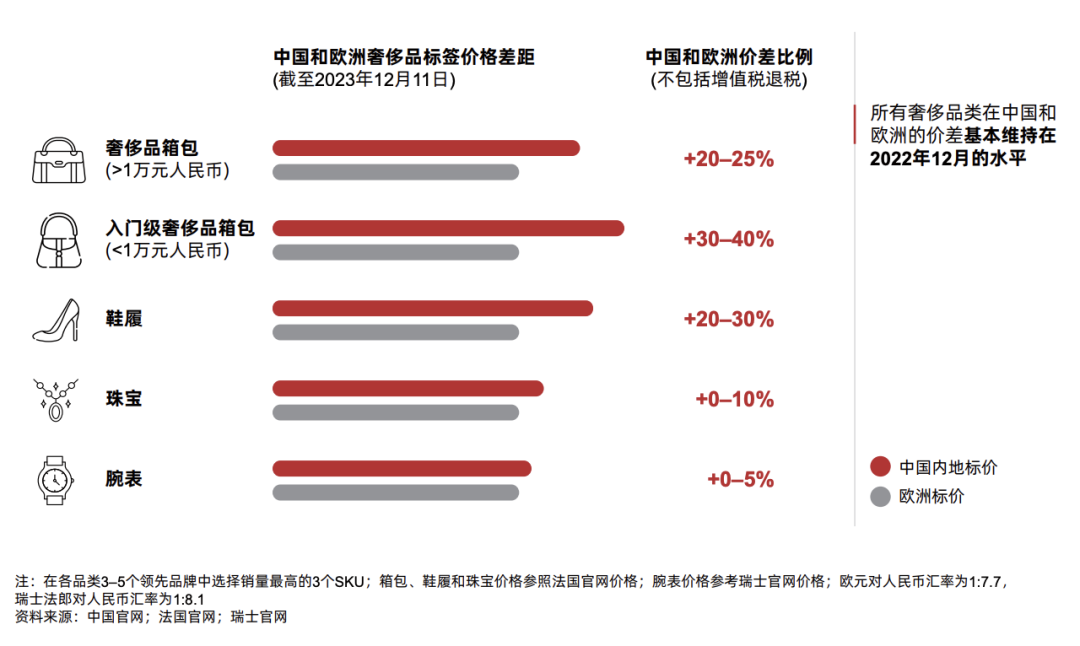

此外,中国内地和海外市场之间的商品价差是促成海外消费回暖的重要因素。一项对中国内地、欧洲和亚洲市场主要SKU的抽查显示,奢侈时装和皮具在中国内地的价格明显高于出境游首选目的地的价格,这样的价差与2022年相比几乎没有变化,因此吸引了内地消费者前往海外购买奢侈品。

上图:中国和欧洲市场之间的商品价差自2022年以来变化不大

趋势二:代购市场

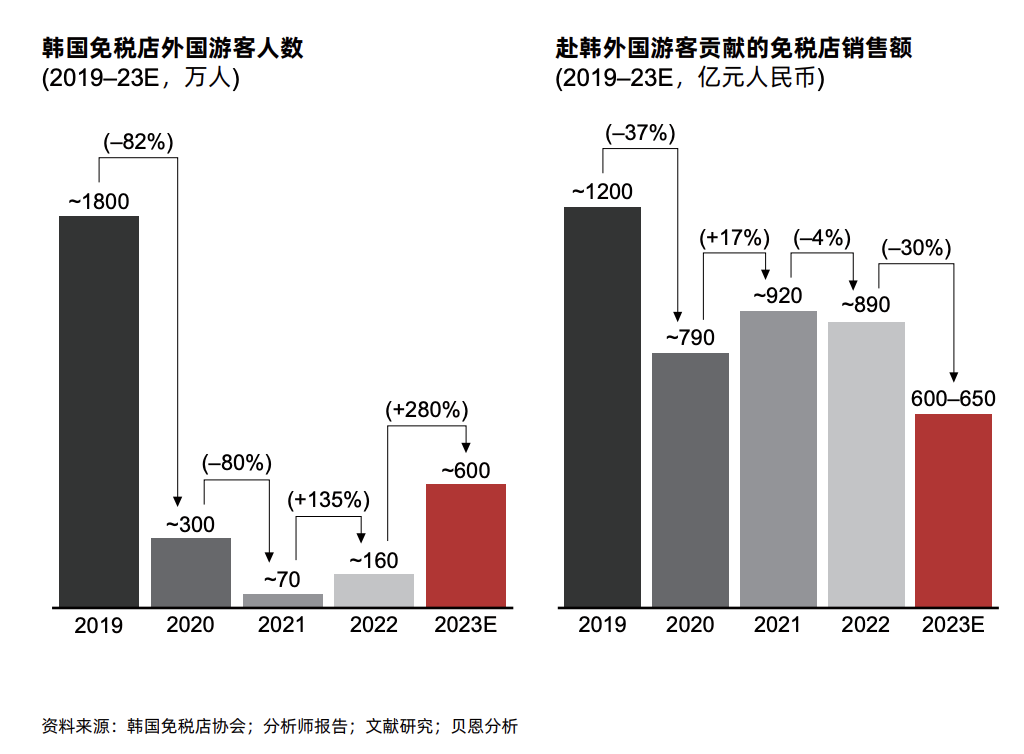

长久以来,韩国免税市场是奢侈品代购、尤其是奢侈品美妆代购的重要来源。2022年,赴韩外国游客数量相比2019年锐减90%以上,不过,由于代购业务的存在,韩国对外国游客的免税奢侈品销售额维持在2019年70%左右的水平。

2023年,尽管外国游客数量显著回升,但韩国政府和奢侈品牌开始采取措施打击代购行为。其中,韩国开始限制免税零售商向与中国代购有关联的旅行社支付佣金,以此帮助免税店恢复利润率。同时,奢侈品牌担心韩国免税店提供的折扣过多,会损害品牌在中国市场的价值和价格结构,因此对最畅销美妆产品的供货加以限制。由此,报告预计,2023年韩国对外国游客的免税销售额将缩水30%,降至600亿至650亿元人民币。

上图:赴韩外国游客数量有所回升,但韩国政府和奢侈品牌开始打击代购,导致韩国免税店销售额缩水

不过,报告也指出,在美妆代购限制增多的同时,专业性更高的新型代购模式开始崭露头角,尤其在时装和皮具领域。代购机构采用平台化方法为消费者带来丰富、保真的购物选择,通过批发渠道以更低的价格提供海外市场商品。因此,报告指出,代购市场不太可能骤然遇冷,其发展速度取决于奢侈品牌对其海外批发渠道的控制力度。

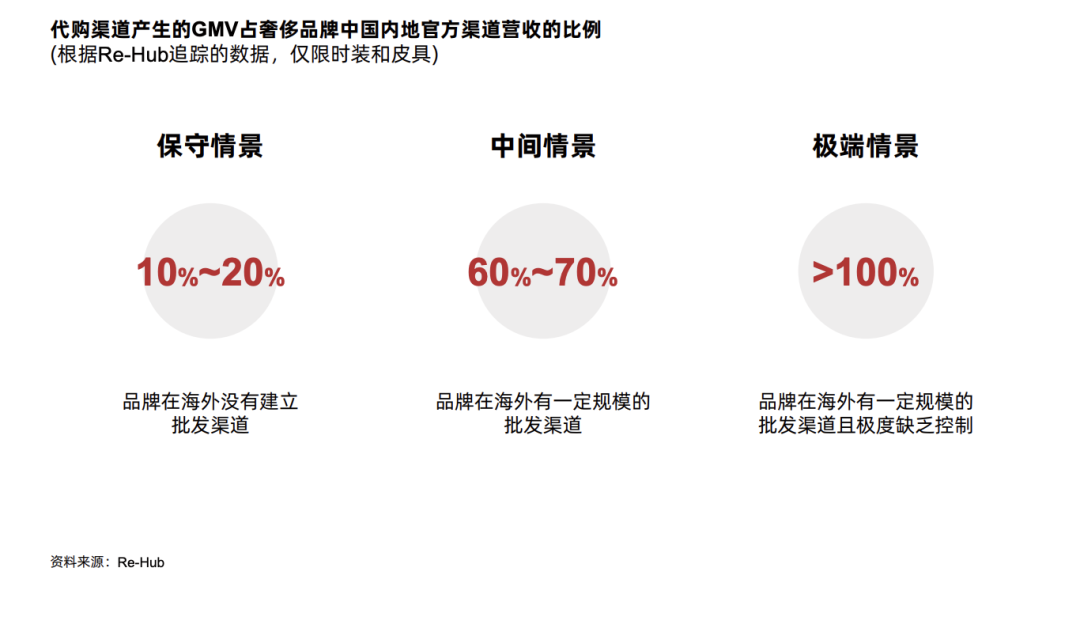

在互联网数据研究机构 Re-Hub 追踪的代购渠道上,奢侈品价格比品牌中国内地官方价格低0%~40%不等。价格差距往往取决于奢侈品牌全球批发渠道的规模及控制力度,以时装和皮具为例:

-

对于在海外没有建立批发渠道、或者对海外批发渠道加以严格控制的品牌来说,这些平台上的代购销售额相当于中国内地官方渠道营收的10%~20%。

-

如果品牌在海外有一定规模的批发渠道且缺乏控制,这些渠道的代购销售额可以达到中国内地官方渠道营收的60%~70%甚至更多。

根据 Re-Hub 的数据,近几年来(包括2023年),其中一些平台的代购奢侈品销售额能够取得两位数的年均增幅。

上图:专业性更高的新型代购模式开始崭露头角,尤其是在时装和皮具领域,GMV 已经达到可观的规模

2024年中国奢侈品市场将取得中个位数增长,高净值人群是主要推动力

展望未来,宏观而言,中国经济增长速度虽然相比以前有所减慢,但总体仍然可观且逐步趋稳。根据行业预计,未来几年中国实际GDP增长率将达到4%~5%,为奢侈品行业创造一个巨大的增量市场。因此,长远来看,中国奢侈品消费的基本面依然强劲。不过,短期内,消费者信心恢复速度、海外奢侈品消费增长速度等方面仍然存在一些不确定因素。

因此,贝恩报告认为,2023年是过渡的一年,中国奢侈品市场在经历三年疫情后开始重新回到正常的增长路径。2023年的趋势大部分将在2024年延续或放大,2024年中国内地奢侈品市场预计将取得中等个位数增长。

在消费者观察方面,报告表示,

-

中国高净值人群的可投资资产总额预计将以两位数的速度增长。这类人群是中国内地奢侈品销售增长的主要推动力量,尽管这一人群同时也更有可能扩大其在海外消费的占比。

-

同时,2023年,中高收入消费者变得更理性,购物时也更倾向“精挑细选”。这类人群的消费信心可能需要一段时间才能得到恢复,对品牌销量和人均消费额都会产生影响。

-

年轻的入门级消费者对入门级奢侈品的消费力保持稳健,仍然是奢侈品重要的消费者群体之一。不过,这类消费者人均消费额相比其他人群会更低,且他们比其他人群更加青睐线上渠道。

对于奢侈品牌而言,报告表示,全球统一的定价策略仍是将中国内地消费者拉回内地市场的关键。

对于行业参与者而言,报告预计,中国奢侈品市场将继续致力于打造一流的零售场所、出众的消费体验、成熟的客户服务、强大的活动策划和执行体系、多样化的数字环境,同时发展必要能力,培养关键人才,满足内地消费者不断提高的期望,继续为全球奢侈品行业树立标杆和典范。

此外,随着出境旅游加速回暖,海外奢侈品消费将继续复苏。报告表示,2024年出境旅游能够恢复到什么水平,主要取决于经济复苏情况以及旅行、住宿成本的变化。因此,考虑到中国内地出境游客数量有望在2024年中后期完全恢复,报告预计,中国内地消费者海外奢侈品消费将延续反弹之势,尤其是在亚洲市场。

本文由广告狂人作者: 黑马营销 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们