老乡鸡冲刺IPO,就差这口气

刀法研究所

刀法研究所 10月前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:好品牌等于好生意吗?

不记得老乡鸡第几次被传出要推进 IPO 了。从 A 股到港股,回回高歌猛进,次次铩羽而归。

刀法调研了一下市面上目前关于老乡鸡的资料,发现大多集中在讨论“谁是中式快餐第一股”,强调老乡鸡的估值曾达到 180 亿元,反而对它本身打法逻辑的关注度不是很高。

也不能说市场不关心,实在是因为中式快餐连锁品牌的商业模式成熟清晰:收入基本来自餐饮及加盟,还有一些零星的销售,主营业务快餐的毛利率大多集中在 10-20%,对应成本是原材料、人工、能源消耗、折旧摊销等,属于一分耕耘、一分收获的“老实人”买卖。

资本市场总是偏爱新鲜故事。不过当改变视角,当我们回过头来盘一盘父辈们做了几十年的老生意,学点扬长避短的本领也未尝不可。

老乡鸡前身叫做「肥西老母鸡」,相传创始人束从轩是束氏鸡汤烹饪古法的第四代传人。2003 年,肥西老母鸡首店在安徽合肥开业,2012 年升级为「老乡鸡」,以直营连锁模式在安徽地区扩张。四年后,老乡鸡开始布局全国,入驻南京/武汉等周边地区,成为一家专业提供中式快餐的全国连锁经营企业。

根据《IPO早知道》消息,截至去年 10 月底,老乡鸡在全国已突破 1200 家门店,数量大约是永和大王、老娘舅、真功夫各自的 3 倍,大米先生的 2 倍,主打产品包括肥西老母鸡汤、葱油鸡、香辣鸡杂、竹笋蒸鸡翅等。

相比西式快餐,中式快餐门店扩张的难度在于标准化程度不高,对食材和烹饪的要求也更为复杂。老乡鸡跨越这种地区差异,把肥西老母鸡汤等产品推广到全国,算中式快餐连锁中做得还不错的品牌,但和“优秀”二字,还有一段距离。

01 低毛利高估值,专心开店给了老乡鸡想象空间

老乡鸡最近一次融资在 2021 年年底,当时它完成 1.39 亿元的 Pre-IPO 轮融资,估值达到 180 亿元人民币。

那它撑得起这么高的期待吗?先从生意本身说起。

老乡鸡最新招股书显示, 2022 年 1-6 月,品牌主营业务收入约 19 亿元,有超过 95% 的主营业务收入来自餐饮服务,只有不到 5% 来自加盟和零售。

其中,老乡鸡的餐饮服务主要包括堂食和外卖两种形式,堂食占大头,利润主要取决于产品单价、毛利率以及单品销量。

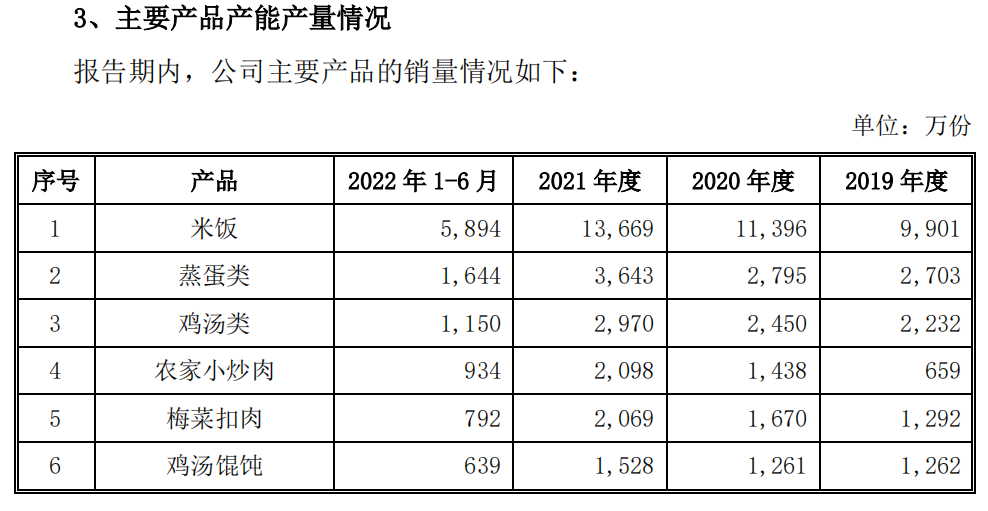

从产品上来看,老乡鸡旗下主要分为鸡汤类、特色菜品、主食类产品、饮料类、新零售及农副等其他产品五大类,最为核心也最具差异化的产品是鸡汤类产品。老乡鸡在合肥和淮南投资了两个养殖基地,鸡汤类产品主要采用这些基地饲养的肥西老母鸡。

值得关注的是,在 2019-2022H1 期间,鸡汤类产品对主营业务收入的贡献依次占 12.31%、11.56%、10.35% 和 8.6%,这一比例在各期中逐步降低。

考虑到老乡鸡每月菜品上新的情况,核心产品对收入的贡献率下降可以理解。但从销量上看,报告期内,鸡汤类产品年均销量不到 3000 万份,始终被门槛更低的蒸蛋类产品压过一头,这并非一个大单品最理想的成绩。

类比一下茶饮品牌,如果喜茶主推的奶茶卖不过基本款面包(司康),是不是就该接受质疑了?

也就是说,作为老乡鸡的核心品,肥西老母鸡在全国消费者当中的认知度还比较一般,这就决定了老乡鸡得用蒸蛋、农家小炒肉等中式快餐常见菜品,和广大同行们在拥挤的赛道中竞争。用户选择老乡鸡,并不是非要“喝鸡汤”,而是停留在“吃个便饭”的逻辑。

图 cr. 老乡鸡官方账号

既然核心产品和销量的表现中规中矩,不如再看看品牌的毛利率。

由于餐饮连锁重资产投入、人工服务等成本逐年提升,老乡鸡 2022 年上半年毛利 3.52 亿元,主营业务毛利率仅 16.26% ,这个水平和广州酒家(26.57%)、西安饮食(15.35%)等比起来,只是中等水平。

看到这里,我们发现老乡鸡几个重点指标都表现得“平平无奇”,那它的高估值来自哪里?

实际上,真正的稳健和想象空间来自基本盘,不要忘记线下餐饮对渠道的倚重程度。在开店一事上,老乡鸡表现得又快又稳。

2020 年,老乡鸡正式开展加盟业务。截至 2022 年年中,老乡鸡在全国有 997 家直营门店和 102 家加盟门店,以华东和华中地区为主,并初步掌握了直营+加盟的销售模式,正式形成覆盖安徽、江苏、湖北、上海、深圳、北京、浙江等区域的门店网络,进入平稳运营阶段,这是吸引资本青睐的条件。

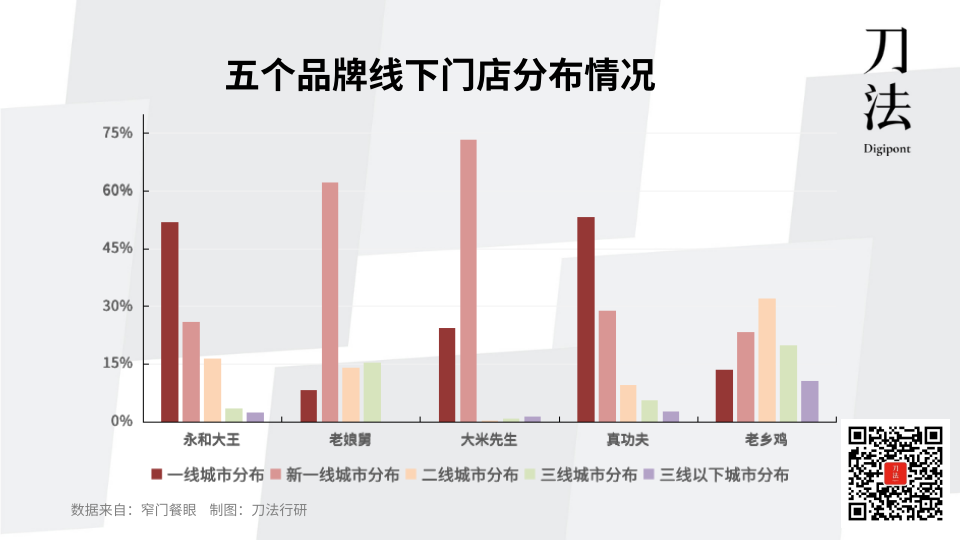

刀法查阅了窄门餐眼数据,永和大王、老娘舅、真功夫等各自在全国的门店数大约都在 400+,大米先生为 600+。而老乡鸡在招股书中视为同业的广州酒家,公开信息显示其门店数不过百。另外在 2020-2023 年期间,永和大王、老娘舅、真功夫和大米先生年均开新店 50-100 家,老乡鸡每年新增门店则接近 160 家。

通过对比客单价在 20-29 元区间的老乡鸡、永和大王、老娘舅、真功夫以及大米先生,刀法发现,老乡鸡门店在一线/新一线、二/三线以及三线以下的城市分布更为均衡,特别是在二线城市,其门店数量的竞争力更高。

如果要从中挑刺,品牌对关键点位的争夺将是下一场风暴中心。

从商城/乡镇/交通枢纽/学校门店数这些维度来看,老乡鸡的商城门店数只占其全国门店的 23.59%,低于其他四家品牌 30% 左右的水平,老乡鸡在交通枢纽开店仅占全国门店的 0.78%。

想要把这种终端优势延续下去,老乡鸡得通过主营业务的优化,在更多的重点区域保持有效的门店扩张,将每个门店经营做深、做实。

02 土味标签越来越深,品牌力价值几何?

很多人关注到老乡鸡,是因为这个品牌比较会玩。

从官方微博运营每天坚持发“咯咯哒”被创始人束从轩在评论区“抓包”,到接连蹭网络热梗、互动时抖机灵,再到跨界联动其他品牌,老乡鸡不止一次洞察了用户心态,和网友们形成默契,这点是广州酒家、老娘舅等同行们望尘莫及的。

还记得老乡鸡创始人当初接受媒体采访,表示“要做中国版麦当劳”,其实人家想表达一种包括生意模式在内的品牌愿景,结果广大用户最先看到的是老乡鸡运营人员天天 8G 冲浪。。。

硬币总有两面,老乡鸡会玩梗的另一面,是消耗了部分的品牌势能,将一个原本(可能)可以传承地方美食文化的品牌,与相对单一的“土味”标签绑定越来越深,大有成为餐饮界「椰树」的趋势。

老乡鸡“土味”营销物料

比如有小红书用户吐槽,老乡鸡工作人员因为售后问题,跑到用户所在公司当面致歉,这让他本人非常尴尬。而这条动态发布后当天,原贴就收到了 2000+ 点赞。

处理问题的情商高不高暂且另当别论,我们设想一下,假如这个工作人员来自海底捞或者太二酸菜鱼,用户会是怎样的反应呢?

不是说土味营销不好——C端用户对老乡鸡“土味”的认知越是深刻,说明老乡鸡的品牌营销越是有效果。当这种效果传递到 B端,合作方会觉得这个品牌能立得住。

B端从业者对老乡鸡的认同感有多深呢?除了门店扩张速度遥遥领先之外,其实从加盟团队的背景也能看出,老乡鸡有着浓重的“熟人生意网”特征。

招股书原话更是直接表示:

“2020 年,公司开展加盟业务。公司同意该部分员工离职后作为公司加盟商……截至报告期末,公司在全国范围内拥有 102 家加盟门店、91 名自然人加盟商……其中直营转加盟门店 78 家,新开加盟门店 24 家;前员工加盟商 57 名,非前员工加盟商 34 名。”

老乡鸡虽然也会面向餐饮行业经营经验、有一定资金实力和培训达标的人员开放加盟,但从结果看,在所有自然人加盟商中,前员工的数量远超非前员工。

客观上看,“熟人生意网”不能排除一些人情世故,整体却是利大于弊。“前员工”至少对老乡鸡的生意模式、品牌观念、运营组织等方面(或者其中之一)是比较认同的,并且前员工直接变成加盟商,也在一定程度上节约了品牌对加盟商的培训成本。

也因为如此,老乡鸡诞生于安徽合肥,走出安徽之后依然带着浓浓的地方特色,包括它在 2020 年选择岳云鹏当首位代言人时已经明示,老乡鸡需要高国民度和接地气,自然也就会在日常营销中把品牌动能贯彻到底。

土味构成了品牌底色,但老乡鸡不能只有这类标签。

于是,又回到了对大众餐饮的灵魂拷问:你要保毛利率、保销量还是保调性?

03 中餐连锁困境下,老乡鸡品牌 20 周年或许是个转折

关于上面这个问题,老乡鸡提供了第四个选项。

相比老乡鸡连年增加的经营管理成本,每年的广告预算只是小打小闹,坚持花小钱多办事。而去年 10 月 8 日老乡鸡 20 周年,品牌“下了血本”,宴请全国人民“免费吃饭”。

截至这天下午两点,老乡鸡已经送出超过 54 万份的免费套餐以及 56 万份的伴手礼,后续还在各个平台开启了 0.01 元外卖秒杀、官方账号连抽福利等活动。

老乡鸡 20 周年福利(部分)

让免费午餐变成现实,老乡鸡团队的魄力和执行力自然不用说,这也不失为一次既有面子、又有里子的营销决策。包括宴请全国、转发抽奖等在内,活动总价号称约 5000 万元,“免费”的消息帮助老乡鸡一下子在全网打开了声量。老乡鸡还专门拍摄了一组品牌故事短片,在各个渠道借势进行曝光。

如今人们为某个品牌买单,更多是获取一种身份认同。老乡鸡这一轮豪掷千金,用热情到夸张的做法,反而让用户有一种“抛开自己的社会身份标签,回家吃饭”的陪伴感。而覆盖主题乐园年卡、旅游、全家体检等各项福利,则切中了当前社会不同人群的精神需求,撬动潜在的大众客群。

这场周年庆祝活动,延续了老乡鸡以往直给的方式,同时兼顾了品牌的信任度和美誉度。

对中式快餐连锁品牌来说,信任度和美誉度往往意味着销量。

一个现象是,刀法在多平台查询关键词“老乡鸡”时,发现 TOP10 联想词中,有个问题力压其他词条排在前面:

“老乡鸡是预制菜吗?”

两年前,“预制菜”这个名词曾风靡消费圈和投资圈。但如今,预制菜、中央厨房等概念被草率地混为一谈,还和重油重盐、添加剂多等「不健康」的饮食习惯挂钩,这也让客单价百元以内的中式快餐连锁品牌处境有些许尴尬。

快餐讲究效率。特别是中式快餐,既然不能在用餐方式上大大缩减用户耗时,那么就得在生产环节压缩时间,中央厨房必不可少。

老乡鸡在招股书当中坦言,之所以想要推进上市,是因为“目前公司主要融资渠道为银行借款和企业自身盈利积累,融资渠道较为单一”,需要开辟更多的融资渠道,支持中央厨房的建设和直营销售网络的拓展。

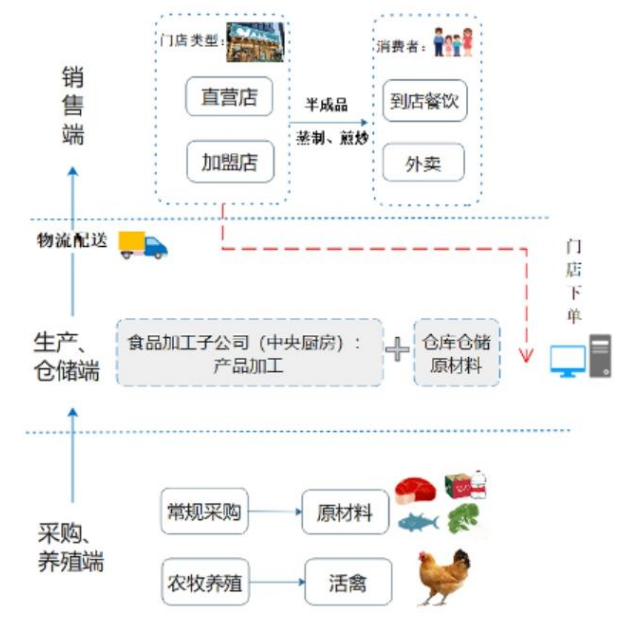

中央厨房承担生产+仓储功能

招股书中,老乡鸡披露了公司的生产模式,强调门店会有明火烹饪:公司中央厨房储存、加工半成品配送至门店,门店再通过蒸、炖、煎、炒等方式完成最终产品。

2019-2022H1 期间,老乡鸡在合肥的中央厨房各类产品产能利用率均高于 70%。其中,肉制品各期的产能利用率均超过 80%,蔬菜各期的产能利用率均超过 90%,速冻食品各期的产能利用率均超过 100%。下一步,老乡鸡还计划在上海地区增设中央厨房,以满足华东区域扩张中的门店原料供应。

一边是公司扩建中央厨房提高产能,意味着主营业务进入正循环;另一边则是个可预见的问题,目前看来,大众对预制菜的疑虑虽还不足以致命,品牌却不能轻易忽视。

行业共性难题并非一朝一夕能解决,事已至此,不如先着眼于当下。老乡鸡 20 周年活动的聪明之处,在于直接让用户实实在在低门槛体会了核心产品(两款鸡汤类套餐)。至于复购的选择权,继续交给用户。

往远了说,在品牌第二增长曲线方面,老乡鸡目前的零售业务可以部分参考已经上市的广州酒家,后者在 2022 年的速冻食品销售 10.6 亿元,同比增长 24.8%。

此外,前文已经分析到,老乡鸡后续如果要取得生意上的突破,加速开店和提高经营效率必不可少。

加盟业务主要是 to B,餐饮从业者之间也更容易对齐一些认知上的差异。未来,老乡鸡在满足门店产能供应的基础上,大概率可以像蜜雪冰城一样,留出一些精力,把加盟生意模式做得更完善。

04 分析师点评

风风雨雨 20 年,老乡鸡冲刺 IPO 也算为这个创业故事下了注脚。

在写这篇文章的时候,有句话莫名出现在脑海,“我们笑父辈不够 fancy,父辈笑我们这代不懂生意”。

多理解一点老乡鸡,也许我们能够更接近生意的本质。

翻看老乡鸡品牌官方账号,可以发现它作为大众餐饮,长期以来还坚持着“干净卫生,品质放心”的主张,每个月都发布自查自纠的报告公示。

这是一个不会出错的认知教育方向,不过要拉高品牌势能,让路人对品牌的观感更立体,还是有点难度。

为了提高用户消费频次、丰富品牌形象,老乡鸡是不是可以考虑一下,在“健康”的道路上也继续努努力?

毕竟我们发现,社交平台上已经有不少人在搜索“老乡鸡减脂餐”了。

参考资料:

国联证券《2023 年广州酒家研究报告:餐饮强品牌,食品创规模》

本文由广告狂人作者: 刀法研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们