雅诗兰黛“跌到第五”之后,中国市场或许是最后一张牌?

Morketing

Morketing 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:中国市场降则业绩跌,中国市场增则业绩涨

最新财报的发布,终于让雅诗兰黛缓了一口气,但对于危机四伏的处境来说仍显得有些不够看。

8月18日,雅诗兰黛集团发布了2023财年第四季度和全年财务数据。虽然集团总裁兼首席执行官Fabrizio Freda傅懿德直接表明“我们在第四季度恢复了有机销售增长,实现了预期”,但净销售额同比下滑10%、净利润同比下滑六成的成绩让市场难言满意。

要知道,经历了数个季度业绩下滑的雅诗兰黛早在财报尚未公开的上周就已经遭到了资本市场的唱衰,在连续下跌7天后,雅诗兰黛的股价甚至逼近了近三年以来的最低点。

与此同时,雅诗兰黛在过去六个月内三次下调业绩预期的行为也意味着,在当前的市场环境下,其整体的盈利能力面临着远超疫情因素的影响,雅诗兰黛这个国际美妆巨头正在经受长期而困难的考验。

最新财报公布雅诗兰黛滑落第五位

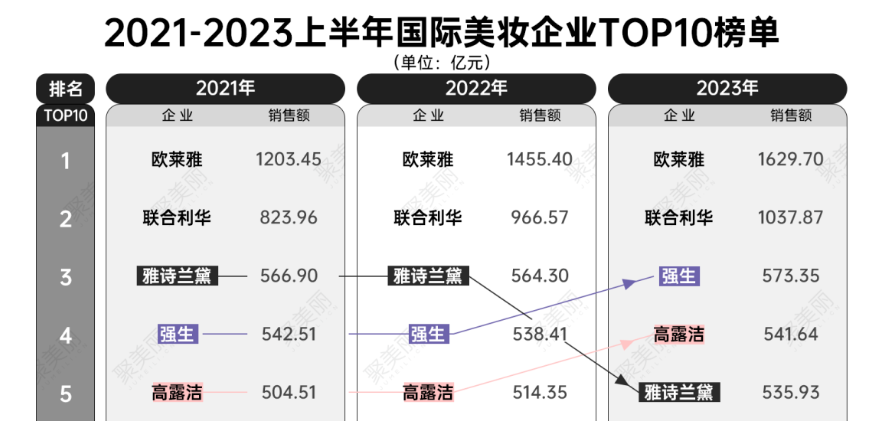

根据一份统计了化妆品相关业务数据的榜单来看,国际美妆企业的上半年销售额前五名分别是欧莱雅(1629亿元)、联合利华(1038亿元)、强生(573亿元)、高露洁(541亿元)、雅诗兰黛(536亿元)。其中,欧莱雅和联合利华依然保持前二位的领先,而雅诗兰黛则由去年的第三位下降至现今的第五。

虽然化妆品只是雅诗兰黛集团旗下护肤、彩妆、香水、头发护理四大业务部门的一部分,但其座次的跌落依然能部分地反映出一些问题。

首先,品牌结构上的老化是雅诗兰黛所面临最核心也是长期的困境。从上世纪末到现在,雅诗兰黛集团已经有包括雅诗兰黛、倩碧、海蓝之谜、悦木之源等十几个品牌进入了中国市场,但能够扛起集团收入的核心品牌数量还是比较少。

这里面的问题固然有用户群体消费倾向变化的因素,但不能否认地是雅诗兰黛在品牌产品变化上速度的确显得有点慢。比如倩碧品牌在2014年对黄油产品进行了45年来的首次升级,以及雅诗兰黛的明星单品“小棕瓶”的更新频率更是长达9年一次。

在新锐品牌们的产品迭代速度普遍能达到1到2年、消费者的注意力按月计算的快节奏下,雅诗兰黛自然会被认为品牌老化,与现在的消费者需求发生了错位。

并且,品牌老化这一点从研发经费的投入上也能看到端倪。相比欧莱雅、资生堂等竞争对手近年来维持3%左右的研发费用占比,雅诗兰黛的研发费用占比常年徘徊在1.5%,仅为前者的一半。

但与此同时,雅诗兰黛似乎对增加研发经费并不感兴趣,而是试图通过直接收购品牌来扩充自己的品牌矩阵。

去年11月以28亿美元收购Tom Ford品牌之后,雅诗兰黛最新财报显示在香水净销售额增长14%的涨势中,TOM FORD品牌实现了领涨。“收购即领涨”的表现看上去达到了雅诗兰黛的预期,然而随着今年上半年Tom Ford宣布将离开该品牌,失去创始人光环的Tom Ford是否能持续保持关注度和高速增长则又成了摆在雅诗兰黛面前的一个新挑战。

从内到外

雅诗兰黛危机四伏

不仅雅诗兰黛集团的内部问题重重,其外部环境也同样不容乐观,充满了挑战性。

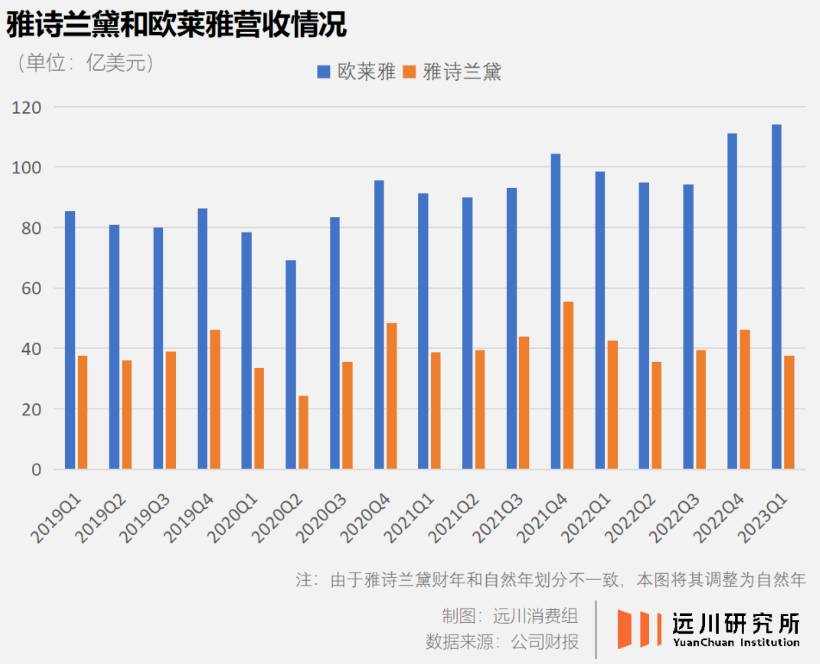

最首要的外部问题就是雅诗兰黛在与欧莱雅的竞争中处于下风。虽然雅诗兰黛竭尽全力地将专注高端作为自己的品牌调性,但从数据来看情况并不理想。

Euromonitor的数据显示,雅诗兰黛集团在中国的市场份额已被欧莱雅反超,2020年中国高端化妆品市场排名前三的集团依次为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%。

从更新、更细节的数据来看,在今年天猫美妆618全周期品牌排行中,欧莱雅位于第一,雅诗兰黛则位居第三。在基于抖音数据发布的某销售排行榜TOP100上,在5月份排名第一的欧莱雅抖音销售为270.7百万元,雅诗兰黛则居于第48位,销售为27.2百万元。

能看得出来,之前难分胜负的两大国际美妆巨头由于近几年业绩的一升一降,已经初步形成了新的实力格局。

此外,雅诗兰黛近期的业绩状态还刺激着不少投资界人士的收购想法。就在今年上半年,《纽约邮报》传出了激进投资者Nelson Peltz有意对雅诗兰黛提出重组的消息。

Nelson Peltz作为对冲基金Trian的创始人,往往会投资优秀但暂时表现不佳的公司并提出激进的重组方案,比如2022年收购华特迪士尼近8亿美元的股份并推动裁员7000人,成为联合利华第四大股东后推动全球CEO退休等

事实上,在资本市场上想要收购雅诗兰黛的并不只有Nelson Peltz一人,全球最大奢侈品集团LVMH在过去也曾向控制雅诗兰黛集团的家族发出过收购信号,如果雅诗兰黛要出售,LVMH将有兴趣收购。

不过雅诗兰黛目前并没有被收购的打算,针对被收购的传闻,雅诗兰黛在一份内部声明中表示,对集团首席执行官Fabrizio Freda和公司的领导团队充满信心,且不会被外界的噪音所干扰。

业绩升降全靠中国

雅诗兰黛紧拥中国市场

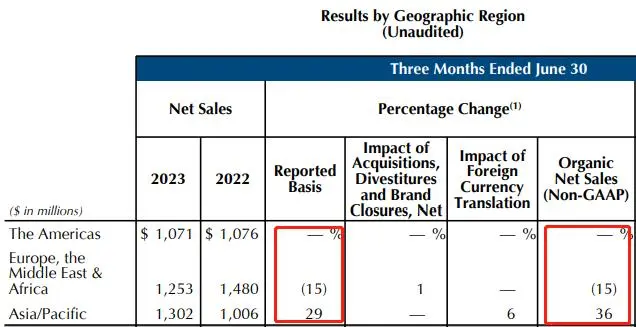

从本次数据上看,雅诗兰黛集团在美洲,欧洲、中东和非洲,亚太地区三大区域的净销售额均在下滑,下滑幅度依次为2%、19%和4%,只有包括中国在内的亚太地区是唯一实现有机增长的区域,净销售额为51.94亿美元,有机销售额增长4%。

并且亚太地区在财年内第四季度增幅更是迅猛,增长到了36%,中国大陆的电商业务在第四季度取得出色表现,实现了超过30%的有机增长,使得雅诗兰黛在高端美妆的市场份额增长了2个百分点。

雅诗兰黛总裁兼CEO傅懿德称公司对中国的长期发展充满信心,并表示“十多年来,中国消费者无疑一直是我们最主要的增长驱动力。”

事实上的确如此,在第一季度交出营收和净利润双双下滑的财报后,雅诗兰黛在分析业绩不佳的原因时大篇幅提到了中国市场和海南,几乎将业绩表现差的原因归咎在了中国消费者身上。

中国市场降则业绩下滑,中国市场增则业绩增长,从这一点上看,雅诗兰黛简直是抱上了中国市场的大腿。然而有意思的是,即便中国市场已经占到雅诗兰黛销售额的三分之一,业绩能够左右整个集团的业绩走势,雅诗兰黛对于中国市场的态度依然可以用迷惑来形容。

早在2005年,雅诗兰黛的亚太总部就迁到了上海以示对中国市场的重视,但面向中国市场的决策依然称不上敏捷,中国区的营销安排等至今都有水土不服的嫌疑。

2019年双十一期间错失良机败给兰蔻的例子抛开不谈,仅从近期新品“SOS闪修精华”在小红书闹出的舆论风波就能看出雅诗兰黛在面向中国市场的营销安排依然称不上熟练。

就在近日,关于雅诗兰黛新品种草的笔记在小红书上引起了不小的争议。多个账号发布了关于雅诗兰黛新品“SOS闪修精华的”笔记,称该产品具有快速褪红的产品效果,因此将“建议纳入医保”作为产品功效的宣传点,但此举也引发不少博主与医学业内人士的不满和质疑。

有些观点认为“纳入医保”作为内容宣传方式存在争议,将护肤品与医疗用品混淆不仅失去了品牌以及种草博主的专业性,还会误导消费者将护肤品作为治疗皮肤问题的解决办法。因此质疑雅诗兰黛作为一个知名国际品牌,出现此类“原则性”错误的宣传内容究竟是不了解中国医保及广告宣传法规还是品牌“默认”的夸大宣传方式。

截至目前,雅诗兰黛官方并未对此宣传方式进行正面回应,相关的“纳入医保”笔记已在小红书上下架,但这已足见雅诗兰黛面向国内市场的营销上确实存在不足。

此外,雅诗兰黛今年在国内市场造成的价格体系混乱同样要用迷惑来形容。在疫情严重影响旅游业的期间,众多旅游零售商为了自救,不惜让数量众多的免税渠道货品成了冲击雅诗兰黛价格体系的罪魁祸首。

不管是代购、主播还是淘宝拼多多的官方补贴频道,到处都是2-3折的雅诗兰黛、倩碧等。比如雅诗兰黛的明星产品小棕瓶从1000多元腰斩到500多,夸张的时候甚至能到300多元。

低价就能买到过去的高端护肤品对于普通消费者来说固然是个好消息,但对于品牌来说,一旦消费者习惯了产品的低价,品牌就会面临降价容易涨价难的问题,一时的降价将会带给雅诗兰黛难咽的苦果。若雅诗兰黛在后期不顾消费者情绪强行抬价,极有可能将客户推到其他品牌的怀抱,进一步削弱自己品牌的影响力。

结语

其实说了这么多雅诗兰黛的内忧外患,但能迅速解决问题的恐怕没几个。很多问题不是雅诗兰黛不知道,而是知道了也找不到立竿见影的解决办法,只能拿时间换改变慢慢来。

不过慢慢来这个逻辑并不适用于占据雅诗兰黛销售额三分之一的中国市场,雅诗兰黛目前正在全方位地加紧拥抱中国市场。比如上半年一口气推出两款重点新品,让悦木之源的“灵芝薄皮速修精华”率先在中国上市,以及将高级手工香水品牌Le Labo开进上海,成为在中国市场掘金的又一利器。

毕竟雅诗兰黛也明白,要想在业绩上打个翻身仗,或许只能把目光投向东方了。

本文由广告狂人作者: Morketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们