Bi面还是Li面?B站商业化战略之选

TopMarketing

TopMarketing 1年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:哔哩哔哩该如何选择

近日B站通过内部邮件宣布,成立交易生态中心,将由公司COO李旎兼任负责人。交易生态中心将合并电商平台部,原电商事业部的产品和运营团队,以及主站商业中心/带货项目组的部分团队,也将并入交易生态中心。

与此同时,公司还将商业技术部升级为商业技术中心仍然由苏羡担任总经理,向刘智汇报。

这两大生态中心的成立,是B站进一步加强交易场变现能力的重要标志,也是实现CEO陈睿“2024年实现盈亏平衡”目标的战略性举措。然而,摆在B站商业化部门面前的道路,依然充满着未知。

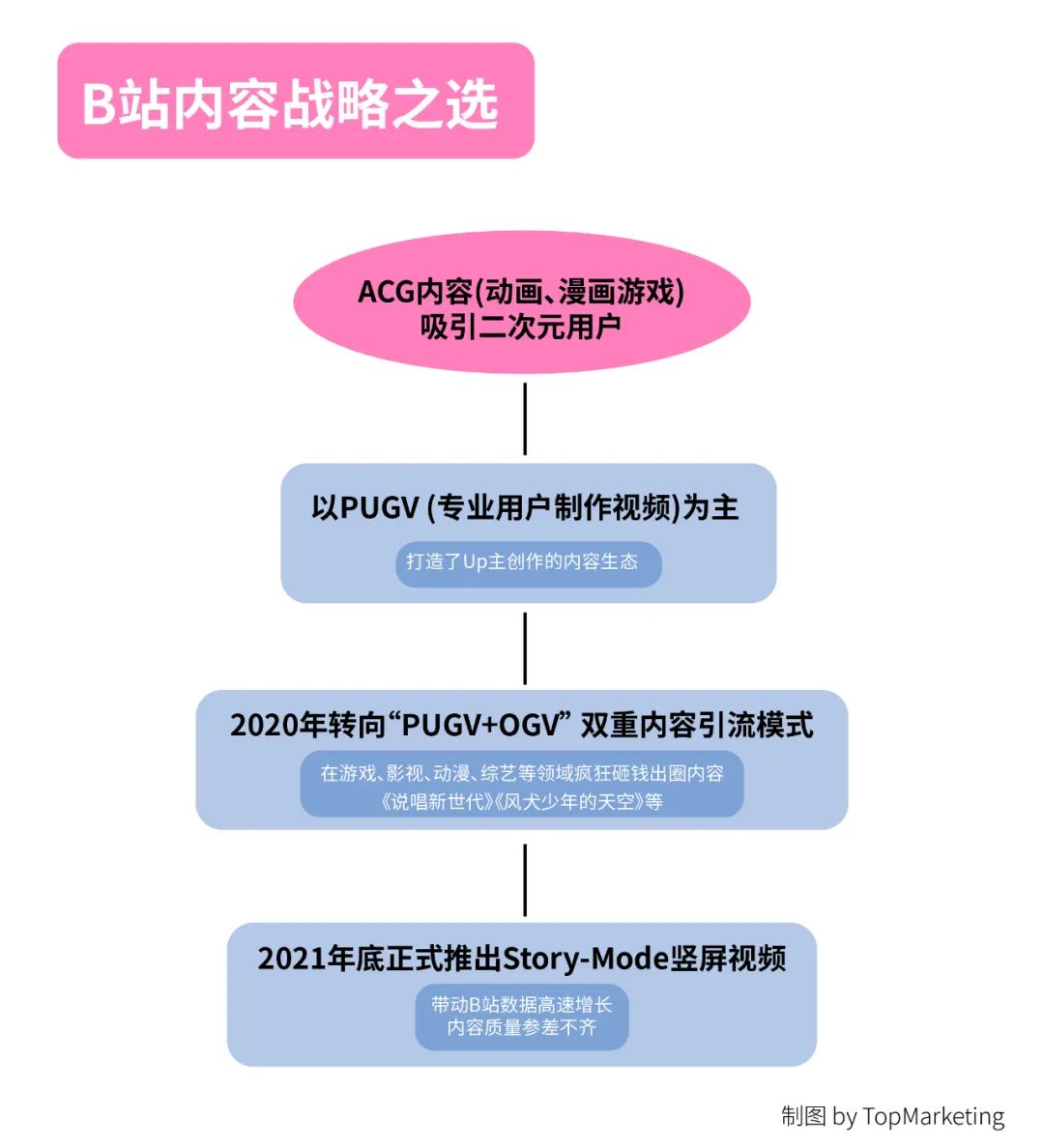

内容战略之选

内容战略之选

把握PUGV还是顺潮流的Story-Mode?

创建于2009年的B站,前身是由联合创始人徐逸所创建的Mikufans,通过番剧为主的ACG内容吸引二次元用户,沉淀了最早一批平台原住民。随后在细分内容和新用户的进入下,B站内容生产逐渐转向以PUGV(专业用户制作的视频)为主,辅以少量UGC(普通用户制作的视频)和OGV(机构制作的视频),大量的PUGV内容撑起了B站的长尾流量。

但B站并没有选择一直朝PUGV沉淀的路线走到底,成为中长视频平台赛道的领头羊,而是在 2020年转向“PUGV+OGV”双重内容引流模式,即通过两者互相反哺,形成“OGV引流+PUGV留存”的高效模式,再利用PUGV实现“UP主创作内容-内容吸引粉丝-粉丝激励UP主持续产出内容”的生态闭环。

这意味着B站要在内容资源上下狠手,打造站内资源优势,并与长视频争夺视觉留存。

据相关媒体的统计:过去五年,B站在游戏、影视、动画等领域疯狂砸钱,仅文娱传媒一个领域的投资数量就高达96起,内容成本也足足涨了5倍,从17亿增至89亿;以自制综艺为例,过去三年B站出品了29部大会员专享综艺,涉及音乐、访谈、脱口秀、UP主真人秀等众多题材。但真正破圈的还需追溯至2020年的《说唱新世代》。

原本,B站独有的PUGC模式能够降低内容输入的高成本支出,但在进行OGV尝试的过程中,大量的高投入与低转化率又加大了其支出成本:OGV形式高价拉来的新用户难以留存B站,已经涉足的内容投入又不能弃而远之,如何建立好更深入的社区基础和情感连接或许是关键。

但在已经消耗了足够多的现金储备后,B站仿佛已无暇顾及内容生态的稳定扎根,开始在内容形式上谋求新的内容和营收变现渠道——Story-Mode竖屏视频。

B站Story-Mode模式

2021年底B站正式推出了Story-Mode,可以通俗理解为“弹幕短视频”,内容上多是短平快的资讯类视频,因此UP主单次创作的时间和精力成本有所下降。当然这也带来UP主内容生产方式的变化,对于习惯于中长内容制作的UP主们来说恐难以实现转型。

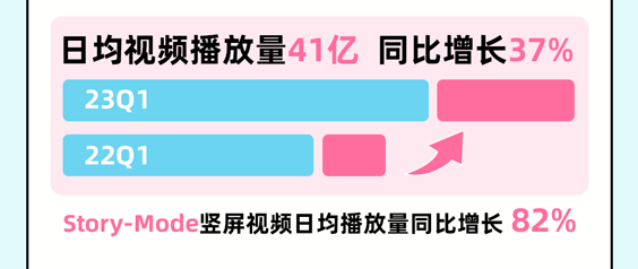

数据显示,2023年第一季度,B站日均视频播放量达41亿次,同比增长37%;其中,Story-Mode竖屏视频日均播放量同比增长82%。

B站Q1财报配图

但增长的背后是对原有中长视频生态造成的侵蚀:标题夸张、封面欺诈、外站搬运的低质量视频在B站大行其道,攫取大量点击,不仅压缩了优质中长视频的内容曝光,也降低了用户的使用体验。

因此,目前来看Story-Mode更像是B站在紧要关头走的一枚应急之棋,借助短视频逻辑实现用户粘性和社区活跃度的提升,但内容社区的长久发展仍需建立在高质量内容和强连接互动的基础上。

毕竟,相比于短视频平台,B站PUGV内容制作门槛更高,内容质量也更高;相比其他中视频平台,B站内容的细分程度较高,用户圈层分布也更广;而对比长视频平台,以爱奇艺、芒果TV等为代表的PGC内容为主的长视频平台,本身并不具备B站特有的PUGV生态,因此B站的内容成本显著低于长视频平台。

电商战略之选

深耕二次元还是拓展全品类?

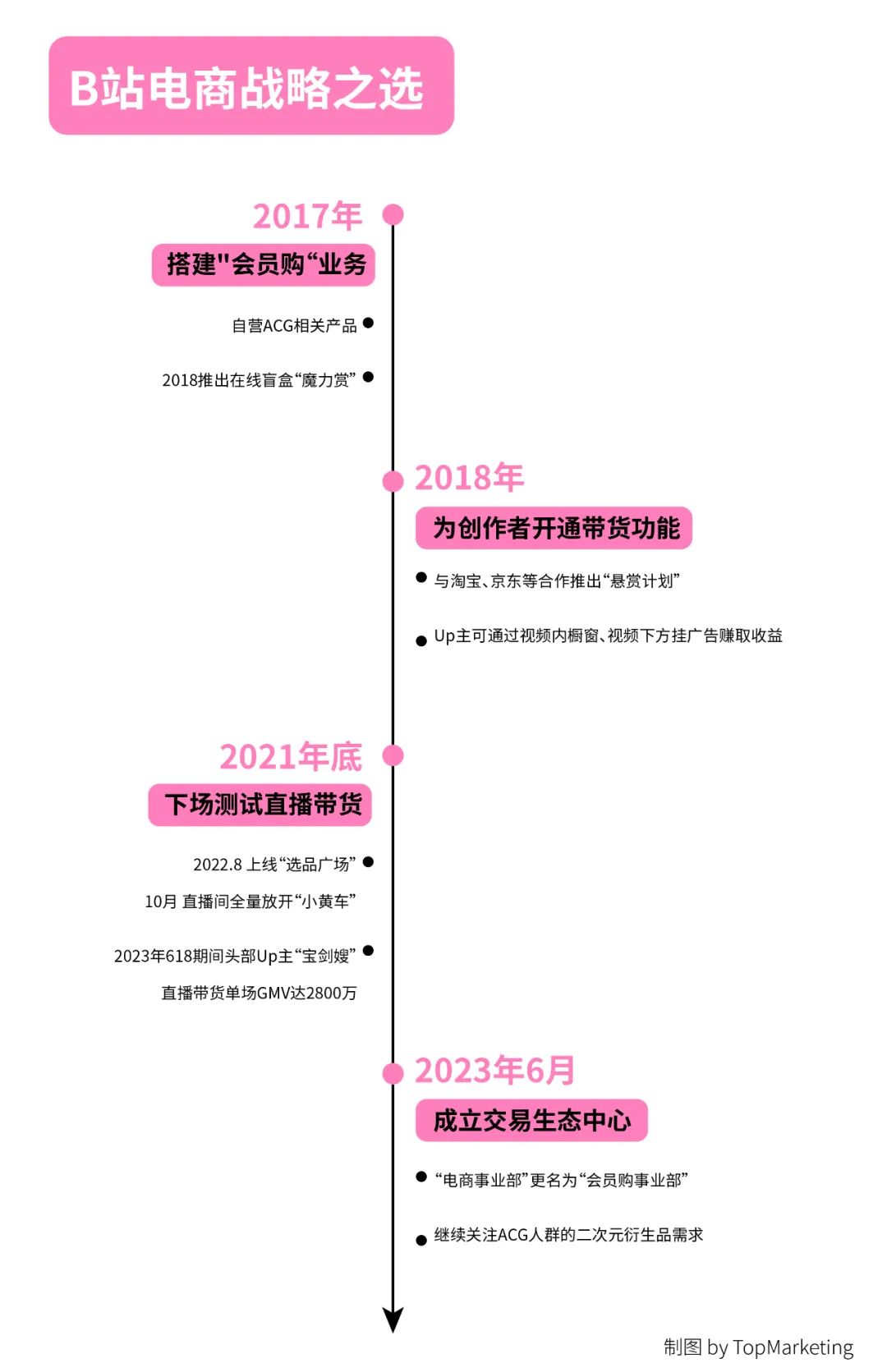

B站2023年Q1财报数据显示:电商业务收入5.1亿元,同比下滑15%,受衍生品销售减少影响。衍生品销售主要来自于B站的“会员购”业务,这是2017年B站布局搭建的电商业务,专门售卖ACG相关产品,如手办、模型、周边、演出门票等,并在应用的右下角设置了入口。

B站网页版会员购商城截图

2018年,B站为创作者开通带货功能,和淘宝联合引入外链;之后,B站会员购推出了一款在线盲盒“魔力赏”,用户可通过线上付费随机抽取商品,并设置回收功能。

同年,B站还与阿里巴巴合作推出“悬赏计划”,UP主可以选择商品任务,并关联在自己的视频下方,粉丝购买商品并确认收货后,UP主即可获取收益。

到此,B站的电商思路还是侧重于提供“恰饭”合作性质的商品外链。无论是平台还是创作者,都未深度参与到电商销售环节当中,更像是给双方提供一个创收的渠道。

而在2021年底,B站开始下场测试直播电商,筹备上线“小黄车功能”,并于去年8月,上线“选品广场”,优先招商食品饮料、居家日用、个护家清、数码家电、美妆护肤、潮流服饰等商品。

从招商品类来看,B站在直播带货上的布局依旧试图与自营的“会员购”进行一个区分和互补。同时在带货模式上,选择不同于抖音、小红书的“开环”方式,即通过和淘宝、京东等电商平台的合作,扩充商品库。

一方面,这一轻量化做法可以有效节省货品成本支出,更有利于B站带货专注于内容生产输出。但另一方面,B站缺少专业的供应链体系,仓储物流等环节较为薄弱,使得其在商品上没有议价权,借助外链的平台跳转等又难以提升用户的购物体验。

整体来看,B站在直播电商上的发展呈现迂回前进的状态,当下将“电商事业部”更名为“会员购事业部”,给予电商相关业务一级部门的地位,或许是希望能够修补其过去在平台电商生态上的布局漏洞,同时专注满足ACG用户群体的需求。

浓厚的二次元基因得以让B站的二次元属性产品销售一枝独秀,所以相比于全品类电商很难取得爆发性的增长,围绕优势品类稳扎稳打、逐步扩张可能是B站更优的选择。

广告战略之选

注重品牌广告还是效果广告?

当下,于B站而言,Story-Mode不仅可以增加内容供给,还能扩展广告变现的渠道。

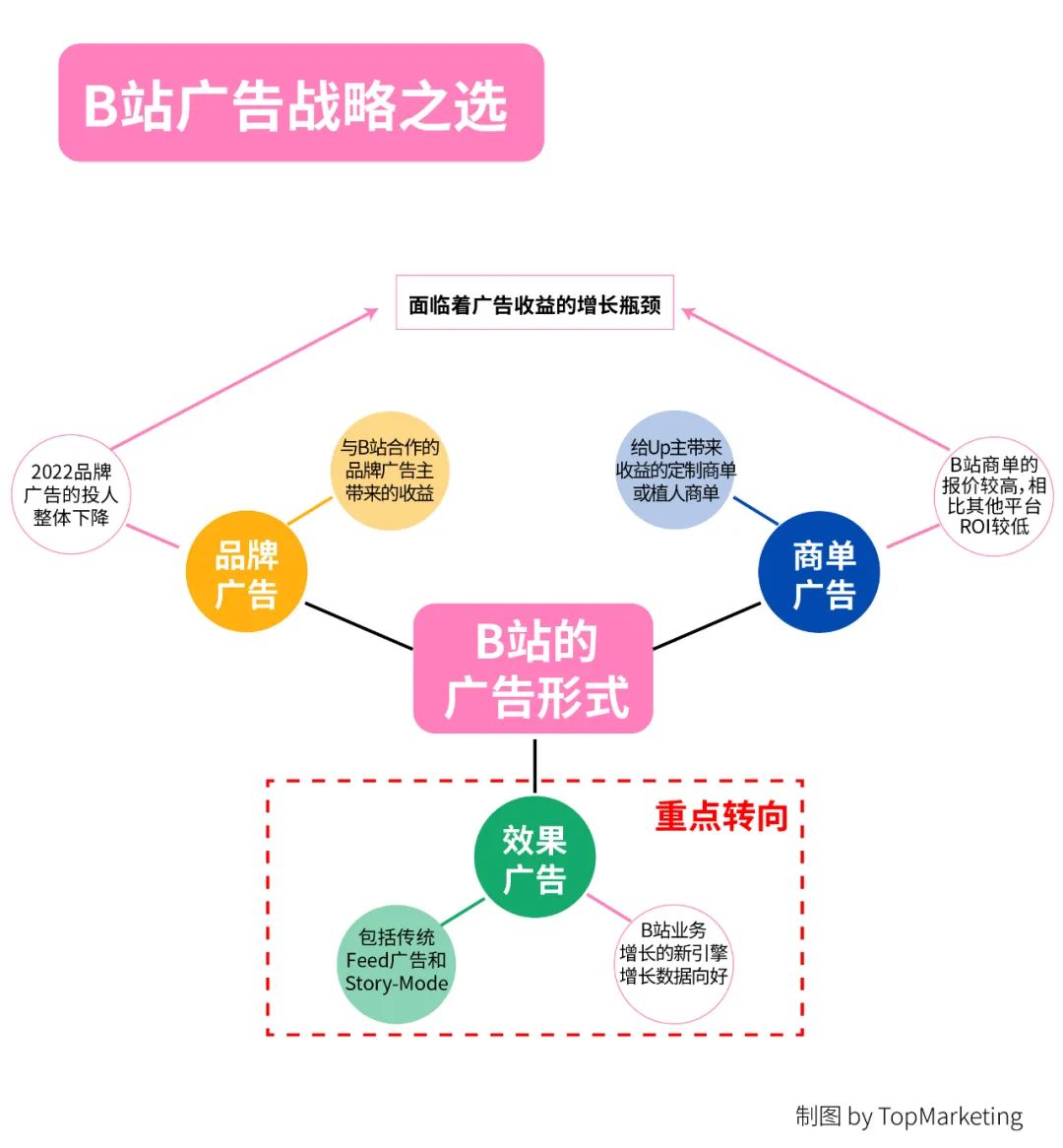

目前,B站的广告形式为品牌广告、效果广告和商单广告,其中第一种是与B站合作的品牌广告带来的收入,按照广告浏览量和展示时间计算;最后一种是与UP主合作的视频内容的收入:UP主的商单又可分为尊重创意、展现品牌调性的定制商单和铺量效率高、UP主接单快的植入商单。

以UP主创意见长的B站,是品牌广告的绝佳投放场地。多项成功案例证明,通过UP主的创意视频对广告主题进行阐释,是建立品牌与消费心智的有效方式。例如UP主“奶糕成精档案社”与品牌好望水合作的《猫和老鼠》,延续一直以来动物大片的风格,设计“小仓鼠偷取食物”的剧情,将好望水产品融入剧情成为道具的一员,与品牌形成属性关联,并在B站收获超过1300w的播放量。

第149期每期必看热门榜截图-《猫和老鼠》上榜

但眼下,这两类广告形式对于B站来说或多或少都面临着增长瓶颈:一方面,品牌广告的投入整体降低,相关调研表示,2022年广告主已经在效果广告上获得了不错的表现,接下来从品牌广告平台转向到交易转化类广告的趋势仍将持续;另一方面,则是基于B站中长视频的生态导致其商单报价较其他平台高,且B站自建的花火系统并没有为UP主接单提供较为有效的帮助。

另外,华创证券研报的数据显示,2022年互联网广告行业增速为过去五年最低,骤降至不足10%。同时,短视频和直播正在抢占国人有限的注意力。

在此背景下,效果广告显然成为B站业务增长的新引擎:B站的效果广告包括传统feed广告和Story-Mode,根据2022年第四季度和全年未审计财务报告显示, Story-Mode竖屏视频带来的新广告场景以及效果转化组件,带动效果类广告收入同比增长超 50%;2022年第二、第三季度,竖屏视频的日均播放量同比增长400%以上,且广告互动率是横板广告的五倍。

仅通过数据可以直观感受到Story-Mode竖屏视频的高回报率和转化率,但当数据取代品味,过渡追求转化的效果广告,是否冲击着B站独有的特色,稀释着社区文化?

目前来看,效果广告与B站的社区文化暂时保持了协调,多数效果广告可以融入B站的内容生态,成为其中相对和谐的一个组成部分。但和谐的前提是体量。相比于其他内容平台,广告投入的体量小、增长慢和没有讲清的投后价值,这些是B站需要化解的残局。

结语:

从小众社区到大众内容平台,B站在过去的多次战略转型中皆取得了重大成功,自身品牌建设和商业化的成绩也是有目共睹。前者创造了包括《后浪》在内的多个经典服务公司战略,后者的快速成长从财报的广告收入增长率中可见一斑。

然而,随着流量见顶以及同行竞争,B站在商业化的道路上面临的压力越来越大,背后的原因很多,但战略思路不够清晰、策略不够坚定是其核心原因。如何寻找B站特色且高速成长、平衡商业与体验的大变现之路,是摆在高层面前的一道大题、难题、也是决定命运的压轴题。

B站这道难题是否有解?行业共同期待着他们商业化团队的决策答案。

本文由广告狂人作者: TopMarketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们