临阵磨枪,拼多多急了

TopKlout克劳锐

TopKlout克劳锐 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:你如何看待多多直播的发展?

为了做大直播带货业务,拼多多最近动作频频。

据多家媒体报道,多多直播正在大规模引入服务商,由服务商协助平台完成地区和品类的招商工作,并面向商家主播提供一对一的服务,执行官方运营规范和活动政策,为商家品牌主播提供投放代运营、直播代运营、货盘运营等服务。

而目前拼多多已与多家MCN就生产娱乐内容达成合作。双方的分成模式为,拼多度平台不向MCN机构收取押金, 同时也不收取达人卖货佣金,电商卖货佣金结算到机构的多多进宝账号,由机构和达人自行线下分配,分配比例由机构和达人自行协商。

回顾今年1月,多多直播也曾启动“新超星计划”,招募其他平台成熟主播入驻;3月,多多直播又发布了“百产计划”,招募产业带商家入驻开启店播。不难看出,拼多多正在重注直播带货赛道。

但“赶了个晚集”的拼多多,究竟能否后来居上?

“佛系”的多多直播

“佛系”的多多直播

拼多多直播带货业务其实早已开始内测,2019年底拼多多开始尝试直播带货业务,2020年4月其开始招募第一批MCN机构。

在抖音借助罗永浩实现平台电商业务出圈后,拼多多也曾于2020年4月邀请前NBA、CBA球员马布里在拼多多开启直播电商首秀,但成绩不佳,在一个小时的直播过程中,斩获了约2.1万观看,带货158件。

彼时的拼多多还仅仅将直播带货业务作为试水,其曾对外公布一组数据:珠宝品类店铺直播单日GMV逼近200万。但这样的数据与淘宝、快手以及抖音的成绩相距甚远。

实际上,拼多多的直播电商业务进展如此缓慢,和黄峥的态度有较大关系。据2020年腾讯《深潜》的报道:黄峥对直播业务予以“工具属性”的简单定义,这是拼多多迟迟未能将其列为战略级产品集中发力的核心原因。

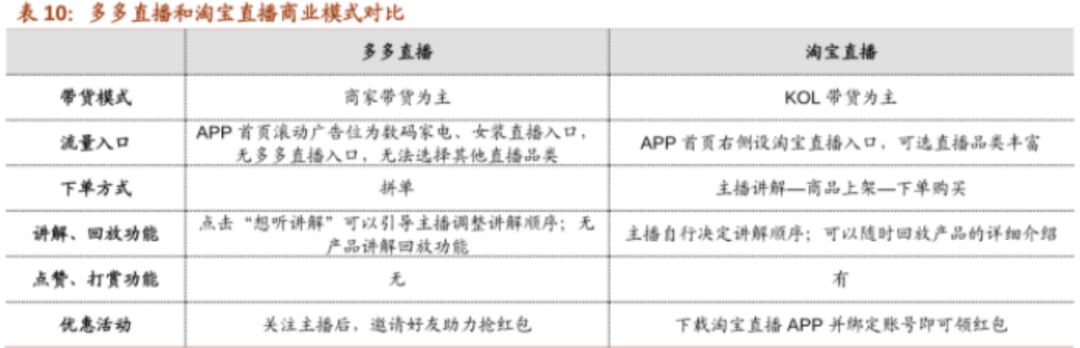

一方面,拼多多直播既没有专门的直播频道,也没给出显眼的流量入口,这导致了直播带货业务的进展十分缓慢;另一方面,在具体的播出形式上,与淘宝初期不同,拼多多更偏向店播,这导致其错过了以“主播”为中心的直播带货“造神”时代。

其实,在2020年下半年,多多直播曾被纳为拼多多2020年度战略级的项目之一,后续也曾做了不少的努力,例如开放MCN机构招募、邀请明星入驻、增加直播一级入口等,但效果都不佳。

显然,核心原因依然是拼多多对直播带货业务的举棋不定,没有流量扶持的前提下主播们很难将直播间做大,他们反而将更多的精力放在了怎么涨粉上。从消费逻辑上多多直播也与其他平台不一样,以店播为主的直播带货生态难以吸引用户成交,而拼单的下单方式也一定程度上影响了用户的冲动消费意愿。

(图源:招商证券)

(图源:招商证券)

可以说,在一开始拼多多似乎想将直播带货发展成私域运营的一种手段,把直播当作一种常规的营销工具,以增强店铺的变现效率。但如今回头去看,拼多多这条路走得并不顺利,结合近期多多直播大肆招揽主播的动作进行分析,明显能看出拼多多正在加入以抖音、淘宝、快手、京东、视频号为主的直播电商战场,想要从中分一杯羹。

多多直播为什么没起势?

多多直播没有做起来是有原因的。

在行业竞争日趋白热化的阶段,拼多多早已没有充足的时间自行孵化头部主播,正是由于没有选择以主播为核心的模式,导致拼多多很难打造出李佳琦那样的达人IP,迅速撬动平台的流量,激活平台的直播业务。

黄峥曾反复强调,“Costco+迪士尼”是拼多多的发展目标,也是消费零售市场的未来。但从多多直播的业务模式上看,其更多像Costco而非迪士尼。

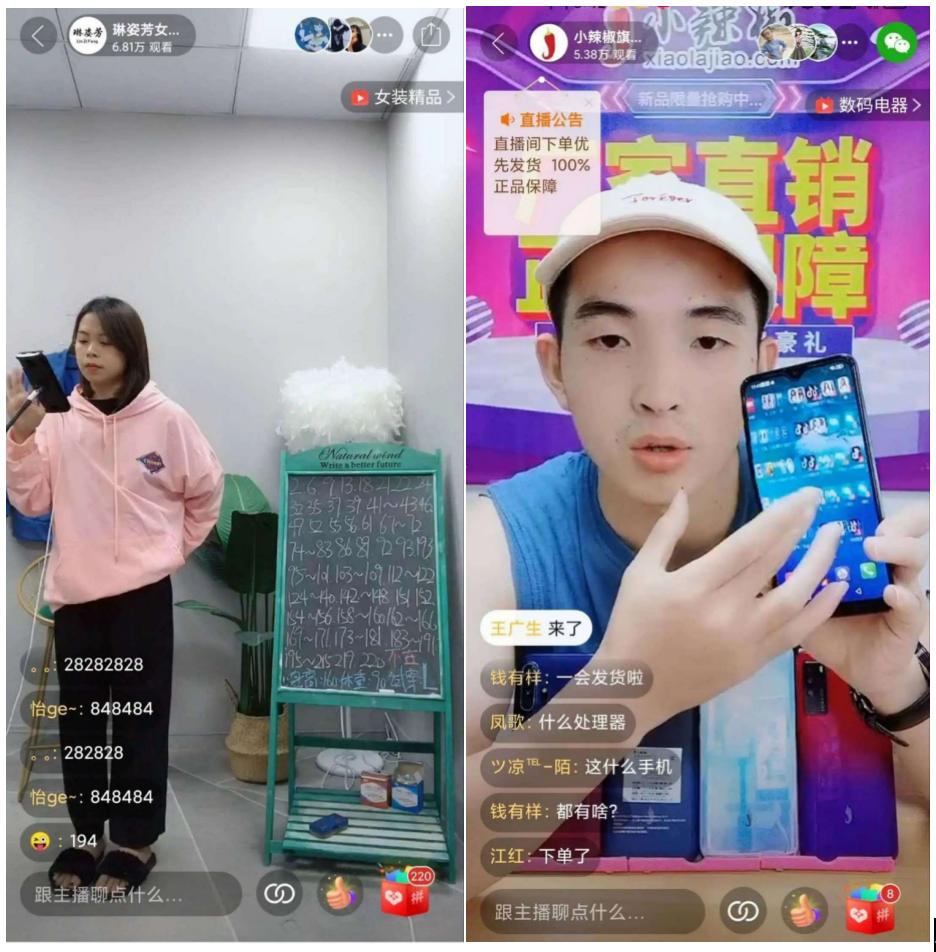

作为多多直播的主力,店铺业务的发展很能说明问题。在拼多多大力发展多多直播的2020年,其中店铺直播给人的明显感觉是“粗糙”,卸下达人明星的包袱之后,画面模糊、装修简单、打光随意成了家常便饭。

在价格上,拼多多已经将商品价格打得很低,这就造成了在直播带货时白牌产品失去了进一步折价的可能,于是直播带货失去了“促销”噱头成为了一种卖货渠道的补充。

需要强调的一点是,拼多多其实相当缺流量。当初背靠微信,凭借“砍一刀”裂变机制,黄峥得以借熟人社交充当信任背书,使其早期发展可以不为流量所扰。但在直播带货业务,“人货场”三方面似乎都不能融入拼多多的生态闭环。

譬如人方面,社交分享带来的流量并不能立即转化为直播间的流量,入口的缺失造成直播间流量紧缺;货方面,拼多多大部分白牌商家并不需要品牌营销,无法进一步降价导致用户对直播带货的兴趣不高;场方面,直播间讲品质量良莠不齐,没有形成专业化的带货氛围。

从MCN机构的角度出发,商家利润有限也导致机构很难赚钱,据零售老板内参报道,多多直播从开放招募 MCN 机构到关闭,前后大约只有 10 天,并且合作条件较严格。一家 MCN 机构称:“在淘宝直播上的分佣在 10%-25% 不等,主打的服饰、珠宝、美妆等类目分佣高一些,而在拼多多上也就 10%。”

相比起来,淘宝上的MCN机构会寻找一些大牌产品作为直播间的流量产品,合作是低佣甚至免费推荐,比如SKII、兰蔻这些,是引流款,没有什么利润,但是可以引流。而拼多多上缺少这样的引流产品,这也会增加直播间聚集人气的难度。

据晚点LastPost的报道,当下品牌方多以经销商的名义入驻拼多多,他们经常拒绝参加“百亿补贴”,或者只愿提供低端产品。其中一个很重要的原因,在于品牌商对价格体系有严格的管控,为了不影响自家的正价品的出售,品牌商不愿意特价尾货获得过高的曝光率。

总体来看,拼多多直播带货业务没做起来一方面源自市场竞争,但更重要的是自身产品受限。没有成熟的达人与品牌生态,很难争取到一二线主流消费群体的青睐。

多多直播还有戏吗?

多多直播还有戏吗?

结合当前消费趋势来看,多多直播的发展依然有一定潜力。其实多多直播某种程度上可以与快手相类比,快手的“信任电商”主打以“熟人经济”建立起商家的私域流量,而后又通过短视频获客拉新,这种重社交裂变的打法与拼多多的营销模式相当契合。

而无论是上游供应链的产业链白牌,还是下游的下沉群体,二者几乎都面临着直接竞争。相比之下,快手拥有的是内容基因,而拼多多则拥有的是商家资源,在“五环外”市场,未来鹿死谁手尚未可知。

值得注意的是,拼多多似乎对直播带货更加看重了。618刚过去没多久,拼多多APP首页的“多多视频”一栏,就出现了一个 “直播”入口。虽然还没有一级入口,但也能说明项目团队正在根据内测数据做下一轮评估。

无可否认,拼价格俨然是当下国内电商的一大重要命题,而在这其中“供应链”的竞争才是内核。缺失了达人主播的多多直播或许在流量上失去了一定优势,但其货盘的核心竞争力却不容忽视。

黄峥曾经讲过一句话:“供应链升级将是我们很长时间内的战略重点。拼多多的最终模式是使得上游能做批量定制化生产,但我们现在对上游的投入和整个产业链的赋能都太弱了。”

的确,曾经淘宝直播的最大优势之一在于电商基因下的优质供应链与服务能力。依托阿里平台,淘宝直播具备最为丰富的商家供应链资源、最为成熟的电商服务和消费者权益保护体系。

而在未来,单纯的“低价”已经远远不够,直播电商背后更需要考虑货品、库存、物流、售后等综合各个方面的管理和把控。拼多多是否能够把握住直播电商最后的入场券,还需市场给出答案。

本文由广告狂人作者: TopKlout克劳锐 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们