怎么?酸奶刺客也来了!

休克文案

休克文案 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:凭什么划开消费者钱包

这个夏天,当“雪糕刺客”终于有了隐匿之意,酸奶自由却离我们渐行渐远了。

曾几何时,十几元就能买一整条的酸奶,而今便利店货架上的酸奶却动辄十几元一杯了。

早在2021年,「酸奶为何越来越贵」的疑问便冲上热搜。

2023年,高端现制酸奶再次以高身价刷屏,价格甚至已经飙升到动辄三四十元的高位,成为今年夏天值得关注的“品类黑马”。

那么,酸奶是凭什么膨胀起来?

01 溢价能力拆解 从技术迭代到营销创新

酸奶变贵,不是错觉。

据中研普华研究报告,2020-2022年国内酸奶销售量的年均复合增长率为9%,销售额的年均复合增长率为11.67%,酸奶的平均单价确实在上升。

产品价格带的扩展,离不开产品层面的革新。酸奶的高端化,当然也是这个道理。

低温技术升级,是推动酸奶高价的一个显性动力。 公开资料显示,2013年之前,国内的酸奶市场主要以常温酸奶为主,但随着一些新品牌的加入以及以日本明治保加利亚式酸奶为主的国外品牌进入中国,高端酸奶开始爆发起来。

消费升级下,更先进的工艺助推产品不断进化。曾经“稀汤寡水助消化”的普通酸奶,变得越来越浓稠,也越来越新鲜了。

1-2元的平价酸奶之后,光明的莫斯利安、伊利的安慕希,带来了一波常温酸奶的高端化。紧接着,更新鲜的低温酸奶走红,与常温酸奶相比,低温酸奶只经过一道巴氏杀菌工序,在保留了生牛乳醇厚口感的同时,还保留了大量的活性益生菌,有利于维护肠道菌群平衡。

资本不断涌入,大小品牌百花齐放,低温酸奶就成为了便利店冷藏柜里动辄10元一杯的“常客”。

另外,“一元酸奶”的消失,也体现出供应链传导的叠加效应。酸奶的主要原材料是牛奶和蔗糖等,而近两年全球范围内大宗商品价格的提升有目共睹,价格压力自然给到了终端消费者。

当然,从品牌视角而言,营销造势的“软文化”塑造,对酸奶的提价功不可没。 可以说,正是在品牌战略与营销策略的紧密配合下,用户们才能从认知协调性角度接受更高价的酸奶。

比如黑马品牌简爱,在营销洞察上更进一步。推出“父爱配方”系列产品,巧妙以情感来定义产品基底。一句“生牛乳,糖,乳酸菌,其他没了”的减法式营销,让极简的产品形象鲜明独特,成为酸奶界“清流”。

蓝白的干净配色设计感十足,整体塑造出一种“可信赖”的情怀价值,以纯粹的形象占据心智。

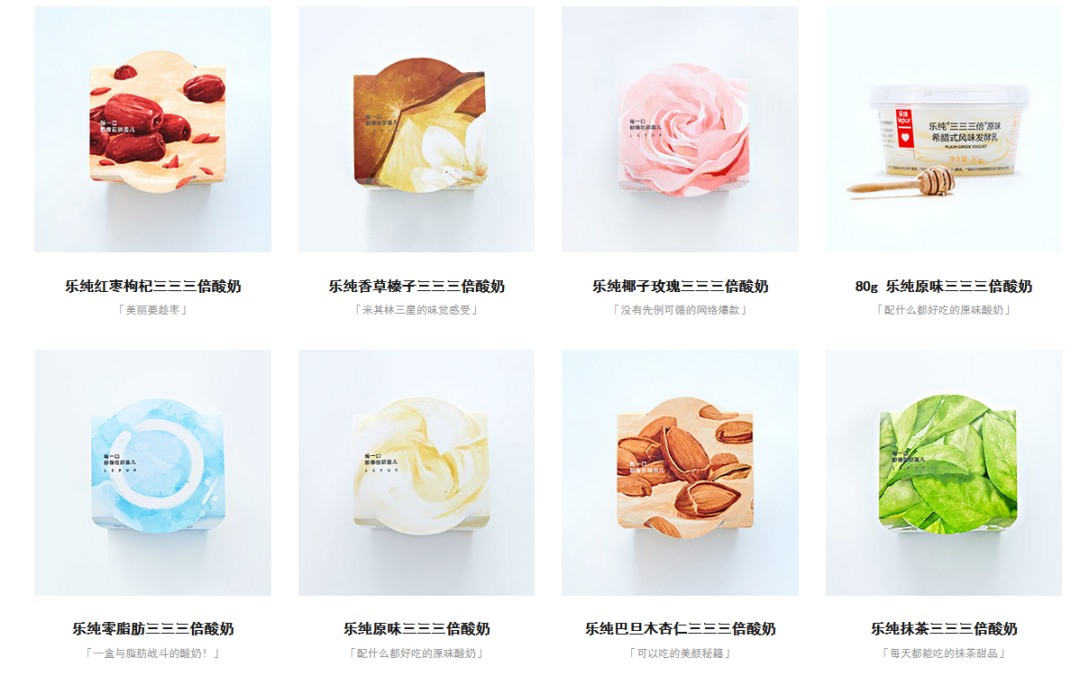

再比如从网红品牌成长壮大的乐纯酸奶,同样擅长用产品讲故事。

其在产品理念上区别竞品,喊出“拒绝化学添加剂”的口号,“每一口都像在舔盖儿”的生动描述,精准击中了口感痛点。

产品亦回归希腊式酸奶的细分化创新,“三杯生牛乳才能提炼出一杯酸奶;三倍于国家标准要求的蛋白质含量;三倍滤乳清浓缩工艺做出浓稠口感”,噱头十足。多种口味产品的包装也富有回归原料的美学风格,从内到外抓住消费者的心。

正如7-11创始人铃木敏文所言,造成产品滞销、生意萧条的原因只有一个,即是现在的工作方法已经无法满足时代和消费者需求的变化。

高价酸奶,正是胜于变化——

将品牌打造植入到产品之中,以可感知的创新变化带来不一样的品牌叙事,营造一种体验上的稀缺性与新鲜感,进而积淀为品牌的人设温度与价值高度。

02 差异化锚点拆解 感知力是叙事关键

酸奶品类的高端化,已经成为稳扎稳打的连续动作。

一个可能被忽视的事实在于,高价酸奶已经成为酸奶市场规模跃升的主力,这体现在酸奶的销售额对牛奶的超越。

据Euromonitor数据显示,2010年酸奶的全国销售额仅有330亿元,不足牛奶的一半;而到了2017年,酸奶销售额便开始超过牛奶。

相比于牛奶,酸奶高端化在品类上有着天然优势。与“雪糕刺客”相似,酸奶具备多重的变化组合维度,比如口味、配料、菌种等各方面交叠,更容易形成差异化打法。

简单说,酸奶品类的创新是可以更容易被消费者感知到的,有形化的创新,更有助于讲出更深入人心的产品故事。

在高价撑起的创新空间下,差异化成为营销致胜的关键所在,而酸奶这一品类,正以其丰沛的差异化潜力,成为诸多品牌击中消费需求的“概念秀场”。

多样化,是差异化的锚点之一。 当物质不再稀缺,多样化的产品配置可以提升产品的独特性。

体现在酸奶产品的丰富组合,种种新潮搭配更令人应接不暇:黄桃燕麦、白桃石榴、黑克巴旦木、蓝莓接骨木花、榛子香草、焦糖碧根果、厚乳盒子咖啡、马达加斯加香草、草莓蔓越莓奇亚籽、桂花酒酿、茉莉花茶、焦糖坚果布朗尼……

万物皆可,酸奶的兼容性得到了良好呈现。加法式的累积创新,为产品迭代不断提供灵感,亦成为一套独特的营销心法。

功能性,是差异化的锚点之二。 迎合健康化风潮,瞄准消费者痛点,酸奶品类在功能视角“大书特书”。

与多样化的思路相对,“0添加”是健康大势下酸奶品类提升身段的另一秘密武器。卡士、北海牧场、乐纯、简爱等新兴高端酸奶,突出重围的关键即在于以简单干净的配料表亲身示范“无添加的高品质”。

聚焦策略,贴标签成为一个健康风潮差异化的利器。酸奶货架上,“无添加”、“低糖”、“0蔗糖”、“7种益生菌”、“希腊风味”、“高原牧场”等高大上的关键词,径直占领我们的视野。

标签的破局关键,在于传统酸奶的各类隐而未发的痛点。

以高糖为例,北海牧场在研制产品时非常注重控糖,全线产品不添加蔗糖,最终选了赤藓糖醇和甜菊糖苷两种热量为零/极低热量、品质和价格都更高的天然代糖。

卡士更是紧抓糖类痛点,索性推出“断糖日记”系列产品;并放大人们认知中酸奶的助消化功能,推出“餐后一小时”系列产品。

高价酸奶的品牌叙事逻辑也清晰起来——

抓住消费者的重点关照,夯实健康化的品牌心智,关注场景,提供产品之外的解决方案,更深一度地讲述品牌故事。

03 高端化的终点是什么?风潮背后持续性待考

超市货架之外,线下门店的现制酸奶掀起的流行趋势甚至更为激烈。

尤其是最近一两年,火爆的现制酸奶甚至比星巴克还昂贵。比如Blueglass,价格29.9元起步,最贵可达40元,被称为“酸奶中的爱马仕”。Slogan更是简明直接:“一杯让你变好看的高品质酸奶”,并承诺“每杯1000亿活性益生菌”。

Blueglass目前为直营业态,与之相对加盟模式的茉酸奶代表现制酸奶的另一股流派。

茉酸奶便创立于2014年,2022年起才以月均开店30+的节奏快速扩张引发关注。定价在30元区间兼容性更强,牛油果酸奶奶昔是拳头产品,一眼绿的新鲜健康。

溢价能力的更大幅度提升,一定是满足了更多维度的用户需求,超越基本功能属性的更宽维度价值。

首先,是一眼入魂的超高颜值。 外观,是现制酸奶的一大利器。基础的酸奶只能满足功能属性,而一杯长得好看的酸奶则自带破圈流量。当酸奶与各类变量创新组合,创造出的视觉效果丰富多样。

当做出了一款好看到可以激发用户自主去发朋友圈的产品,社交货币的连接属性自然被发挥得淋漓尽致。

其次,是与新茶饮赛道呼应的“堆料”加法操作。 相比于普通酸奶,现制酸奶在保证新鲜的基础价值上,还增加了不少附加价值作为购买利益点。

比如Blueglass火爆一时、售价达到43元一杯的“柠檬牛油果大麦若叶植物椰子燕麦爆珠活性益生菌酸奶”。

拆解关键词,酸奶的品类被置于最后,从牛油果、大麦、若叶的主料,到椰子、燕麦的辅料,再到爆珠的食品趣味感,另外还有益生菌进行功能上的画龙点睛……强势加法创新,从各个角度找到了高价理由,更是深度锚定消费者“变瘦、变美、变好看”的深层次需求。

现制酸奶可以卖得又贵又好,这样的稳赢逻辑,也吸引了诸多搅局者。Blueglass、茉酸奶之外,一只酸奶牛、K22酸奶草莓、兰熊鲜奶等现制酸奶品牌,是酸奶品类线下实体新消费赛道的代表玩家。

只是横向对比看,各家产品大体是相似,酸奶+水果组成奶昔,多样化的加料模式,“低卡”“0糖”的健康标签,甚至还能添加VC、花青素、胶原等营养元素。

另一方面,现制酸奶也没有绝对的门槛。酸奶品类更迎来不少跨界选手。哈根达斯宣布将于今夏推出酸奶新品,新茶饮玩家们也跃跃欲试,茶百道、古茗、沪上阿姨等奶茶商家纷纷推出酸奶新品。

货架上的低温酸奶也面临相似困境。故事包裹之下的几项核心能力,控糖、健康化、加料逻辑,都是可以被复制的。

凭借差异化战略推动价格升维的高价酸奶,终究还是陷入了竞争同质化的陷阱。

更值得担忧的,是产业发展的深层逻辑。闻风打卡的消费链路,并不能保证更持续的消费行为。高端酸奶注定受困于圈层的“小而美”,难以在市场渗透率上打开局面;货架上的高价酸奶品牌们,则要直面奶源建设、深耕供应链的基本功挑战。

如果说高端化的价格带跃迁是酸奶升维的第一步,那么能否站稳高端价格带,则是品牌们需要更仔细思量的成长考题。

毕竟,消费者买单不容易。健康策略与高价配置,也都存在一定的“保鲜期”。对新奇、有趣和潮流的追求只是一阵风,高价酸奶产品仍无法保证被长期复购的刚需身份。

如何找到更长情的消费者?越来越贵的酸奶,正在参加淘汰赛。

本文由广告狂人作者: 休克文案 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们