线下咖啡大洗牌,线上咖啡如何激战618?| 618观察

第一财经商业数据中心

第一财经商业数据中心 1年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:“流在年轻人血液里”的咖啡,又卷出了新高度。

陷入无限战争的线下咖啡做起了加法:寺庙咖啡、盲盒咖啡、水果咖啡等跨界玩法赚足流量。面对花样繁多的新玩家,咖啡老炮儿们也亮出应战姿态。M stand再次融资、Tims中国2023Q1净收入同比增长49.8%,库迪、瑞幸、幸运咖从门店“卷”到价格,9.9元成了现磨咖啡是否有性价比的分界线……热闹已难形容这派景象。

与此同时,线上咖啡的战况也在悄然变化。隅田川获大额B轮融资,受到资方的认可;瑞幸、MANNER、SEESAW等线下品牌持续建设线上渠道,也凭借品牌认知度卖出一定规模。新品牌领域,设计新颖的F5键盘咖啡蹿红,靠“大嘴妹”爆火的T97声量却大不如前,各个规模的品牌加速分化,“洗牌”趋势不可避免的到来。

众多变化发生之时,疫情后的618大促来了。某种程度上,这也是检验咖啡品牌们一揽子调整结果的重要契机。这届618,咖啡品牌在卷什么?被“唱衰”的大促对咖啡还有拉动作用吗?CBNData 将通过数据视角一一回答。

618咖啡价格战,卷到了什么地步?

先来说结论,这次618,低价在咖啡消费中依然有号召力。

首先是在今年各大品牌都声称“买贵必赔”的百亿补贴版块,不少咖啡品牌也加入其中。CBNData统计了淘宝、京东、拼多多补贴频道的价格最高/最低商品,结果如下:

按上表来看,主打平价的雀巢和日本品牌AGF在百亿补贴加持下更有价格优势,其参加百亿补贴的商铺大多都是C店,在定价上也有更大自主权。对比之下,定位相对更高端的永璞并不能做到“绝对低价”,但也将单颗价格打到了4.3元。

新消费品牌聚集更多的淘宝,通过刚刚升级的百亿补贴频道给了咖啡品牌大打价格战的舞台。CBNData观察发现,永璞、隅田川、瑞幸、AGF、Blendy、F5等品牌均上架多款补贴商品,最低每冲单价不超过2元,但搜索三顿半、Peet’s时却发现它们并未参加淘宝百亿补贴。自营渠道足够低的价格和“精品咖啡”的定位,或许是补贴频道对它们吸引力不足的原因。

从品牌在淘宝百亿补贴的SKU设置可以看出,一部分希望依靠小装量咖啡吸引新客。永璞13.9元4杯的闪萃咖啡液单杯价格低至3.48元,比京东百亿补贴更便宜。新品牌F5咖啡单颗价格也打到了2.5元以下,4杯/颗每单的装量,让新用户尝鲜成本大大降低。

另一部分品牌则希望通过百亿补贴渠道清掉部分临期商品。如隅田川19.8元的百搭锁鲜咖啡液无糖版显示保质期只到今年的8月9日,部分临期SKU也都在规格选择页写明了“清货”。

图片来源:淘宝App

在天猫渠道,品牌之间的价格战也依然在上演。由于天猫和各个品牌暂未披露预售阶段战报,所以我们选取天猫官方发布的5月31日-6月3日冲调品牌销售榜单中,上榜的9个咖啡品牌作为研究对象。

图片来源:天下网商

线上咖啡战至今日,虽然各个品牌都已确定了自己的主打品类,但扩展品类以获取更多客群依然必不可少。CBNData统计发现,除了专供胶囊咖啡的奈斯派索和只卖速溶咖啡的F5依然专注于垂类赛道,其余7个品牌已经扩充了3-6个品类。整体来看,冻干咖啡、咖啡液和挂耳咖啡是布局最多的3个品类,平价、方便、门槛低,让这3个品类成了许多新消费品牌进入咖啡赛道淘金的敲门砖。《2023中国城市咖啡发展报告》也显示,2023年速溶咖啡(含咖啡液、咖啡粉等)销售规模占到线上咖啡市场的55%。

图片来源:CBNData《2023中国城市咖啡发展报告》

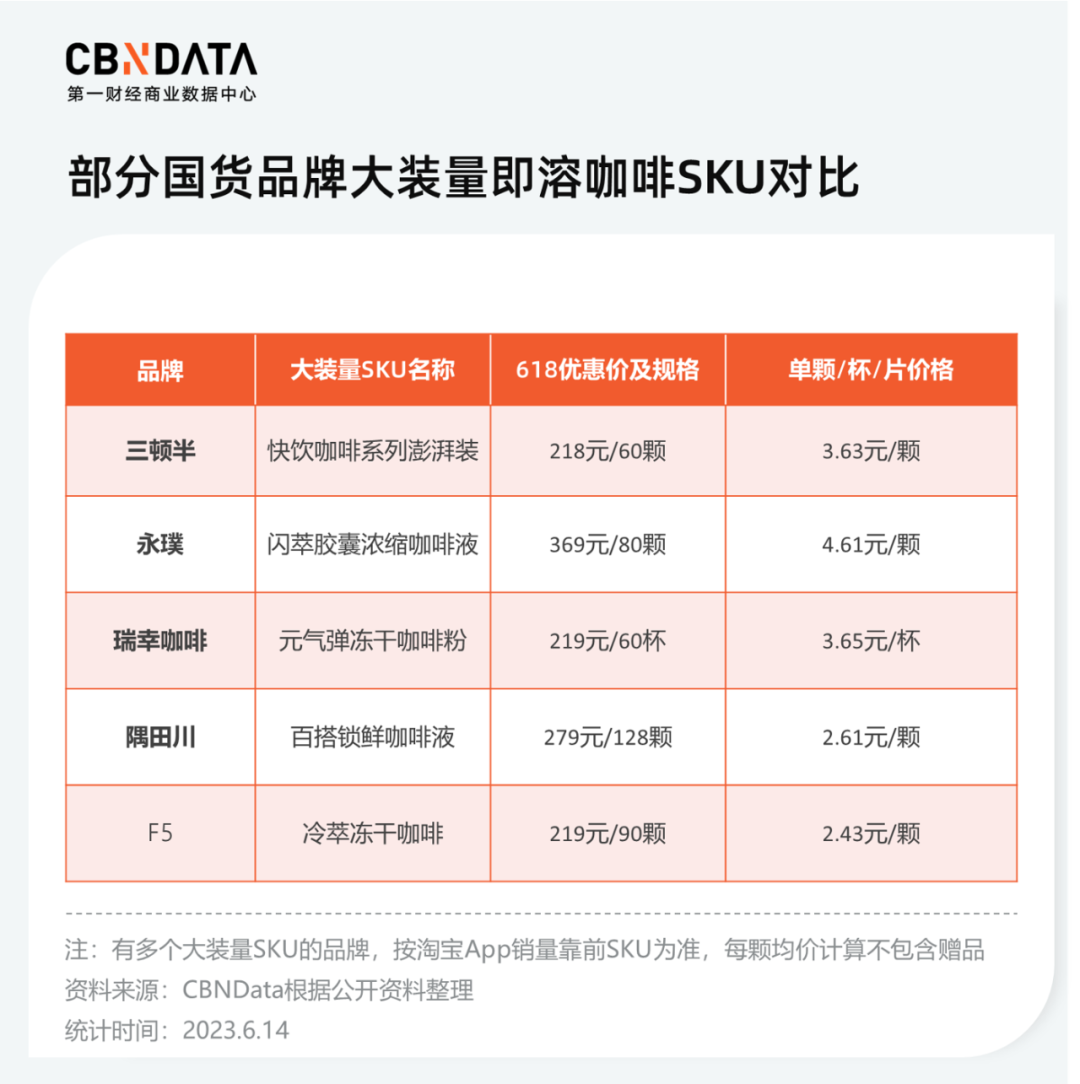

主打冻干咖啡、咖啡液、挂耳咖啡的品牌数量多、厮杀激烈,CBNData也从前述9个品牌中筛出了6个横向对比他们的SKU价格分布情况。10元以下价格带中,只有永璞和隅田川推出了会员和试饮装拉新,10-50元区间只有三顿半未设置SKU。瑞幸咖啡延续了性价比策略,在线上也将冻干咖啡的大部分SKU控价在50-100元之间,100元以上仅有一款60杯的量贩SKU。

从数量上来看,三顿半冻干咖啡品类整体只有8个SKU,在6个品牌中最少,商品价格也都在50元以上,永璞主打的咖啡液品类共设置了41个SKU,数量最多。但从天猫发布的5月31日-6月3日冲调品牌销售排名来看,三顿半却更高。

通过上述品牌爆品单价及销售数据,也能窥探部分价格战的战况。据CBNData统计,主打冻干咖啡、咖啡液、挂耳咖啡的6个品牌中,除了永璞和Peet’s的咖啡液和挂耳咖啡每冲单价较高,其余4个品牌都将每冲单价控制在4元以内,隅田川、F5甚至每冲单价甚至低至2.5元左右。

价格的博弈也反映在了月销量数据上。除了F5作为新品牌在声量上有所不足,淘宝App前端月销量为2万+,其余5个品牌每冲单价和月销量整体呈现负相关。一定程度上也可以说明,价格依然是消费者选购咖啡的关键因素,因此,品牌也免不了会打起价格战。

从今年618期间咖啡的消费趋势可以看出,消费者在咖啡品类选择上整体多样,但仍以冻干粉、浓缩液等便捷的即溶产品为主,这也符合当下消费者对咖啡的主流需求。在价格选择上,低价依然是品牌冲击销量一大利器,线上渠道尤其能凸显这一趋势。即便是拥有精品线下咖啡店的永璞和Peet‘s,也不得不在这一节点加入这场战争。

被“唱衰”的大促,拉动咖啡了吗?

咖啡品牌把价格战打得火热,实际销售情况如何?可惜的是,截至发稿还没有咖啡品牌披露排名和战报。不过,通过官方发布的榜单和2022年12月到4月咖啡品类销售额排名,我们能从另一个角度复盘618如何拉动咖啡增长。

根据魔镜市场情报数据,2022年12月到2022年4月,雀巢都排在咖啡类目销售额TOP1。虽然被调侃“老派”,这家入华超过30年的国际品牌依然保持着一定优势。此外,三顿半、永璞等品牌日常稳定保持TOP10中上游地位,隅田川则保持月度TOP2。

而到了618期间,排名就发生了大幅变化。从天猫官方发布的5月31日-6月3日食品/冲调品牌销售榜单可以看出,三顿半、永璞等新消费品牌销售排名上升明显,大促对其销售规模的拉动肉眼可见。

图片来源:天下网商

结合平日及官方给出的榜单可以看到,三顿半排名提升尤为明显,甚至在5月31日-6月3日食品行业总榜中排到第7,超过农夫山泉、伊利等上市公司品牌。天猫发布的另外一份预售榜单也显示,618预售首日4小时内三顿半即登顶天猫冲调行业TOP1,拿下食品行业首日4小时GMVTOP4。在如何通过大促拿成绩这块,三顿半已经摸索出了一套合适的打法。

图片来源:天猫

不管是主动强推还是消费者“用手投票”,毋庸置疑的是,三顿半近几年将其“数字系列”即溶咖啡粉打成了爆品。《2023中国城市咖啡发展报告》中也提及,2022年4月到2023年3月,线上速溶及即饮咖啡产品销售TOP3均为此款产品。

图片来源:CBNData《2023中国城市咖啡发展报告》

围绕其当家的“数字系列”即溶咖啡粉,三顿半在前几年推出了60颗、80颗量贩装。在“快饮”系列咖啡粉推出后,该品牌也随即推出60颗量贩装,每冲价格较数字系列更低。结合大促期间的优惠力度,该品牌在淘内通过达人合作、猫超渠道等方式,达到销售规模提升的效果。据自媒体“沥金”统计,今年618预售期间,三顿半“数字星球系列”80颗混合装咖啡在饮料冲调行业销售额排名TOP1。

图片来源:沥金

大装量、低单价的量贩装咖啡,不仅无形中提高了客单价,还迎合了咖啡消费者的囤货心理。CBNData统计发现,在三顿半官方渠道购买80颗装量即溶咖啡,不算凑单满减情况下每颗单价为5.6元;在李佳琦5月27日带货三顿半当天下单,不算凑单满减和赠品情况下单颗价格不到5元,价格相比幸运咖门店6元/杯的美式咖啡更划算。

图片来源:所有女生会员服务中心小程序

此外,三顿半铺设猫超渠道,也让其在价格战中占据一定优势。据CBNData观察,三顿半在天猫超市推出超过20个SKU,以12-80颗即溶咖啡量贩装为主。虽然猫超划线价跟品牌官方旗舰店和达人带货有一定差距,但胜在活动力度大、方式多,满减返利后依然颇具性价比。

以其在猫超销量排名最第一的“快饮装速溶咖啡60颗装”为例,该款SKU在淘宝App前端显示月销1万+,根据价格折算,618期间叠加优惠券后单颗价格仅为4.15元,收货后还会再返40元天猫超市卡,相当于到手价只要209元,对消费者而言也能称得上“划算”。

图片来源:淘宝App

尽管从销售数据上看,近两年大促依然是三顿半的量贩装咖啡卖得更好,但随着更多品牌将量贩装的价格越做越低,难保三顿半的领先地位不会被动摇。据CBNData统计,5家以咖啡液、冻干咖啡为主要产品的品牌,最低已经将价格打到了2.5元以内。随着国内咖啡产业链不断完善,相信即溶咖啡的价格还有下探空间。

回到“价格战”本身,巧合的是,咖啡市场目前的境遇似乎与618有着极大相似之处,即它们与价格战之间的关系十分微妙。一方面价格的无限战争让咖啡和平台在野蛮生长时期快速打出名气,从而赢得资本和消费者关注;另一方面,品牌和平台又试图逃脱由价格带来的利润和价值的削弱。虽然低价依然是大促期间的一大利器,但就今年618平台百亿补贴和咖啡品类的战况来看,他们对“绝对低价”打法的态度正在悄然改变。

本文由广告狂人作者: 第一财经商业数据中心 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

第一财经商业数据中心

联系我们

联系我们