3万亿市场、5亿用户,亟待开发的直播电商产业价值链!

社区营销研究院

社区营销研究院 1年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:直播电商行业未来的路还将怎么走?

“在中国年轻人中,很难再寻找到一个没在直播电商中购买商品的人。”某MCN运营负责人王倩在看完今年315晚会曝光东方甄选虚假宣传后给出的一句评价。

她告诉社区营销研究院,直播电商并非只有消费者看到的主播,其背后还有直播运营团队、电商团队、直播平台与企业多个角色,是一个超过万亿规模的完整产业,也是一个产业价值链处于蓝海的新兴行业,只要在产业价值链中找到合适的位置,依旧能够取得不错的收益。

一、3万亿市场、5亿用户的直播电商

我国直播电商发展历史最早可以追溯到2016年。2016年直播电商伴随直播风口应运而生,诞生初衷为试图打通“直播+内容+电商”,提高用户粘性,即用户平台停留时间,将流量变现。

经过近7年的发展,我国直播电商行业已经走过了初创期和快速发展期,未来将继续走向成熟期,最终实现不同模式的分化。

目前我国直播电商正处于第五阶段,在此之前其还经历了四个发展阶段:

第一阶段,直播平台应运而生,2016年为直播元年,这一年里我 国提供互联网直播平台服务的企业有200多家,直播市场总量超过了250亿元;

第二阶段,2017年为行业分化并向精细化方向发展的阶段,这一年国内直播电商市场交易规模为196.4 亿元,市场初具规模;

第三阶段,行业开始向产业链的上下游进行资源整合。2018年快手电商和抖音直播纷纷上线,主播崛起。2019年淘宝直播间用户达4亿,年交易额破亿主播有117位,直播间商品超过4000万个,参与商家同比增加268%,整年成交额突破2000亿元;

第四阶段,2020 年薇娅和李佳琦分别带货310.9亿和218.6亿,疫情期间直播电商快速发展,不同直播电商模式逐渐分化。

第五阶段,直播电商作为一种重要业态,相关部门高度重视,出台一系列扶持政策和监管规范政策。2021年头部主播流量转移到腰部主播和企业自播,同时直播电商市场交易规模达23615.1亿元,从2017年开始仅用了4年时间就完成万亿增长。

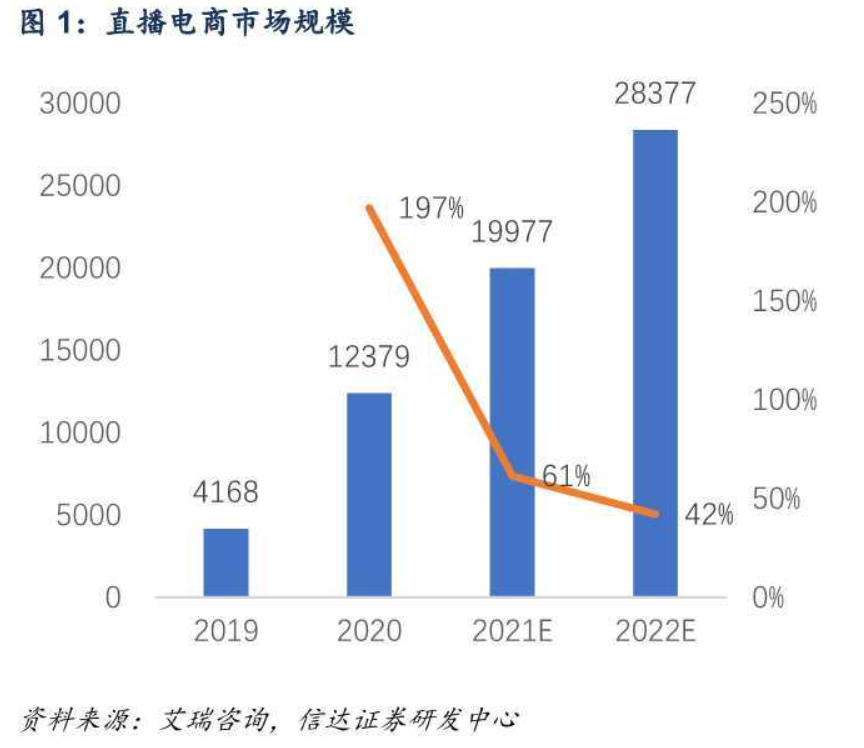

当下,直播电商市场呈现规模体量大与用户规模大两个明显特征。根据CNNIC披露的直播电商用户数据及艾瑞咨询披露的直播电商市场规模,信达证券对中国直播电商市场规模2021年和2022年的预测值进行测算,认为2021年中国直播电商市场规模将2万亿,并预计2022年全年中国直播电商市场规模达到2.84万亿,同比增速42%。

同时,根据CNNIC 披露数据,截止2022年上半年,我国直播电商用户规模已达到4.69 亿人,相比2021年底4.64亿人增长1.15%;直播电商单用户年度GMV稳步增长,2020 年度单用户GMV为3191 元,2021年度单用户GMV推算为4309 元,同比增速为35%,信达证券预计2022年度用户GMV达到5982元,同比增速为39%。

二、四方唱戏的直播电商产业链

直播电商产业链参与者可以分为商家、平台、用户以及包括MCN机构、主播等在内的服务商。在所有参与者中,平台方处于核心地位,服务商为主要参与方。

服务商的前台部分为达人主播,凭借自身流量和影响力为品牌进行产品销售;服务商中的MCN机构为主播提供全链条服务,包括选品、直播间流程管理以及投流等,并从商家处 收取服务费,同时大量商家会对店铺自播进行外包,大多通过年框合作协议或按时长付费的方式寻求专业代运营服务。

从产业链的核心平台方看,平台主要通过提供产品曝光、交易保障、商品管理以及需求对接、流量分配等功能获取收入,收入主要来源于买量收入和交易服务佣金。

那么在这条产业链中,各方又是如何登台唱戏的呢?

首先是商家角度,可以选择直播。常态化店播可以承接私域流量,帮助商家获得更可控的成本投入与更稳定的销量增长。

2019年以来企业自播(店播)占比逐年上升。根据艾瑞咨询,2019年我国企业自播比例为30.5%、达人播比例为69.5%,2022年企业自播占比达47.3%、达人播比例下降至52.7%,预计2023年企业自播占比将达到49.8%,即将超过达人播市场占比。店播生态从2021年起已步入成长快车道,店播账号及销售额均提升明显,一年内市场占比上升了4.1个百分比。

品牌自播能够帮助品牌持续增长的同时减少流量依赖,越来越成为企业营销的重要选择。

以美妆品牌“韩水仙” 为例,品牌主打的“变色润唇膏”商品,依靠品牌自播带货,占比高达 97%。同时,在官方号主页,配合大量视频素材刷屏发布并引流直播间,以“商品带品牌”的方式实现热销。

还有医药保健品牌“仁和”通过建立多个自播矩阵账号抢占平台流量。其中,“仁和大健康”账号的销售情况最佳,30天销量近25w单,其余矩阵账号也维持在5w 单的销售水平,品牌自播带来的推广成效占据50%以上,助力重点商品长期稳定在榜单前列。根据QuestMobile,抖音2022年第一季度品牌自播直播间占比增长了8.8个百分比,快手增长了2.1个百分比。

其次是平台角度,可通过释放 KOL 的动销能力提高整个电商行业的周转率。典型平台有抖音、快手、点淘等,三大直播电商平台分别致力于打造“兴趣电商”、“信任电商” 和“发现式电商”。

区别于传统货架电商,直播带来的互动体验、视觉体现升级以及折扣力度具备较强吸引力。直播电商针对货架电商模式的部分不足进行了重要的模式创新,创造出了差异化的购物体验,正快速发展。

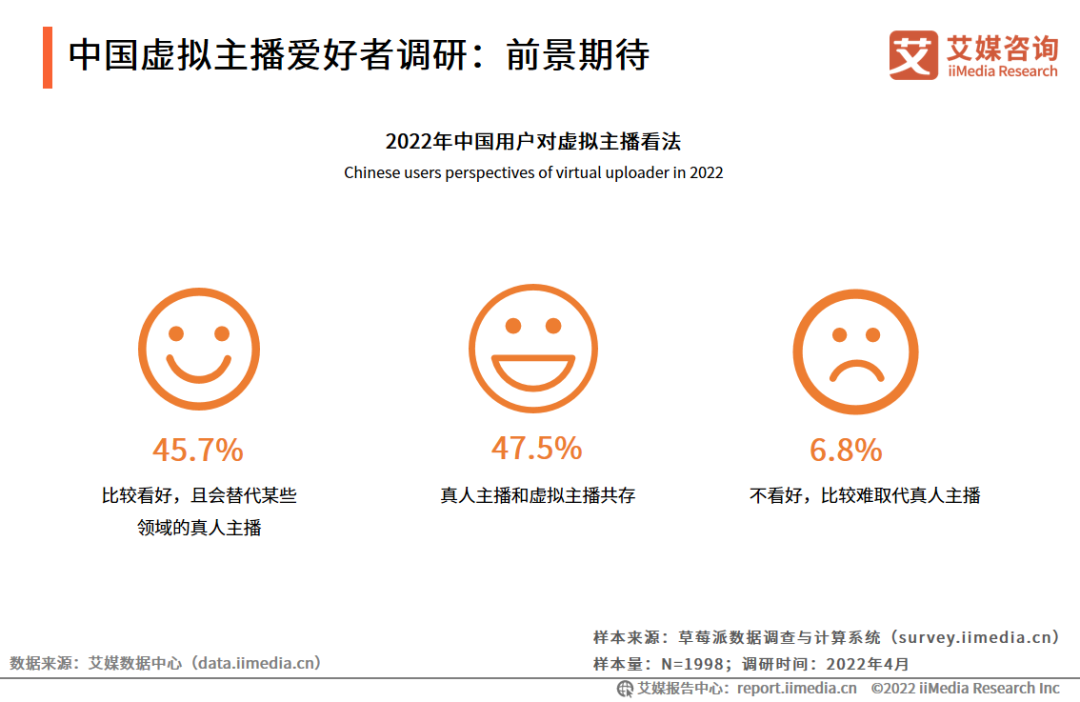

再其次是主播角度,虚拟主播未来可期。近几年来由于AI等技术不断迭代,我国的虚拟人产业高速发展。根据艾媒咨询调研数据,相较于2021年,2022年中国网民对虚拟人的了解和关注程度更高,从2021年的63.6%的关注度上升至2022年87.8%。

其中超过六成的网民更关注虚拟主播,这说明虚拟主播正在释放巨大的商业价值。同时47.5%的受访用户认为未来真人主播和虚拟主播将共存,45.7%的受访用户认为虚拟主播将会替代某些领域的真人主播。随着消费群体的需求多样化和虚拟现实技术迅速发展,未来虚拟主播的应用将更加广泛。

最后是MCN角度,B端路径仍是提升GMV到净利率的不二之选。面向B端商家,主要通过衍生品销售、红人电商、直播打赏、内容电商、知识付费等方式获取营收。

例如遥望科技,其2022年致力于成为链接明星网红与供应商的直播电商超级渠道,明星矩阵及IP账号加速布局,推出数字虚拟人与孪生主播技术,积极切入非标领域拓展增量,自创SaaS平台助推新业务发展,GMV实现了翻一番;此外自创品牌等盈利模式也是机会,东方甄选就是一个很好的例证。

总之,条条大路通罗马,找准在产业价值链中的定位,才能更好地发掘直播电商这座3万亿规模的富矿。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们