新一轮家电下乡,为何只有打通“场”最重要?

社区营销研究院

社区营销研究院 1年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:品牌如何才能让更多的绿色智能家电顺利铺到下沉市场?

新一轮家电下乡正在有序推进。

《“十四五”推进农业农村现代化规划》指出,鼓励有条件的地区开展农村家电更新行动,实施家电家装下乡补贴和新一轮汽车下乡活动,促进农村居民耐用品更新换代。

在节能减排背景下,这一轮家电下乡,旨在促进绿色智能家电消费。不仅多地政府相继推出了家电补贴,通过举办家电消费节、发放消费券、鼓励以旧换新等方式促进绿色智能家电消费,企业也随号召起舞,针对绿色智能家电提供补贴和售后服务。

绿色节能已成为当下消费者购买家电产品的主要考虑因素之一。Gfk中怡康数据显示,2022年1-10月主要家电品类的一级和二级能效产品零售额达76.2%,白电各品类、洗衣机的一级和二级能效产品零售额占比更是分别达到80%/97.5%。

如何让更多的绿色智能家电顺利铺到下沉市场,会面对三个问题:

-

用户端,如何理解下沉市场的用户画像,他们有怎样的家电消费动机,会如何做决策?

-

产品端,哪些家电品类更适合下沉,其价格带重心在哪,下沉市场的爆款有何特点?

-

渠道端,品牌如何整合新零售平台与下沉市场店铺资源,借助家装家电一体化,打入那些难配送、超出服务半径的消费者?

社区营销院将结合天猫优品&中国家电网&Gfk中怡康近期发布的《中国家电下沉市场美好生活趋势白皮书》回答上述问题。

一、下沉市场,是怎样一批家电消费者?

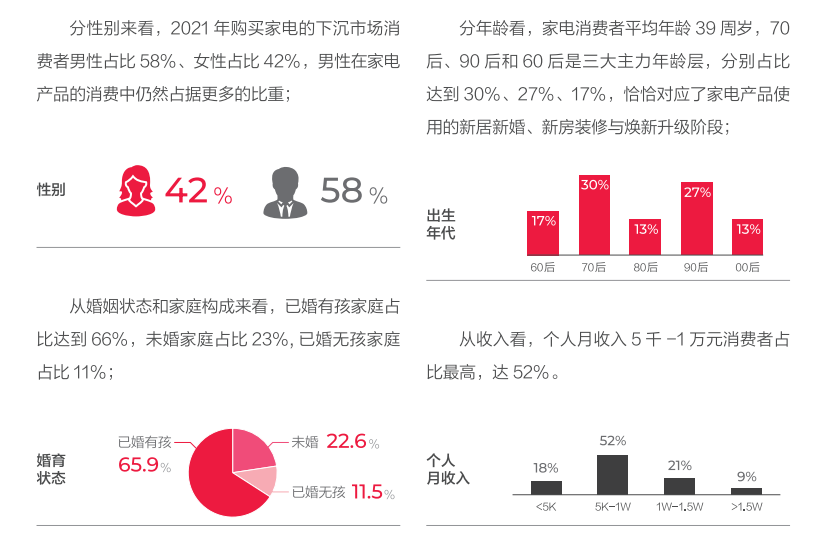

在下沉市场,家电消费更多拿主意的是拥有较高收入、已婚有孩的男性。

1. 总人群画像:家电消费存在明显的代际特征

据Gfk中怡康调研,2021年购买家电的下沉市场消费者58%是男性,其中65.9%已婚有孩,52%拥有5k-1w月收入,而且呈现出明显的代际特征,60后(17%)、70后(30%)、90后(27%)是主力消费年龄层,分别对应家电产品使用的新居新婚、新房装修、焕新升级三大阶段。

总的来说,这些下沉市场的家电消费者,尤其是60后、拥有超高收入的家庭,有着比一线城市(55)更高的消费信心(66),70后、收入2-3万元的消费者更加关注国际安全和稳定、通货膨胀。

上述人群的消费习惯存在明显的代际特征:

-

90/00后的小镇青年追求质价比,玩转新奇,强调悦己,因此更加注重私人空间和个人娱乐设备,品牌偏好往往在国外大牌和国内新锐品牌之间游走;

-

70/80后的务实中生代拥有澎湃的爱国主义情怀,经济能力强,更偏好国产大品牌;

-

60后更注重产品的舒适便捷,健康和养生,更看重品牌服务而非品牌本身。

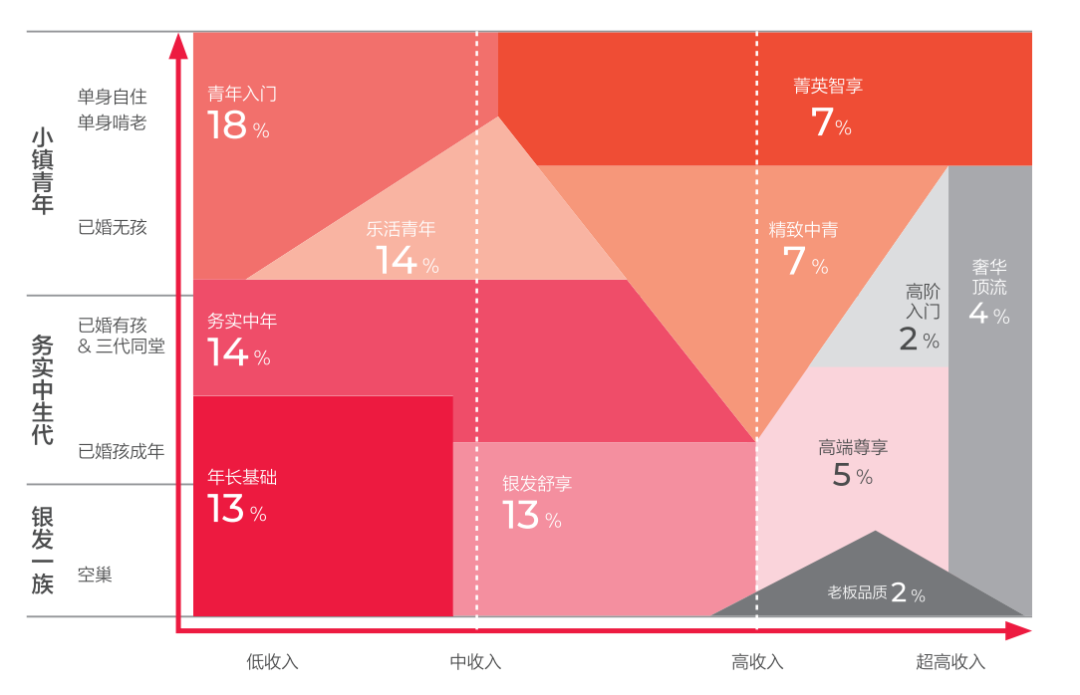

2. 细分画像:收入水平和生命周期影响家电消费决策

按细分人群看,下沉市场的消费者群体,主要依据其收入水平和生命周期、心理价值等因素划分。

其中,拥有中低收入的单身自住/单身啃老/已婚无孩的小镇青年(18%)、已婚有孩甚至三代同堂/已婚孩成年的务实中生代(14%)、空巢的银发一族(13%)、银发舒享一族(13%)是其中比例最大的五类消费者。

在家电购买动机上,下沉市场的家电消费与两个生命周期挂钩:一是新装修房子(39%),是指消费者到了结婚、生子、进而要装修房子的年龄;二是产品功能升级(26%),是指家电产品出现老化的时间。

因此,对于25-29岁的下沉市场消费者,新婚组建家庭、或组建家庭后育有孩子也是购买家电产品的主要原因。

中国家电市场早已多品类进入存量市场,例如在彩电市场,下沉市场形成升级/更换故障产品的消费者比例达到60%,新购比例为40%。这些下沉市场的消费者更加注重性价比、量入为出,计划性消费居多,更容易信赖大品牌及其子品牌。

二、适合下沉的家电品类有何特点?

整体看,不同品类、定价、功能描述都会影响到家电的“下沉度”。

1. 品类:涉及水效的大家电更好下沉

过去一年,更适合下沉的品类是大白电、彩电、热水器。

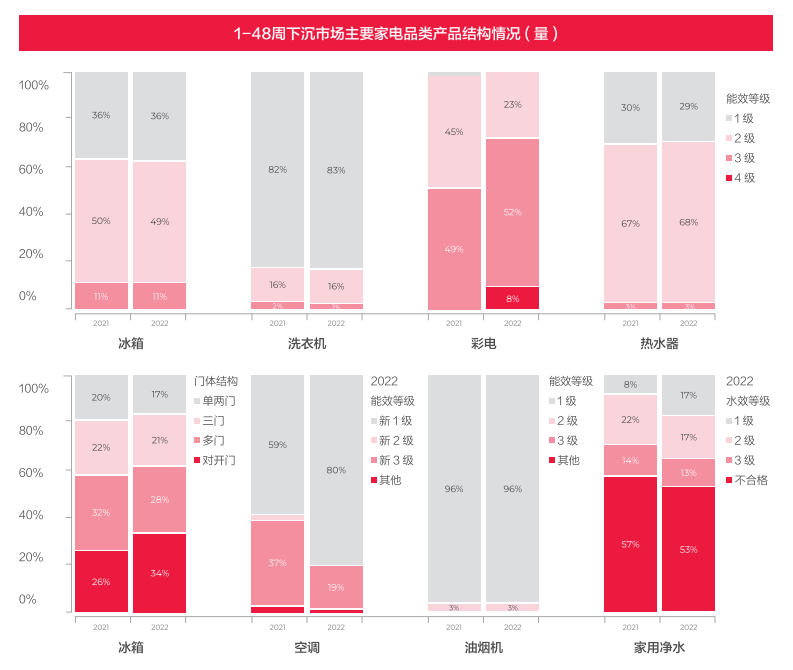

在对2022年1-48周下沉市场家电品类构成情况的统计中,最容易下沉的还是以传统品类为主,包括空调(32.9%)、冰箱(19.1%)、洗衣机(16.1%)、彩电(14.7%)、热水器(8.8%)、油烟机(2.1%)、燃气灶(1.1%)、家用净水(1%)。

而且,在2022年1-11月统计中,冰箱(11.4%)、洗衣机(15.6%)、热水器(38.7%)的零售额仍然保持双位数增速,此外,零售额基数虽小但增速极快的品类包括干衣机(205.9%)、洗碗机(37.6%)、燃气灶(26.5%)。

在节能减排的背景下,洗衣机、热水器、空调的一级能效产品成交量都达到了市场整体的80%以上,2021-2022年一级能效产品比例增长最快的品类是空调(59%→80%),一级能效产品比例不升反降、绝对比例最低的品类是彩电。这主要是基于2022年新能效、水效标准落地,提高了空调、家用净水产品的准入门槛。

2. 定价:中低端仍然是基础盘(52%)

通过各渠道全面比价,目前下乡成功的家电产品定价在传统电商与线下市场之间,这既和下沉市场的收入水平较低有关,也是品牌在不同产品线、不同渠道布局不同带来的结果。

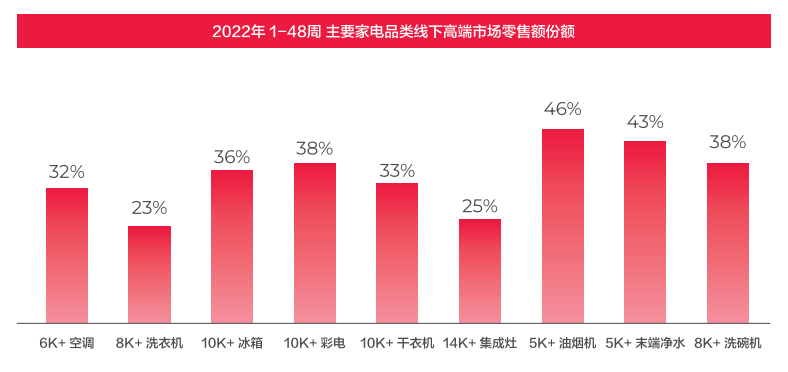

因此,中低价位比重更大的品类,包括低于4k的冰箱(51%)、低于3k的洗衣机(52%)、低于1.5k的热水器(52%)、低于2.5k的油烟机(52%)、低于3k的家用净水(53%)构成了目前下沉市场的家电消费基本盘。

3. 功能:匹配溢价承受能力、呼应减碳主题、更具性价比/实用性更好下沉

在下沉市场,消费者对不同品类愿意付出的溢价能力不同,这也将反映为主推高端线的品类关键词更加强调功能酷炫、配置豪华,或反映减碳背景;主推中低端线的品类关键词更多强调性价比以及更多的实用功能。

例如彩电畅销款更多关键词是“高清大屏”、“支持8K解码”、“2+16G甚至更高内存”、“悬浮全面屏+广色域像素”,因为高端彩电在下沉市场更受欢迎;空调也是高端产品更受欢迎,能效新1级、健康清洁+舒适吹风是市场反响更好的产品。

但对于冰箱、洗衣机这类低端线产品占多的品类,其畅销款关键词有更多实用功能的描述,冰箱包括“防缠绕”、“460升以上容量”、“干湿分储”,洗衣机包括“防缠绕”、“10KG容量”、“智能感温”、“直驱电机”。

三、绿色智能家电要想真正意义下沉,如何重新匹配人货场?

在下沉市场,消费者的家电消费存在明显的代际特点,家电品类也在新的行业准入门槛上升级为新一代绿色智能产品,这都要求各大家电品牌需要做出一定的渠道策略调整,保持“人货场”逻辑的自洽性。

目前,下沉市场的“场”方面存在以下问题:

-

下沉市场对新媒体传播工具利用效率待提升。例如这几年涌现出一大批擅长利用短视频、直播等工具展示本土文化、推销本土产品的内容创作者,但其中绝大多数的直播带货效果与预期差距过大;

-

下沉市场在线上线下的零售体验不匹配。例如存在线上接到跨区域订单但线下需要在平台配送的基础上店主进行二次配送;

-

下沉市场存在售后服务难保证的问题。首先,家电本身缺乏定期检测、清洗、维护等问题,而农村家庭还往往存在临时性拉线、电线老化、家中无地线,更容易加剧发生意外情况的概率;其次,很多在高线城市标配的服务受限于厂商服务半径很难下沉,售后处理流程更长,退换货更加复杂困难,消费者权益难保证。

上述困难决定,要想让绿色智能家电真正意义上实现下沉,必须将传统的线下业态与新的供应链(绿色智能家电)重新对接整合,借助新零售平台等力量,将更多的家电消费场景贴近消费者,以提供更优的售后乃至上门服务。

下沉市场是家装家电市场的重要增量。

据中金企信统计数据,2016-2020年中国家装市场规模年均复合增长率为6.5%,目前市场规模高达2.6万亿,Gfk中怡康数据显示,2020年客厅、厨房、卧室等多场景家电规模已超千亿。

随着下沉市场的人民生活走向富足,尤其是当其走向新婚、新居的重要时刻,全屋装修的需求会直接拉动家电与家装风格统一的诉求,而新一代消费者更想有自己的私人空间和娱乐设备,这都强化了对相应家电的品质诉求。

只有真正打通下沉市场的“场”,绿色智能家电才会撬开一个巨大的蓝海市场。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们