“小丑鸭”变成黑天鹅,2023的卤味江湖有变!

社区营销研究院

社区营销研究院 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:同样都是卤味,为何待遇就这么大呢?

周黑鸭贡献了开年以来A股最大的黑天鹅事件。

2月13日,周黑鸭公布了2022盈利警告:预计其2022年净利润不少于2000万元,2021年同期净利润为3.42亿元,同比下滑超94%,2022年总营收与上年同期28.7亿相比,预计下降20%左右。

周黑鸭的业绩预告一出,瞬间吓得它的卤味朋友们“跌跌不休”。目前,周黑鸭市值为98.90亿港元,与上市初期200亿港元相比已经“腰斩”;绝味的市值为326.60亿元,与去年巅峰时期超600亿元的市值相比,“蒸发”了45.6%;煌上煌总市值67.93亿元,已经不足百亿。

不过在一众“软脚”的朋友中,紫燕食品市值却依旧坚挺,本次周黑鸭引起的黑天鹅事件仅使其市值下跌了3亿,为126.07亿,甚至相较于2022年上市时的98.88亿市值还有较大涨幅。这不禁让人疑惑,同样都是卤味,为何待遇就这么大呢?

一、佐餐卤与休闲卤大不一样

通过消费场景的差异,可将卤制食品分为佐餐卤制品和休闲卤制品两大类:其中佐餐卤制品多出现在餐桌上,被当做凉菜、配菜食用,例如紫燕食品;休闲卤制品是休闲食品的子品类,是指人们除主食以外,在闲暇、休憩时所吃的卤制食品,如绝味、周黑鸭等。

此外,近年行业内涌现出许多“热卤”形式的品牌,以盛香亭和研卤堂为代表,主打“现做”、“新鲜”,不过目前卤味江湖仍以佐餐卤制品和休闲卤制品两类为主。

休闲卤零食属性更强,多用于社交聚会、休闲解馋等场景,而佐餐卤主要作为正餐中的配菜出现。相较于休闲卤通过口味刺激引发冲动性消费,佐餐卤则更多是计划性购买,导致生意属性存在差异。

具体来看,其一是佐餐卤产品更加丰富、地域性强,购买客单价往往更高;佐餐卤制品作为菜肴,在餐饮属性加持下,产品及口味丰富度往往更高,具有一定地域特征,如川卤强调麻辣鲜香,代表如冷吃兔、钵钵鸡等。

而北方多为酱卤,典型产品如卤猪蹄、猪头肉等。同时佐餐卤饱腹属性更强,产品中红肉及整鸡/整鸭类占比更高,对应产品货值、客单价普遍也更高。此外原材料构成更加分散,加上畜类养殖周期更长,导致佐餐卤企业供应链管理难度相对更大。

其二是佐餐卤需求更为稳定,购买溢价相对更弱。

相较于休闲卤多位于商场、交通枢纽,通过高曝光的口味刺激来驱动购买,佐餐卤门店则更多位于菜场、社区、沿街,购买人群主要为周边社区的30-60岁的成家人士,实际销售过程中更讲究客情,复购频率、品牌粘性普遍更高,对应需求更加稳定、产品生命周期更长,但购买者在决策上更加精明,间接致使产品溢价有限,盈利空间通常较休闲卤更小。

其三是佐餐卤单店模型虽然与休闲卤类似,但扩张难度更大。

营收层面,尽管佐餐卤日均消费次数更少,但凭借更高客单价,单店营收通常稍高于休闲卤。利润层面,佐餐卤标准化程度低,仍需后端简单加工,相应设备及人工支出更高,但门店选址更为下沉,故租金成本相对更低,同时考虑到佐餐卤毛利相对更低,整体而言二者门店净利率和投资回收期差距不大,净利率一般在10%-12%左右,投资回收期约12- 18月左右。

但客观来讲,佐餐卤更比拼产品口味及客情维护,竞争对手多为扎根某一区域多年的个体卤味店,同时单店管理标准化更弱,故紫燕闭店率在10+%,与早餐品牌巴比相近,均高于绝味7-8%的关店率。渠道也反馈成熟市场经营原因导致闭店率只有低个位数,另有一部分来自菜市场或社区拆迁,大部分闭店来自新市场的试错。

二、处在风口上的佐餐卤与紫燕食品

风口上猪都能飞起来,而目前佐餐卤恰恰正处于众星拱月的风口上。

空间上,据Frost&Sullivan公布的信息,21年佐餐卤味行业规模为1792亿,便已经稍高于休闲卤味了,疫情下凭借居家属性,仍维持中高个位数增速,考虑到疫后居民消费回升,加上行业在龙头带领下加速品牌化,行业有望延续高个位数增长。

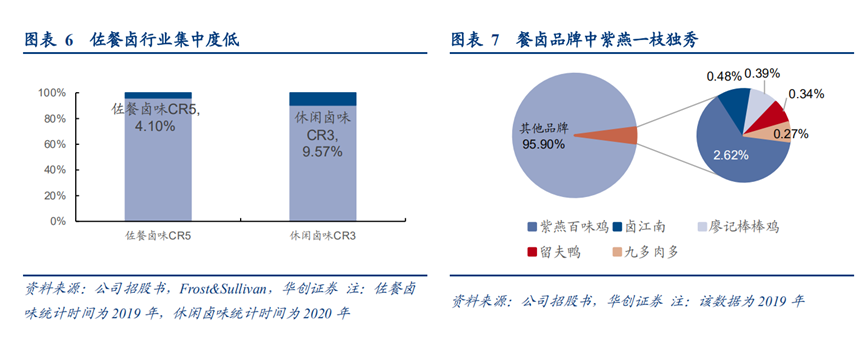

格局上,20年佐餐卤味龙头紫燕市占率约2.82%,而其余品牌均未超过1%,行业仍处于高度分散。

相较于休闲卤头部品牌激烈竞争,当前佐餐卤更多是品牌企业对小作坊进行挤压,对比休闲卤CR3≈10%,佐餐卤集中度仍有较大提升空间,这意味着紫燕食品仍有较大的增长空间,其估值也自然具有较高的成长性。

从发展阶段来看,佐餐卤当前更类似2014年的休闲卤味。一是行业龙头绝味、紫燕发展节奏相似,绝味14年门店数量分别为6187家,11-14年年净增约830家门店,总量突破6000家门槛后,到19年基本维持年净增1000家左右的开店节奏;而紫燕22年约6000家门店,18-21年年净增约760家门店,同时按照当前开店节奏与公司指引,则23-25年年净增门店1000+家。

从行业格局来看同样相近,15年休闲卤和当前佐餐卤均为一超多强,绝味、紫燕等率先拿下局点,依靠规模优势持续滚雪球,稳步推进全国化布局,而第二梯队以区域型品牌为主,基本仍在千店以下,供应链、数字化、加盟商等差距进一步被拉大。

当前主要品牌以地区形成割据,紫燕先发优势明显。目前佐餐卤门店多为家庭作坊,连锁企业大多为区域性品牌,如卤江南位于江苏,留夫鸭布局江浙沪,九多肉多扎根河南,核心市场门店数量占比90+%。大部分企业仍处在完善自身单店模型、提升供应链能力等修炼内功阶段,在外埠市场口味接受度及品牌认知度均有限。

参考绝味跑马圈地抢占点位,对口味进行针对性调整,最终实现在全国市场的扩张,尽管佐餐卤口味需求各异、相对易守难攻,但紫燕通过长时间产品打磨,当前异地模型基本跑通,率先开启全国化进程,目前已进入20+省份,龙头地位更趋巩固,这也是为何紫燕在整个卤味赛道上估值鹤立鸡群的重要原因。

来源:紫燕百味鸡官网

三、风口过后紫燕要靠什么才能不走“周绝煌”的老路?

对比周黑鸭、绝味、煌上煌等传统卤味巨头,紫燕在综合实力上仍有一定差距,在产品推新能力、原材料成本、渠道商加盟等等方面紫燕较三大巨头仍有较大差距,当前的成绩很大程度上仍是品类红利的功劳,如果想要实现豹变,可从以下几个方面优化:

1. 扁平渠道架构,充分发挥大小商各自优势。

绝味通过自身扁平化的渠道管理体系,为自身和加盟商提供了一套高效的交流反馈系统,固然大商制有其成本和管理上的优势,但是在新城市需要因地制宜随机应变之时,大商也可能出现动力不足或者反应较慢的劣势,因此未来公司需处理好大小商关系,提高渠道扁平化程度,推动组织效率再次跃升;

2. 增强管理投入,精细化终端微观把控。

关于困难目标的执行与完成,信任与放权固然重要,但是公司前瞻和高效的管理同样也很关键,此外在具体经营细节上,比如终端选址、信息系统优化和使用、巡店督查上,公司能精益求精的空间仍然存在,对标绝味等优秀公司,仍有持续的进步空间;

3. 灵活发展新品,高效适应地方。

渠道调研和草根调研发现紫燕的新品拓展还有改进空间,尤其是对于新市场来说,当地可能在口味和原料上都有偏好,因此一个适应当地的新品或改良有助于在当地扎稳脚跟,随即推广拳头产品。

新品最重要的因素是“快”,体现在对于当地需求的快速把握,产品快速生产,和改进快速迭代。因此一个灵活的新品发展体系相当重要。工厂可以加强与终端的交流,提升市场敏感度,并简化行政流程,达到提速的效果。

但无论怎样,顾客就是上帝,随着顾客口味从休闲卤转向佐餐卤,2023年的卤味江湖怕是要迎来翻天覆地的新变化了。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们